- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.3%、S&P500は+1.0%、NASDAQは+0.9%で引け。VIXは24.4へと低下。

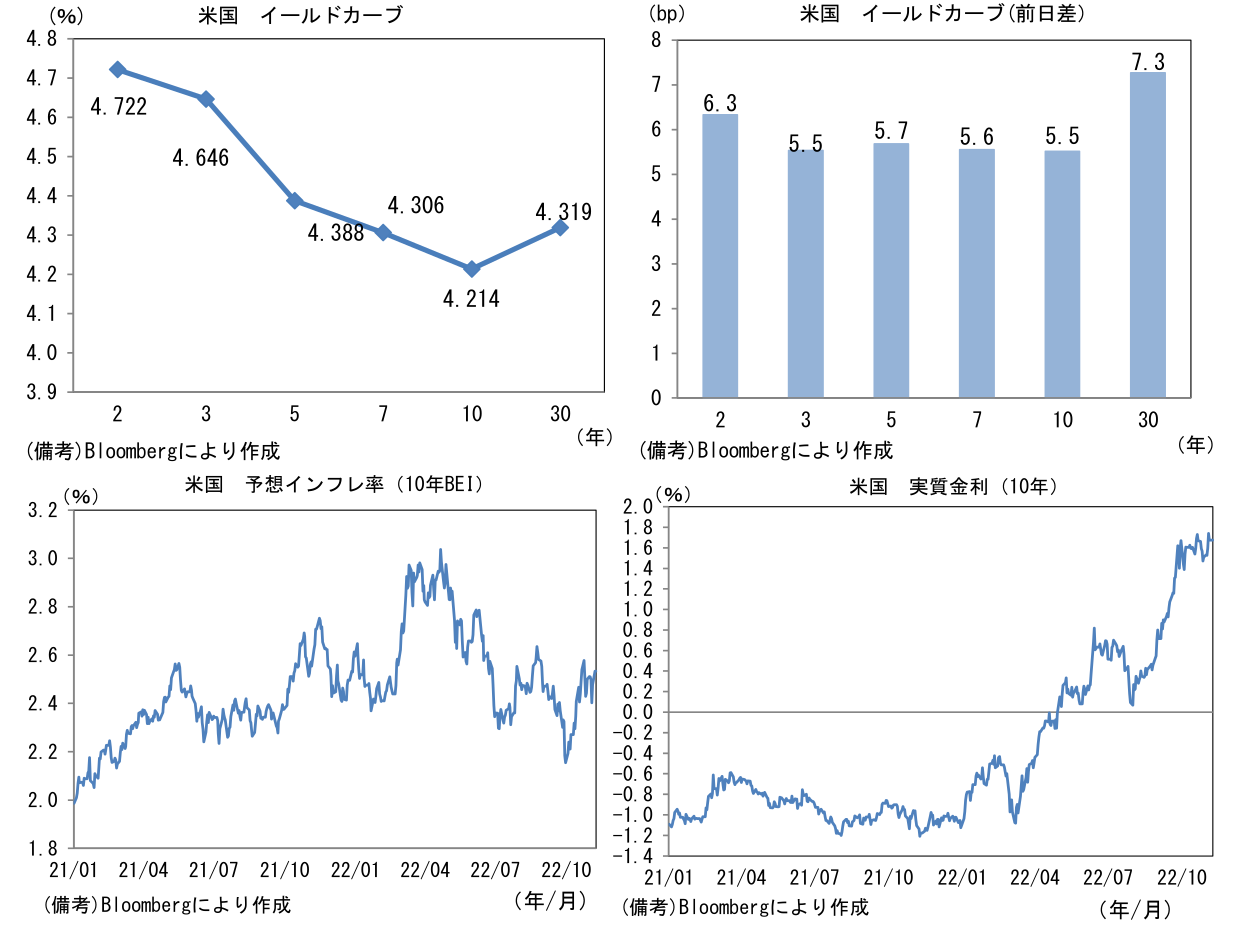

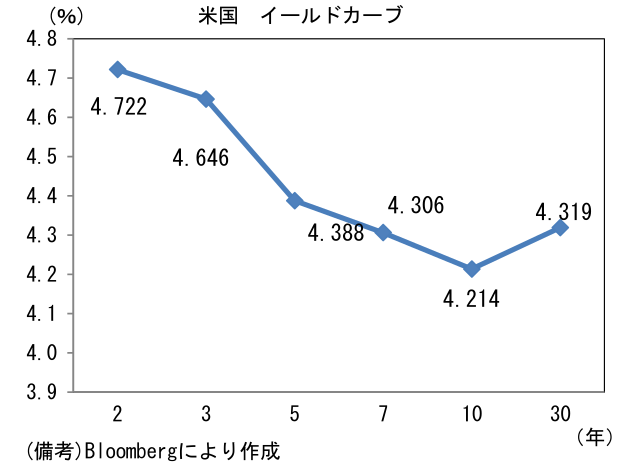

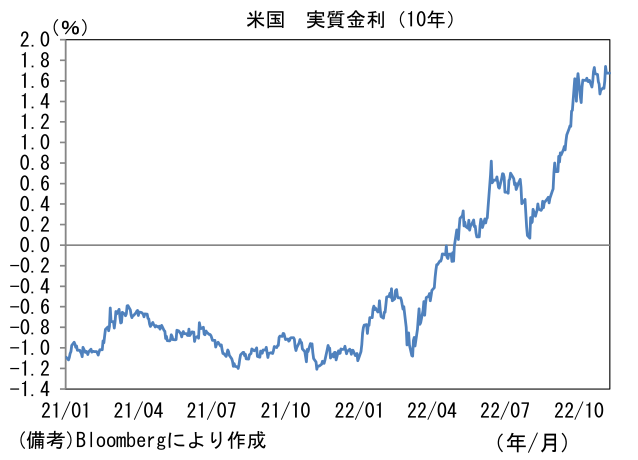

- 米金利はカーブ全般で金利上昇。債券市場の予想インフレ率(10年BEI)は2.534%(+5.6bp)へと上昇。実質金利は1.675%(▲0.1bp)へと低下。

- 為替(G10)はUSDが軟調。USD/JPYは146前半で一進一退。コモディティはWTI原油が91.8㌦(▲0.8㌦)へと低下。銅は7914.5㌦(▲184.5㌦)へと低下。金は1680.5㌦(+3.9㌦)へと上昇。

注目点

-

11月入り後、中国当局がゼロコロナ戦略見直しを模索するとの「噂」や「憶測」が投資家の間で意識されている。7日はウォールストリート・ジャーナルが関係筋の話として「中国当局はゼロコロナ政策に伴うコストについて懸念を深めているが、政策解除によって公衆衛生や共産党への支持に及ぼす影響と比較し、天秤にかけている」などと報じた。記事内には来年初までに海外からの渡航者に対する隔離義務を現在7日間の集中隔離と3日の自宅隔離から合計7日間に短縮する可能性が高いなどとの記述があった。厳格な感染対策そのものを緩和する「具体的な期限等は決まっていない」とされていたものの、投資家は遅かれ早かれ中国当局がリオープンに踏み切るとの期待を膨らませている模様。

-

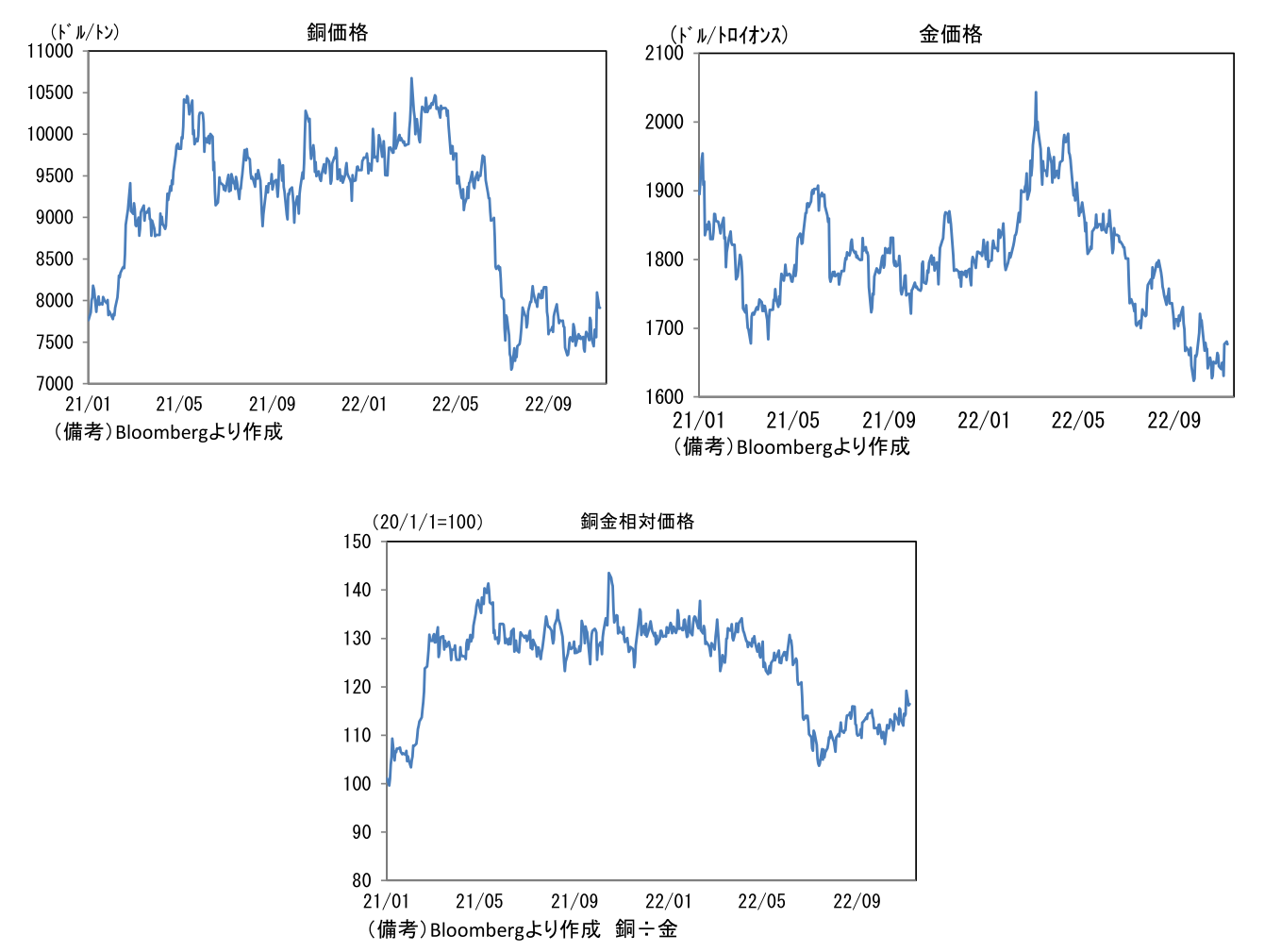

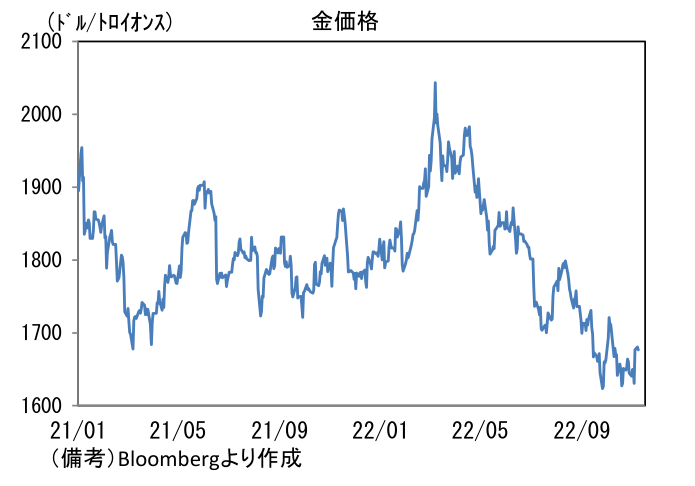

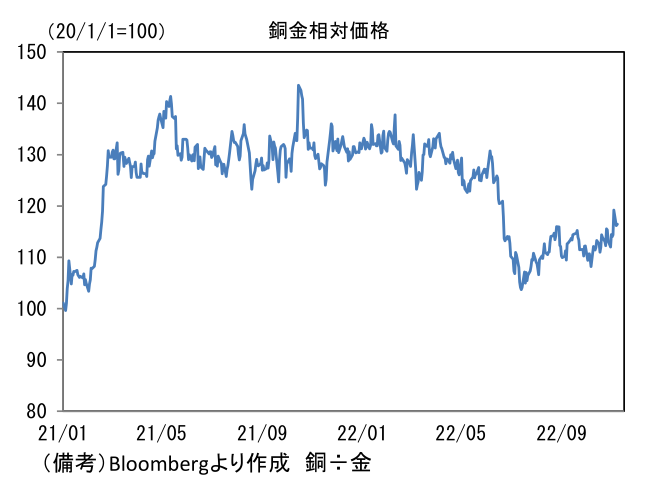

その典型例として中国株反発があるが、グローバルにみた場合、世界景気の強さを映し出す傾向のある「銅」価格の反発が注目される。銅価格は長引く中国のゼロコロナ戦略に対する失望、欧米の景気減速を背景に春先に急落した後、10月下旬まで底辺付近で推移していたが、ゼロコロナ戦略修正の期待もあってか直近は反発に転じている。そしてより重要なことは、この間に安全資産「金」の価格が下落傾向にあり、その結果として銅金相対価格(銅÷金)が反発に転じていることだろう。

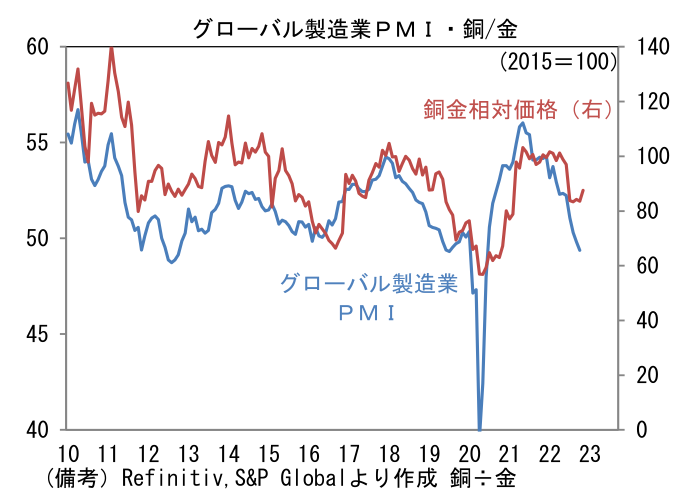

- 銅金相対価格は長期的にグローバル製造業PMIとの連動性を有してきた。背景にあるのは世界の生産活動が上向くと、あらゆる工業製品に用いられる銅価格が(金価格以上に)上昇するというシンプルな関係とみられる。もっとも、直近はその方向感に乖離が観察されている。10月のグローバル製造業PMIは49.4と2ヶ月連続で節目の50を下回り、世界の生産活動がその勢いを失っていることを示した一方で銅金相対価格は反発しており、そこには中国経済の正常化(ゼロコロナ戦略修正)によって同国の需要が底入れするほか、サプライチェーンの回復に寄与することで世界的に生産活動が下支えされるとの期待が内包されているようにみえる。

- 現時点で銅金相対価格の反発を以って世界経済底打ちの兆候と判断するのは、その根拠がいかにも脆弱であるが、仮に中国当局のゼロコロナ戦略修正の本格的な検討段階に入ったと考えられるのであれば当然話は変わってくる。金融市場の関心はFedの引き締め計画に集中しているが、中国当局の政策態度次第で状況が大きく変化する可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般