- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

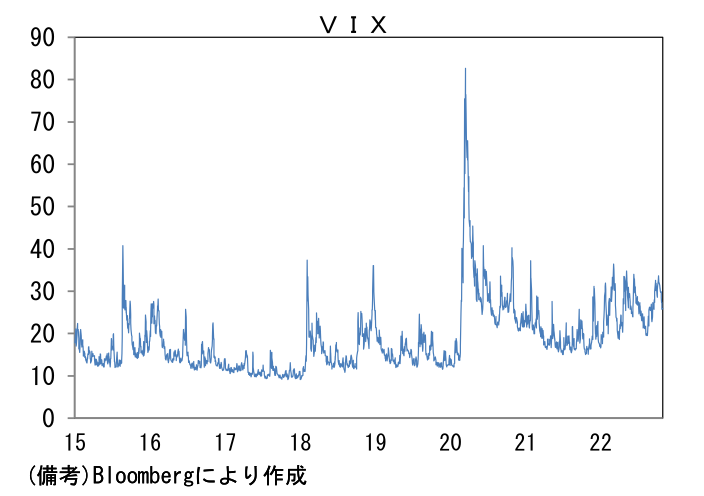

- 前日の米国株は下落。NYダウは▲0.4%、S&P500は▲0.7%、NASDAQは▲1.0%で引け。VIXは25.9へと上昇。

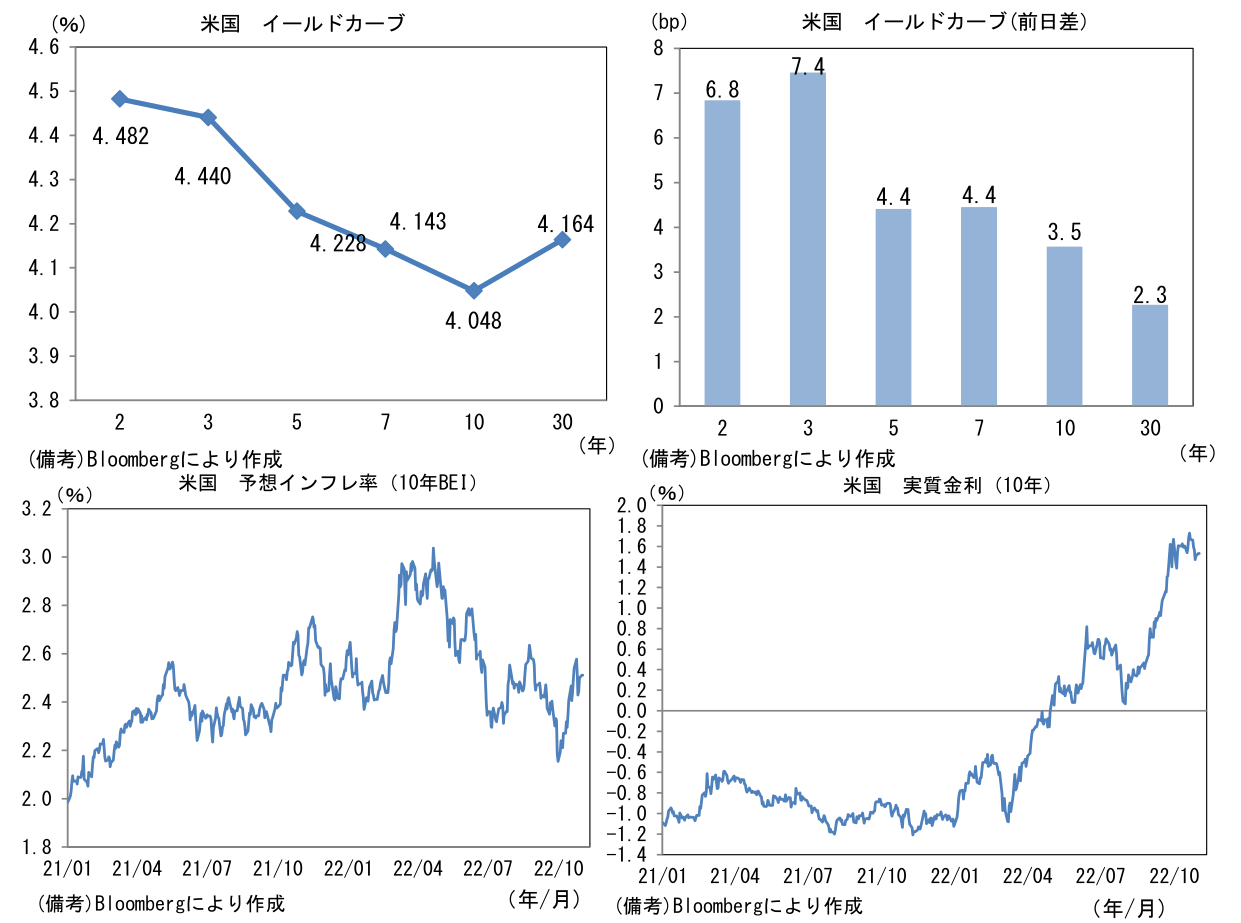

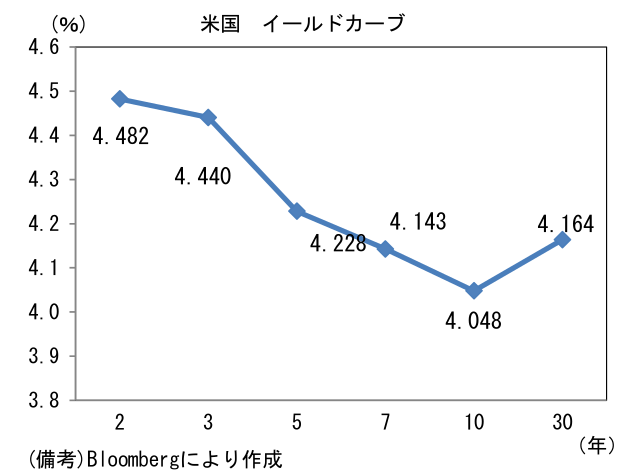

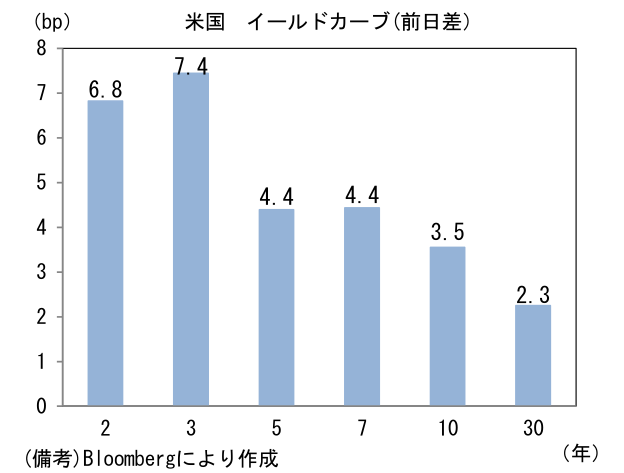

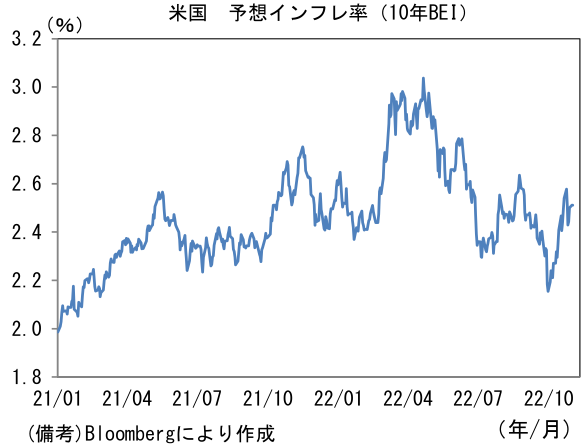

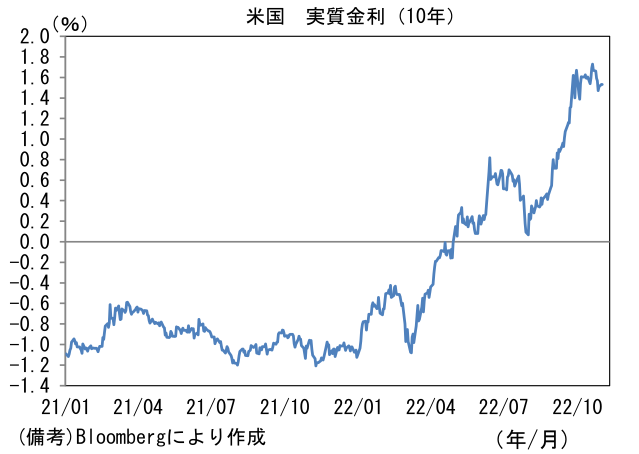

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.511%(+1.2bp)へと上昇。実質金利は1.531%(+2.2bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは148後半へと上昇。コモディティはWTI原油が86.5㌦(▲1.4㌦)へと低下。銅は7450.0㌦(▲100.0㌦)へと低下。金は1640.7㌦(▲4.1㌦)へと低下。

注目点

-

2日(日本時間3日)のFOMCは4会合連続で75bpの利上げが決定され、FF金利(誘導目標上限値)は4.00%となろう。金融市場はほぼ100%それを織り込んでいる。

-

注目は12月FOMC以降の利上げ計画。その点において明示的なシグナルが出るとすれば、それは声明文中にある「利上げの継続が適切であると見込まれる(the Committee decided to raise the target range for the federal funds rate to 3 to 3-1/4 percent and anticipates that ongoing increases in the target range will be appropriate)(下線は筆者)」に変更が加えられることだろう。利上げ方針の「核」である”ongoing increase”が消える、或いは何らかの修正が加えられれば、それはFed自身が利上げ終了時期を模索していることを示す。仮にそうなった場合、先日ECBが「今後数回の会合で(over the next several meetings)利上げを実施する」との方針を声明文から削除したことに追随する形となり、主要中銀の引き締めバイアスは弱まる。金融市場参加者の引き締め警戒感は大きく緩和するだろう。

-

もっとも、この1週間で金融市場参加者はFedの政策転換を先取りし、金融市場に資金を再投入してきたため、期待外れに終わる可能性も相応にある。またFedがそうした楽観姿勢に対して意図的に牽制球を投じてくる可能性も十分に考えられる。この間に恐怖指数の異名を持つVIX指数が25近傍まで低下したことをFedが不快に感じていても全く不思議ではない。目下の水準は、Fed高官の逆鱗に触れた7~8月の株高局面と同程度であるから、Fedが市場参加者に「冷や水」を浴びせてくる可能性は否定できない。25近傍というVIX指数の水準は、Fedの引き締め姿勢がいかに甘くみられているかを浮き彫りにする。今回のFOMCは事前にハト派傾斜に対する期待が高まってしまった分、タカ派姿勢を固持するリスクに備えておいた方が良さそうだ。強めの口調で2023年の利下げ方針を否定してくる恐れもある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般