- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.3%、S&P500は+1.2%、NASDAQは+0.9%で引け。VIXは29.9へと上昇。

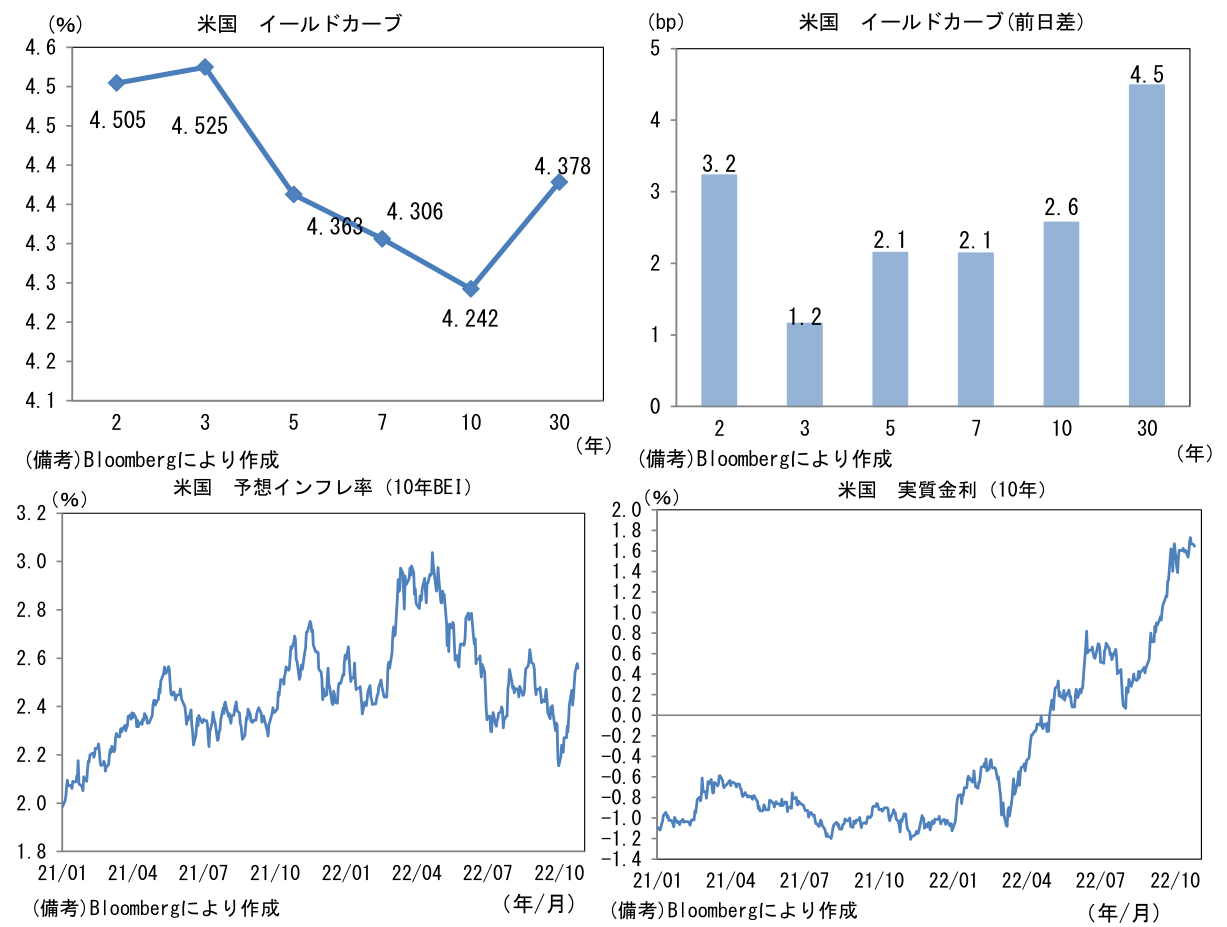

- 米金利カーブは超長期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.577%(+3.7bp)へと上昇。実質金利は1.661%(▲0.9bp)へと低下。

- 為替(G10)はUSDが強含み。USD/JPYは148後半へと上昇。コモディティはWTI原油が84.6㌦(▲0.5㌦)へと低下。銅は7556.0㌦(▲68.0㌦)へと低下。金は1648.7㌦(▲2.3㌦)へと低下。

経済指標

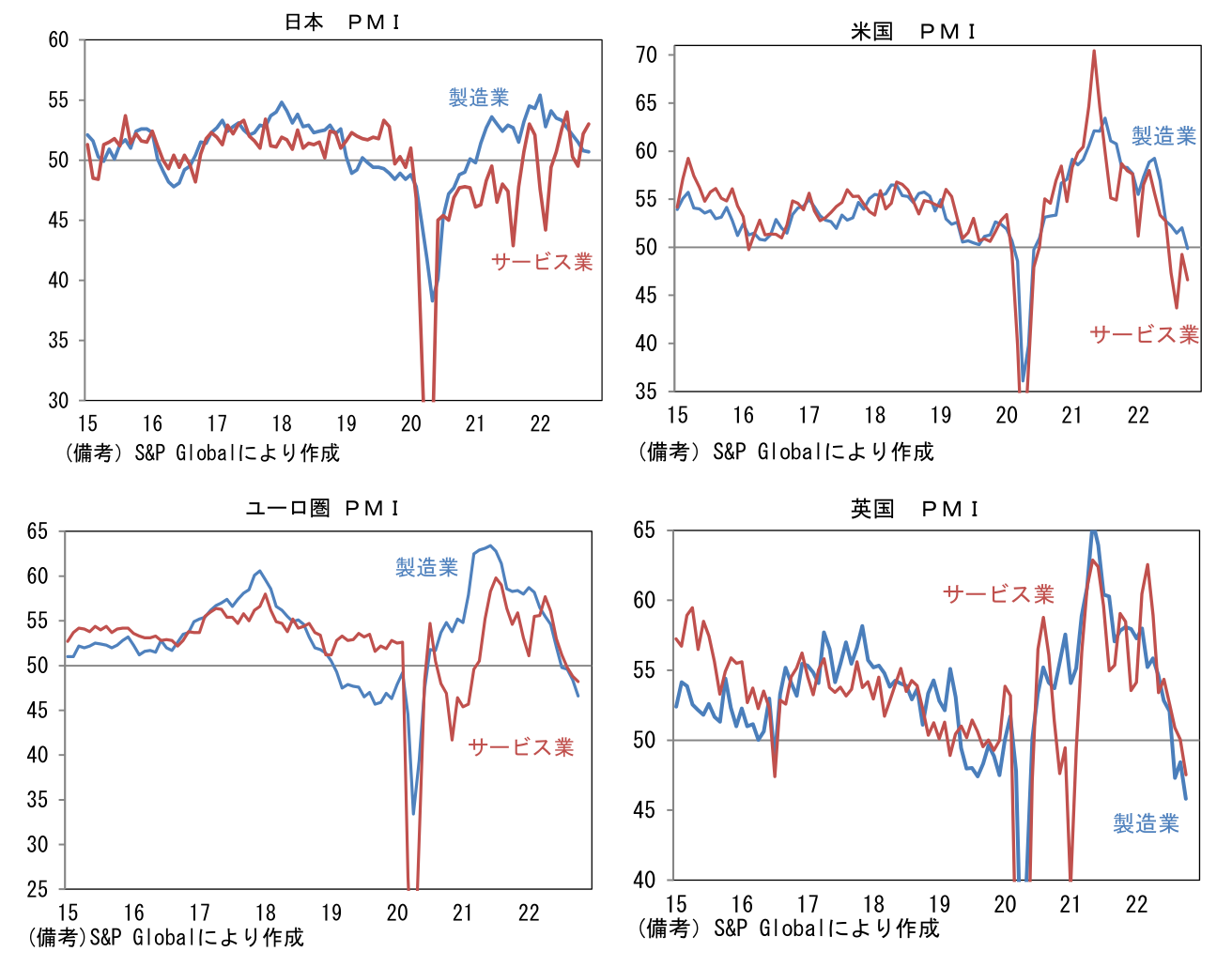

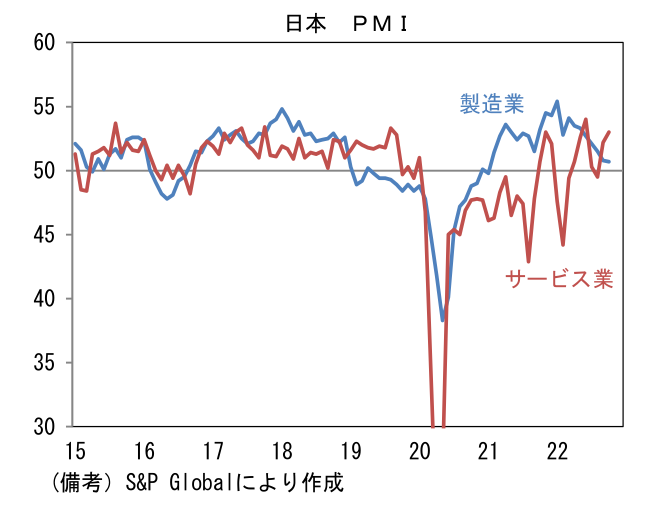

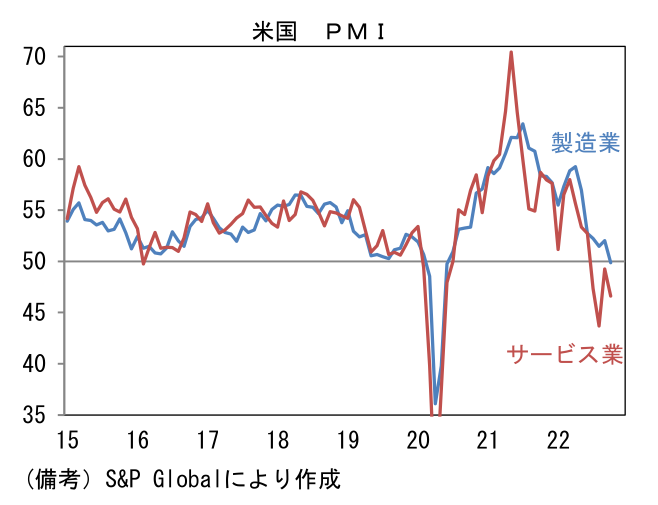

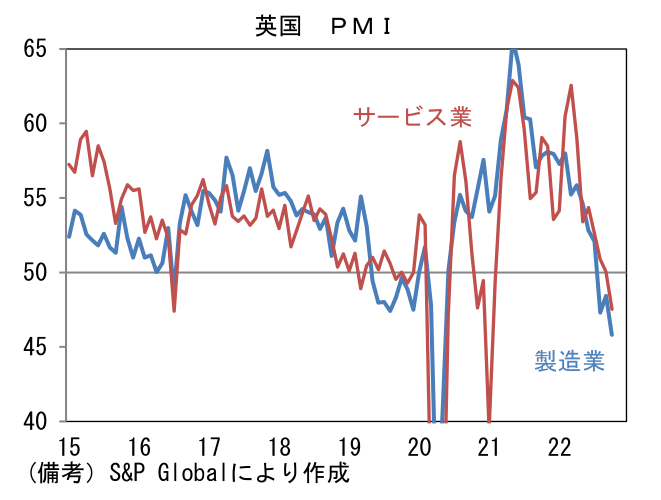

- 10月総合PMI速報値は日本(51.7)、米国(47.3)、英国(47.2)、ユーロ圏(47.1)という順序で2021年と対照的な姿となった。2021年平均値は米国(59.6)、英国(55.9)、ユーロ圏(54.9)が何れも50を遥かに上回っていたのに対し、日本は49.4と弱さが目立った。2021年まで欧米諸国はインフレの混乱がさほど問題にならない中で、政府・中央銀行の景気刺激策が発現し経済活動は活況を呈していたが、2022年入り後はペントアップデマンドの減少、インフレによる混乱、中央銀行の金融引き締めによって経済活動は急速に落ち込んでいる。この間、日本は遅々としながらも回復を続け、総合PMIは安定的に50を上回るようになってきた。サービス消費は輸入物価上昇にもかかわらず持ち直しを続け、製造業も自動車生産の回復等に支えられ底堅く推移している。パニック的なインフレに直面していない日本では、日銀がインフレ退治を主目的とする金融引き締め策を講じる必要がなく、経済活動が阻害されていない点も大きい。

- 日本の10月製造業PMIは50.7と2021年2月以降、21ヶ月連続で50を上回っている。生産(48.7)、新規受注(48.2)が共に50を下回り、サプライヤー納期(56.0※筆者が符号調整、数値上昇は納期長期化を示す)がヘッドラインを押し上げている点は要割引だが、それでも雇用(51.2)や中間財投入を示す購買品在庫(54.5)が50を上回っていることで全体としてまずまずの水準を維持している。欧米経済の減速を映じて輸出向けが停滞する反面、サービス消費の持ち直しを映じて国内向けの生産活動が底堅さを維持しているとみられる。サービス業PMIは53.0へと回復した。仕入れ価格上昇や人手不足が足かせとなるものの、ペントアップが発現する下で政策支援(全国旅行支援、燃料価格激変緩和補助金)にも支えられた形だ。PMIから判断すると、コロナ感染第7波影響によって下押しされた個人消費は足もとで回復経路に復していると考えられる。消費活動指数(日銀作成)は8月に低下した後、9月は回復したとみられ、その流れは10月以降も継続が期待される。低水準ながらも需要者としてのサービス業が息を吹き返し、それが製造業に恩恵をもたらすという好循環が生まれつつある。

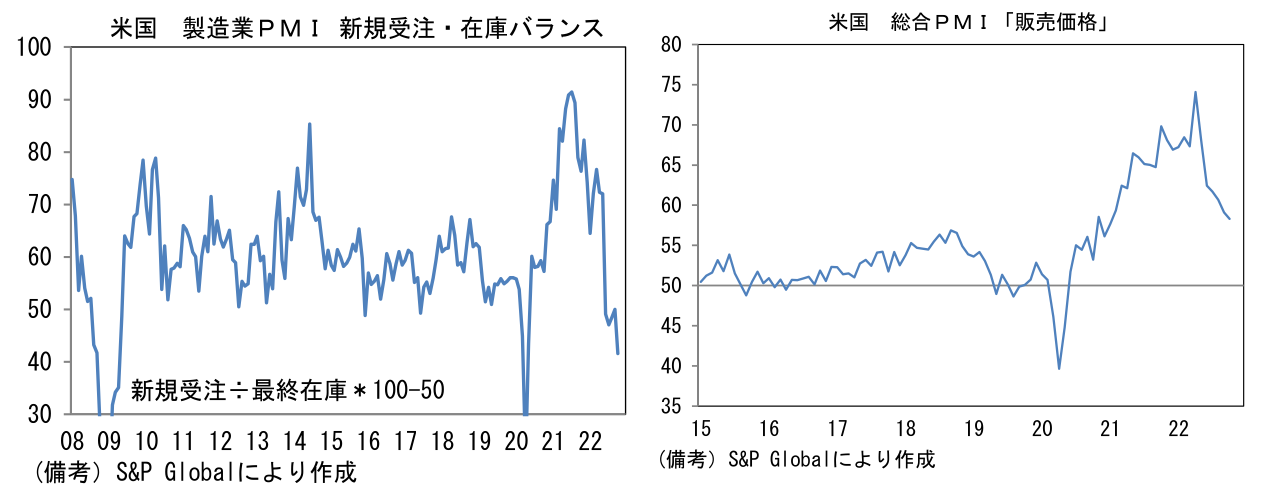

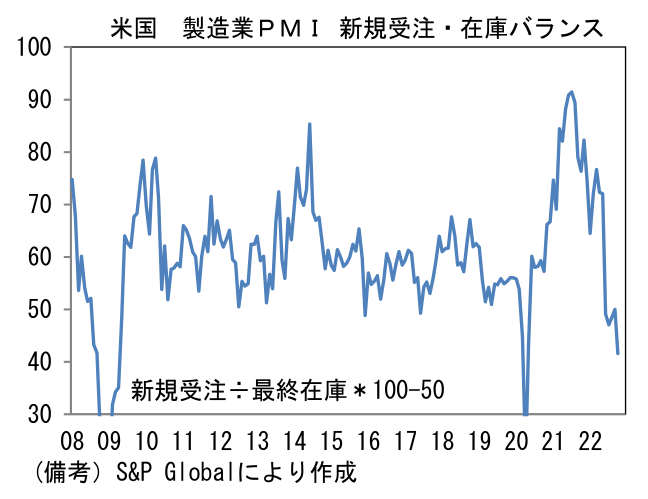

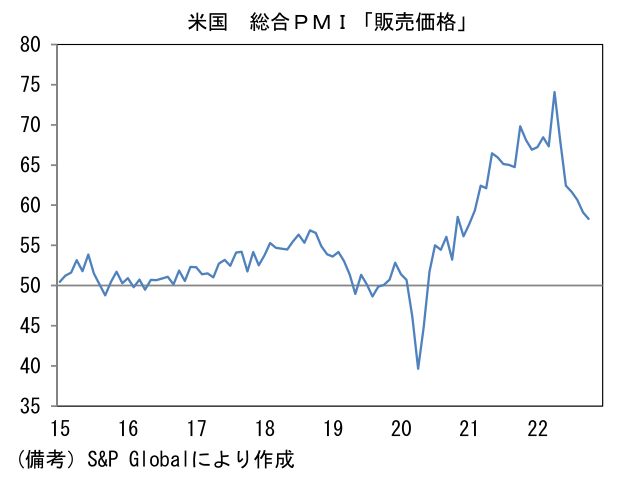

- 他方、欧米はインフレの苦境に直面し製造業とサービス業が共に減速基調にある。 米国のサービス業PMIは47.3となり4ヶ月連続で節目の50を下回った。また 製造業PMIは49.9と遂に節目の50を割れを記録。パンデミック発生直後の混乱期を除くと2009年9月以来の50割れであり、米国経済の急減速を浮き彫りにした。先行指標として有用な新規受注・在庫バランスの著しい悪化を踏まえると、向こう数ヶ月には更なる減速も想定される。数少ない朗報としては総合PMI「販売価格」の低下があるが、これも裏を返せばインフレ退治の代償を示すものであり、素直に喜べるものではない。

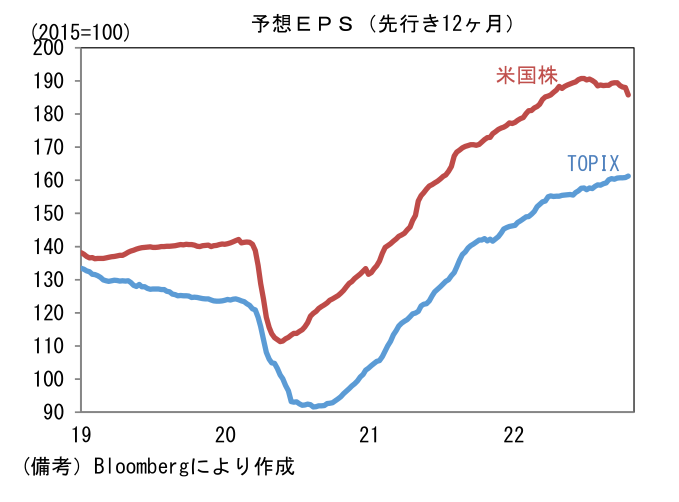

- このように日米のPMIは「日本>米国」が鮮明であり、日本経済の相対優位を示している。むろん、過去数年の経済成長を絶対水準で議論すれば依然として大きく水をあけられているのは事実だが、方向感として現在の日本経済が欧米対比で良好なのは事実。企業収益に関しても米国株の予想EPSが下を向く反面、日本株は緩慢ながら増加基調を維持しており、これが日本株の相対優位を説明していると考えられる。当面、日本株の相対優位が続くと予想する。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般