- Market Flash

-

2022.10.11

金融市場

マーケット見通し

株価

為替

金利

Good News Is Bad Newsの典型 11月FOMCは75bpの利上げになろう

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲0.7%、NASDAQは▲1.0%で引け。VIXは32.5へと上昇。

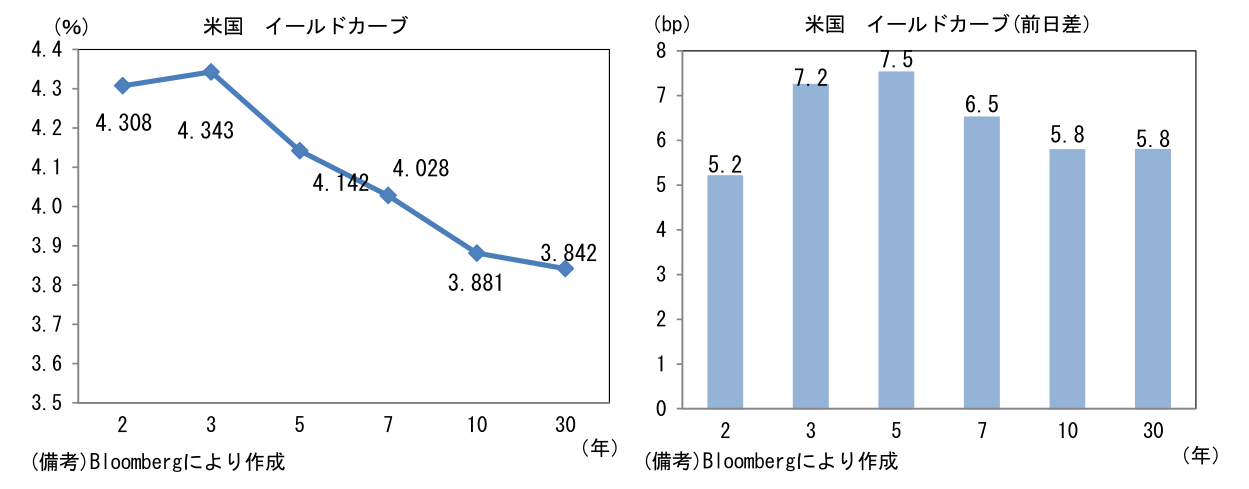

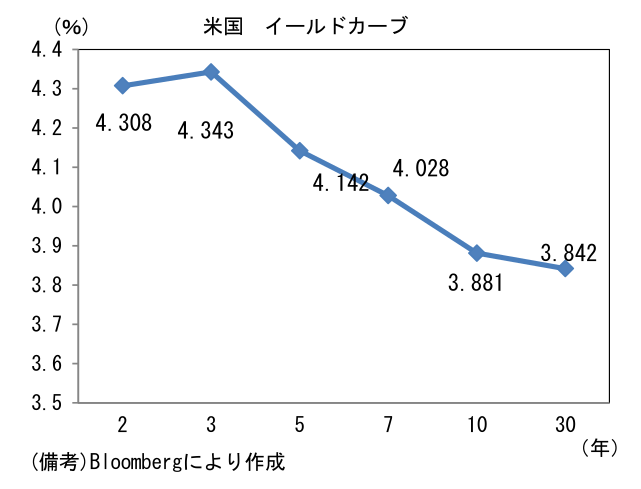

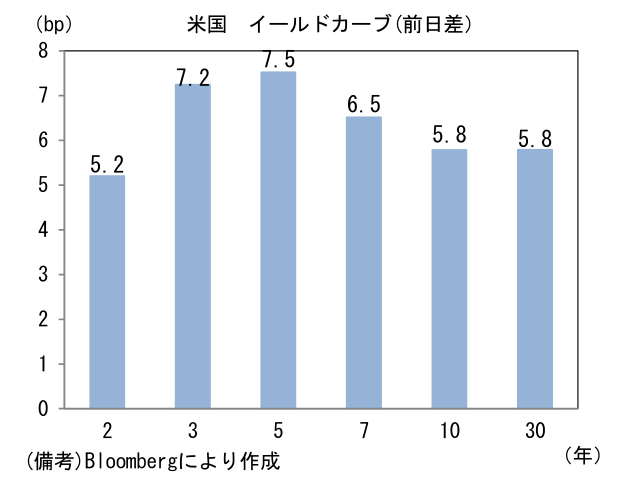

- 米債券市場はコロンバス・デーのため休場。7日は雇用統計を受けてカーブ全般で金利上昇。

- 為替(G10)はUSD高傾向。USD/JPYは145後半へと上昇。コモディティはWTI原油が91.1㌦(▲1.5㌦)へと低下。金は1667.3㌦(▲33.2㌦)へと低下。

注目点

-

9月米雇用統計は典型的なGood News Is Bad Newsであった。賃金の異常値的上昇が続き、失業率が予想以上に低下したことで、Fedの引き締め観測が一段と強まり、金融市場は金利上昇・株価下落で反応。堅調なデータは労働市場が利上げに耐えられるとの自信をFedに与え、金融市場参加者のリスク選好度を低下させる。11月FOMCでは4回合連続で75bpの利上げが予想される。

-

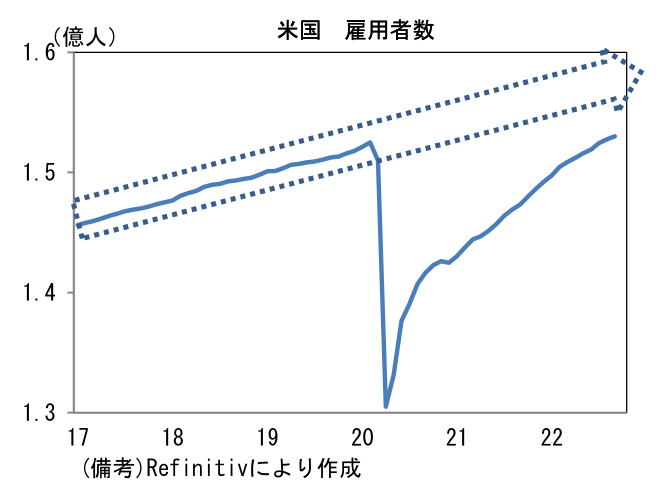

雇用者数は前月比+26.3万人と市場予想に概ね一致し、過去分は+1.1万人上方修正された。3ヶ月平均値は+37.2万人と順調な回復軌道にあり、企業の採用意欲がなお旺盛であることを示した。過去数ヶ月、求人件数(JOLTS統計ベース)は空前の高水準から減少に転じたものの、企業は人手不足に対処するため労働者確保に積極的な姿勢を維持している。こうした傾向は新規失業保険申請件数が低位安定を維持していることと整合的である。今後、企業収益の悪化によって雇用者数の増加ペースが衰える可能性は否定できないが、雇用者数の水準がパンデミック発生前のトレンドを延伸した水準を大幅に下回っていることに鑑みれば、今後も雇用者数の増加傾向それ自体は維持されるだろう。

-

9月雇用統計で台風の目となったのは普段あまり注目されない失業率であった。3.7%で横ばいが見込まれていた失業率は3.5%へと低下し、労働市場の底堅さを映じて“しまった”。3%台半ばの失業率は4%台半ばへの上昇を覚悟しているFedにとって低すぎる水準だろう(※9月FOMCではインフレ退治の代償として2023-24年にかけて失業率が4.4%へと上昇する見通しが示されていた)。また失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)も6.7%へと低下し、それぞれパンデミック発生前を明確に下回った。このように労働者優位の状況にあることは、賃金の異常値的上昇を通じて高インフレ定着の恐れを増幅させることから、Fedの金融政策を引き締め方向に動かす要因となる。Fedの金融引き締め終了を切望する金融市場参加者にとって今回の失業率低下は悪いニュースに他ならない。

-

今回の雇用統計で残念だったのは平均時給の高止まりと労働参加率の低下であった。平均時給は前月比+0.3%、前年比+5.0%と市場予想通りに減速したものの、依然としてパンデミック発生前を著しく上回っており、また瞬間風速を示す3ヶ月前比年率の伸びは+4.8%と減速の気配に乏しかった。背景にあるのは労働参加率の低下、すなわち労働市場から人々が大量離脱したことによる労働者不足であるが、労働参加率は2022年入り後も回復は遅々としており9月は期待に反して62.30%へと低下した。年代別にみると55歳以上(38.6%→38.8%)が異例の低水準から上昇した一方、既にパンデミック発生前の水準を回復していた働き盛りの25-54歳(82.8%→82.7%)が低下した。25-54歳の労働参加率低下は一過性事象とみられ現時点で悲観は不要と考えられるが、55歳以上の回復ペースは驚くほど鈍く、賃金インフレの鎮静化に相応の時間を要することを物語っている。

- このように9月雇用統計は次回11月FOMCの利上げ幅が75bpになることを強く示唆した。もちろん13日発表の9月CPIも重要であるが、それがサプライズ的に低下しない限りにおいて75bpの利上げ予想に変化は見込まれない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般