- Market Flash

-

2022.09.30

金融市場

マーケット見通し

株価

為替

金利

逆張りシグナル点灯のお知らせ 出荷・在庫バランスは株価底打ちを示唆(鉱工業生産)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.5%、S&P500は▲2.1%、NASDAQは▲2.8%で引け。VIXは31.8へと上昇。

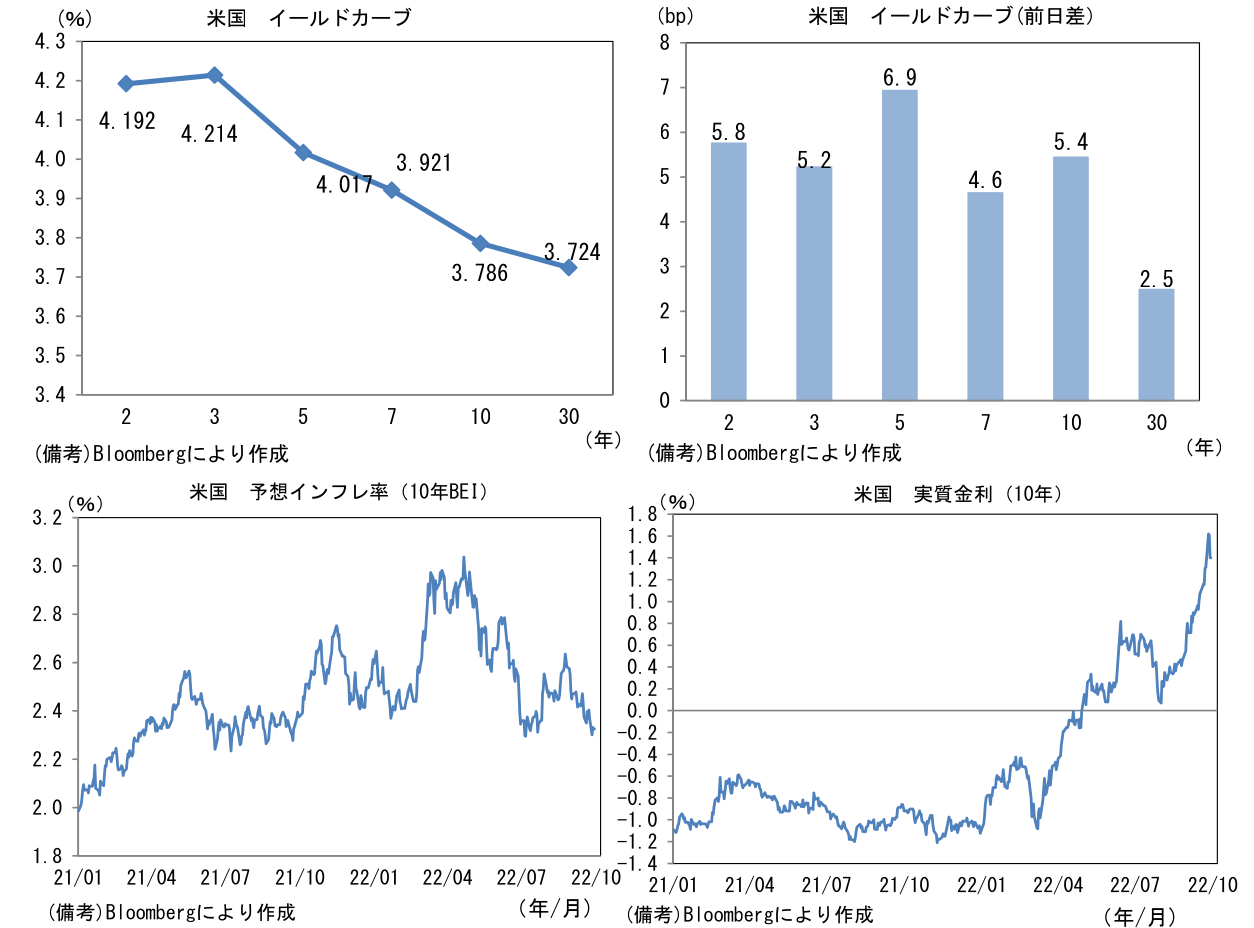

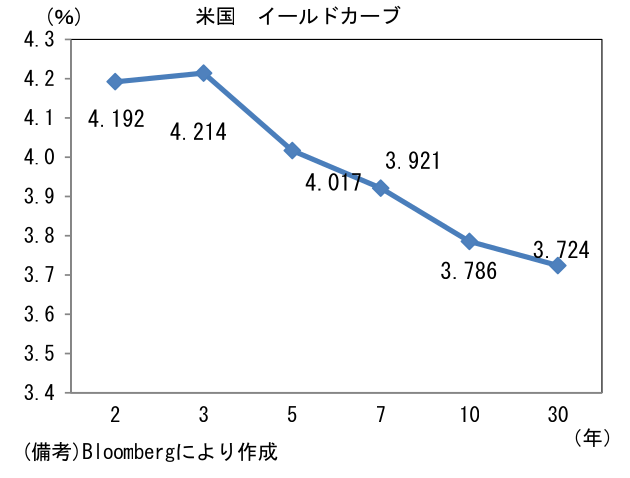

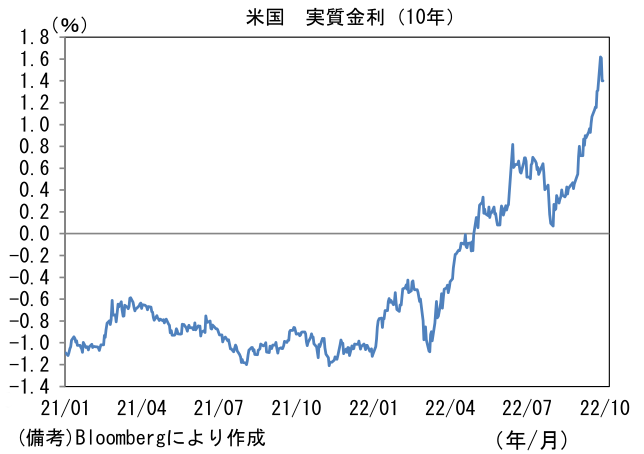

- 米金利カーブはベア・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.183%(▲14.2bp)へと低下。実質金利は1.597%(+19.7bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは144半ばへと上昇。コモディティはWTI原油が81.2㌦(▲0.9㌦)へと低下。銅は7542.0㌦(+120.0㌦)へと上昇。金は1658.5㌦(▲1.8㌦)へと低下。

注目点

-

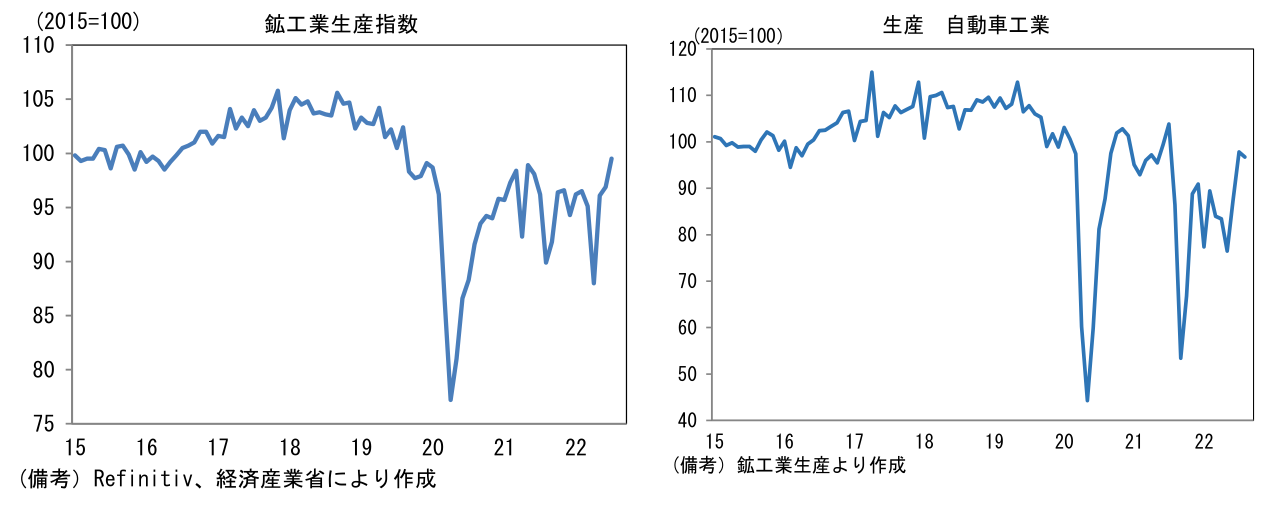

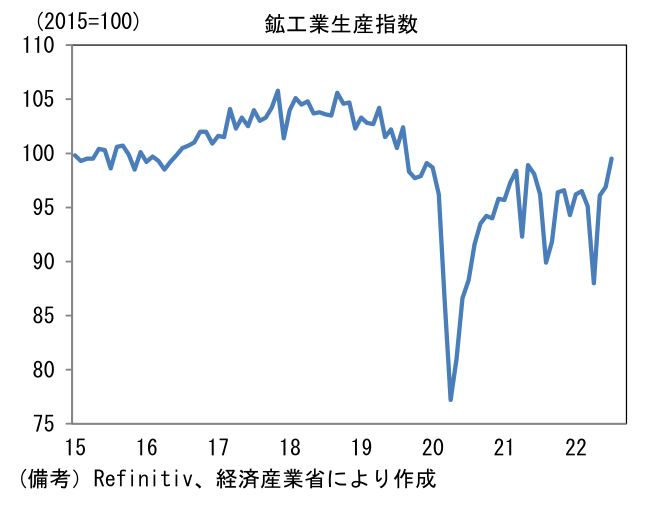

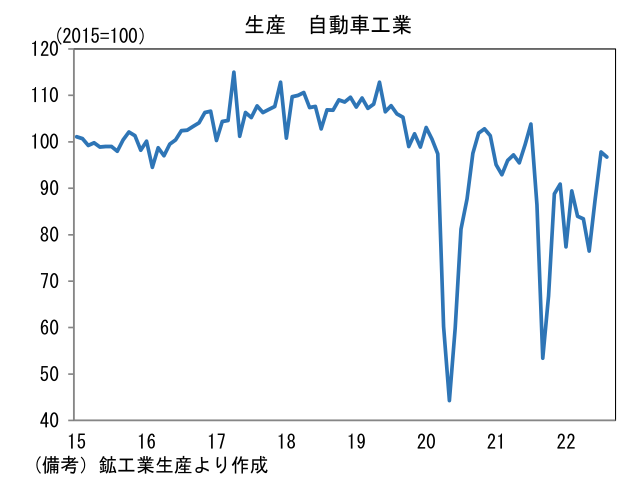

日本の8月鉱工業生産は前月比+2.7%と3ヶ月連続増産。4~5月に中国のロックダウン影響により大幅な減産となった後、6月は同ロックダウン解除により増産(前月比+9.2%)。7月は半導体不足の段階的解消に伴う自動車生産の回復を主因に増産(+0.8%)、8月は内需回復とサプライチェーン問題緩和が相まって(自動車以外の)広範な業種が増産となった。

-

鉱工業生産の前年比伸び率は+5.1%とプラス圏に浮上。出荷の8割を占める国内向け需要が回復基調にあるなか、自動車の生産水準が切り上がっており一般機械、化学、鉄鋼など関連業種に恩恵が及んでいる。また半導体製造装置(生産用機械工業に分類される)も前月比+16.6%の増産となり水準は既往ピークを更新した。ただし、後述するように電子部品・デバイス工業が減産基調にあり全体の生産水準を下押ししている。

-

9月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は9月が+2.9%、10月が+3.2%と2ヶ月連続の増産であった。ただし経産省がバイアスを補正した9月の予測値は▲1.2%の減産見込みであり、補正前後で大きな乖離が生じていることから、増産が実現しない可能性は相応に高い。注目の輸送機械工業は9月に前月比▲7.5%、10月に+11.7%と均してみると小幅な増産計画。電子部品・デバイス工業は9月に+4.7%、10月に+3.4%と2ヶ月連続増産だが、仮にそうなったとして過去数ヶ月の減産を埋めるには至らない。

-

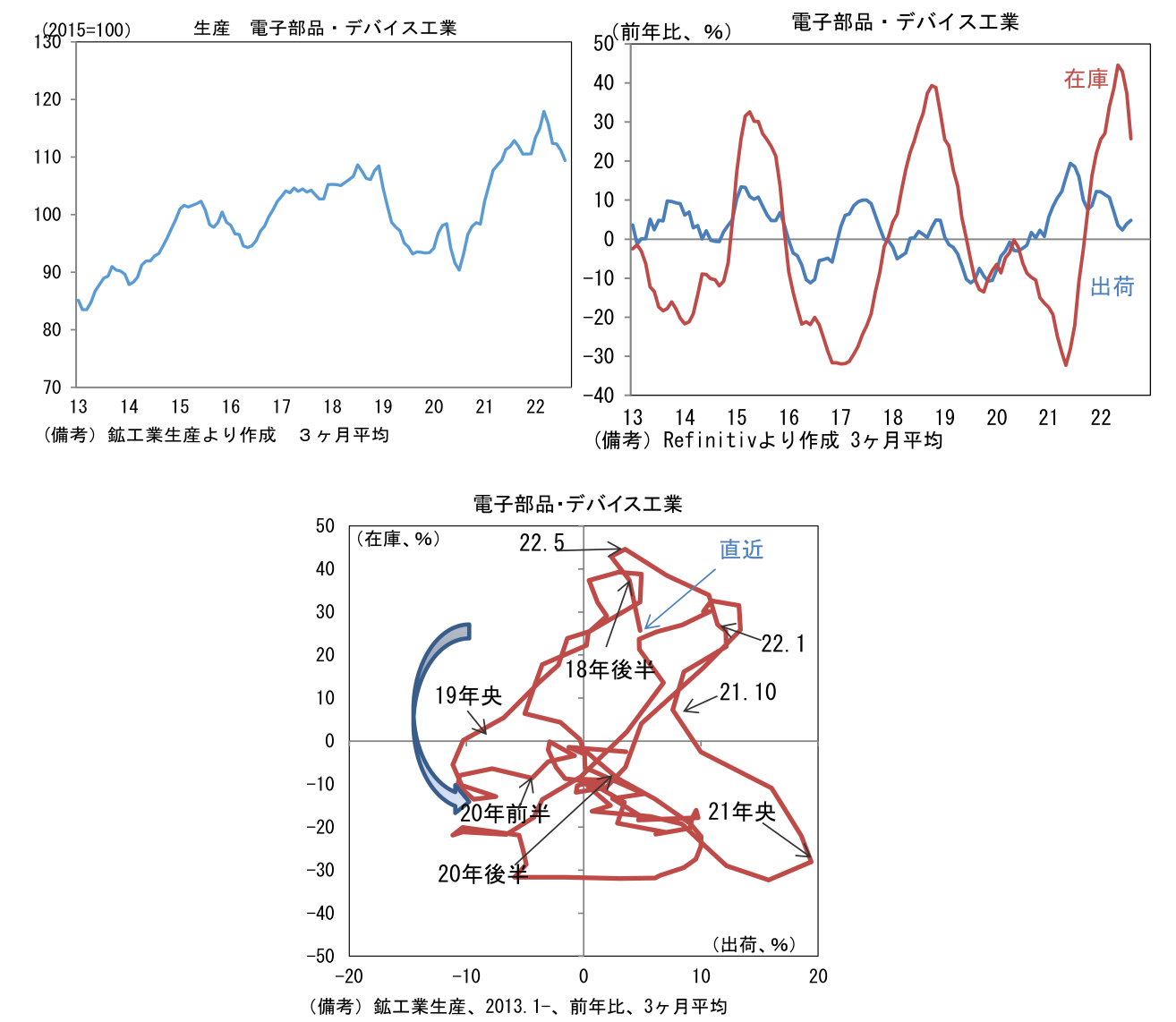

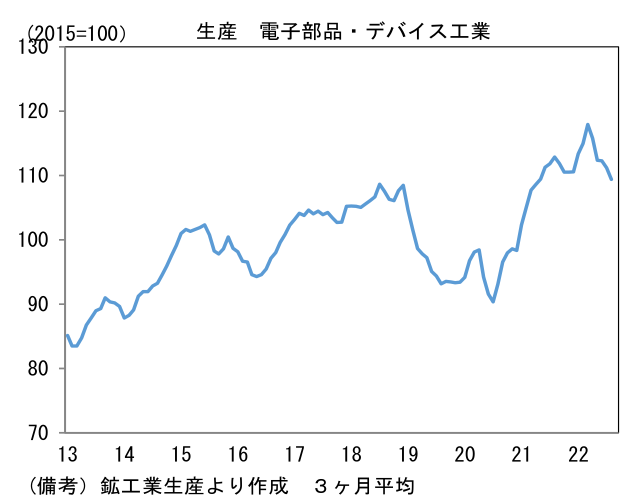

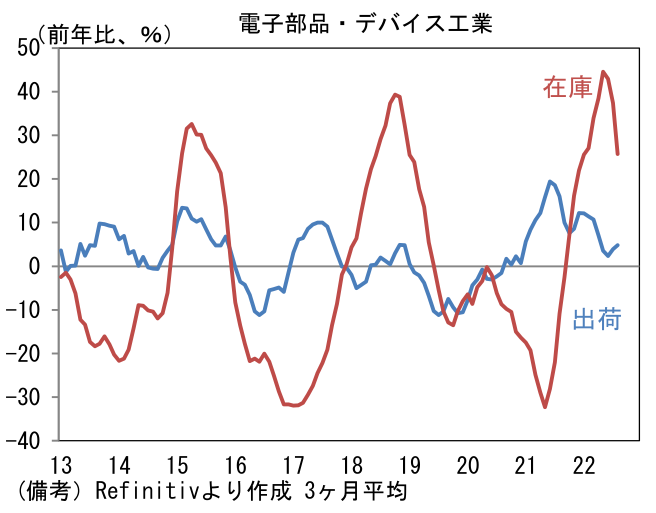

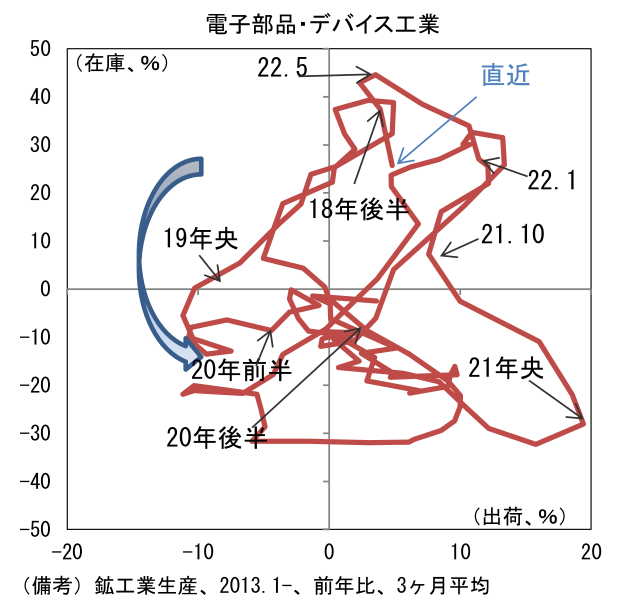

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、8月の電子部品・デバイスは前月比▲6.3%と2ヶ月連続の大幅減産となり、3ヶ月平均値は明確に下方屈折。前年比では▲8.5%まで減少している。この間に在庫は積み上がり9月の水準は前年比+11.9%と相変わらず過剰感が意識されるレベルにあり、出荷・在庫バランス(両者の前年比差分から算出)は▲20.9%と大幅なマイナス圏で推移している。在庫循環図の位置取りから判断すると在庫の増加は間もなく終わり、向こう数ヶ月で出荷の前年比伸び率がマイナス圏に転じる公算が大きい。本邦企業が国際競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、2022年入り後はシリコンサイクルの悪化に巻き込まれ勢いを失っている。製品需給は弛み、価格下落圧力も強まっているとみられる。株式市場における現在の空気は半導体スーパーサイクル説に疑義が生じた2018年後半の空気に通じるところがある。

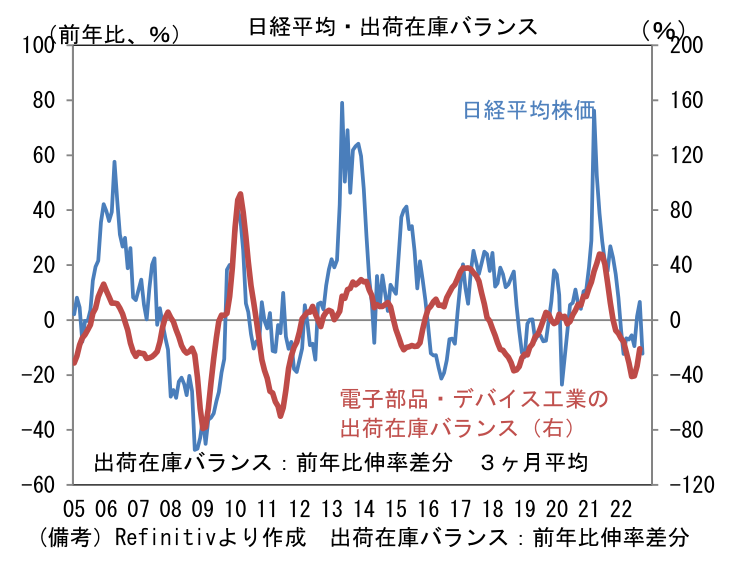

- ところで筆者は7月鉱工業生産の発表時に電子部品・デバイス工業の出荷・在庫バランスが大幅なマイナス圏で推移していることに関して「株価の大底を拾うという点で見れば、その時機が近づいているようにも見える」と当レポートでコメントした。この点、8月データは逆張り的な視線でみればやはりホットにみえる。出荷・在庫バランスはこれまで在庫の大幅増加によって悪化してきたものの、直近数ヶ月は在庫の増加ペース鈍化によって反転の兆しがみられ、日経平均の底打ちを示唆しているようにみえる。もちろん世界経済が高インフレの混乱から抜け出せず、IT関連財の需要が一段と落ち込んでしまえば、出荷・在庫バランスが再び悪化するリスクはあるが、少なくとも現時点において最悪期脱出の兆候が認められている。現在、世界の株式市場はFedの金融引き締めが圧倒的に重要テーマとなっており、本邦電子部品・デバイスの需給動向などは細かいデータの一つに成り下がっているが、それでも長期的に日経平均と出荷・在庫バランス(あるいは在庫率)が連動性を有してきた経緯は重要だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般