- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.6%、S&P500は▲1.1%、NASDAQは▲1.4%で引け。VIXは26.3へと上昇。

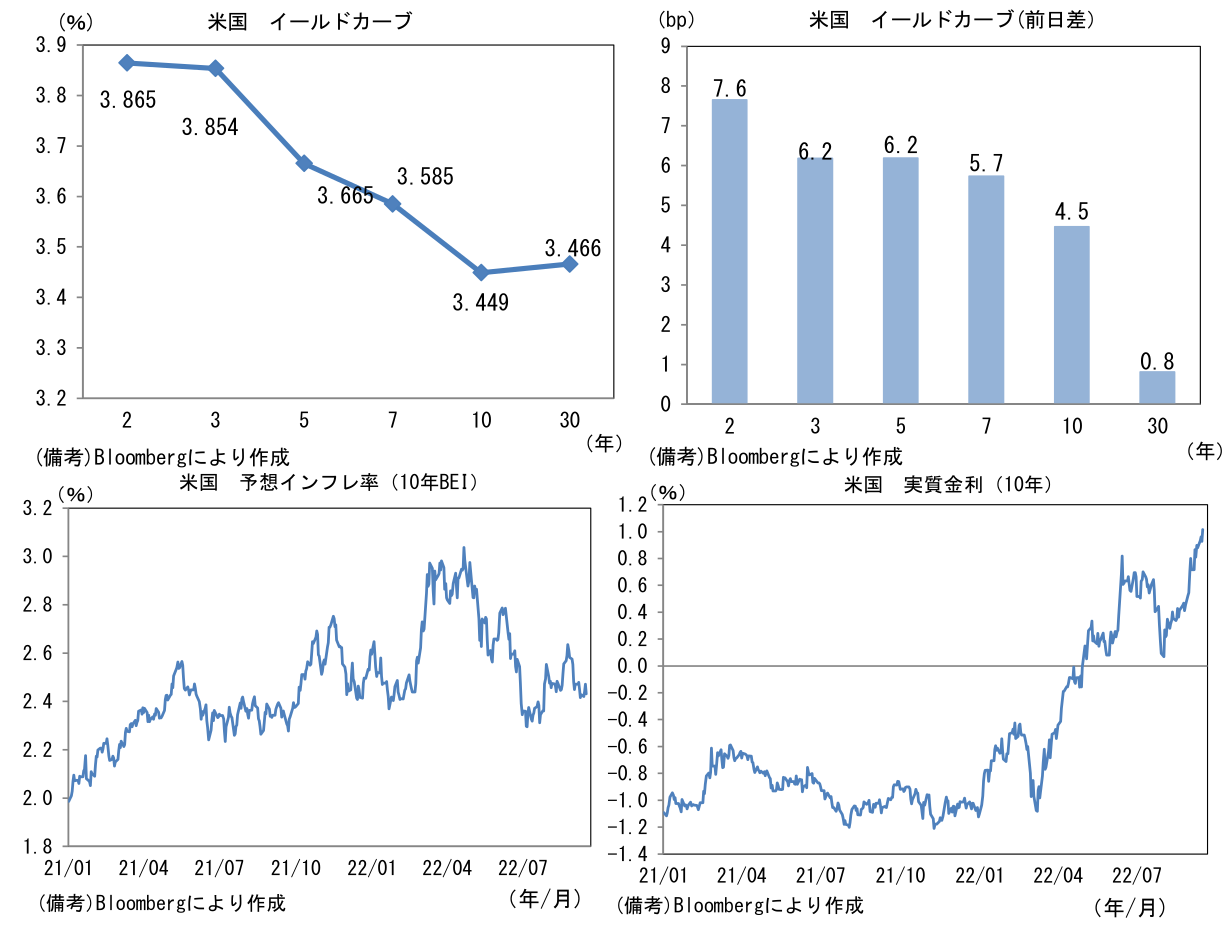

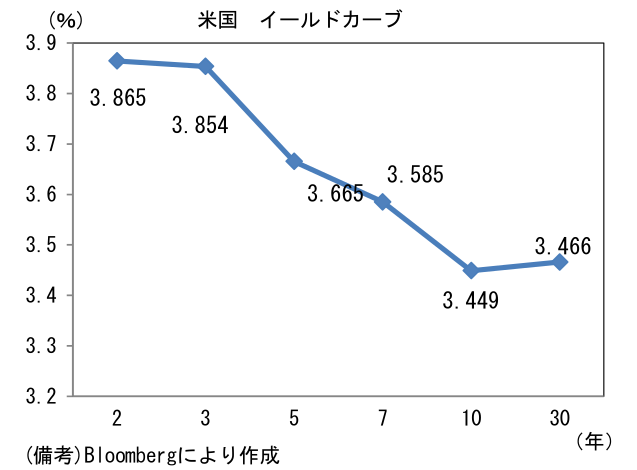

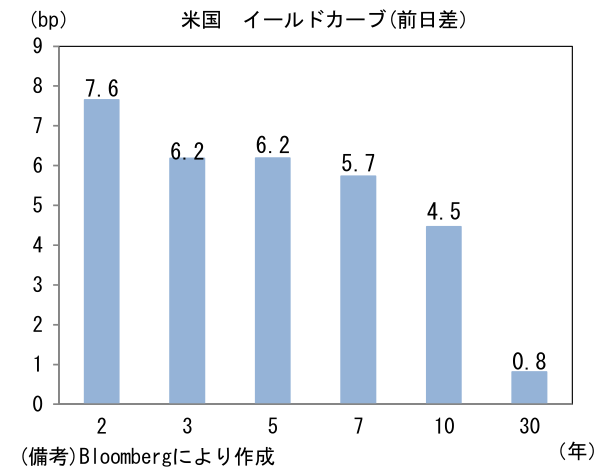

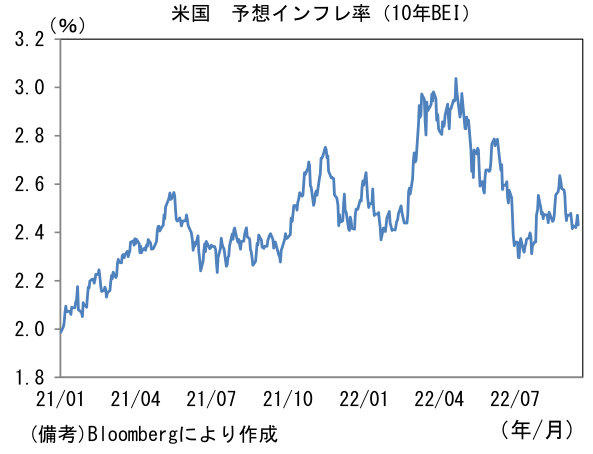

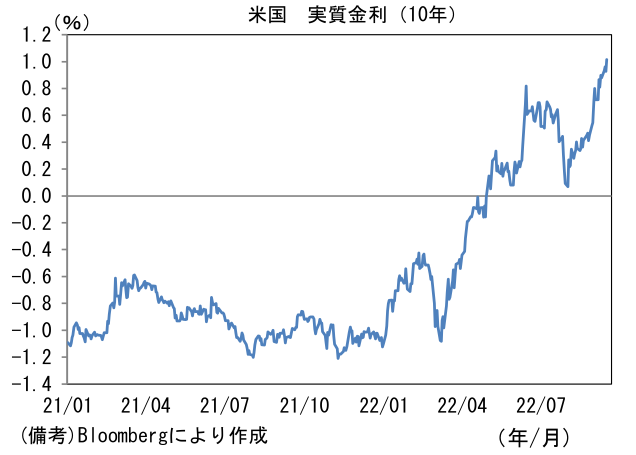

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.431%(▲4.0bp)へと低下。実質金利は1.014%(+8.6bp)へと上昇。

- 為替(G10)はUSD高基調。USD/JPYは143半ばで一進一退。コモディティはWTI原油が85.1㌦(▲3.4㌦)へと低下。銅は7729.5㌦(▲73.5㌦)へと低下。金は1666.8㌦(▲31.4㌦)へと低下。

経済指標

-

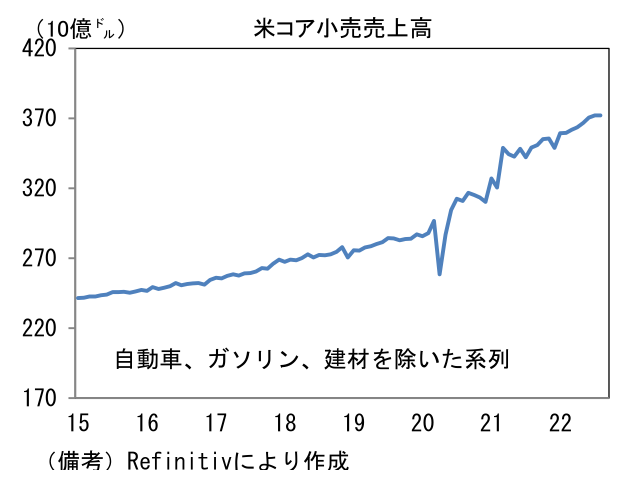

8月米小売売上高は前月比+0.3%と予想外に増加も、前月分の下方修正を考慮すると概ね想定通りの結果であった。一方、GDP個人消費の推計に用いられるコア小売売上高(自動車、ガソリン、建材等を除いたベース)は前月比横ばいと弱く、過去分も下方修正されており、ヘッドラインと大きく印象が異なる。

-

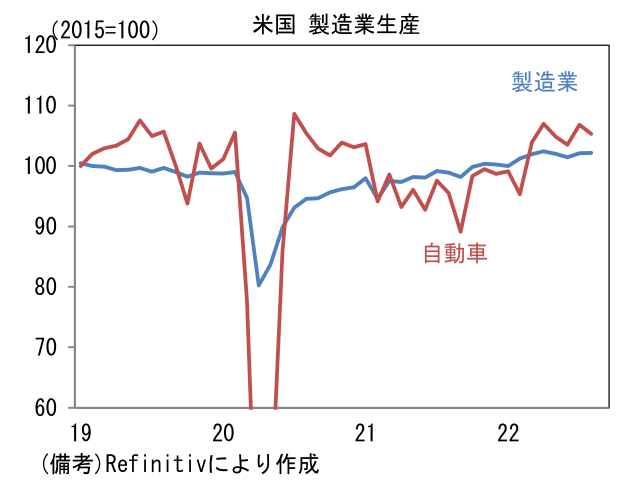

8月米鉱工業生産は前月比▲0.2%と2ヶ月ぶりに減産。公益は▲2.3%、鉱業は±0.0%、製造業生産は+0.1%であった。自動車生産は▲1.4%の減産も均してみれば横ばいとなっている。

-

9月NY連銀製造業景況指数は▲1.5と8月(▲31.3)の異常値的な弱さから大幅に回復。反対に9月フィラデルフィア連銀製造業景況指数は▲9.9と予想外にマイナスとなり8月(+6.2)から大幅低下。ISM製造業景況指数の算出方法に基づいて再計算した数値は前者が54.4、後者が48.0であった。ここから回帰した9月ISMの推計値は52.7となり、50割れ回避が示唆された(8月実績値は52.8)。

注目点

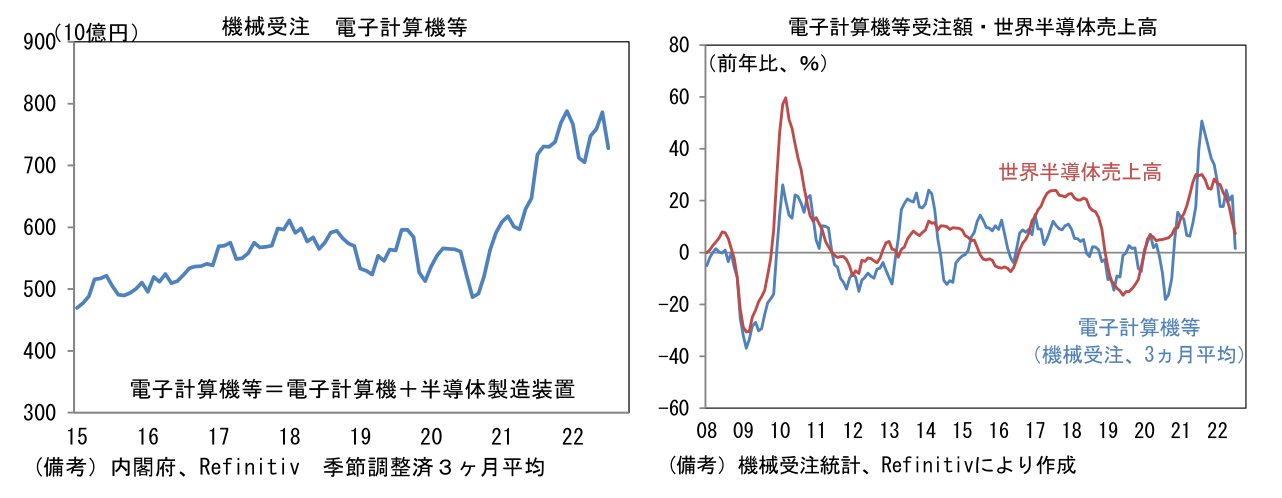

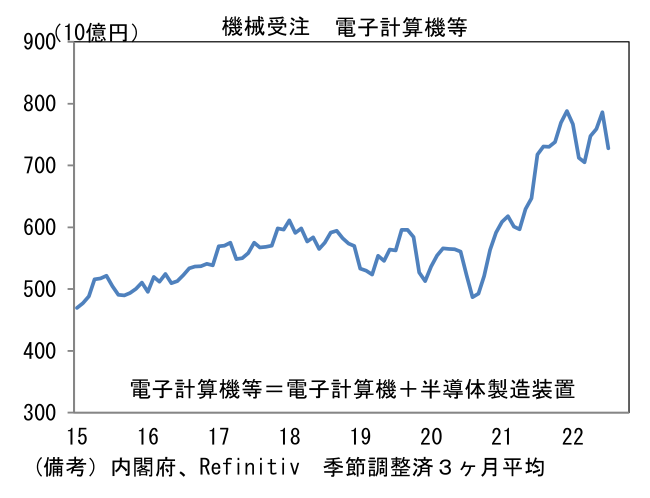

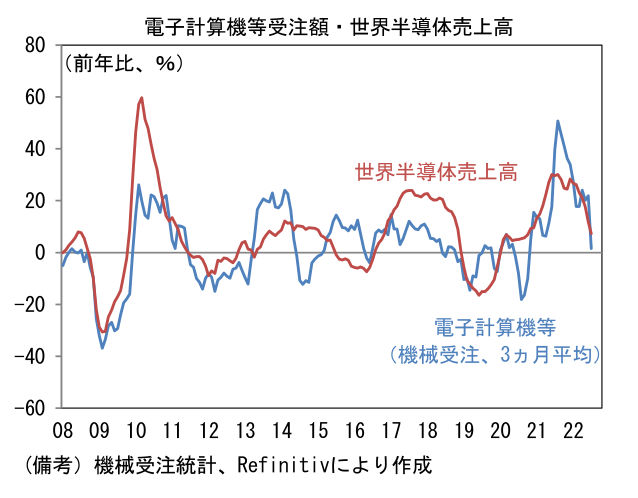

- 14日発表の7月機械受注統計(内閣府)は半導体市況の鈍化を示唆する結果であった。半導体製造装置の受注動向を反映する「電子計算機等」は前月比▲7.2%(筆者作成の季節調整値)と2ヶ月ぶりに減少。依然として高水準にあるとはいえ、前年比伸び率は比較対象となる前年の値が急速に切り上がったこともあり▲11.4%と2020年9月以来の前年比マイナスを記録。コロナ禍における特需的な動きが一巡する中、世界半導体売上高の伸び率は縮小傾向にあり、それに伴い設備投資を控える動きが広がったと考えられる。

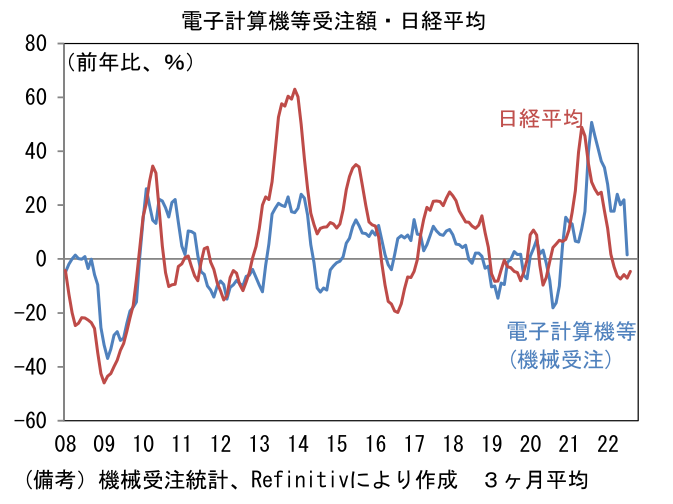

- 電子計算機等(半導体製造装置)の受注動向は、長期的に日経平均株価との連動性が認められている。半導体製造装置を直接手掛ける企業の存在感は、株価指数においてさほど大きなウェイトを有する訳ではないが、電子部品・デバイス、化学、精密といった関連企業を含めた「広義半導体」でみれば、そのインパクトは大きくなり、結果的に日経平均と連動すると考えられる。その点、現在の日経平均株価は広義半導体市況の悪化を十分に織り込んでいるようにみえ、この点を重視すればダウンサイドリスクは小さい。もちろん今後半導体市況が一段と減速すれば話は変わってくるが、2012年や16年と同程度、すなわち世界半導体売上の前年比伸び率が小幅マイナスに突入した段階でその後反発するという軌道を描くならば、底は近いと考えることもできる。世界経済が高インフレの混乱から脱し、財需要が持ち直すとの期待が芽生え、半導体市況の底打ちが意識されれば、株式市場参加者が次の上昇サイクルを見据えて動きだしても不思議ではない。むろん、高インフレとの闘いが長期化するなど下振れリスクは残存するが、過去に世界半導体売上や本邦半導体製造装置受注額の「前年比マイナス突入」が株式の底値拾いの好機になってきた経緯を認識しておく必要があるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般