- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲3.9%、S&P500は▲4.3%、NASDAQは▲5.2%で引け。VIXは25.5へと上昇。

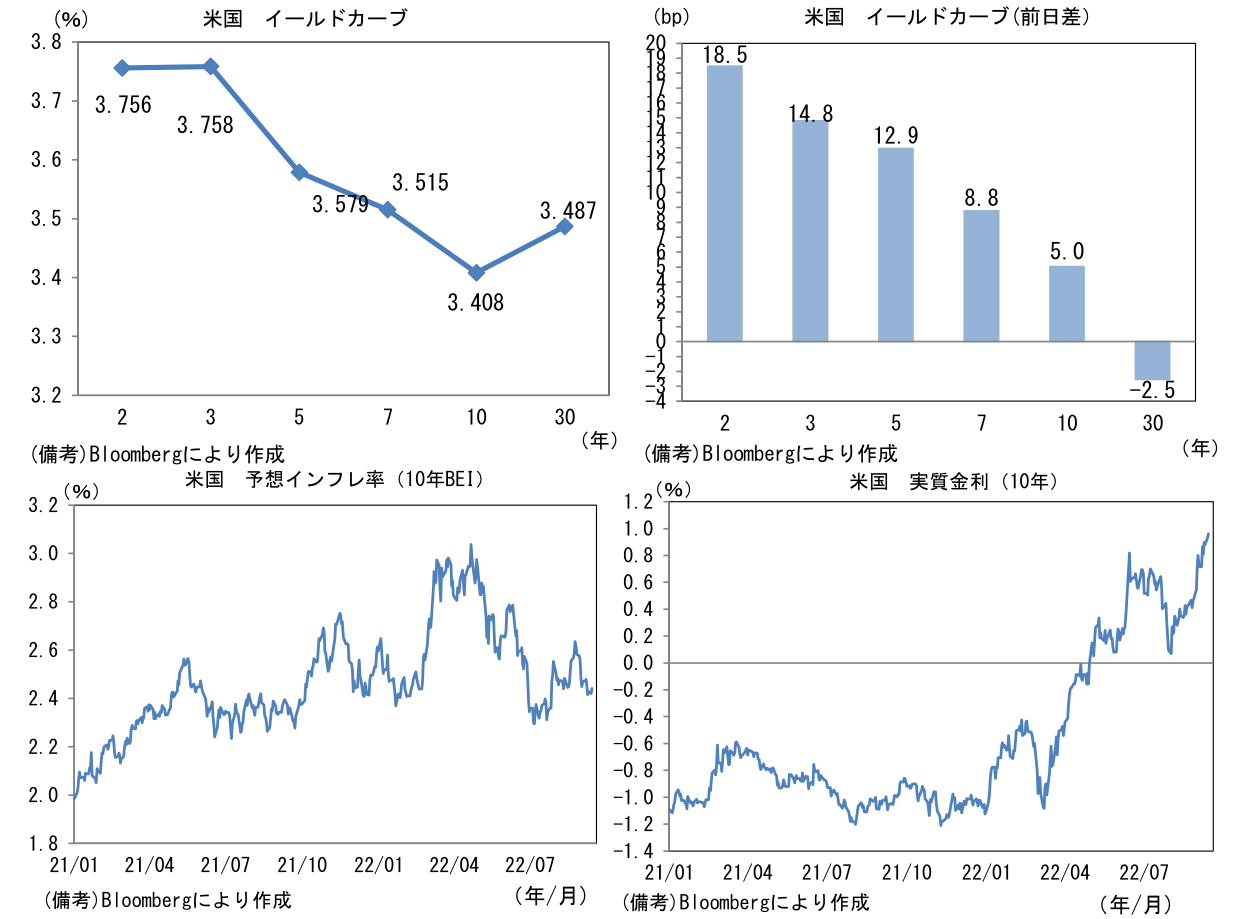

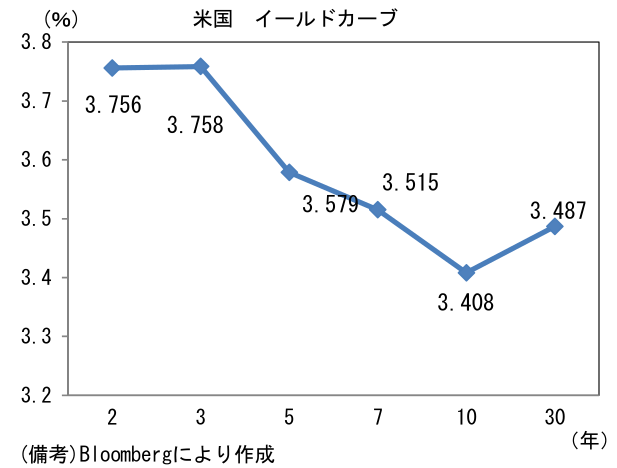

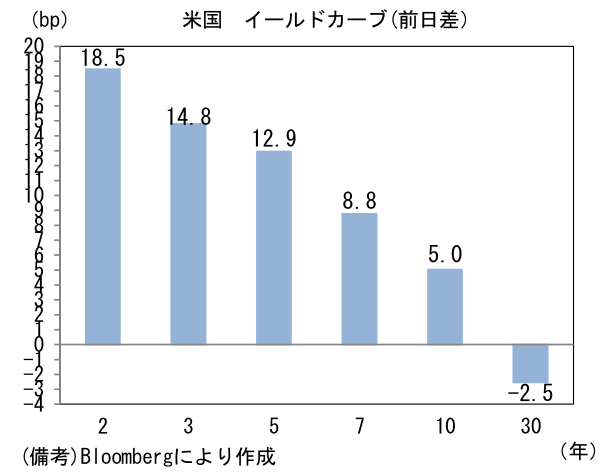

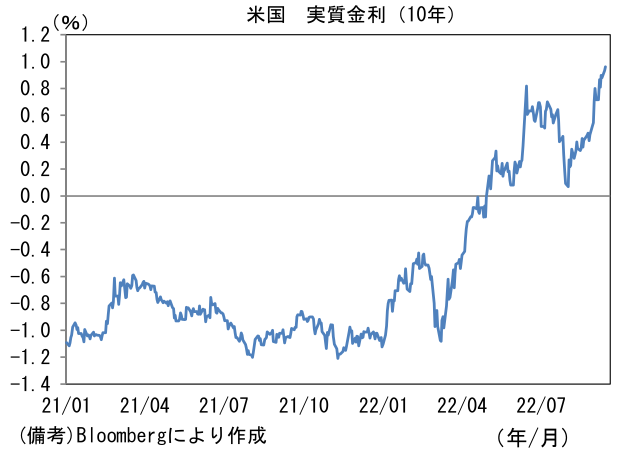

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.441%(+2.1bp)へと上昇。実質金利は0.962%(+2.9bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは144半ばへと上昇。コモディティはWTI原油が87.3㌦(▲0.5㌦)へと低下。銅は7868.5㌦(▲87.0㌦)へと低下。金は1707.1㌦(▲23.7㌦)へと低下。

注目点

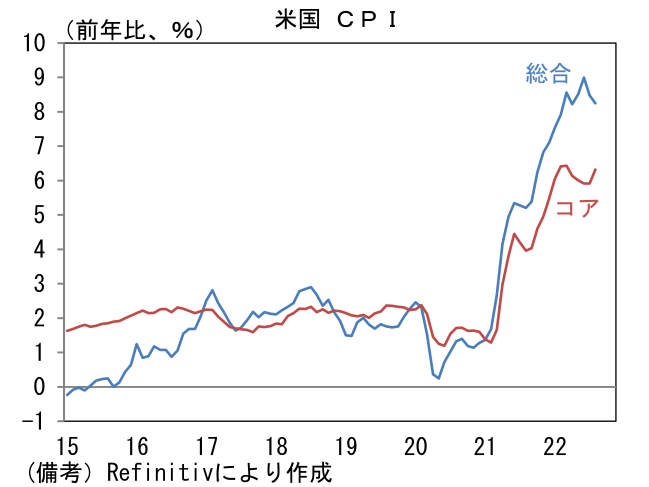

- 8月米CPIは方向感こそエコノミスト予想通りであったが、コア物価の上昇速度はインフレ沈静化になお時間を要することを印象付けた。CPIを受けてFedの引き締め観測は強まり、9月FOMCの利上げ幅が100bpになる事態も現実味を帯びてきた。金利先物から逆算したFF金利の予想水準(誘導目標上限値、0.25%刻み)は9月が3.25%(75bp利上げ)、11月が4.00%、12月が4.25%、2023年3月は4.50%となった。CPI公表前との比較では11月以降の予想水準が0.25%上方シフトした形。

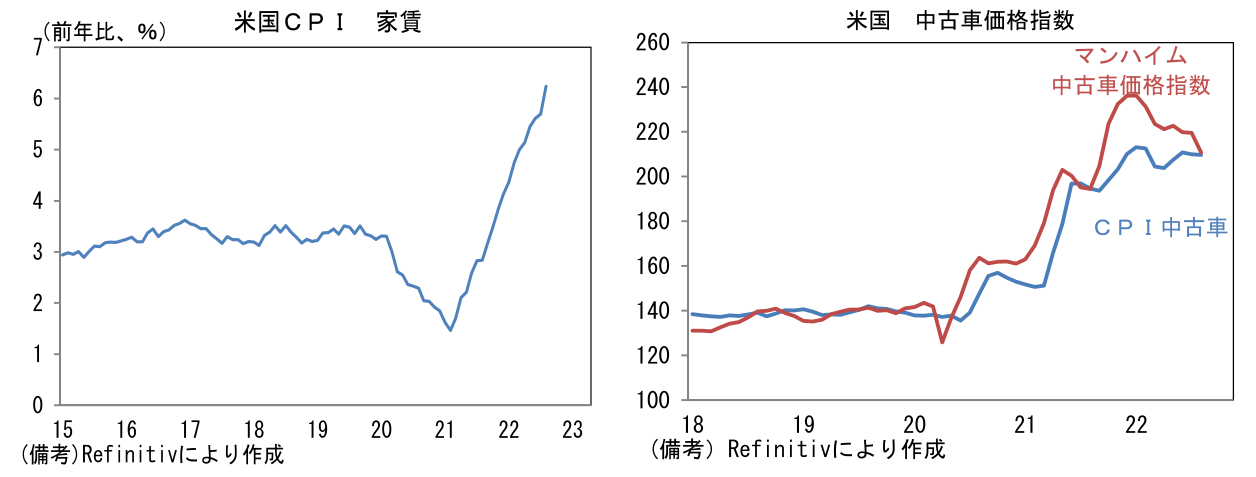

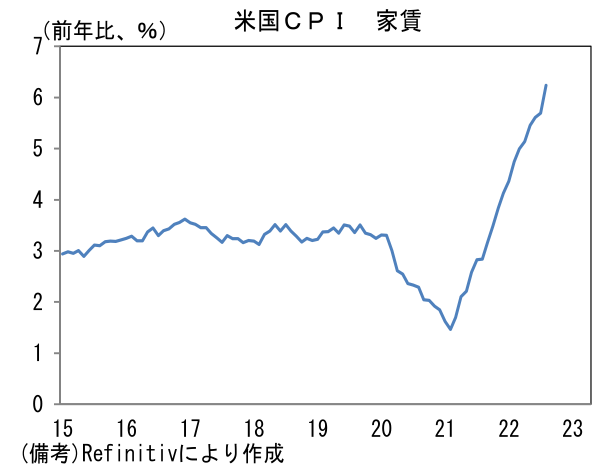

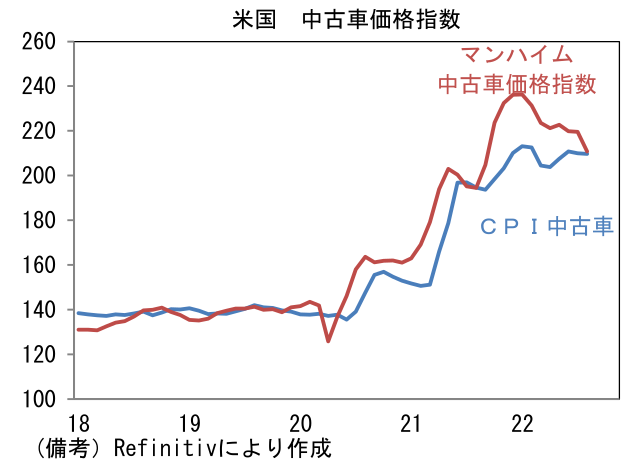

- 総合CPIは前月比+0.1%、前年比+8.3%であった。前年比上昇率は7月の+8.5%から縮小したものの、市場予想(+8.1%)は上回り、インフレの粘着力が増していることを示した。ガソリン価格低下を主因にエネルギーは前月比▲5.0%、前年比+23.8%へと減速した反面、食料は前月比+0.8%、前年比+10.9%と高い伸びが続いた。コアCPIは前月比+0.6%、前年比+6.3%と上昇加速し、市場予想(前月比+0.3%、前年比+6.1%)を明確に上回った。なかでも注目はCPIの約3割を占める家賃の上昇加速。前月比では+0.7%と記録的な上昇となり、前年比では+6.2%へと伸びを高めた。年初来の住宅ローン金利急騰を受けて住宅市場が冷え込んでいることを踏まえると、先行きはCPIベースの家賃は落ち着くとみられるが、少なくとも現時点で家賃インフレの沈静化は確認されていない。また中古車価格の下落も鈍かった。前月比▲0.1%と2ヶ月連続で低下したとはいえ、先行指標のマンハイム中古車価格指数が示唆していた姿とは異なっている。同指数は3ヶ月前比年率で▲19.7%と大幅に下落したものの、現時点でCPIベースの中古車価格は低下していない。

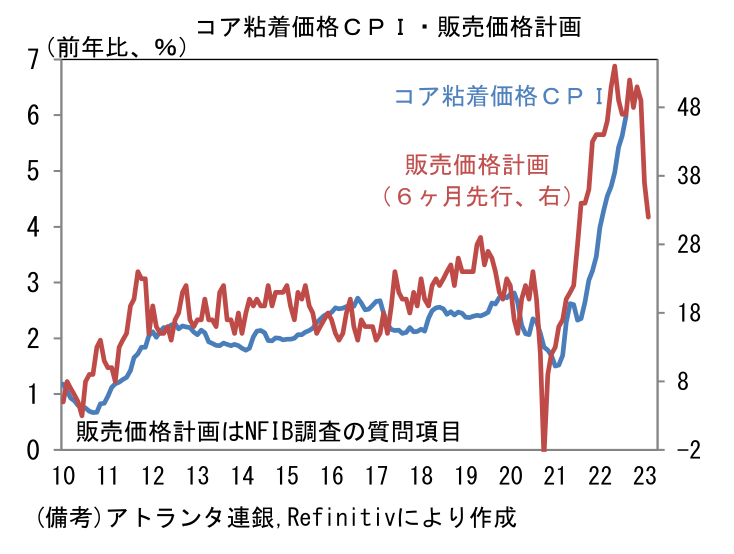

- 価格改定頻度の低い品目に対象を絞って算出したコア粘着価格CPI(アトランタ連銀が公表)は前年比+6.0%へと上昇加速。このことは労働コスト増加が広範な品目に転嫁されていることを意味しており、まさにインフレの粘着力が強いことを物語っている。もっとも、今後のインフレ率低下を示唆するデータもある。NFIB中小企業調査の質問項目である販売価格判断DI(3ヶ月先の販売価格計画を集計)に目を向けると、こちらは8月も低下が続き、企業の価格設定スタンスが正常化しつつあることが示されている。あらゆる品目が異常値的な上昇を遂げている現状、先行きの不確実性は大きいが、過去、この指標が粘着CPIに対して一定の先行性を有してきたことに鑑みれば、さすがに今後インフレ率は鈍化していくと予想される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般