- Market Flash

-

2022.09.01

金融市場

マーケット見通し

株価

為替

金利

半導体関連 「転換点」を通過した可能性(7月鉱工業生産)

株式市場の警戒感は和らぐ?

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.9%、S&P500は▲0.8%、NASDAQは▲0.6%で引け。VIXは25.9へと上昇。

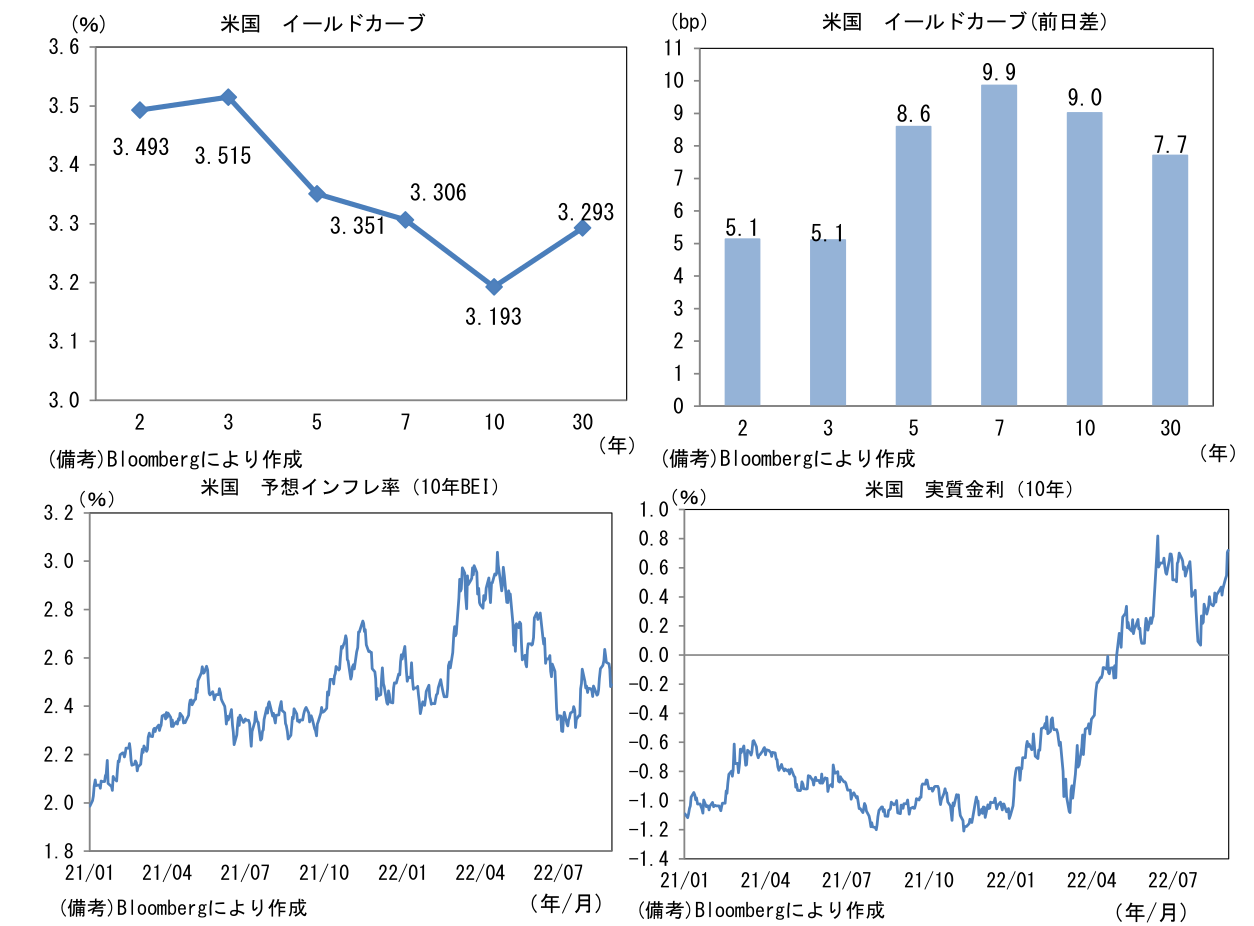

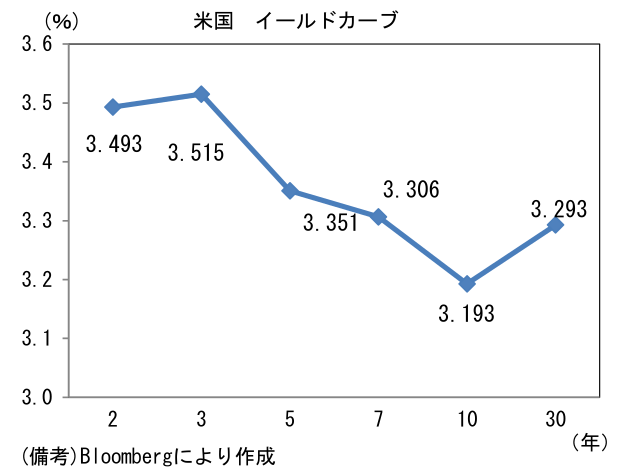

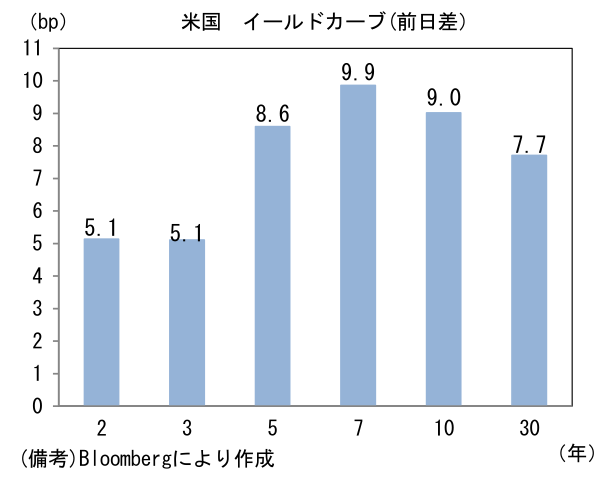

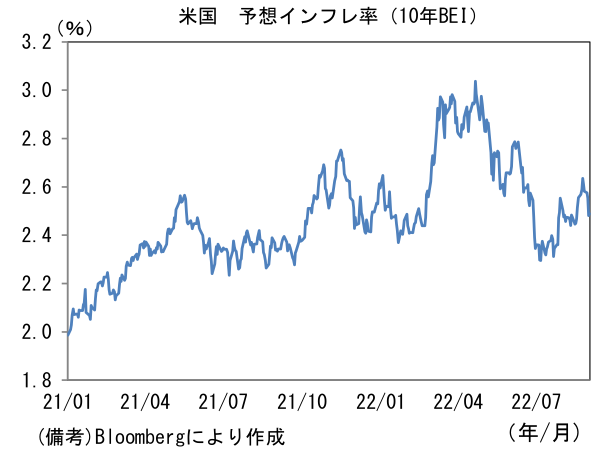

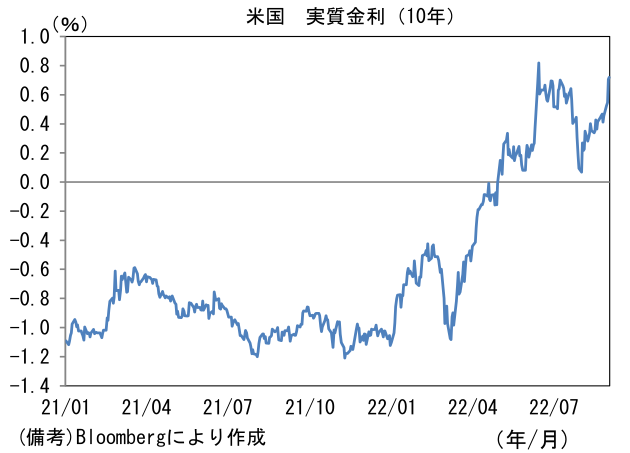

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.481%(▲7.2bp)へと低下。実質金利は0.706%(+16.0bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは137後半へと上昇。コモディティはWTI原油が89.6㌦(▲2.1㌦)へと低下。銅は7801.5㌦(▲62.5㌦)へと低下。金は1716.9㌦(▲10.0㌦)へと低下。

注目点

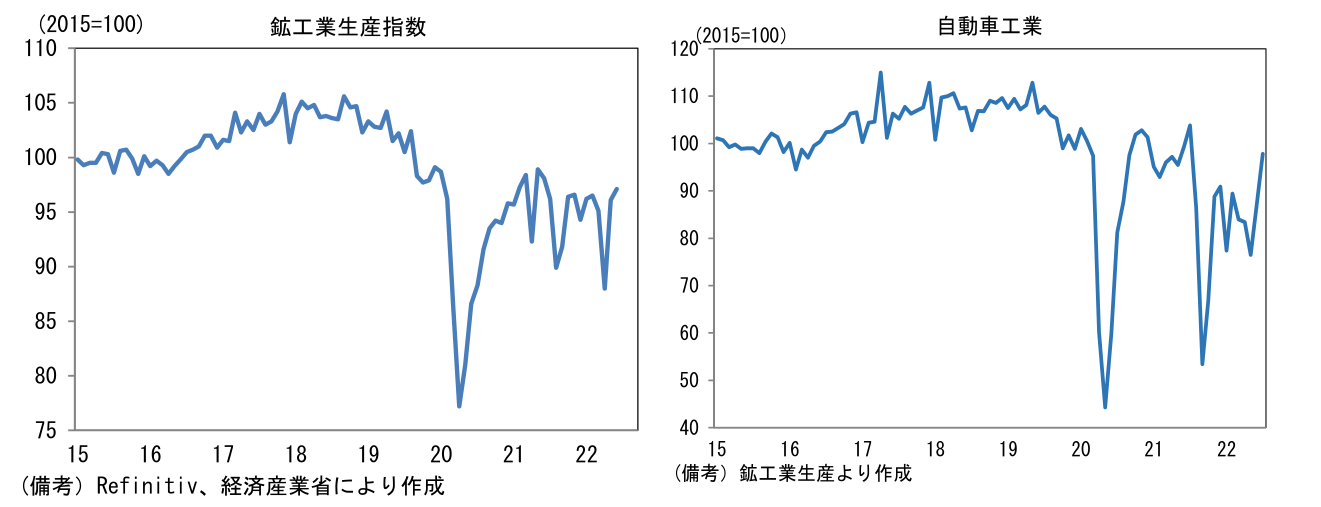

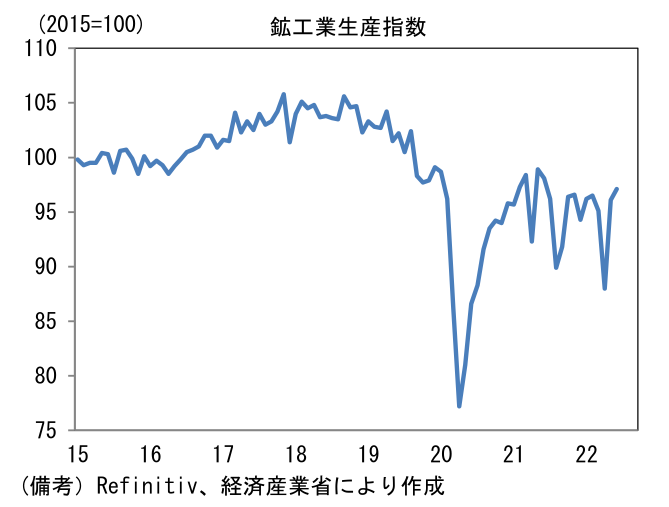

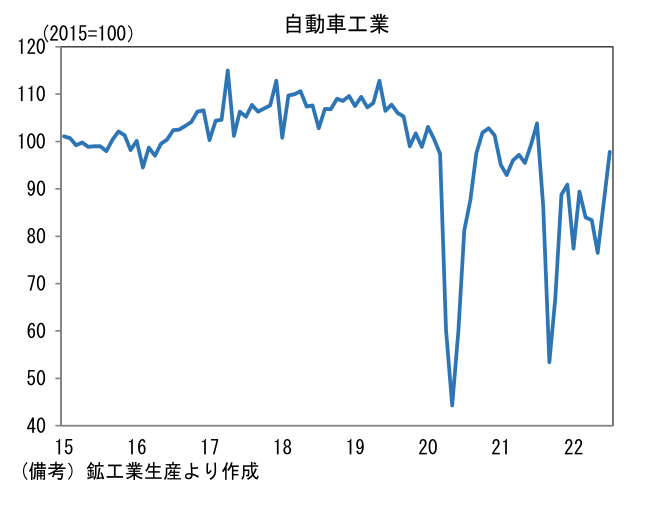

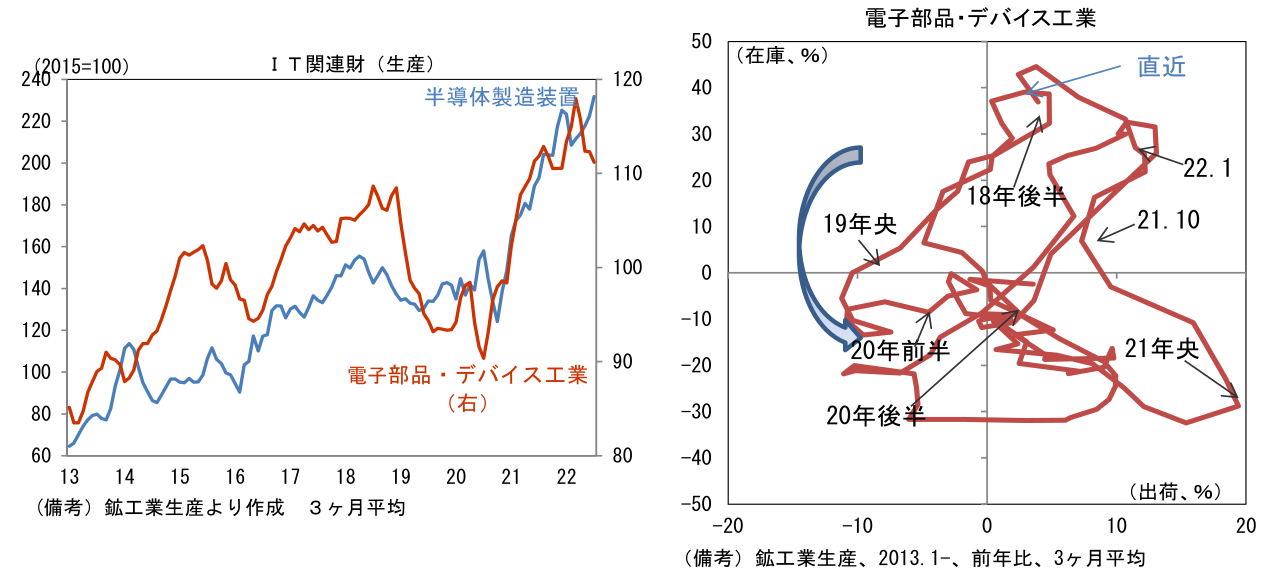

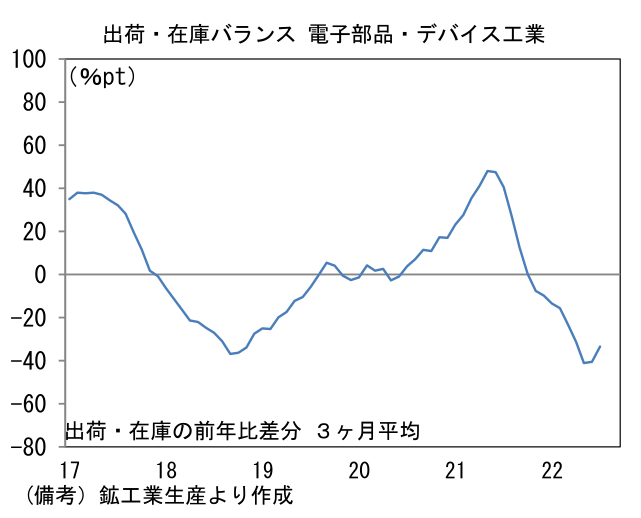

- 昨日発表された7月鉱工業生産は前月比+1.0%と2ヶ月連続増産。4~5月に中国のロックダウン影響により大幅な減産となった後、6月は同ロックダウン解除により増産。7月は半導体不足の段階的解消に伴う自動車生産(前月比+12.0%)の回復を主因に増産となった。ただし鉱工業生産の前年比伸び率は▲1.8%となおマイナス圏にある。出荷の8割を占める国内向けの需要が乏しいほか、IT関連財(電子部品・デバイス工業、半導体製造装置、部材)の伸びが一服し、全体として勢いを欠いている。7月の電子部品・デバイスは前月比▲9.2%と大幅減産であった。

-

8月初旬に実施された生産予測調査に基づけば、製造工業の生産計画は8月が+5.5%、9月が+0.8%の増産であった。ただし、経産省がバイアスを補正した8月の予測値は▲0.6%の減産見込みとなっており、増産傾向の一服を示唆する結果となった。輸送機械工業が8月に前月比▲1.6%、9月に▲1.0%と2ヶ月連続の減産計画となったほか、電子部品・デバイス工業が8月に▲10.3%、9月に▲3.9%とこちらも2ヶ月連続の減産計画となり全体を下押しした。供給制約が残存する自動車は豊富な潜在需要に支えられ、大きく見れば増産傾向を維持すると期待されるが、その他は中国のゼロコロナ戦略、世界的なIT関連財需要の一服、欧米諸国の景気減速等を背景に精彩を欠く可能性がある。

-

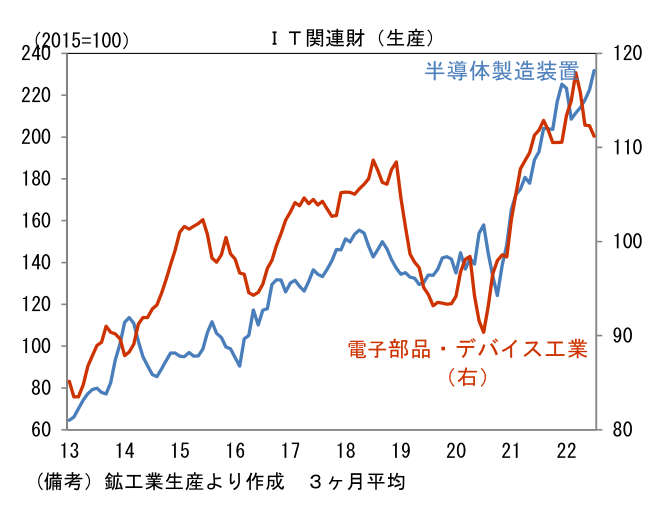

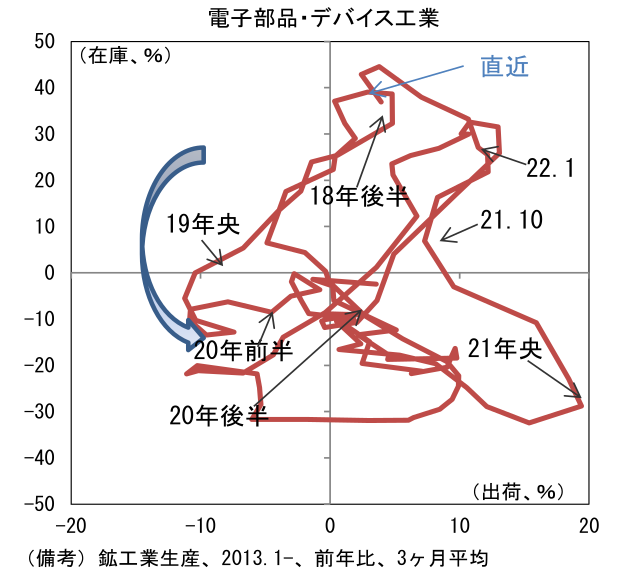

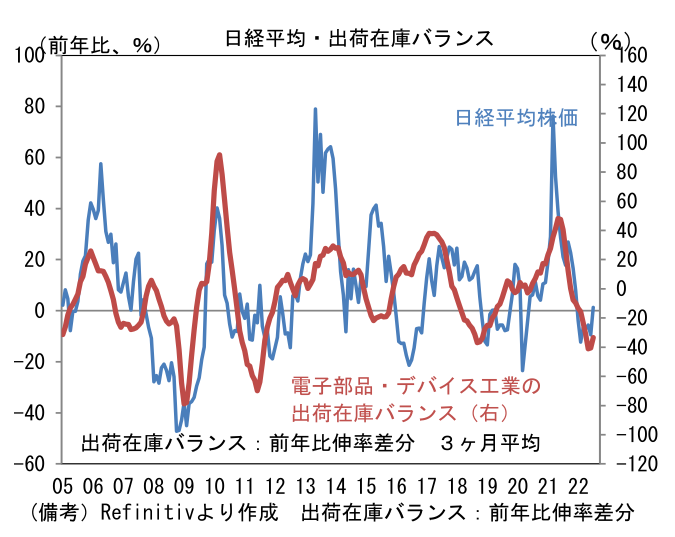

株式市場と関連の深い電子部品・デバイス工業の生産に目を向けると、7月は前月比▲9.2%と大幅減産となり、3ヶ月平均値は3月をピークに明確に下方屈折した。この間に在庫は積み上がり、7月は前年比+24.2と過剰感が意識されるレベルにある。出荷・在庫バランス(両者の前年比差分から算出)は▲33.5%と大幅なマイナス圏で推移している。在庫循環図の位置取りから判断すると在庫を積み増す動きは終わり、向こう数ヶ月で出荷の前年比伸び率がマイナス圏に転じる公算が大きい。本邦企業が国際競争力を有する電子部品産業は構造的な需要増加に直面しているとはいえ、一旦そのモメンタムは鈍化しつつあると判断される。同じく株式市場との関連が深い半導体製造装置(生産用機械工業に分類される)の生産は前月比▲2.1%と小幅減産に留まり、生産水準は既往ピークに再度接近したが、増加ペースは明確に鈍化している。株式市場における現在の空気は半導体スーパーサイクル説に疑義が生じた2018年後半の空気に通じるところがある。直近は受注見通しを下方修正あるいは下振れ警戒を示す企業も増えてきた。

- もっとも、株価の大底を拾うという点で見れば、その時機が近づいているようにも見える。上述のとおり在庫増加を背景に出荷・在庫バランスは大幅なマイナス圏にあるものの、直近2ヶ月はマイナス幅が縮小しており、この尺度でみれば製品需給の弛み度合いが最悪期を通過したとの見方も可能だろう。世界的に景気の下振れリスクが高まっている現状を踏まえれば、IT関連財の需給が一段と悪化し本邦企業業績の下振れ警戒感が高まることで、株式市場が安値を模索しにいく可能性はもちろん否定できない。しかしながら日経平均株価と長期的に一定の連動性を有してきた出荷・在庫バランスが下げ止まっていることに鑑みれば、それは株式市場の「転換点」を示唆しているようにも見える。

- Fedの金融引締めが世界の株価に下方圧力をかけるとの見方から日経平均株価の先行き見通しは28,000円を維持する。ただし6月までに半導体関連銘柄が大幅に下落するなど、業界の下振れリスクが相応に織り込まれたことを踏まえれば、今後の日経平均株価が一段と下値を切り下げる可能性は後退したと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般