- Market Flash

-

2022.08.25

金融市場

マーケット見通し

株価

為替

金利

ダメ押しの一撃で利下げ観測を蹴散らす可能性(パウエル議長 ジャクソンホール講演)

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.2%、S&P500は+0.3%、NASDAQは+0.4%で引け。VIXは22.8へと低下。

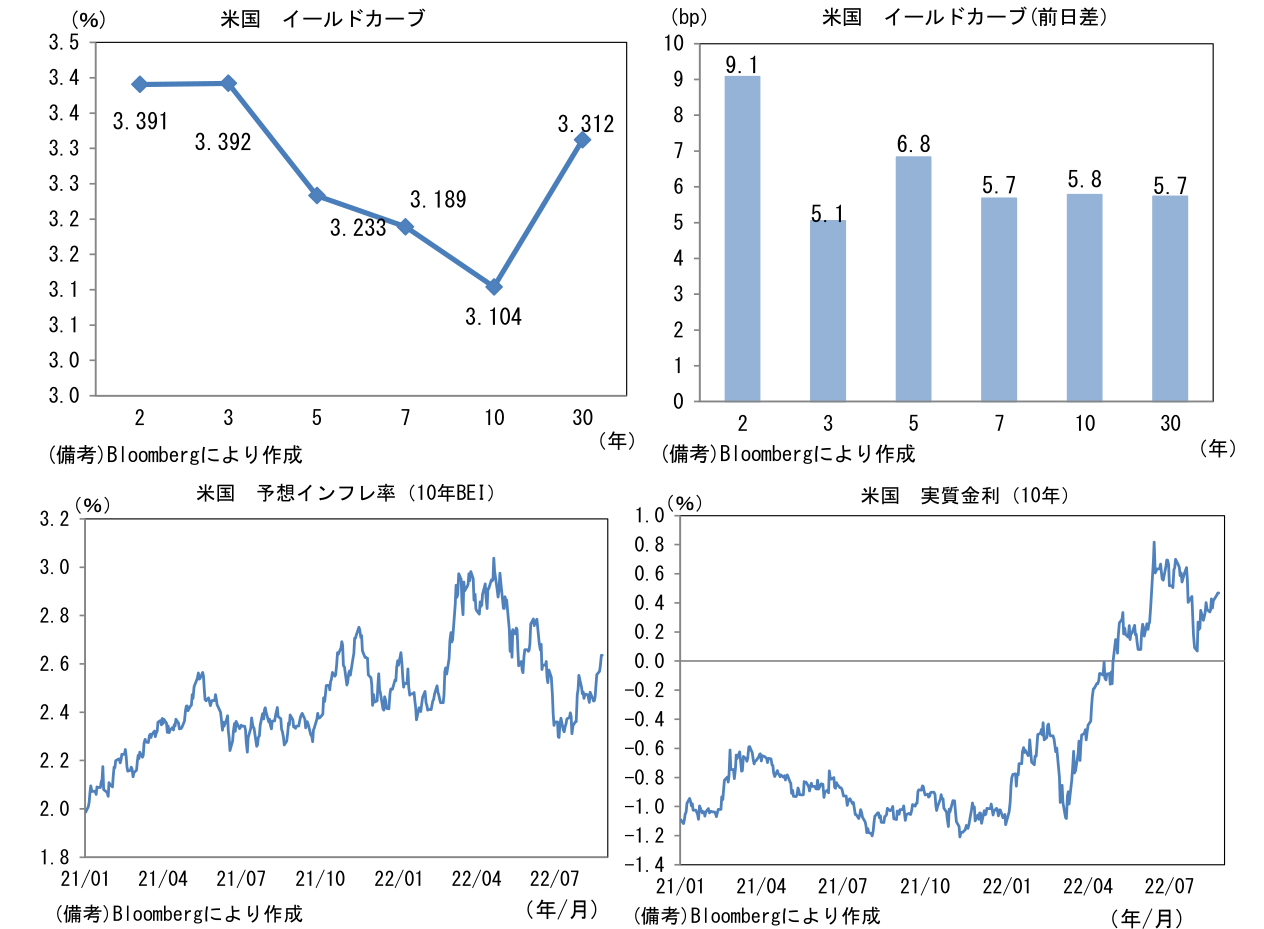

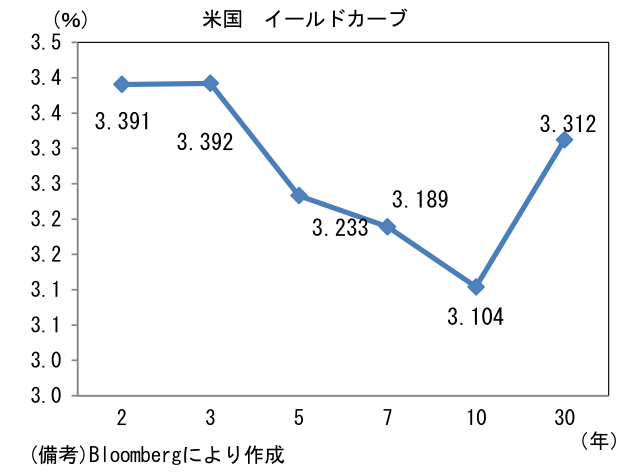

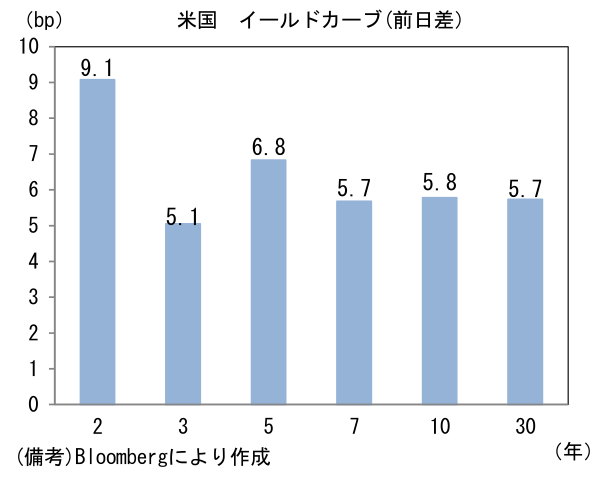

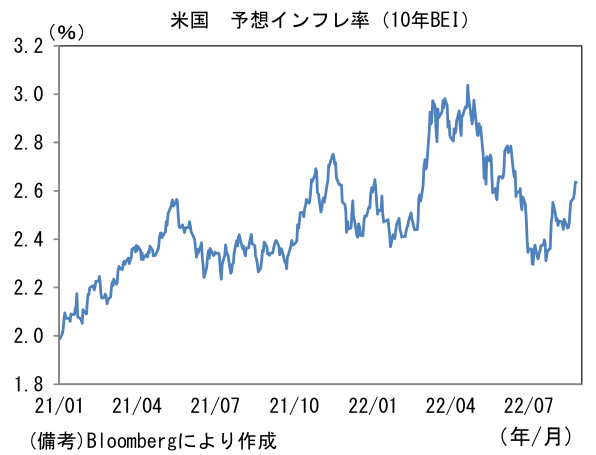

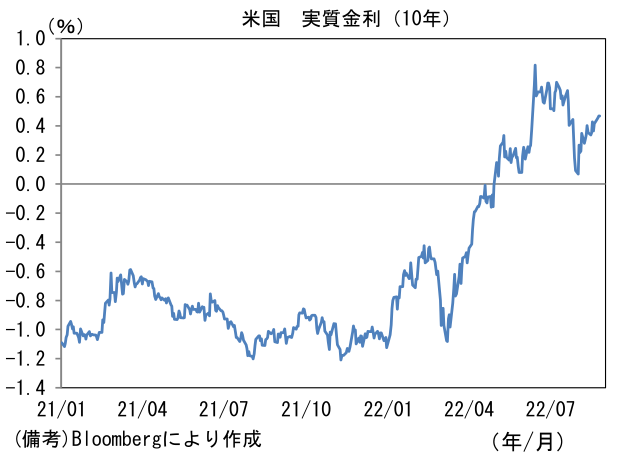

- 米金利カーブはベア・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.635%(+4.5bp)へと上昇。実質金利は0.467%(+1.4bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは137前半へと上昇。コモディティはWTI原油が94.9㌦(+1.2㌦)へと上昇。銅は8034.5㌦(▲85.5㌦)へと低下。金は1747.8㌦(+1.0㌦)へと上昇。

経済指標

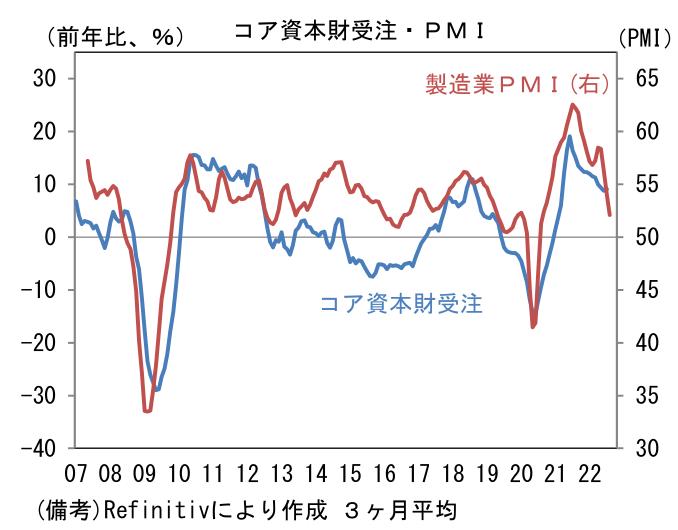

- 7月米コア耐久財受注(非国防、除航空機)は前月比+0.4%と5ヶ月連続で増加した。もっとも前年比では+8.5%へと増勢が鈍化しており、企業の設備投資意欲が減衰している様子が窺える。これは過去数ヶ月に急低下している製造業サーベイの結果と整合的。

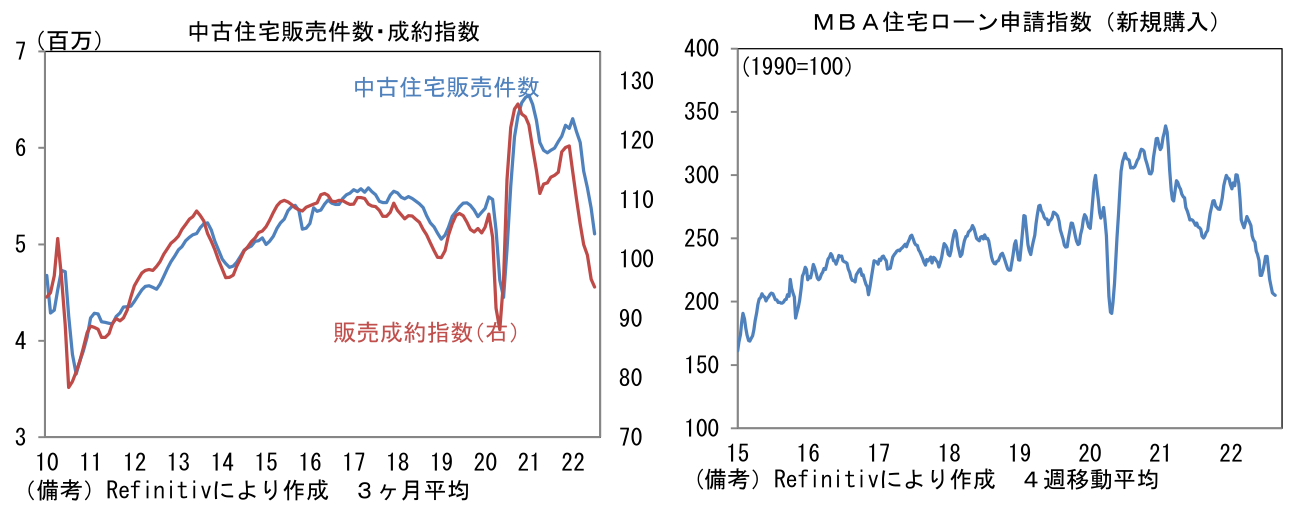

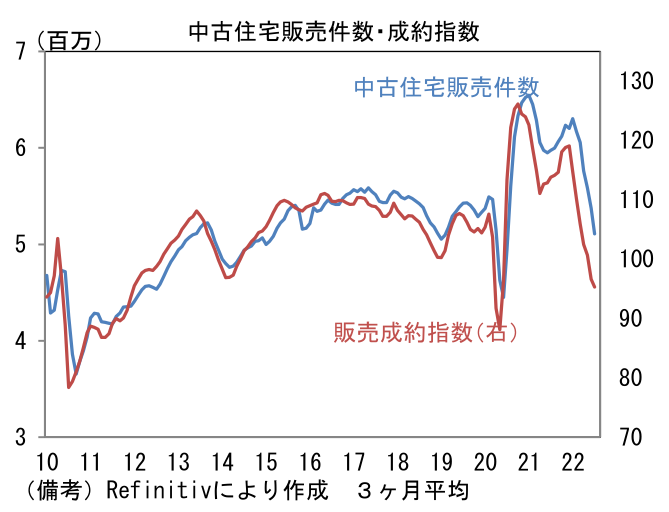

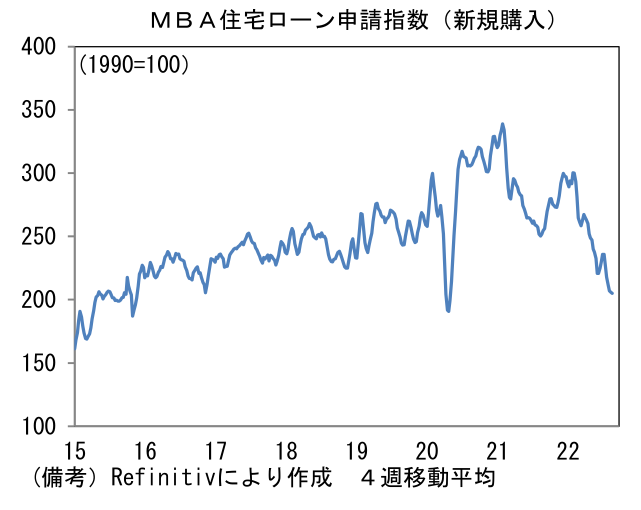

- 6月中古住宅販売成約指数は前月比▲1.0%と減少。前年比では▲22.5%へと減少幅拡大。この指標が実際の販売件数に対して1~2ヶ月の先行性を有することに鑑みれば、向こう数ヶ月の中古住宅販売件数は500万件を明確に割り込み更に減少すると考えられる。住宅ローン申請指数が一段と落ち込んでいることを踏まえると、その蓋然性は高い。

注目点

-

8月中旬以降のFed高官による「利下げ観測潰し」を受けて、FF金利先物が織り込む利下げ時期は2023年前半から2023年後半へと一歩後退した。26日のジャクソンホール講演ではパウエル議長がダメ押しの一撃を加えて早期利下げ観測を蹴散らすと思われ、場合によっては9月FOMCの利上げ幅が75bpに傾いていることを示唆する可能性もある。もちろん、最終的な判断は7月PCEデフレータと8月CPIといったインフレ指標あるいは8月雇用統計の結果を踏まえる必要があるが、少なくとも現時点で利上げ幅を縮小する決定的な理由は存在しない。Fed内部では50bpと75bpの2択のうち後者が優勢なのではないか。

-

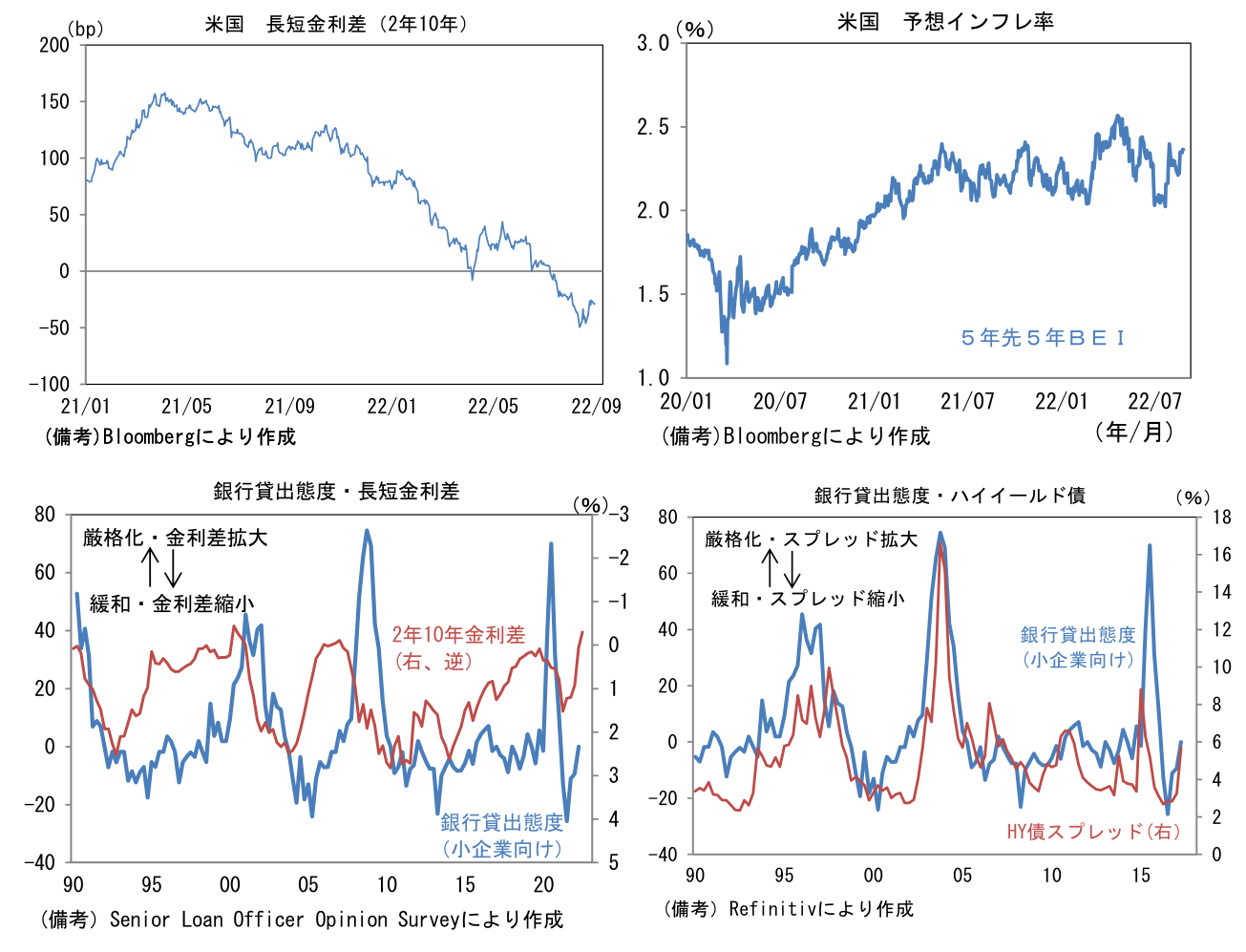

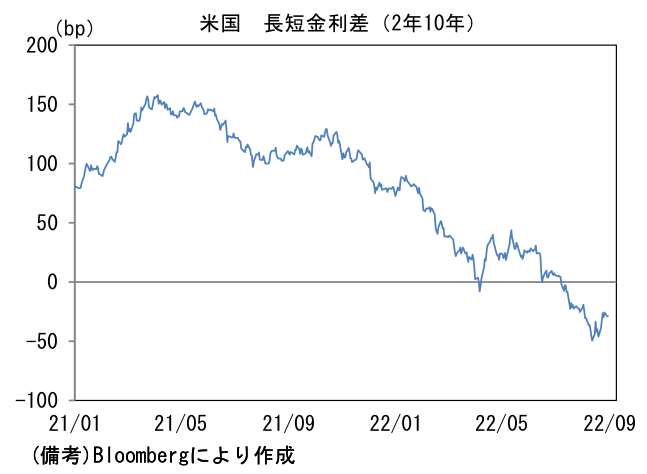

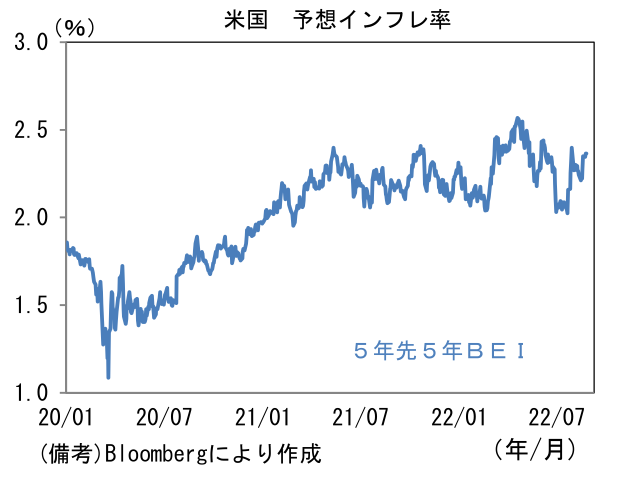

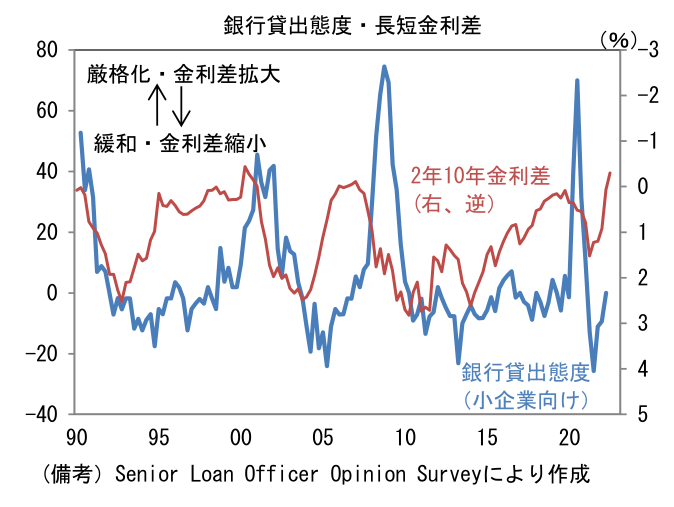

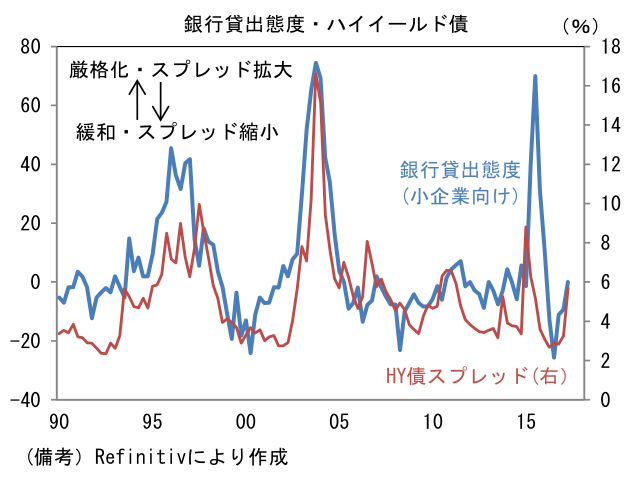

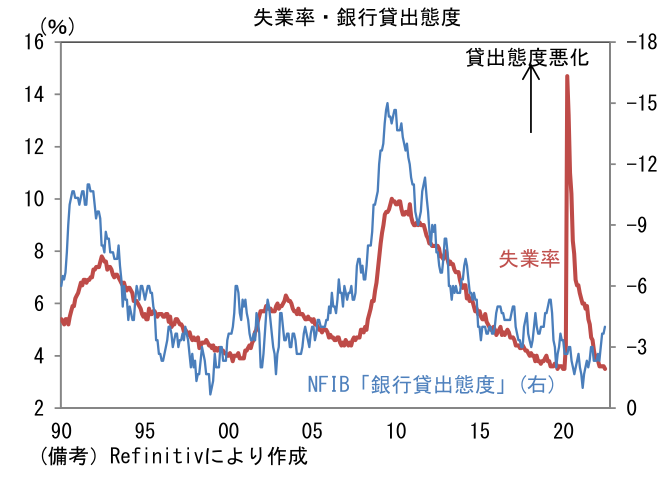

この間、金融市場では2年10年の年限間において逆イールドが常態化しつつあり、Fedの金融引き締めがオーバーキルを引き起こすとの懸念が深まっている。長期金利が(短い金利対比で)低位で推移していることは、インフレが長期化しないとの見通しが債券市場参加者に共有されていることの裏返しでもあり、実際、中長期的なインフレ予想を示す5年5年先BEIは安定しているため、この点を重視すれば今次局面の逆イールドは必ずしも景気後退を示唆するものではないが、長短金利差の縮小・逆転が銀行の貸出意欲を削ぐことで景気後退に繋がるという伝統的経路には注意を払う必要がある。実際、長短金利差の縮小・逆転に伴い銀行貸出態度(シニア・ローン・オフィサー・サーベイ、銀行の自己評価に基づく貸出態度)は厳格化方向にあり、金融市場ではHY債からの資金流出が観測されている。また失業率と一定の連動性を有する中小企業からみた貸出態度が悪化していることも重要。NFIB中小企業調査の調査項目である銀行貸出態度(中小企業からみた銀行の貸出態度)の厳格化は、資金繰りの圧迫が倒産の増加を通じて雇用を不安定化させる可能性を意識させる。

- 平時であれば、Fedはこうした景気後退を引き起こす兆候に対して注意を払い、金融引き締め度合いを調整する。しかしながら、CPIが8%超と異常値的水準にある現状では、そうした細やかな調整を施す余裕はなく、インフレ退治に一点集中せざるを得ず、結果として景気の遅行指標であるインフレ率の実績値低下を確認するまで金融引き締めを継続する。金融市場参加者は、一度は2023年前半の利下げ予想に自信を深めたが、今後も市場参加者が利下げを織り込みにかかると、Fedが利下げ観測潰しに乗り出してくる展開が繰り返されるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般