- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.4%、S&P500は+0.4%、NASDAQは+0.6%で引け。VIXは20.0へと上昇。

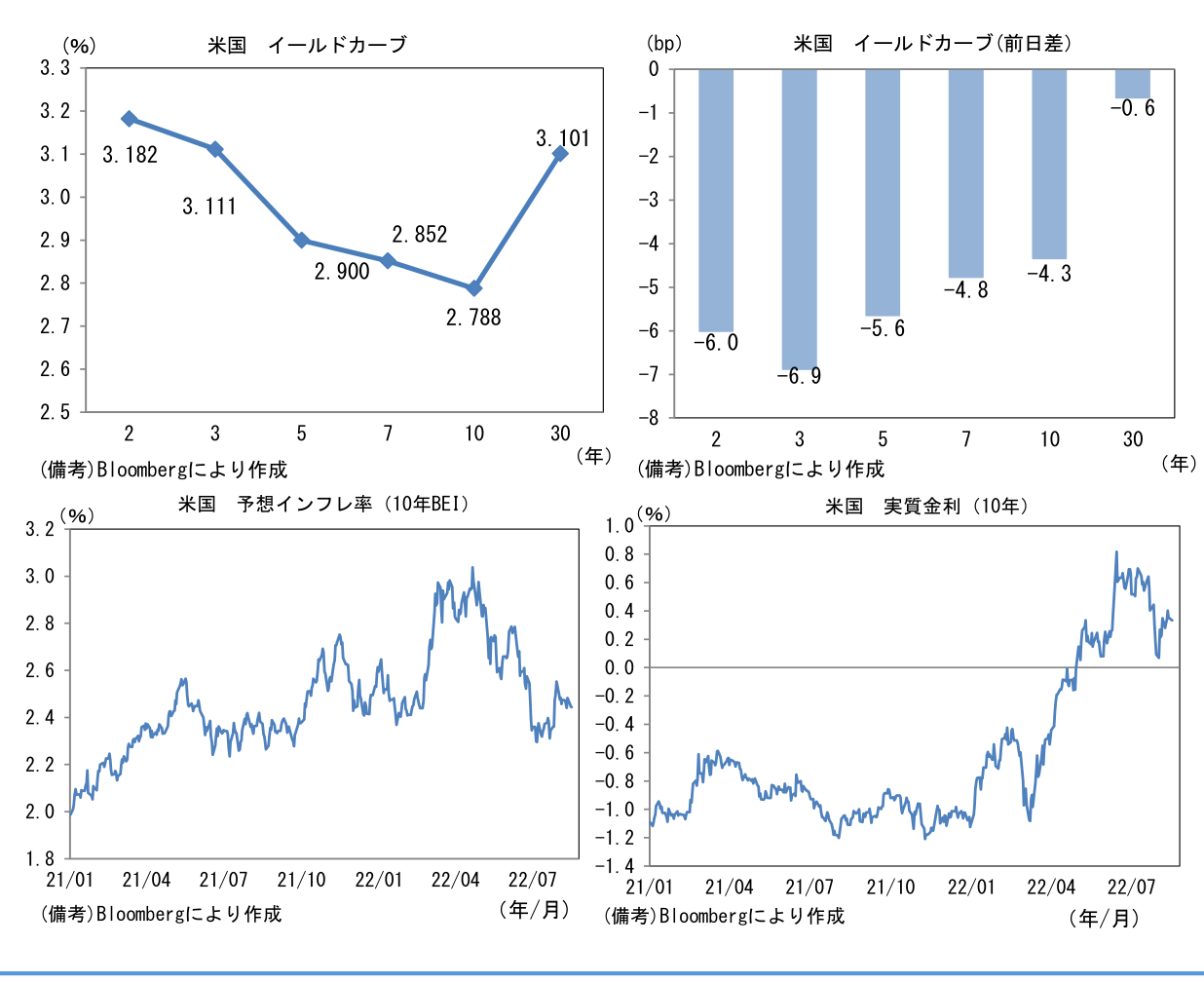

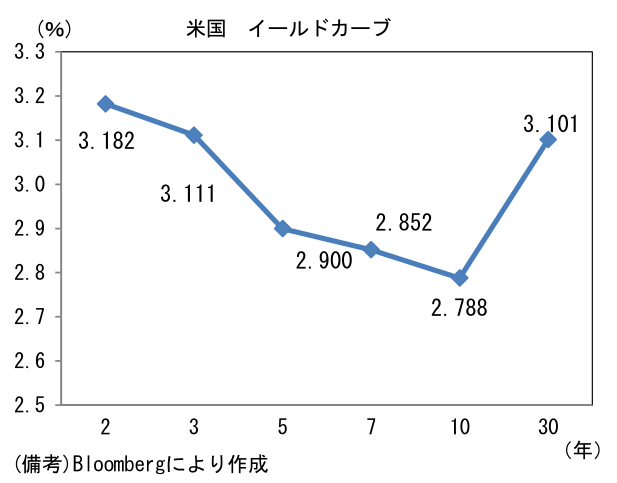

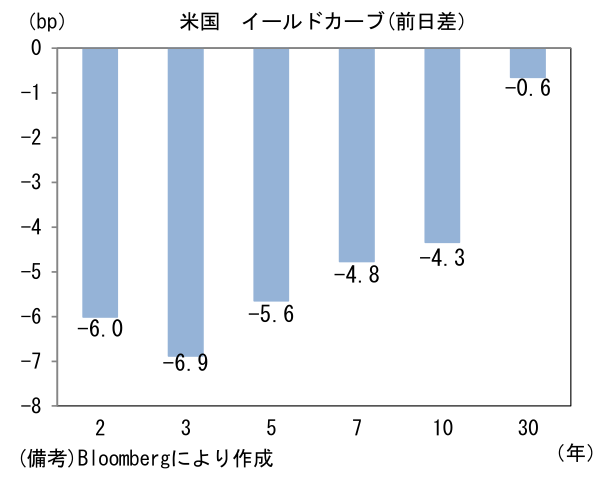

- 米金利はブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.446%(▲2.9bp)へと低下。実質金利は0.338%(▲1.5bp)へと低下。

- 為替(G10)はJPYとUSDが強く、USD/JPYは133前半で一進一退。コモディティはWTI原油が89.4㌦(▲2.7㌦)へと低下。銅は7980.0㌦(▲111.5㌦)へと低下。金は1781.4㌦(▲17.2㌦)へと低下。

注目点

-

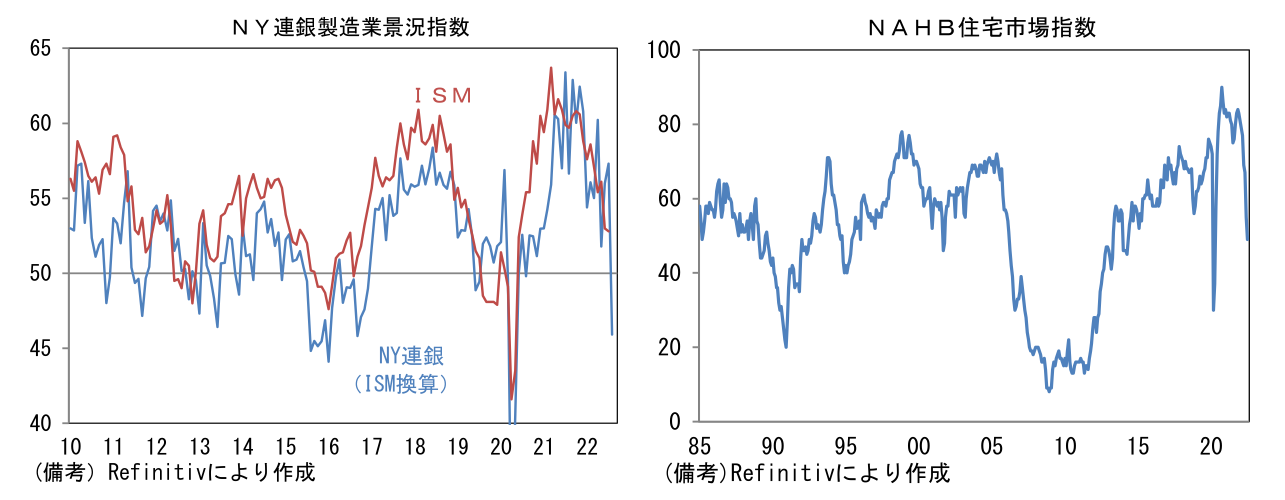

8月15日に発表された米経済指標は、全滅とも言うべき散々な結果で景気後退懸念を惹起した。ISM製造業景況指数の先行指標となるほか、それ自体が一定の注目を浴びるNY連銀製造業景況指数は8月に▲31.3へと垂直的な落ち込みを示し、ISM換算では45.9となった。内訳は生産(+25.3→▲24.1)と新規受注(6.2→▲29.6)が双方とも著しく悪化したほか、雇用(+18.0→+7.4)も低下。その他では週平均労働時間(+4.3→▲13.1)と受注残(▲5.2→▲12.7)が低下し、総じて生産活動の落ち込みを示す結果であった。また6ヶ月先の期待項目は雇用(+22.5→+30.0)が回復した反面、業況(▲6.2→+2.1)は低水準から抜け出せず、設備投資(+16.5→+12.7)も落ち込んだ。人手不足解消を含むサプライチェーンの修復については一定の進展がみられるものの、高インフレと金融引き締めに直面して需要そのものが落ち込み、生産活動は急激に鈍化している模様。振れの大きい指標ゆえ、単月の数値を以って評価することは自重すべきだが、今後発表されるフィラデルフィア連銀調査、ISM製造業景況指数の結果次第では人々の景況感に大きな影響を与える可能性がある。9月1日発表の8月ISM製造業景況指数が50割れを記録すれば、景気減速を象徴するだろう。

-

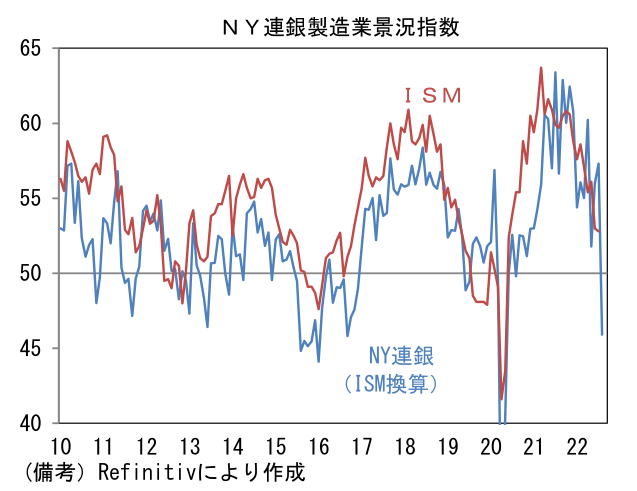

これに追い打ちをかけるように住宅建設業者の景況感を示すNAHB住宅住宅市場指数も8月に垂直的な落ち込みを示した。ヘッドラインは49へと急落し、パンデミック初期局面を除くと約8年ぶりの低水準を記録。住宅ローン金利の上昇、建設労働者・資材の高騰によって消費者の住宅取得環境は著しく悪化しており、そうした下で住宅建設業者の景況感は冷え込んでいる。速報性に優れたこの指標の悪化は、先行きの住宅市場が一段と軟化することを示唆している。景気全体の下振れリスクとしても認識しておく必要があるだろう。

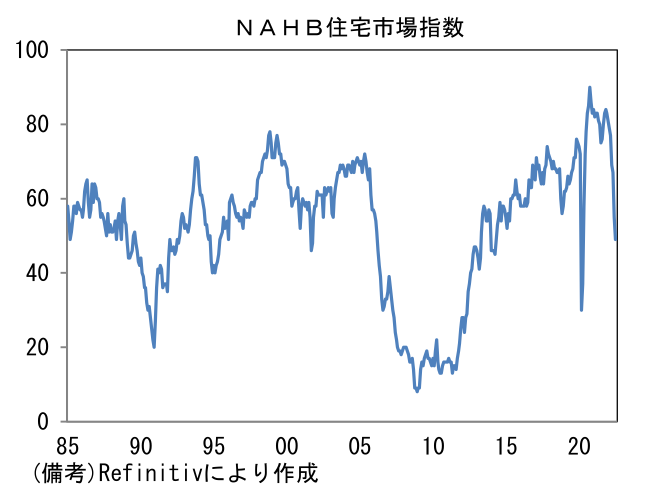

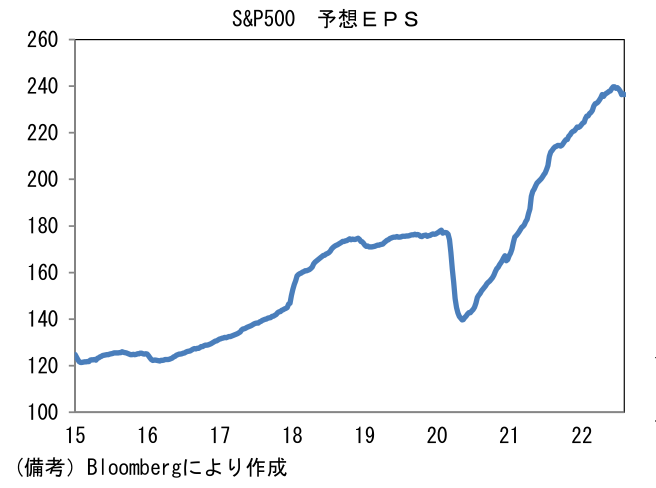

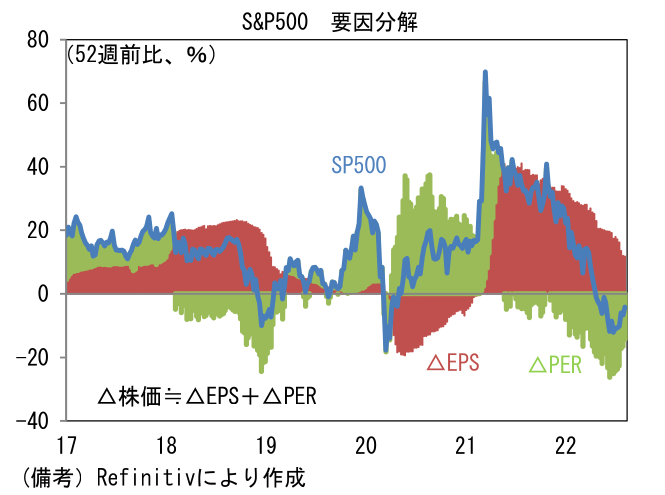

- 景気の下振れリスクという意味においてはS&P500の予想EPSが下向きに転じていることが特に重要。これまで(名目値で示される)予想EPSは高水準の自社株買いに加え、インフレによる嵩上げ効果も一部にあり増加基調を維持してきたが、実質GDPが2四半期連続でマイナス成長(テクニカル・リセッション)を記録するなどマクロ環境の明確な変化を受けて、直近では業績見通しが慎重化している。S&P500をEPSとPERで簡易的に要因分解をすると、最近の株価上昇において業績改善(EPS要因)の貢献度が低下しつつあることがわかる。

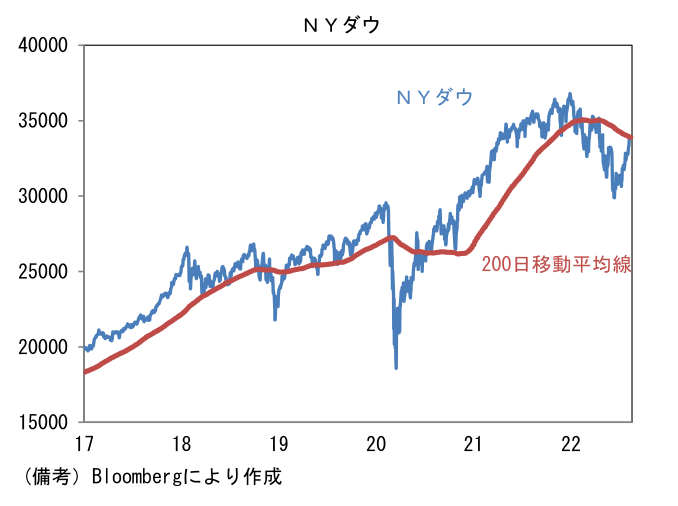

- そうした中、Fed高官は最近の米金利低下・米国株上昇を牽制する意図もあってか、タカ派色を強めており、カシュカリ・ミネアポリス連銀総裁は2023年末のFF金利が4.4%になるとして、市場参加者が意識する2023年前半の利下げシナリオを明確に否定した。米国株はNYダウが200日移動平均を回復したほか、S&P500が半値戻しを達成するなどテクニカル面で不安は後退しているが、75bpの利上げが十分に想定される9月FOMCに向けてもう一波乱あっても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般