- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米利上げはどうなるか(わかりやすく解説)

- 要旨

-

7月26・27日にFOMC(米連邦公開市場委員会)が開催されて、そこで+0.75%の政策金利の引き上げが決まった。6月のインフレ加速をみて、大幅な利上げを継続したのである。しかし、金融引き締めの景色は、あと約半年間のうちに大きく様変わりしていくだろう。その先行きについて、わかりやすく解説してみたい。

Q1.米中銀の金融引き締めはいつまでか?

A.7月の会合では、+0.75%の政策金利の引き上げを決めた。これでFFレートのレンジは2.25~2.50%になった。パウエル議長は、会合後の記者会見で「中立金利の範囲に入るように迅速に行動すると言ってきたが、今達成できたと考えている」と述べた。引き締めでも、緩和的でもない政策金利水準を「中立金利」と呼ぶが、その水準である2.5%の領域に達した。これで、本格的な金融引き締めのエリアに移行したということだ。

「金融引き締めはいつまでか?」という問いへの回答は、「米国のインフレが沈静化するまで」になる。現在の高いインフレ率が、FRBの目標とする2%に向かって急速に下がっていく目途は2023年前半になると予想する。金融引き締めは、2023年前半までだろう。

現状のインフレ率は、2022年6月に米消費者物価が前年比9.1%という驚くべき高い伸びになっている。FRBは利上げでそれを下げて行こうとしている。その際には、まず、①物価上昇率が勢いを止める、次に②前年比が緩やかに2%に落ち着いていく、という2段階のプロセスを踏んでいくだろう。6・7月に+0.75%もの大幅な利上げ幅になったのは、「勢いを止める」ことが目的だった。もしも、7・8月の米消費者物価の上昇幅が大きければ、さらに+0.75%の大幅な利上げを次回9月の会合でも継続するだろう。パウエル議長は、今後の利上げは「データ次第」と繰り返している。

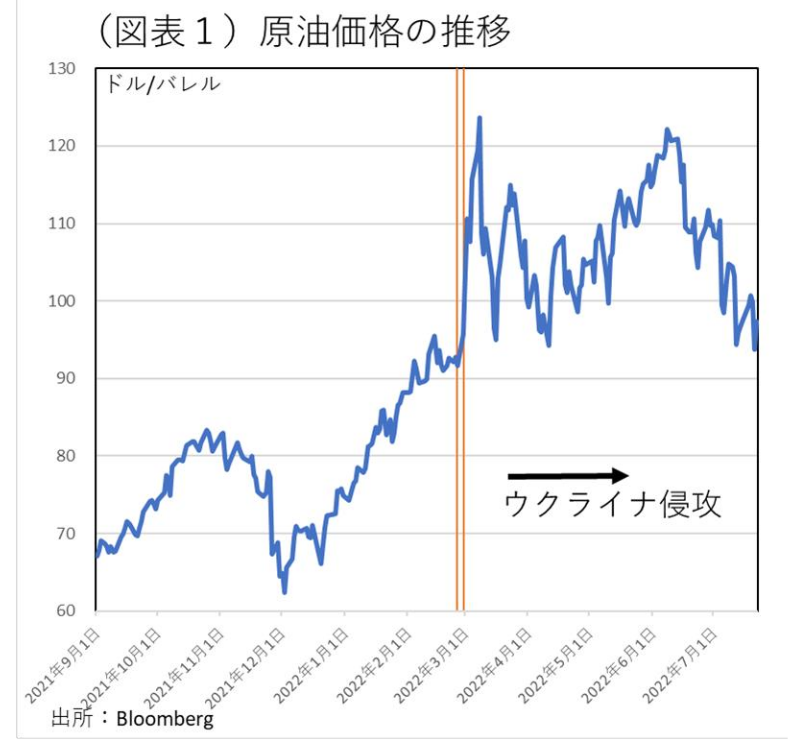

ただし、筆者はもう+0.75%はないとみている。すでに、原油市況は6月上旬に二度目の天井を打っている(図表1)。景気敏感な銅市況も同様に下がっている。食料品と密接な小麦市況も下がってきている。だから、7月以降の米消費者物価は、いつ鈍化してもおかしくはない。7~9月のどこかで物価上昇の勢いは止まるとみる。

その後、米消費者物価の伸び率は、6~7%へと鈍化していくだろう。そして、さらに3~5%、それからFRBが目指す2%へと着地していくイメージになる。「引き締めが終わる」という意味は、その2%への物価の鈍化が見えてきたときだろう。FRBはそれ以上に政策金利を引き上げる必要がなくなる。それが2023年前半になりそうだと筆者はみている。

筆者は、消費者物価の上昇率が7~9月にピークを打った後、②の消費者物価の勢いが鈍化するプロセスには、10~12月に移行するとみる。10~12月は、FRBが「インフレの鈍化を見極める」期間になりそうだ。

FRBは、たとえ消費者物価がピークアウトしたからといって、すぐには利上げを止めないだろう。なぜならば、インフレには強い慣性力(インフレ期待)が働くからだ。企業は、他社が値上げしたから、それに自社も追随して採算を確保しようとする。追随の反応が、慣性力の正体だ。仮に、FRBが6~7%の消費者物価の伸び率をみて、利上げを止めたとすると、この慣性力は全く弱まらない。だから、物価が6~7%よりももっと低下するまでは、小幅の利上げ(+0.25%)をしばらく続けるだろう。それが10~12月の時期になる。

そして、この慣性力がかなり弱まったのをみて、FRBは利上げを打ち止めにする。それは、2023年1~3月になるだろう。だから、「金融引き締めの打ち止め」=利上げが天井に達するタイミングは、2023年前半のどこかだと予想される。

(枝問Q1-1.利上げはどのくらいまで進むのか?)

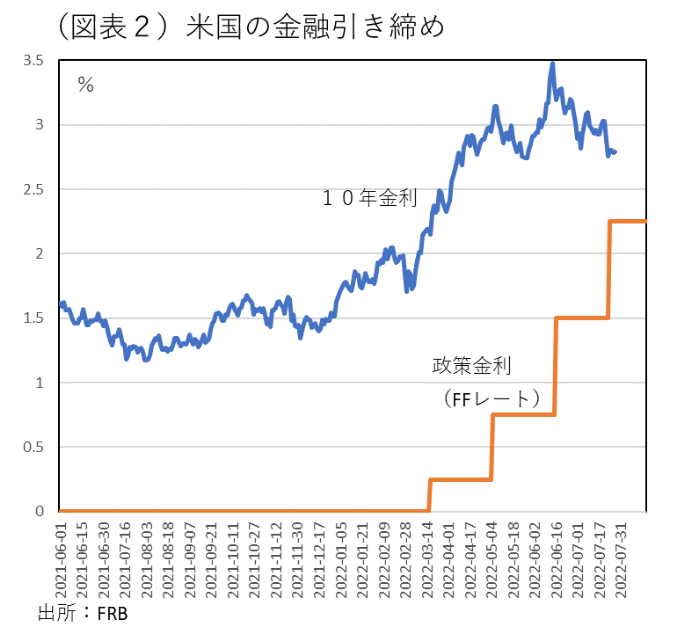

A.FRBは、インフレ率が高まるときは、大幅な利上げが必要と考える。6・7月はともに+0.75%と大幅な利上げになった。3月に利上げを開始した時は+0.25%、5月+0.50%、6月+0.75%、7月+0.75%となった(図表2)。3月の利上げ開始から半年間(3~7月まで5か月間)に+2.25%も引き上げるのは異例中の異例だ。これは、インフレ抑制に必要な中立金利水準までできるだけ早急に利上げしようとしていたからだろう。今までは、FRBが金利水準が低すぎたと考えていた。しかも、利上げの手前に、量的緩和の修正(テーパリング)を2021年11月に決めたタイミングも遅かった。本当のところ、FRBは後手に回ったから、2022年3月になって慌てて利上げを急激に行う羽目になった。2022年11月には、米中間選挙がある。バイデン大統領は、国民の関心事であるインフレ対策に、FRBが一定の成果を上げてほしいと考えている。それも、FRBが利上げを急ぐ理由のひとつだろう。

今後、筆者は近々、物価がピークアウトすると予想するので、その先、FRBは物価上昇率の変化次第で利上げペースを小刻みに変えていくこととみる。6月にFRBが発表した政策金利見通しでは、2022年末は3.4%、2023年は3.8%と掲示されていた。しかし、筆者は3.8%までは引き上げられず、2023年1~3月に3.0~3.5%程度で打ち止めになると考えている。

Q2.米国は景気後退に陥るか?

A.その可能性は十分にあるとみる。7月の時点で、パウエル議長は、景気後退にはならないと明言している。しかし、それは微妙だと考えれる。

米国が景気後退になるときは、GDPの成長率が2四半期連続でマイナスになる時だとされる。2022年1~3月は前期比年率▲1.4%(当初発表時)のマイナスになった。筆者は、2022年10~12月は景気後退リスクが高まると警戒する。

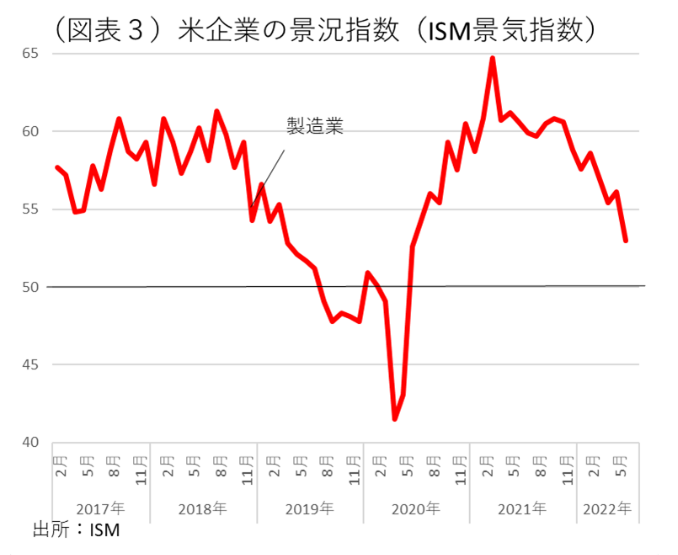

ほかにも、企業マインドの指標が、判定基準の50を割り込むときには、景気後退リスクが濃厚とされる。最近は、製造業の企業マインドが50割れになるかと警戒されている。ISM製造業景気指数は、6月は53まで低下している(図表3)。この指標も7~9月には50を割り込む可能性があるとみられている。

米経済は、コロナ禍に見舞われて、2020年3・4月の2か月間に景気後退を経験した。だから、2020年5月以降の景気拡大期が2022年後半のどこかで景気後退入りする可能性があるということだ。

問題は、米国が景気後退に陥っても、FRBが利上げを止めそうにないことだ。過去の米景気後退期は戦後の平均で11か月間続いている。すると、2022年後半から2023年前半の期間は、米国が景気後退に苦しみ、日本経済にもその余波が押し寄せてくるだろう。

Q3.ドル円レートでの円安ピークはいつのなりそうか?

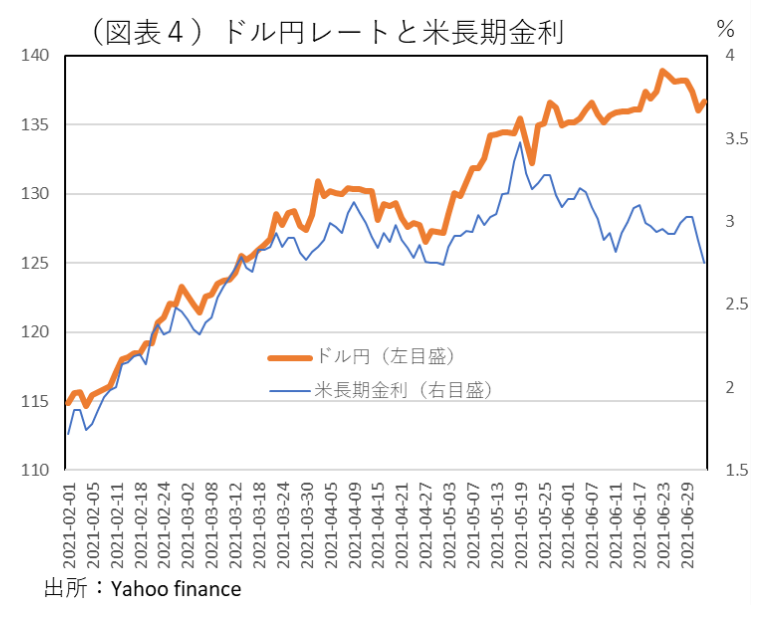

A.すでに、円安はピークを打った可能性はある。これまで米国で利上げが進むから、日本から米国に投資資金が流れて、ドル買い・円売り=ドル高・円安になると理解される。ドル円レートは3月以降1ドル115円から138円まで円安が進んできた(図表4)。ところが、7月の会合前からドル円レートは、140円の手前で円高方向に戻している。これで円安は終わりだとは断定しにくいが、趨勢的な円安の流れが変わった可能性はある。

今後、米景気が悪化して、長期金利が一段と低下すると、ドル高傾向もまたピークアウトするだろう。今までの円安は、少し弾みがつきすぎていた。おそらく、投機的な資金移動が加わっていたのだろう。円安の流れを生み出してきた米長期金利の上昇が方向転換したことで、投機的な資金移動も変化が起こっていく。

また、米利上げの効果が浸透すると、8~9月の期間に景気悪化が引き起こされるという見方が強まる。それがさらにドル安・円高の予想を強めて、流れを明白に反転させる可能性はあるる。円安に投機色が強かったとすれば、これで、円安が方向転換する可能性はある。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治