- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 単なる賃上げでは生活は救われない

- 要旨

-

物価対策として、賃上げが叫ばれる。不都合なことに、賃上げをしても、企業が労働コストの増加を販売価格に転嫁すれば、実質賃金は上がりにくい。賃上げのパラドックスである。この罠を抜け出すには、賃上げと同時に、就業者1人当たりの生産性を上昇させることである。日本の生産性は、2017年以降は停滞しているので、これを打開することが期待される。

賃上げの意外な帰結

多くの人が、物価対策として賃上げが必要だと主張している。それは正論なのだが、事情はそう簡単ではない。単に、賃上げをしても、企業は労働コストを価格転嫁して物価は上がる。賃金を3%上げて、消費者物価が3%上がれば、実質賃金の変化率はゼロである。単なる賃上げは、実質賃金を押し上げなくなる。

以下では、その理屈を簡単に説明したい。多くの企業では、2021年頃から値上げを実施してきた。輸入インフレによって原材料コストが上昇してきたからだ。企業にとっては、売上原価率が上昇すると、付加価値率(=付加価値÷売上)が圧縮される。だから、販売価格を引き上げて、付加価値率を一定に保つように、価格転嫁に踏み切ったのである。

これまで企業の価格転嫁の作用は働きにくいとみられてきたが、2021年以降の経験では必ずしもそうではなかった。仕入コストの増加は、販売価格にそれなりに転嫁されてきた。

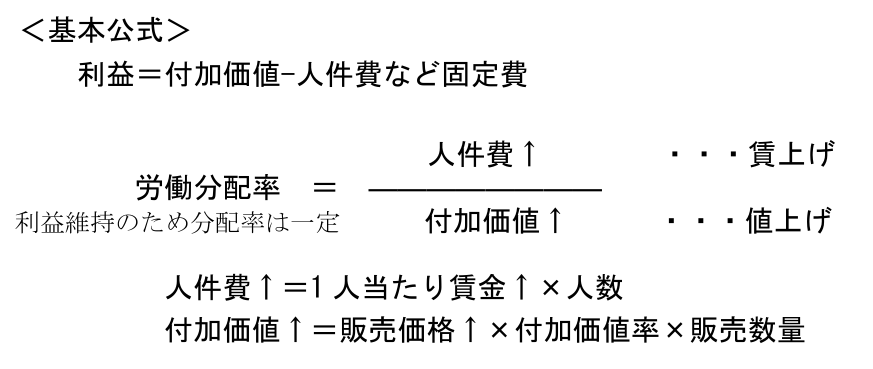

今後、賃上げによって人件費が増えると、企業はやはり値上げに踏み切るだろう。理由は、利益を維持するためには、人件費の上昇率と同じ程度に付加価値を上昇させて、労働分配率を一定に保とうとするからだ。

今次局面のインフレは、国内需要の過熱によるホームメイド・インフレではなく、輸入インフレである。ホームメイド・インフレは、物価上昇率=賃金上昇率という図式になりやすい。一方、輸入インフレは、賃金とは独立して物価が上がっていく。物価上昇率>賃金上昇率となりやすい。このとき、実質賃金は、輸入インフレ下では下がりやすいのだ。

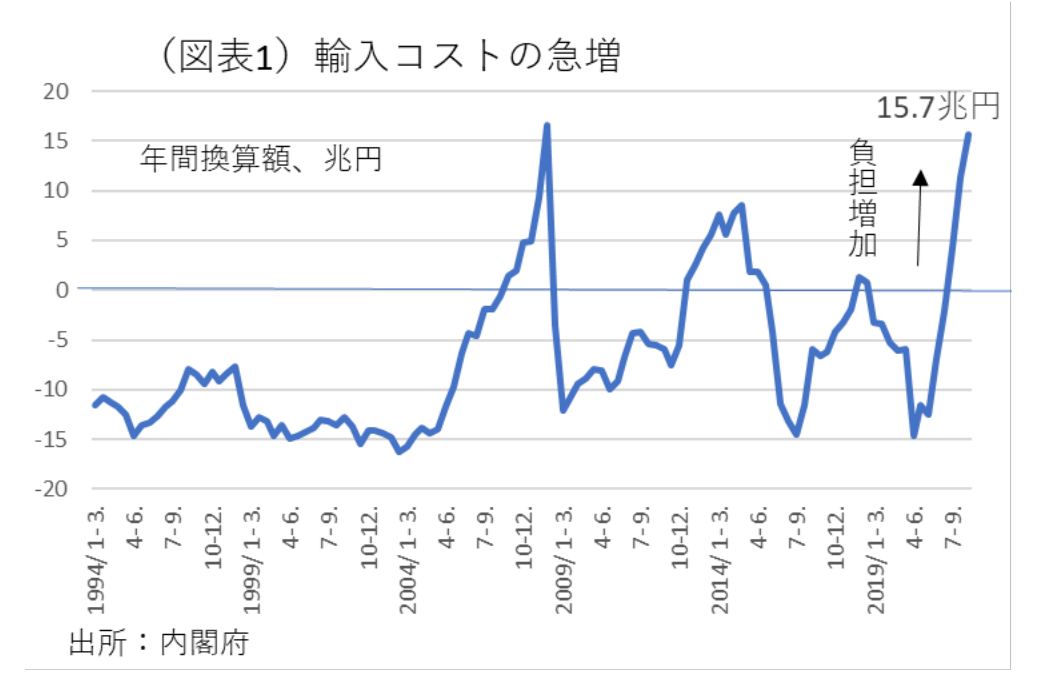

GDP統計での輸入価格上昇額(=輸入コスト=輸入デフレータ)は、2022年1-3月15.7兆円(年率換算)と過去28年間で2008年と並んで大きい金額になっている(図表1)。勤労者にとっては、最近のような輸入インフレは、生活防衛のために賃上げをしないと、大きく実質賃金が低下するという切迫感を抱く。だから、今後は、勤労者側からの賃上げ要求が強まっていくだろう。

しかし、そのときには、賃上げのパラドックスが立ちはだかる。すべての勤労者が賃上げされると、物価が上昇してしまい、結局は実質賃金は上がらなくなってしまう。このロジックは、経済学では「合成の誤謬」と言われる典型的なパラドックスである。

賃上げの意味

賃上げをしても、物価上昇によって実質賃金が上がりにくいとすれば、賃上げの合理性をどう考えればよいのだろうか。ひとつの説明として、賃上げをする意味は、今の待遇改善ではなく、長い目で見て、将来の待遇を改善するのが目的だという理解もできる。たとえ、賃上げによって物価が上がったとしても、もっと遠くの将来を考えると、物価は下落(あるいは上昇率が鈍化)することもある。そのときは、賃金上昇率が物価上昇率を上回ることになる。教科書的には、賃金は一度上がると下がりにくいという下方硬直性があるとされる。景気が悪くなったときは実質賃金が上昇しやすくなる。

※先に労働分配率は一定としたが、実際のデータは逐次アップダウンしている。過去、数年間で均すと一定なのだ。これは、短期的には変動しても、中長期では賃金の下方硬直性によってリバランス作用が働く傾向はあるとみることもできる。

日本の場合、過去、輸入インフレとは逆に、円高局面で輸入コスト下落が実質賃金を上昇させることが多くあった(前掲図表1)。2004年頃までは、名目賃金が上がらなくても、円高によって何とか実質賃金の水準が大きく悪化するのを免れてきた経緯がある。

しかし、最近の円安・資源高は、そうした環境を変えてしまった。そこで、問題になるのは、賃金の下方硬直性である。日本では、過去に比べて、賃金の下方硬直性は失われてきたとされる。これは、実質賃金を安定させる作用を弱めていると理解できる。春闘の時に、経営者がベースアップよりも一時金で支払って、後々の人件費負担にならないように配慮したいという意向をよく耳にする。しかし、こうした意見に沿うように、ベースアップよりも一時金を選ぶとどうなるか。賞与は、景気が悪くなってカットされやすいため、賃金の下方硬直性が働かず、実質賃金の下落につながりやすい。だから、実質賃金を長い目で増やそうとするのならば、むしろ、ベースアップ率を高めて、賃金の下方硬直性を復活させることが必要になる。2022年度のベースアップ率は、連合の最終集計では0.63%(前年度0.55%)であった。これでは、2%台の消費者物価上昇に対して、実質マイナスになる。今後、中長期的な物価上昇率が0~1%であるのならば、1%を超えるベースアップ率が欲しいところだ。物価対策としては、単に賃上げではなく、景気悪化の時も下がりにくい1%超のベースアップ率が望まれる。

本質は労働生産性上昇

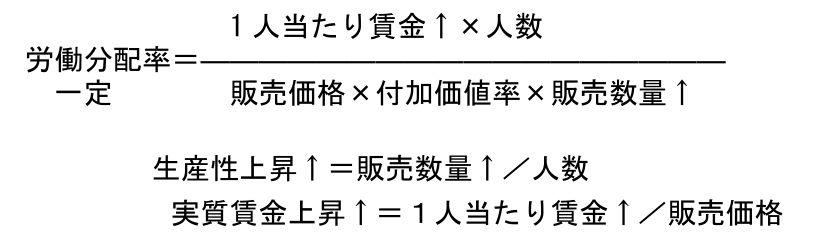

筆者は、賃上げが必要だと考えるが、「単なる賃上げ」では賃金・物価変動がパラレルに動いて、実質賃金を増やしにくいと考えている。単なる賃上げではなく、重要なのは労働生産性を上昇させると同時に賃上げすることだ。つまり、勤労者1人当たりの生産物が増えて、1人当たり人件費に対する生産物もまた増える状態にするのである。

財務的な視点で考えると、労働生産性が向上するときは、付加価値額(=販売価格×付加価値率×販売数量↑)が増えている。労働投入量1単位当たりに対して、販売数量が増えているからだ。このとき、労働分配率を一定にしていても、付加価値の増加率に併せて、同率で1人当たり賃金を増やすことができる。このとき、労働生産性上昇=実質賃金上昇率になる。

ここでのポイントは、販売価格が据え置かれていることだ。生産性が上昇するとき、物価を抑制しながら、賃金を増やせる。つまり、実質賃金を上昇させるには、生産性上昇が不可欠になる。繰り返しにはなるが、「単なる賃上げ」ではなく、「労働生産性を引き上げながら、賃上げをする」ことが重要なのだ。

そう考えると、物価対策として最低賃金を上げることは、生産性上昇を伴わないので、効果的な対策とは言えない。最低賃金の引き上げは、低所得者対策であり、すべての勤労者にあまねく利益を還元するものではない。追求すべきは、マクロの生産性上昇ということになる。

残念な日本の生産性

生産性に関して、日本は国際的に上昇しにくい国だとされている。OECDにおける順位も低く、就業者1人当たり名目GDPでは、2020年は加盟国38か国中28位と順位を落とした。コロナ禍で1人当たり就業者の実質GDPは前年比▲3.9%(加盟国平均▲1.0%)と大きく落ち込んだ。2019年も前年比▲0.2%だから、じりじりと生産性が落ちている状態だ。

OECDの四半期データでは、日本と米国、EU、加盟国のカテゴリーでみて、日本が2017年末をピークに悪化し続けていることがわかる(図表2)。2022年第1四半期の生産性は、ピークの2017年末に比べて▲4.7%も落ちている。日本の実質賃金が下がっているのは、就業者1人当たりの生産物が低下していることもある。

コロナ禍では、デジタル化を梃子にして、企業の生産性を飛躍的に高めようというDX化が叫ばれた。そのためには、仕事のプロセス自体を見直して、成果を追求することがDX化の肝である。しかし、そうしたDX化は進まず、海外から押し寄せてくるインフレに対して、自国の生産性上昇によって負担増を吸収しきれない状況に陥ってしまった。国民生活を豊かにするには、やはり生産性上昇が不可欠だ。この事実が、政治的にもっと顧みられることを期待したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。