- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+1.5%、NASDAQは+2.3%で引け。VIXは26.1へと低下。

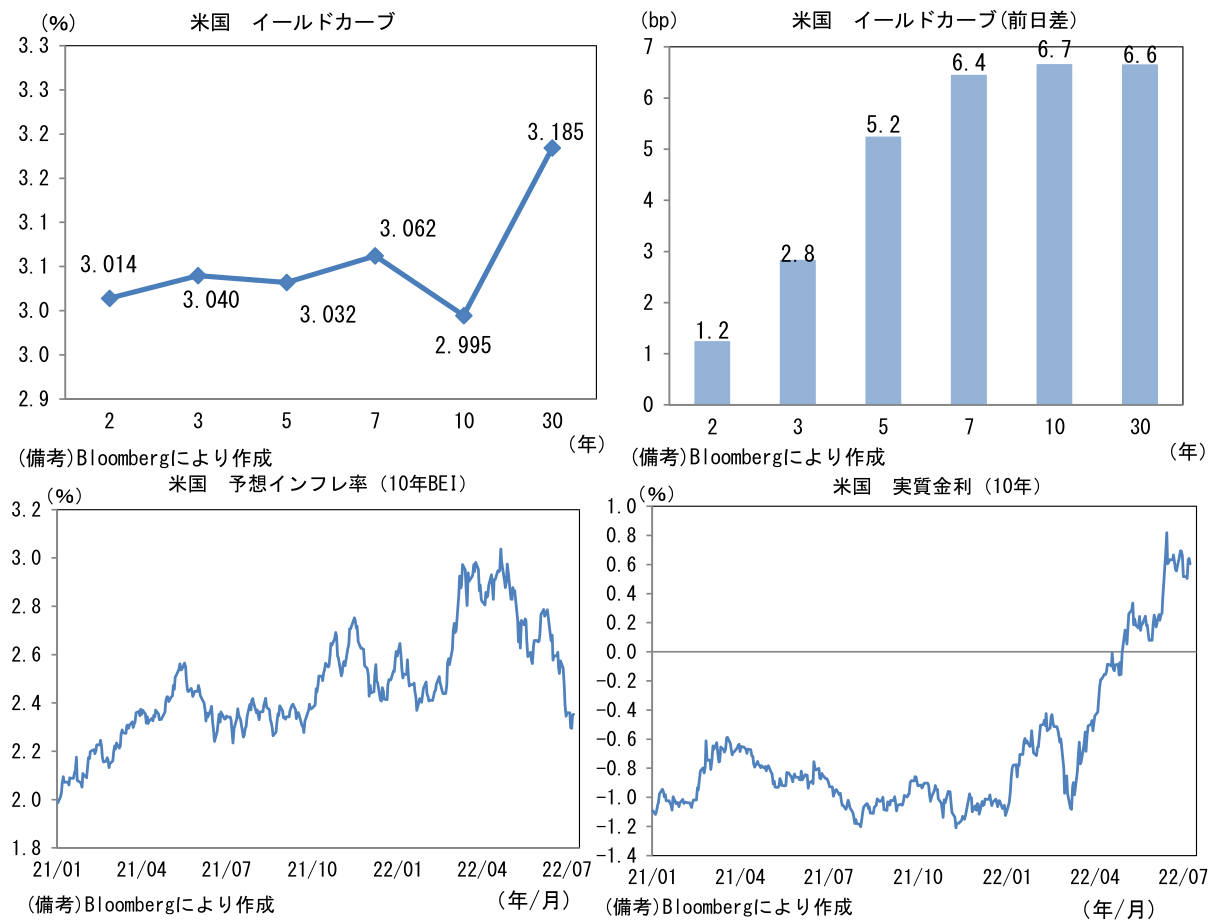

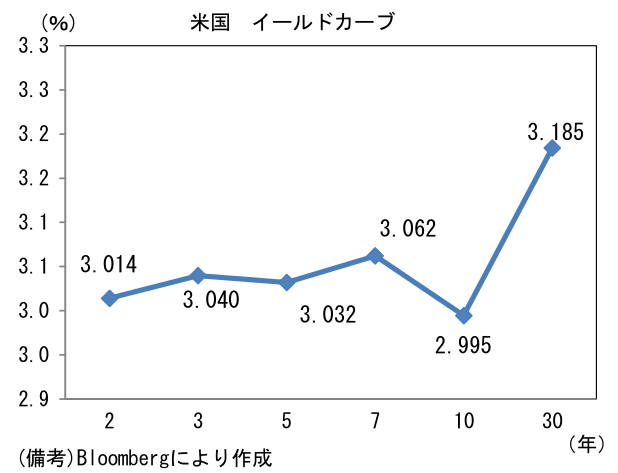

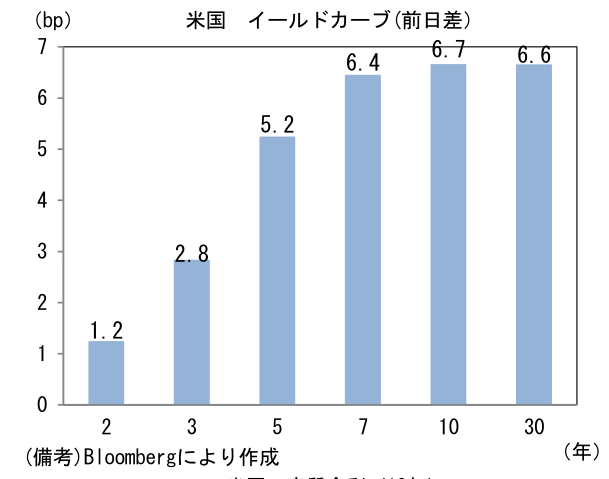

- 米金利はベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.349%(+5.4bp)へと上昇。実質金利は0.643%(+1.2bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは136近傍で一進一退。コモディティはWTI原油が102.7㌦(+4.2㌦)へと上昇。銅は7822.5㌦(+302.0㌦)へと上昇。金は1739.7㌦(+3.2㌦)へと上昇。

経済指標

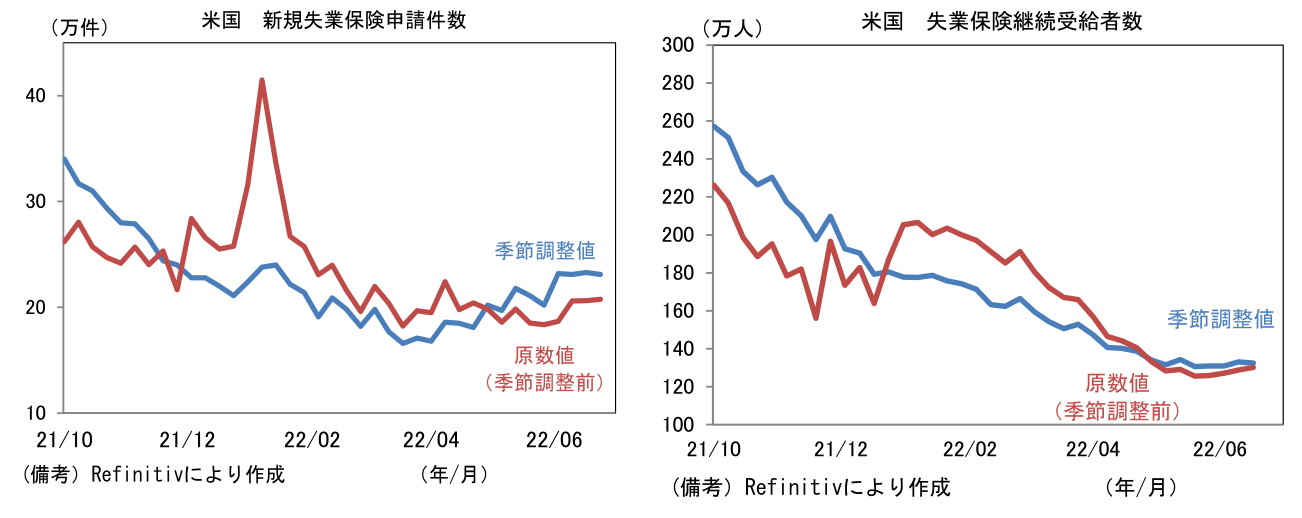

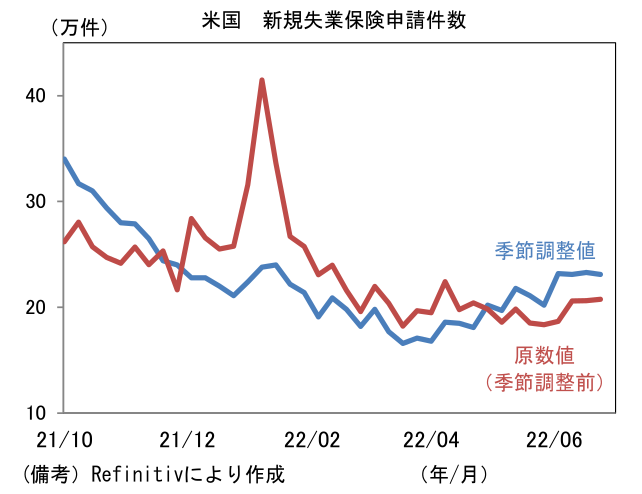

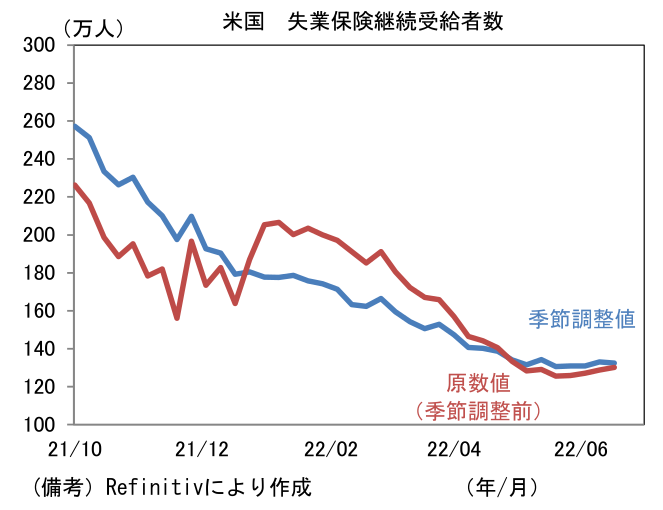

- 米新規失業保険申請件数は23.5万件と前週比微増。継続受給者数は137.5万人と増加傾向にある。ここへ来て労働市場の回復ペースが鈍化している可能性がある。

注目点

-

「稼ぐ力」で米国に劣る日本は「貯める力」で優っている。幸か不幸かそれが最近の日本株の相対的な底堅さの一因にあり、今後は自社株買いによる株価押し上げが期待される。

-

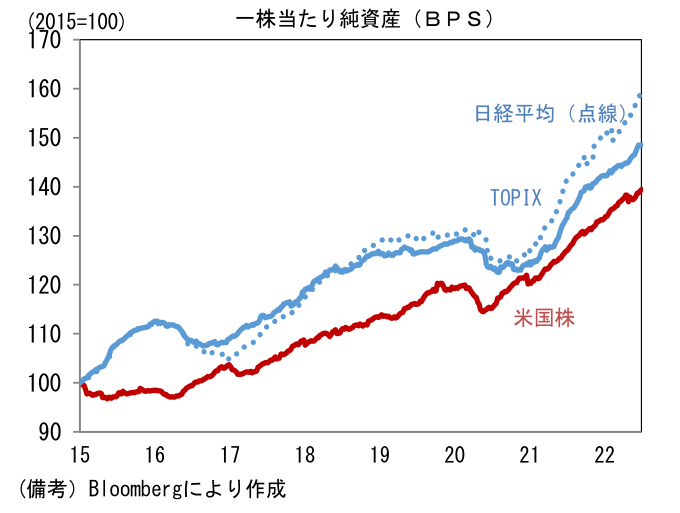

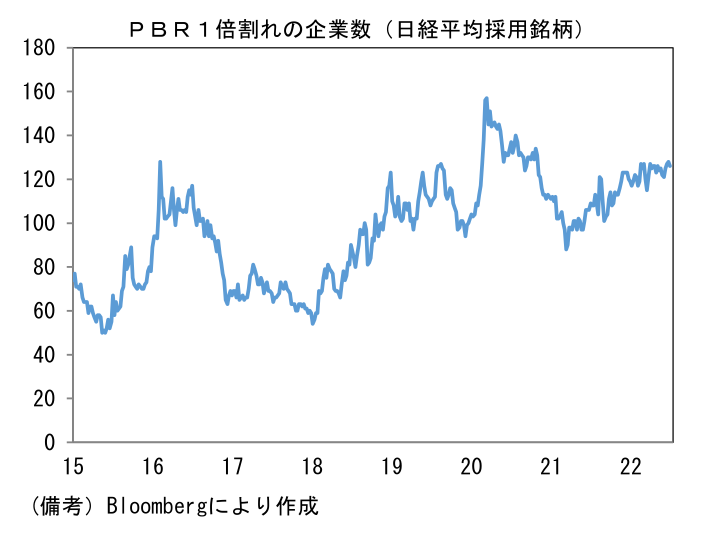

2015年スタートで日本(TOPIX)と米国(S&P500)の一株当たり純資産(BPS)を比較すると、日本株が勝っている。この間、EPSは米国株が1.9倍、日本株が1.6倍と大きく水をあけられているのとは姿が異なる。その一因は還元性向(配当+自社株買い)。日本企業はROE重視の姿勢を示しつつも、財務健全性にも配慮することから、株主還元が抑制され、利益が内部に蓄積される傾向が強い。それに対してROE重視が明確な米国企業は、積極的な株主還元が実施され、結果としてBPSは増えにくい傾向にある。当期利益がプラスでもBPSが減少する企業も多い。実際、S&P500採用銘柄のうち2019年末対比でBPSが減少した企業は約120社に達する。ROEの分母にあたるBPS(分子はEPS)を戦略的に減少させることでROEを持ち上げる財務戦略を採用する企業も多いとみられる。これが日本株のPBR(12ヶ月先予想)が1.2、米国株が3.6と大きな差があることの一因と言える。PBRでみた割安感が2022年入り後の日本株の相対的な底堅さの背景にあるだろう。

-

米国株のBPSが増加しにくいのは、PBR1倍超の企業が圧倒的多数であることが関係している。PBRが1倍を超えている企業が自社株買いを実施すると、BSに計上されている自己資本よりも高い株価で自己株を取得するため、そのプレミアム(PBR1倍超の部分に相当する額)の分だけ自己資本が減少する。そのためBPSの低下を招き、PBRを追加的に高め、PBRでみた株価バリュエーションを割高にしてしまう効果がある。発行済み株式数の減少に伴ってEPSは増加(PERは低下)し、ROE上昇にも寄与するため、実際には株価にプラス影響を与えることが多いが、こうした副作用もある。

-

他方、PBR1倍未満の企業による自社株買いは、BSに計上されている自己資本よりも低い株価で自己株を取得するため、そのディスカウント(PBR1倍割れの部分に相当する額)の分だけ自己資本が増加する。そのためBPS増加に繋がり、PBRを低下させ、PBRでみた株価を一段と割安にする効果がある。同時にEPSは増加(PERは低下)し、ROE上昇にも寄与するため、上記のような副作用はない。またこれとは別の観点から「自社の株価は経営陣が妥当と判断する水準よりも割安である」とのメッセージを送るシグナリング効果に加え、株式需給の改善なども期待できるため、株価の起爆剤となる可能性がある。自社株買いは決算シーズン(2、5、8、11月)に多く発表される傾向にある。日経平均採用銘柄の半数超がPBR1倍を割れていることもあり、8月に向けて自社株買いに注目が集まるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般