- Market Flash

-

2022.05.20

金融市場

マーケット見通し

株価

為替

金利

・半導体市況からみると日経平均下落は行き過ぎにみえる ・垂れてきた米指標 景気減速懸念

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲0.6%、NASDAQは▲0.3%で引け。VIXは29.40へと低下。

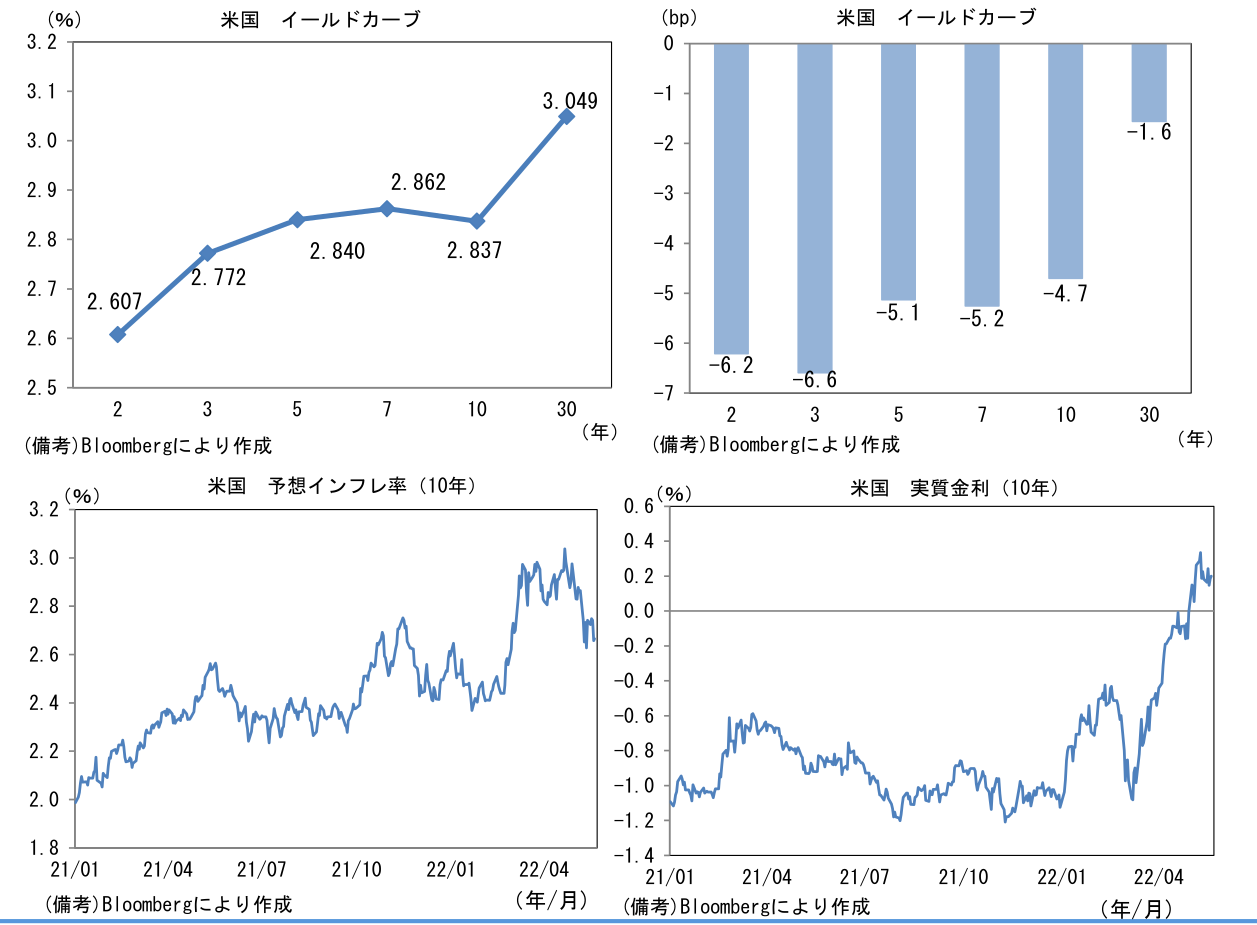

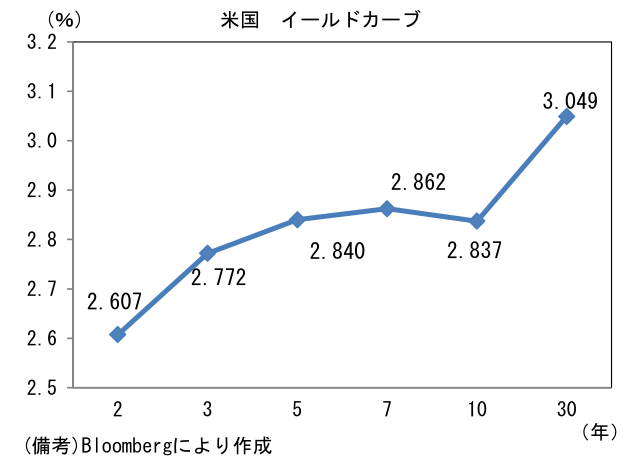

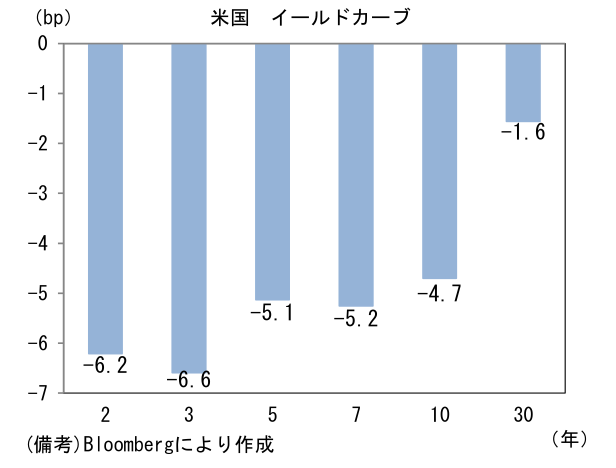

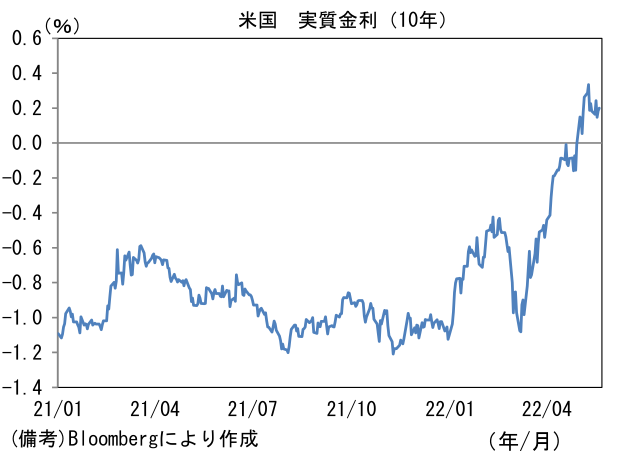

- 米金利はブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.658%(▲8.4bp)へと低下。実質金利は0.184%(+3.7bp)へと上昇。

- 為替(G10)はUSDが最弱。USD/JPYは127後半へと低下。コモディティはWTI原油が112.2㌦(+2.6㌦)へと上昇。銅は9415.5㌦(+180.5㌦)へと上昇。金は1841.2㌦(+25.3㌦)へと上昇。

経済指標

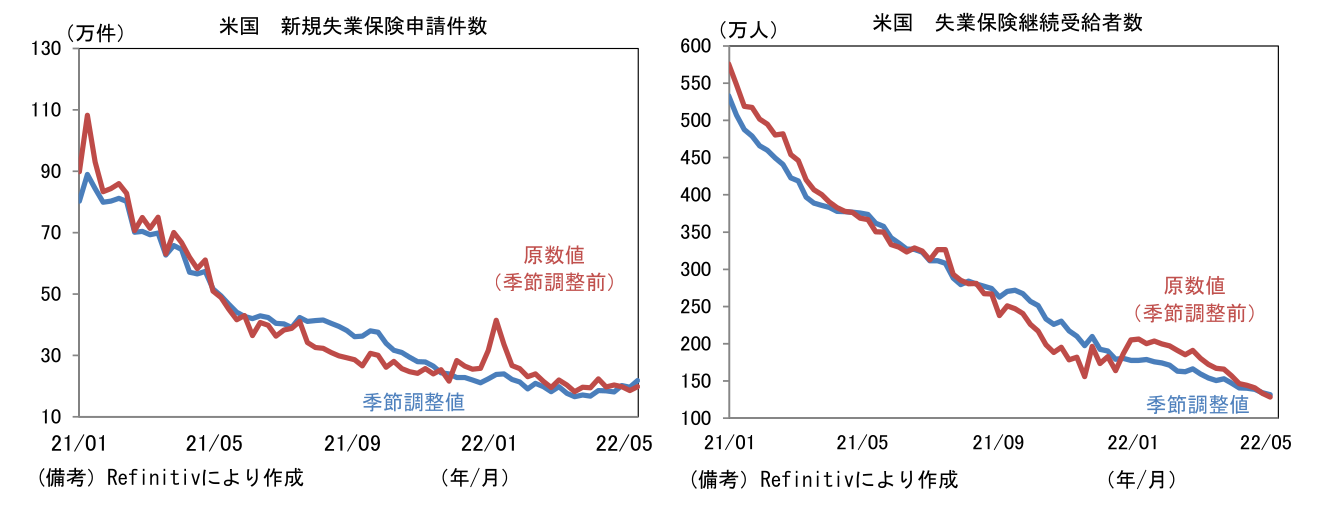

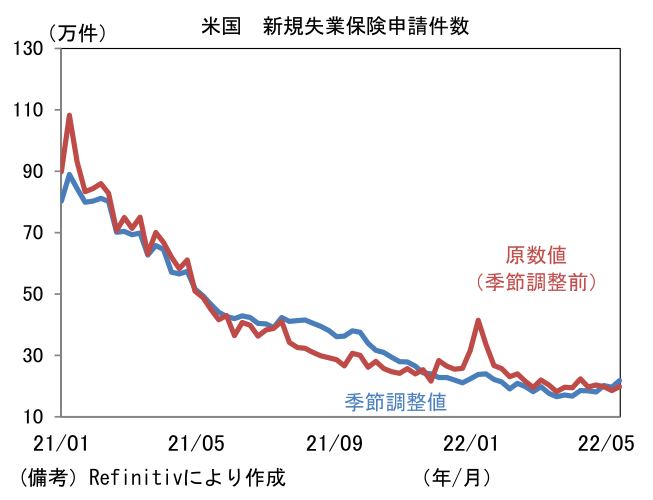

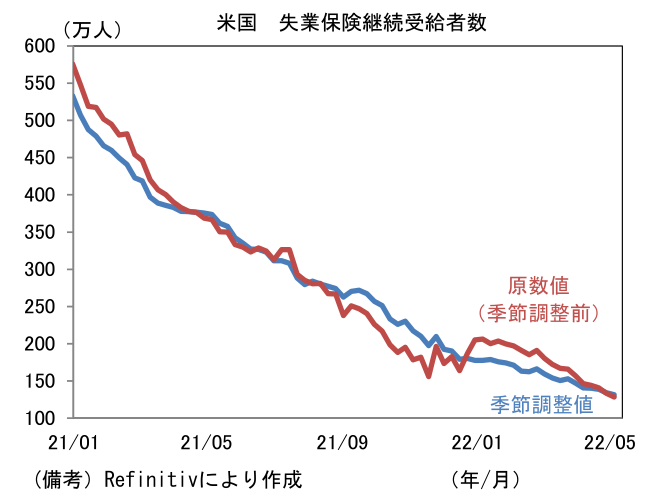

- 米新規失業保険申請件数は21.8万件へと前週2.1万件増加。原数値も19.9万人へと1.3万件増加した。季節調整値は4月1週目公表値の16.8万件をボトムに増加傾向にある。季節パターンの崩壊もあって基調把握は困難だが、労働市場の回復ペース鈍化を映じている可能性がある。他方、継続受給者数は131.7万人と前週比2.5万人減少。パンデミック発生前を遥かに下回る水準にある。

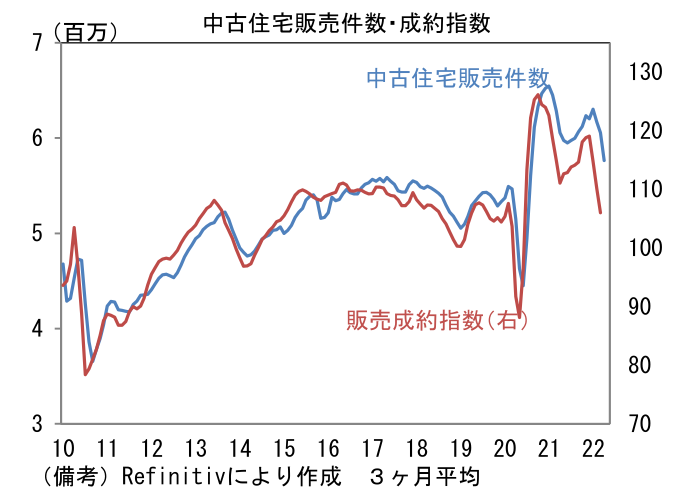

- 4月米中古住宅販売件数は前月比▲2.4%、561万件。前月比では3ヶ月連続の減少、前年比では▲5.9%と9ヶ月連続の減少した。販売中央価格が前年比+14.8%と著しい上昇が続くなか、住宅ローン金利上昇を受けて消費者の住宅取得環境は悪化傾向にある。先行指標の販売成約指数の低下に鑑みると少なくとも向こう2ヶ月程度は更なる減少が予想される。

- 5月フィラデルフィア連銀製造業景況指数は+2.6と4月から15.0pt低下。インフレと労働者不足によって業況が悪化したとみられる。もっともISM換算では60.4と強さが維持され、解釈に窮する結果であった。項目別にみると生産(+19.1→+35.3)と新規受注(+17.8→+22.1)が改善。雇用(+41.4→+25.5)は低下した。注目のサプライヤー納期(+17.9→+17.5)は概ね横ばい。在庫(+11.9→+3.2)は指数下押しに寄与。その他では週平均労働時間(+24.5→+29.3)が増加し、受注残(+7.0→5.4)は低下。6ヶ月先の期待項目は業況(+33.7→+20.0)、雇用(+42.7→+38.6)、設備投資(+33.7→+23.6)が揃って低下した。既発表のNY連銀調査とこの指標をISM換算した上で合成し、それを基に算出した5月ISM製造業の推計値は56.6となった。

注目点

-

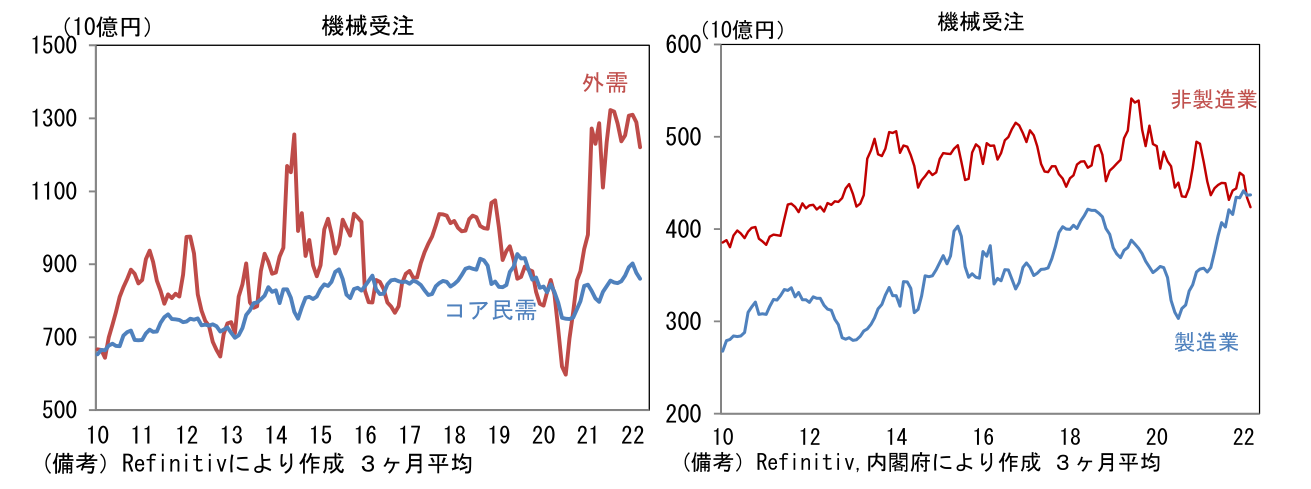

昨日発表された3月コア機械受注は前月比+7.1%と3ヶ月ぶりの増加。製造業が+7.1%、非製造業が+11.0%と、双方とも3ヶ月ぶりの増加であった。製造業はサプライチェーン影響で自動車からの受注低調が続き全体を下押ししているものの、総じてみれば増加傾向にある。

-

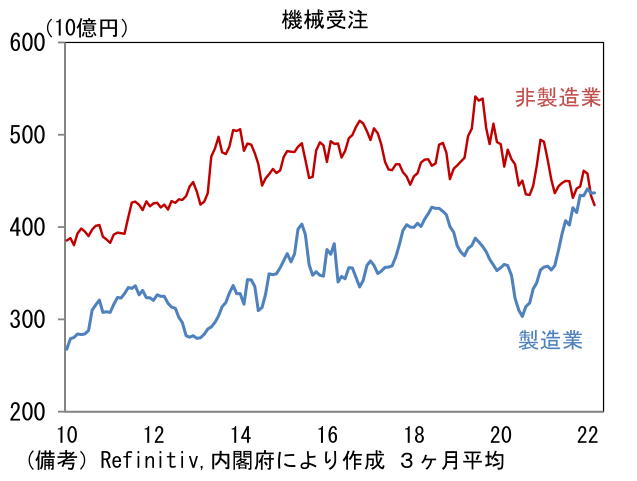

他方、懸念されるのは非製造業からの受注低調。3月も2011年と同程度の低水準が続いた。通信業や情報サービスの投資が一巡するなか、個人消費の停滞を背景に卸売・小売の弱さが続いており、インバウンドの本格的再開など起爆剤がないなか、当面は変化が期待しにくい状況にある。また資本財輸出の先行指標である「外需」も前月比▲14.2%と減少した。

-

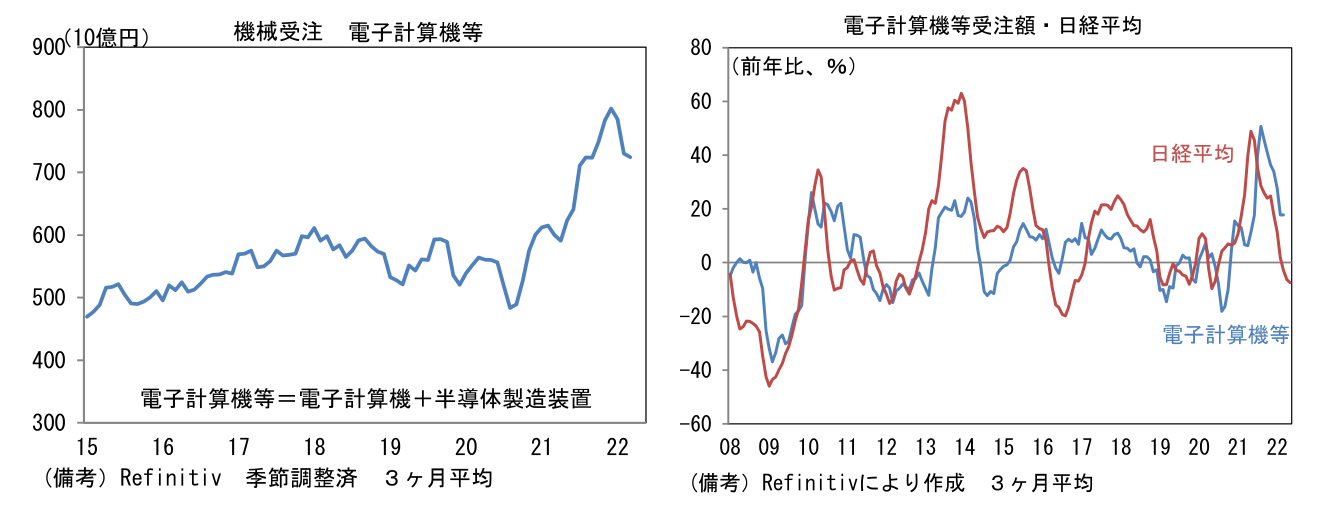

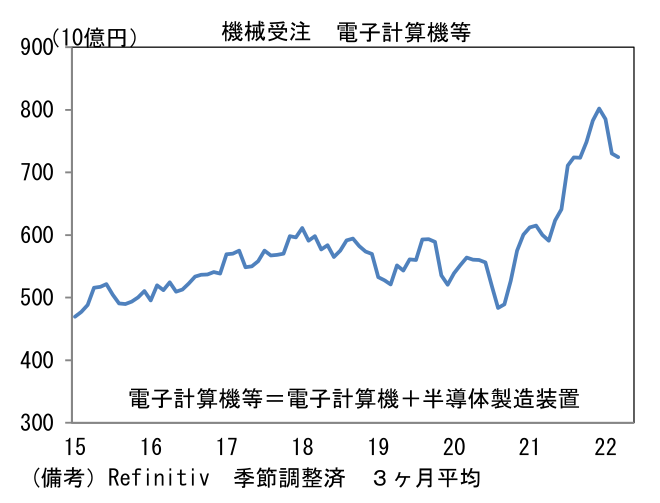

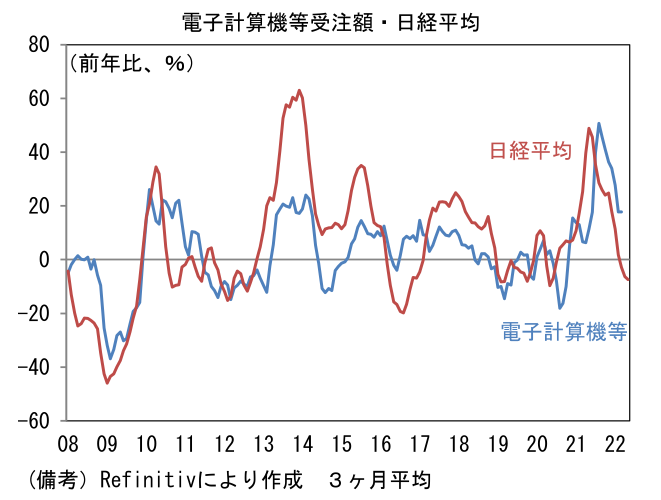

株式市場目線では半導体製造装置の受注動向が反映される「電子計算機等」に注目(機種別受注額)。3月は前月比+5.0%と小幅に反発したものの、3ヶ月平均値では明確に下方屈折した状態にある。中国の厳格なロックダウンによって一部の受注が延期された可能性はあるが、2021年12月をピークに増勢が鈍化しており、これが日本株の重荷になっていると考えられる。実際、「電子計算機等」の受注額と日経平均株価は共に下向きのカーブを描いている。

-

半導体製造装置の受注動向は電子部品や化学品(半導体部材)など広範なIT関連財と関係を有する。半導体製造装置を直接手掛ける企業の存在感は必ずしも株式市場の方向感を決めるほど大きくはないが、関連企業を含めると日経平均に大きなインパクトを与え、結果的に両者が連動すると考えられる。半導体製造装置の受注急増が一服する局面において、株式市場では「広義半導体」関連の業績拡大期待が膨らみにくく、株価指数の牽引役が不在となる。中長期的にみて広義半導体が有望セクターであることに変わりはないが、現在の株価指数を持ち上げるにはエンジンの出力が足りない印象だ。

-

もっとも、現在の日経平均は広義半導体市況から判断して下落が行き過ぎているようにも見える。5/19付け当レポートで指摘したとおり日本株は①円安、②マクロファンダメンタルズの方向感、③中銀の緩和姿勢維持、といった複合的要因によってグローバル投資家から消去法的に選好される可能性があり、底堅さを発揮すると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般