- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 消費者物価2%の負担増

- 要旨

-

総務省の消費者物価は、3月に前年比0.8%まで上昇率が高まり、4月はいよいよ2%が視野に入った。しかし、政府は物価上昇の負担増の方を気にしている。財政出動に頼った物価対策だけでは、物価2%の負担増を緩和することは難しい。政府は、ベースアップ率を高めると同時に、日銀に円安是正を求める必要がある。また、日銀との間での2%目標を掲げた共同声明を書き換える必要がある。

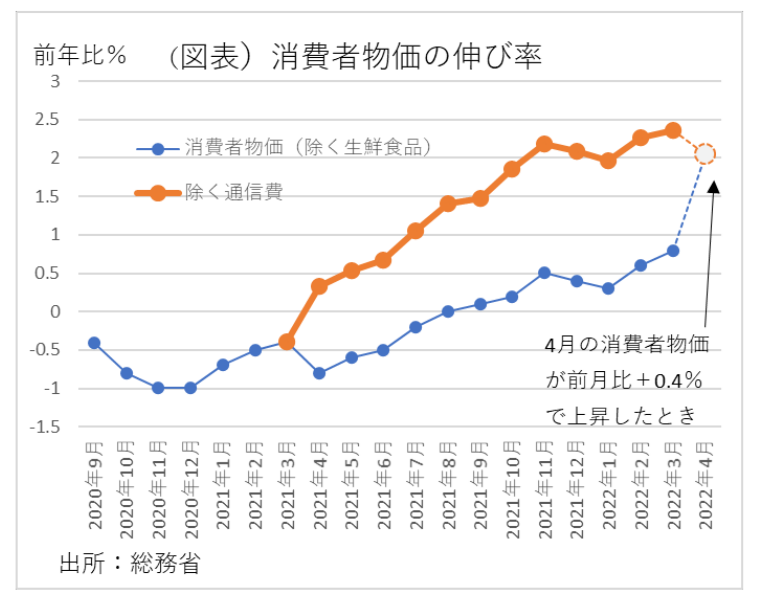

目標2%は目前

3月の消費者物価が発表された。総合(除く生鮮食品)の前年比は0.8%まで高まってきた(含む生鮮食品では前年比1.2%)。季節調整済の前月比でみると、2月+0.4%、3月+0.4%になっている。もしも、このまま4月が同じ+0.4%で伸びると、前年比では2.0%に達する計算になる。4月は、通信費の要因で前年比が跳ね上がる予想である(図表)。いよいよ日銀が目指していた2%の物価目標に手が届く。

しかし、政府はこの物価上昇を必ずしも歓迎していない。26日にも、物価対策を発表する予定だ。現状で分かっているのは、ガソリン・灯油などへの補助を25円から35円に増やす対応である。政府は、7月に参議院選挙を控えているので、家計の痛みに敏感なのである。しかし、この程度の物価対策では、全体の痛みをなくすことは到底できない。物価上昇の範囲は広い。また、1回だけの値上がりではなく、しばらく続いていく継続的なものだ。

2%の生活コスト増とは

そこで、物価の痛みについて少し定量的な分析をしてみた。まず、ガソリン・灯油に35円の幅の支援を行うと、年間消費量は559.6リットルなので、約2万円(19,586円)の補助になりそうだ。これまでの25円の補助よりも、1.4倍の支援になる。

ところが、消費者物価が2%の上昇率になれば、それでは負担増を賄い切れない。総合指数(除く帰属家賃)が2.0%で上昇したと考えて、1世帯当たりの家計負担を計算すると、年間換算+8.2万円増(+81,810円<2人以上世帯>)になる。今後、25円分の補助が35円になって、約6千円の追加補助になることが見込まれるが、+8.2円万分の7%程度しか負担を減らすことはできない。財政支援ではどうしても限界があるのだ。

円安対策こそが物価対策

2022年3月上旬から4月中旬にかけて円安は急伸した。ドル円レートは、3月平均118.7ドル/円で、4月平均(1~22日)は125.4円だ。その変化率を計算すると、5.6%になる。3月の輸入物価は、前年比33.4%だったから、そこからさらに上昇するだろう。

輸入品の構成比は、財の1/4であり、さらに消費者物価の構成比の半分が財であるから、全体の1/8になる。前年比33.4%の1/8に相当する+4.2%のコストプッシュ圧力が時間をかけて価格転嫁されて、消費者物価を押し上げていくだろう。

裏返しに言えば、過度な円安が後退すれば、消費者物価に対する輸入物価の上昇は緩和される理屈になる。仮に、日銀が長期金利を0.25%を上限にするオペレーションを手控えて、0.50%まで許容することになれば、円安は多少修正されて、物価安定に貢献する。

共同声明がネックになる

日銀は、政府との間には2%を物価安定目標とする共同声明がある。日銀はその目標を共有しているので、円安が進むことを厭わずに指値オペを打って、積極的な資金供給を行う。

政府は、この共同声明を再確認し、日銀との間で2%目標が生きているのかどうかを確認した方がよい。もしも、2%を安定的に達成したいということであれば、日銀は指値オペを打ち続けて、円安加速を促すことが正当化される。しかし、2%を追求する過程で、「もうこれ以上の物価上昇は困る」ということならば、2%目標は修正することを日銀にも伝えた方がよい。政府が、4月29日に物価対策を打ち出すときには、是非、その点をクリアーにしてほしいものだ。

海外では、FRBが政策金利を5月4日に+0.50%引き上げる構えを鮮明にしている。このまま日銀が指値オペを打ち続けると、日米長期金利差がさらに拡大して、円安が加速してしまうことになる。

賃金上昇の目処

望ましい物価上昇になるためには、賃金上昇が追い付いてくる必要がある。連合の集計では、4月14日発表時点でベースアップ率は0.62%に止まっている。おそらく、2022年度の消費者物価上昇率はそのベースアップ率を大きく上回ることになるだろう。

そこで、少し詳細にどのくらいの賃金上昇になれば、物価上昇率2%とバランスが取れるのかを考えてみた。総務省「家計調査」の勤労者世帯の消費支出と可処分所得の関係からみると、消費支出100に対して可処分所得は159の大きさである。仮に、消費者物価2%の上昇で消費支出が102になったときは、可処分所得は1.26%増えて161になれば、バランスは取れる。消費支出の+2の増加に対して、可処分所得も+2の増加になるからだ。つまり、賃上げ率は1.26%を確保すればよいことがわかる。しかし、現在のベースアップ率は、0.62%とまだかなり低い。物価2%には対応できていないことがわかる。

政府が日銀との共同声明で考慮すべきは、日本のベースアップ率が高まりにくい中で、物価目標だけ2%にしても、国民の不満が強まることをどう考えるかだ。今、2%という目標自体が高すぎることがわかってきたので、見直すべき時期が来ていることを示唆している。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、持続性は物価次第(26年5月毎月勤労統計) ~秋以降に実質賃金が下振れるリスクも~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年6月) ~水道料の攪乱を除けば落ち着いた動きも、夏場以降の食品値上げには警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年5月) ~足元では落ち着きも、先行きは上振れの公算大~

日本経済

新家 義貴