- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 嫌われる円安

- 要旨

-

20年ぶりの円安が進んでも、それを歓迎する声は乏しい。理由は、円安メリットが実感できず、むしろ円高デメリットの方が強く意識されるからだ。輸入物価の上昇はデメリットである。メリットは、企業収益の押し上げだか、それだけでは賃金が増えにくいので、家計は実質賃金の低下を警戒する。円安で輸出数量を拡大させる働きかけが重要だ。

20年ぶりの円安

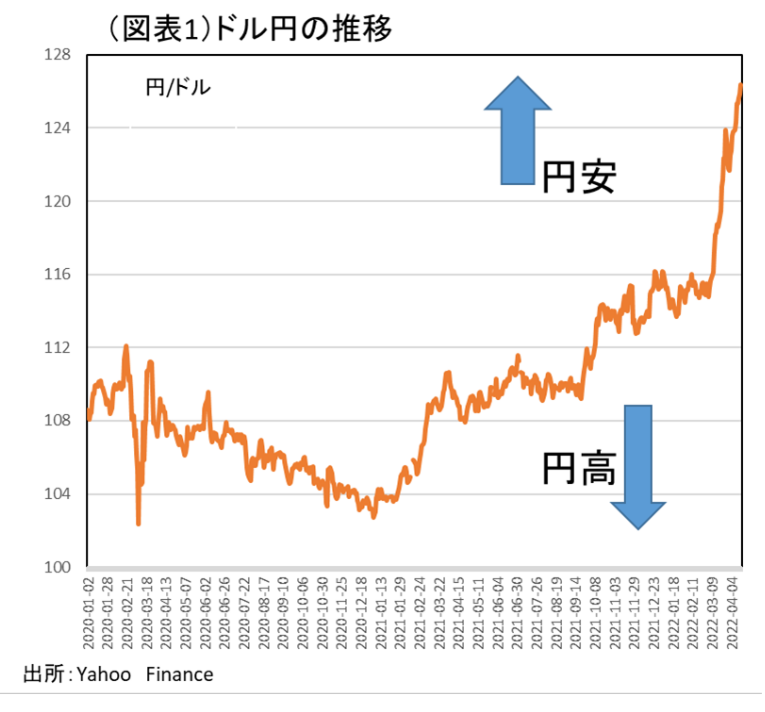

ドル円レートが、4月13日に1ドル126円台になった(図表1)。さかのぼると、2002年5月以来の円安水準だという。2015年や2007年の水準を超えてしまっている。相場には「節目」があって、その水準を抜けると、次の落ち着きどころを探して大きく動く。ドル円レートは、1ドル125円のところが節目だったので、そこを抜けた円安はさらに進みそうだ。過去、2015年は黒田総裁がそれ以上の円安を望まないと牽制発言をして、円安は1ドル125円の壁に跳ね返された経緯がある。

今回は、財務大臣などの牽制発言があっても、円安の流れは止まりそうにない。理由は、円安の背景に、米利上げが大きいからだ。米国の消費者物価は前年比8.5%(2022年3月)まで高まっている。3月時点のFOMCの見通しよりも、年内の利上げ幅が大きくなるかもしれないという観測が強まっている。ウクライナ侵攻を受けて、原油高→米利上げ→円安という流れが強まっている。

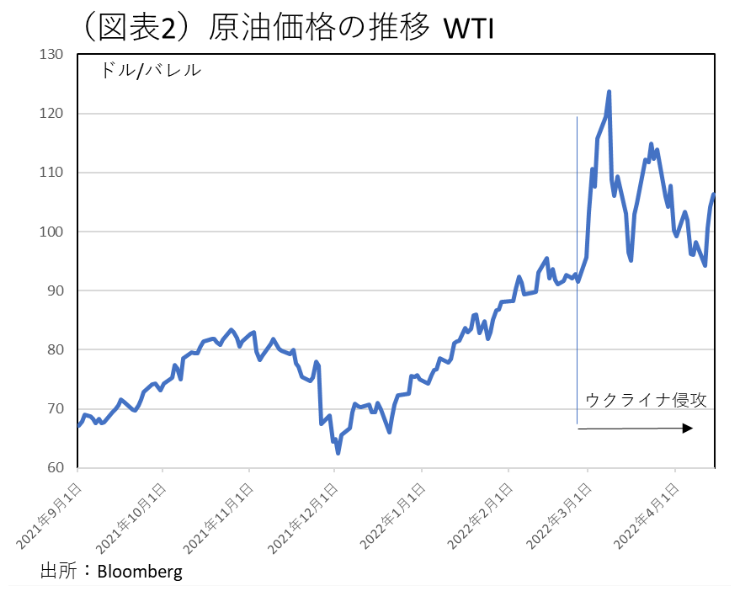

足元の原油価格は、米国などの原油備蓄放出の効果があって、一頃よりも落ち着いている(図表2)。しかし、今後、ロシア産の原油輸出を欧州から締め出すと、需給が一段と逼迫する可能性がある。そうした需給懸念が、潜在的な原油上昇圧力になっている。目先、ドイツなどはすぐにはロシアからの原油輸入を停止できないが、いずれはそれも減らしていくだろう。ドイツはすでに石炭輸入の停止を決めている。

こうした対ロシア制裁の不安は、原油以外の各種資源にもある。レアメタルなどの資源も供給不安を想起させて、潜在的なインフレ予想を高めている。

輸入物価上昇

3月の企業物価は、前年比9.5%と高い伸びだった。この9%台の伸び率は、1980年の第二次オイルショック以来の高い伸びである。実は、この国内企業物価は、輸入物価の上昇を含んでいない。実際の企業が取引で仕入れている物価は、国内需要財の物価の方である。国内需要財の上昇率は、前年比15.3%まで高まっている。

国内需要財の上昇には、輸入品の影響が含まれる。輸入品の割合は25.5%のウエイトである。輸入品の物価上昇率は3月33.4%で、その押し上げが+8.5%ポイントも効いている。BtoBでは、輸入インフレが、日本でも顕著に起こっているということだ。

目下、その輸入インフレには、円安の要因で大きくなっている。3月の為替レートは、1ドル118.5円と前年(108.6円)に比べて+9.1%の輸入物価の押し上げになる。4月の為替レートが1ドル125円だとすると、2021年4月比では+14.6%の押し上げになる計算だ。

この影響は、いずれ消費者物価にも及ぶだろう。国内需要財のうちの消費財は、2022年3月の前年比が4.0%の上昇率である。4月は、円安の要因でさらに上がるだろう。それを消費者物価の上昇に換算すると、+0.76%ポイントの押し上げの寄与になる。これは非常に大きなインパクトだ。現在の消費者物価は、2022年4月以降は携帯料金プランの押し下げが一巡して、大きくジャンプする見通しだ。そうなると、円安の寄与もあって、4~6月の消費者物価の前年比は2%超で推移しそうだ。

円安デメリット

ここにきての円安に対して、国民はかなり強い不満を持っていると感じられる。それは、新聞報道にも反映していて、円安歓迎論は影を潜めている。

円安への不満が高まっている理由は、円安メリットが感じらないからだ。その一方で、輸入物価上昇のようなデメリットばかりが目に付く。一部のエコノミストは、計量モデルなどの円安効果に基づき、円安は総合するとメリットが大きいというが、そうした評価は、国民目線で受け入れられていない。

筆者の関心は、「なぜ、国民が円安メリットを感じないか?」という点にある。問題の本質は、円安にはプラスもマイナスもあって、そのプラス効果が今回は意識されにくいことだ。仮説としては、円安メリットが乏しくなったか、または発現に時間がかかるのか、のいずれかなのだろう。

そもそも筆者は、円安メリットは、大きくなかったとみている。まず、輸出企業は円高を怖がるが、その逆の円安も喜ばない。円安になったとき、輸出で受け取ったドル資金が円換算で評価額を増やしても、それは経営には影響を与えにくい。為替管理をしている企業は、ドルの持高を調整して、円安でも円高でも影響が大きくならないようにしている。手元にドル資金があっても、ドルのまま仕入れの支払いに充てると、評価額が増えた分の恩恵がなくなるということもある。

また、多額の海外資産を持つ企業も、円安になると外貨資産の評価額は増えるが、それは表面的なもので、それで企業価値が高まったとは評価しない。

問題の本質は、円安になったことが、企業行動を前向きに変えるかどうかである。円安が単に帳簿上の評価に止まらず、企業経営者のマインドを積極的に変えるとすれば、それは円安メリットである。投資拡大や雇用拡大といった波及効果を伴うときは、円安メリットはあると言える。

マクロで考えると、円安デメリットである輸入物価の上昇に対しても、そこでプラスの経済効果が生まれれば、ネットの円安メリットが期待できる。例えば、賃金上昇が起こり、賃上げが実質賃金の低下を防げば、円安メリットがデメリットを減殺することになる。しかし、実際のところ、企業は円安になったからといって、従業員の給与を増やしたりはしない。理由は、先行き円安の状況がまた円高になるかもしれないと警戒するからだ。これが社会全体で、円安メリットが共感されない原因になっている。裏返しに言えば、円安になって、企業が従業員の給与を増やすようになれば、それは社会全体に円安メリットが大きく波及したとして、歓迎される。

現状の賃上げの状況は、連合の集計(4月12日)で、賃上げ率は2.11%であった。定期昇給を除いた範囲がわかる集計では、ベースアップ率が0.62%まで上がっていた。2022年度の消費者物価が2%近くまで上がるとすれば、実質賃金はマイナスの公算が高い。

重要な円安メリットの拡大

筆者は、円安の時は円安メリットを大きくし、円高の時は円高メリットを追求することが望ましいと考える。「円安はよいこと」と言って何もしないのは、本当に生産的ではないと思う。

具体的には、円安の時に輸出数量が増えるようにして、それを通じて企業収益を増やし、設備投資・雇用の拡大、賃上げにつながることが大切だと考える。輸出企業にとって、円安になると円ベースの人件費が安くなる。年収300万円の人件費は、1ドルが100円から150円へと円安になると、ドル換算で3万ドルから2万ドルに安くなる。ドル建てのコストが安くできるから、値下げをして販売数量を増やすチャンスが訪れる。

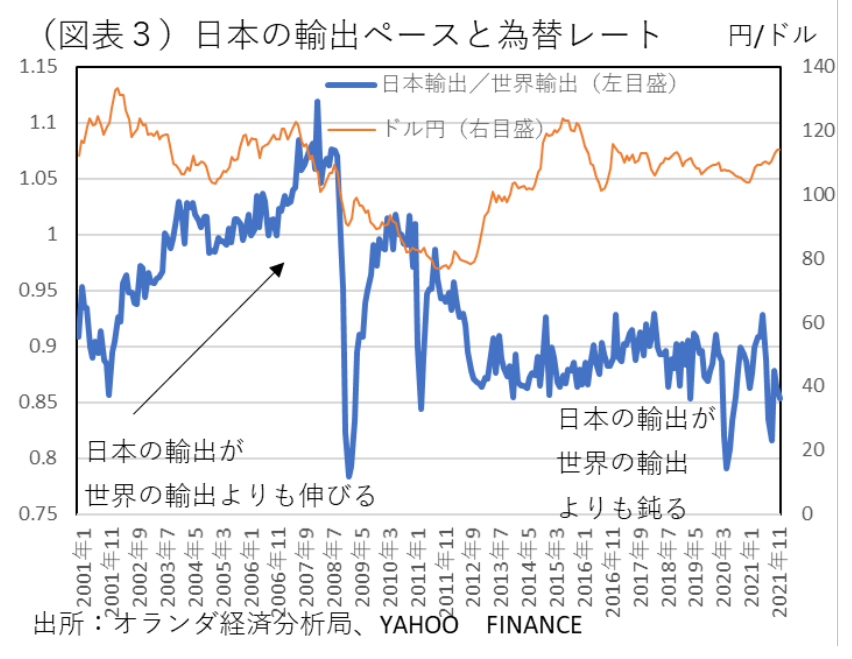

ところが、こうした円安効果は以前に比べて低下していると考えられる。日本の輸出数量と、世界の輸出数量の伸びを比べると、過去10年近く、日本の輸出数量は相対的に伸び率が低くなっている。日本の輸出数量÷世界の輸出数量で示した指数は、低位横ばいで推移している(図表3)。しかも、その指数は、円安に反応せず、低位のままだ。これは、円安に反応して輸出数量が増える作用が弱くなっていることを示すものだ。

だから、日本企業は、円安環境を追い風にして、一層の輸出拡大を目指すことが望まれる。マクロの輸出メリットを拡大させることで、円安批判を緩和する対応を進めるべきだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計

執筆者の最新レポート

関連レポート

-

消費者物価指数(全国・24年3月) ~電・ガス、円安、原油高、賃上げと上昇要因目白押し。物価高止まりリスクに要警戒~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・24年3月) ~コアコアは鈍化傾向も、先行きは電気・ガス代が押し上げ要因に~

日本経済

新家 義貴

-

都区部版・日銀基調的インフレ率の試算(2024/03) ~鈍化の続く基調的インフレ率指標~

日本経済

星野 卓也

-

電気ガス代負担軽減策終了と家計負担、CPI ~再エネ賦課金引き上げと合わせて年間3万2000円の負担増。CPIへの影響も大きい~

日本経済

新家 義貴

-

再エネ賦課金単価引き上げと家計負担、CPI ~年間1万円の負担増。CPIを0.25%Pt押し上げ。負担軽減策延長の行方にも注目~

日本経済

新家 義貴