- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.2%、S&P500は+0.1%、NASDAQは▲0.1%で引け。VIXは24.30へと低下。

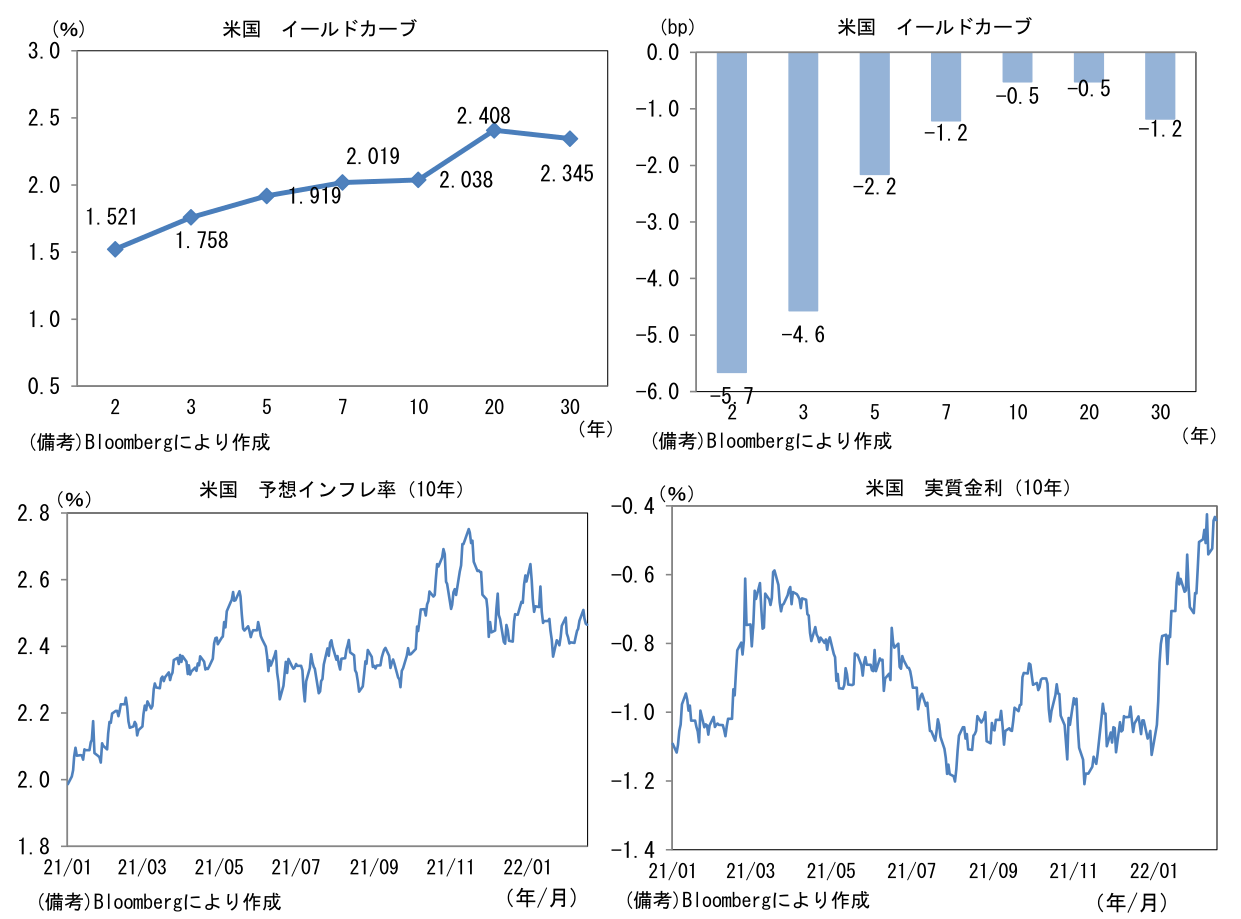

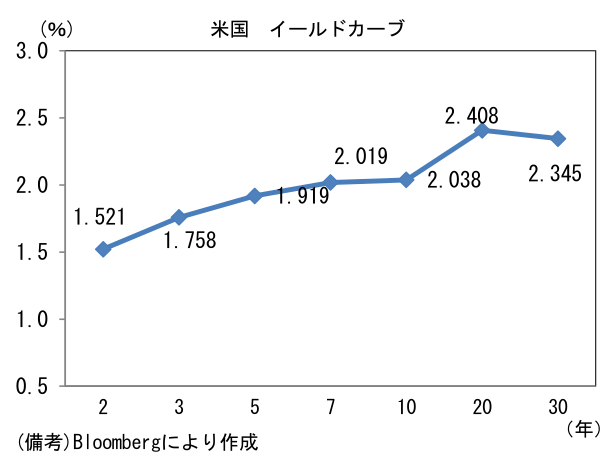

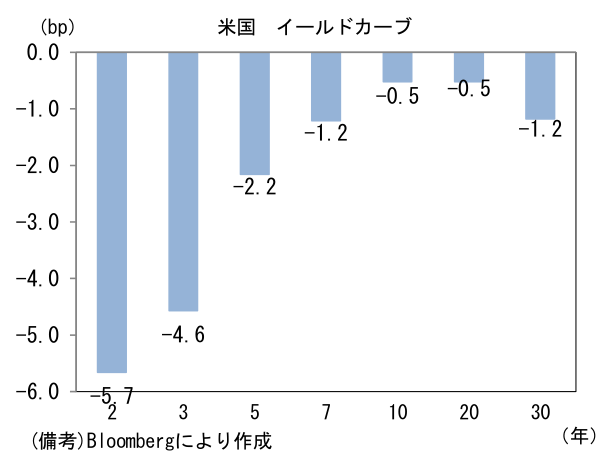

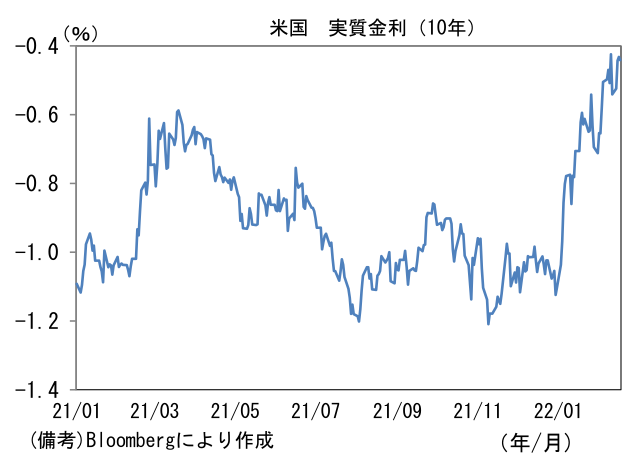

- 米金利カーブは2年金利の低下が目立った。債券市場の予想インフレ率(10年BEI)は2.468%(▲1.6bp)へと低下。債券市場の実質金利は▲0.432%(+1.0bp)へと上昇。

- 為替(G10通貨)はUSD安傾向。USD/JPYは115半ばで一進一退。コモディティはWTI原油が93.7㌦(+1.6㌦)へと上昇。銅は9992.5㌦(+24.0㌦)へと上昇。金は1870.2㌦(+15.4㌦)へと上昇。

経済指標

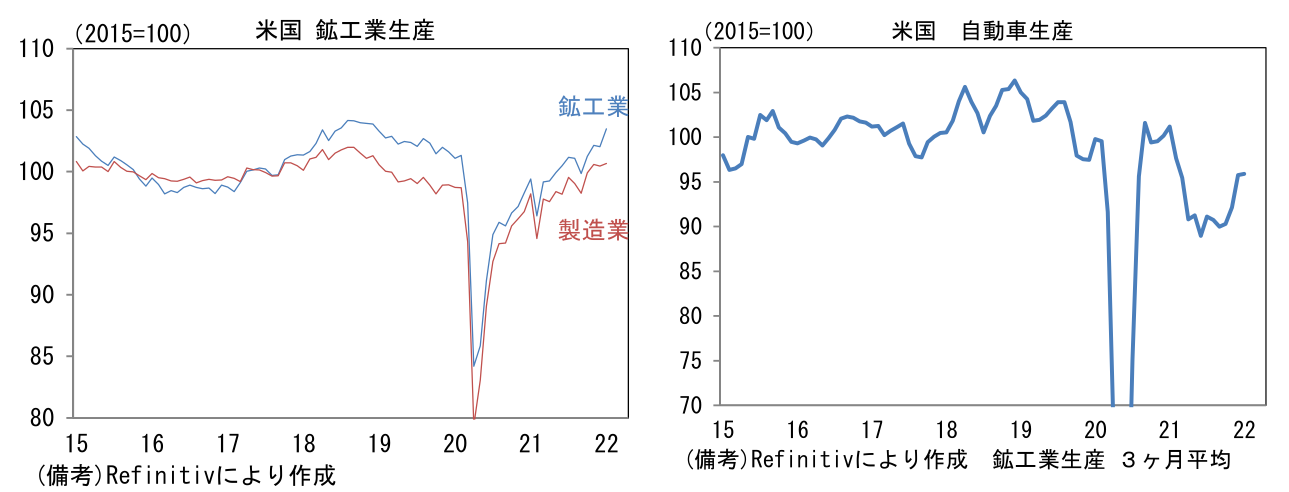

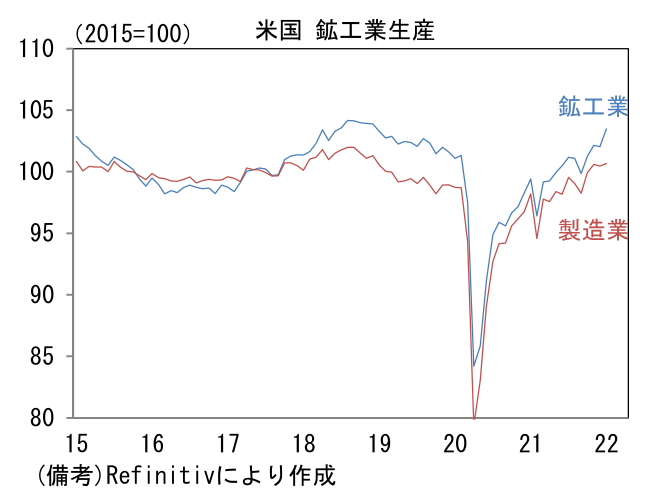

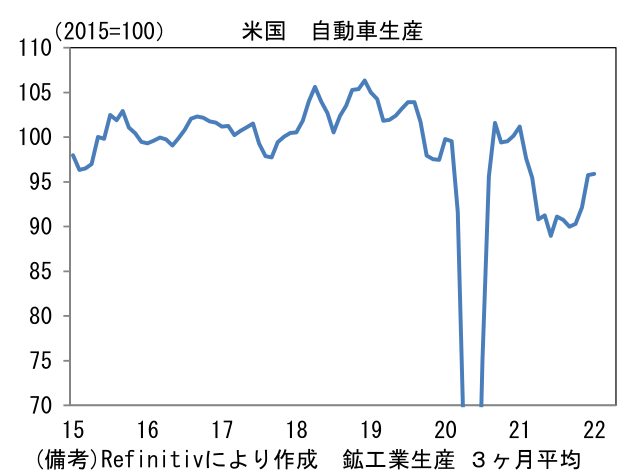

- 1月米鉱工業生産は前月比+1.4%と強く伸び、パンデミック発生前の水準を明確に上回った。鉱業が+1.0%、公益が+9.9%と大幅に増加したほか、製造業生産も+0.2%と堅調。注目の自動車生産は▲0.9%と増産一服も3ヶ月平均では増産傾向にある。今後も半導体等の部品不足が残存するなか、緩やかながら回復を続けていくと期待される。

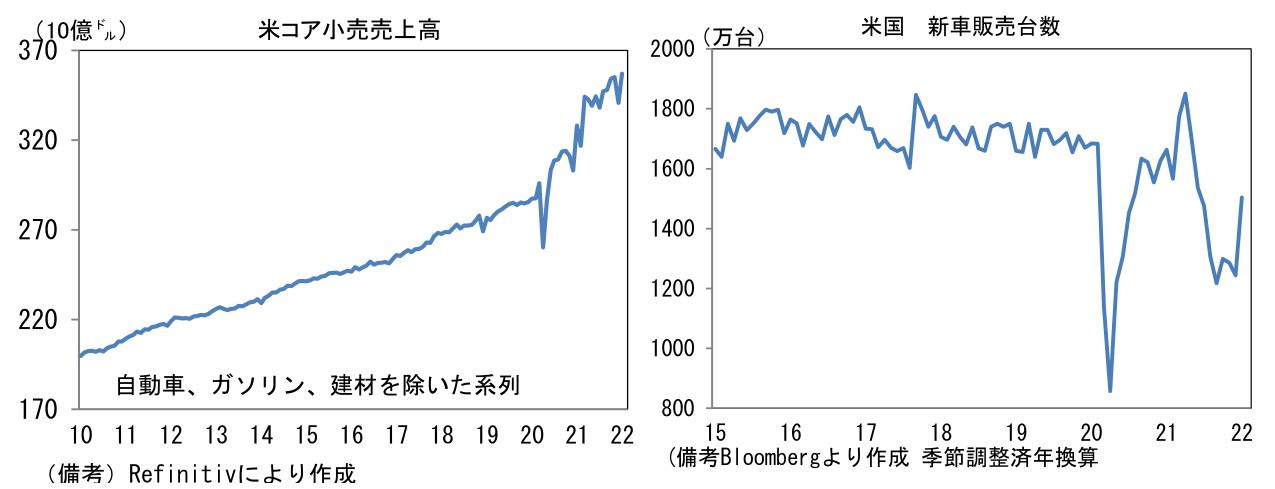

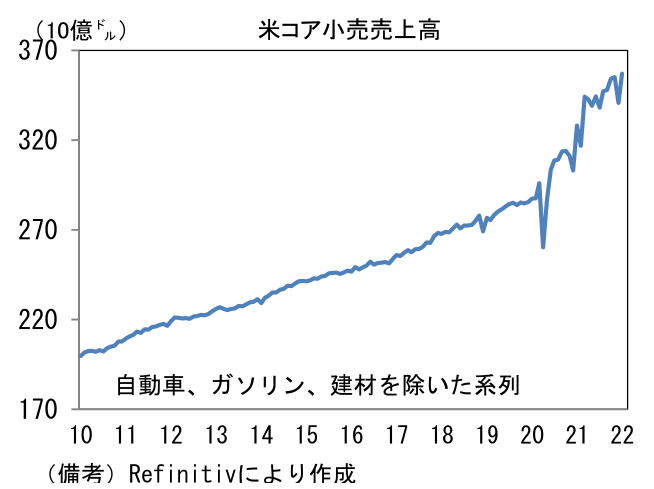

- 1月米小売売上高は前月比+3.8%と市場予想(+2.0%)を大幅に上回った。ガソリンと自動車を除いたベースでも+3.8%と高い伸びとなり12月の減少分を埋めた。GDP個人消費の推計に用いられるコア小売売上高は+4.8%と大幅に増加。もっとも過去2ヶ月分が下方修正されたこと、インフレによる嵩上げを割り引くと、消費の増勢は鈍化していると判断される。なお、1月の自動車販売台数(季節調整済年換算)は1504万台へと急回復しており、今後も自動車生産の回復に伴って増加が期待される。中古車価格の下落要素として注目したい。

- MBA住宅ローン申請指数(新規購入)は前週比▲1.2%と概ね横ばい。ただし住宅ローン金利は4.05%へと急上昇。住宅販売の逆風となろう。

注目ポイント

-

1月FOMC(25-26日開催)議事要旨は大方の予想どおり金融引き締めの議論が多く盛り込まれた。記載内容は既出のものが多く、大半の市場関係者の予想通りであったとみられるが、その上で強いて言えば、「警戒していたほどタカ派ではなかった」と言ったところか。市場関係者の関心事である①3月FOMCにおける50bpの利上げ、②毎回のFOMCにおける利上げ実施、これらについての具体的な記載はなかった。また③QT(バランスシート縮小)に関する詳細な時期や金額、方法についての記載もなかった。

-

FF金利については「まもなく引き上げることが適切」との記載があり3月FOMCにおける利上げ開始が強く示唆された。その上で大半の参加者は「インフレが予想通りに鈍化しない場合、現在の想定より速いペースで金融緩和を解除することが適切になる」として「毎回のFOMCで経済- 金融環境および見通しのリスクを評価し、適切な政策スタンスを更新していく」との記載があった。これは3月、5月、6月の連続利上げを想定する市場関係者(含む筆者)の見通しに整合的な文言と言える。

-

QTについては多くの参加者が「年後半にバランスシート縮小開始が正当化される状況になる」とし、大半の参加者が「2017~19年までの縮小よりも速いペースでの実施が正当化される」とした。また多くの参加者は「将来のある時点でMBSを売却することを検討する」とし、その上でMBSの償還分については(FED保有証券に占める米国債のウェイトを高めるために)米国債に振り替えた上で再投資することが適切であるとの認識を示した。なお、国債売却によるQT議論はなかった(※1月FOMC時に発表された「バランスシート縮小の原則」にはFED保有証券の満期償還に伴う自然減がBS縮小の原則であるとの方針が示されていた)。

-

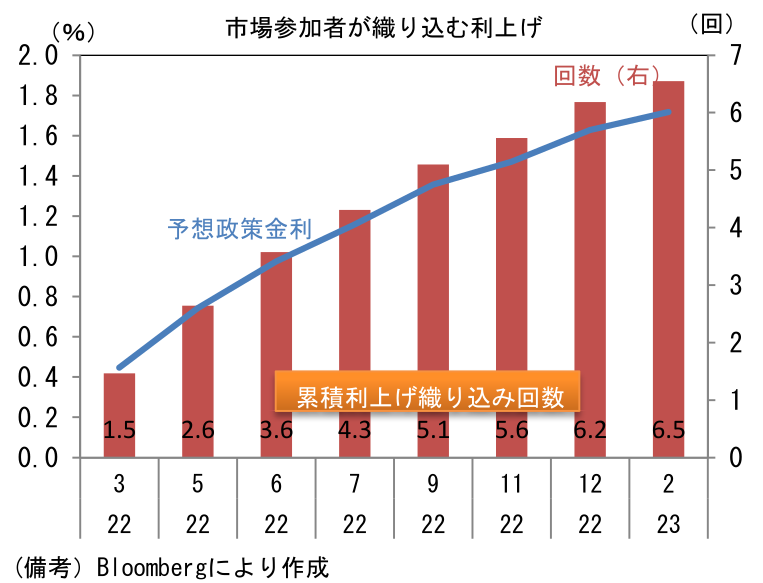

上述のとおり今回のFOMC議事要旨は大方の想定どおりの内容で金融市場の反応は限定的であった。FF金利先物は2022年に6回の利上げがあることを既に織り込んでおり、3月以降の7回のFOMCで利上げが決定されることすら想定の範囲内になっている。今後、市場参加者の関心は利上げ打ち止めの時期とその水準に移行するだろう。引き続きインフレの先行指標を注視していきたい。

参考情報

1月FOMC声明文と同時に発表された別紙「バランスシート縮小の原則(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)」の内容は以下のとおり。①金融政策の主要な手段は政策金利の変更である、②バランスシート縮小(QT)は利上げ開始後に着手される、③QTは予見可能性の高い方法、主に保有証券の満期償還に伴う再投資を停止することによって実施される、であった。①について一部市場関係者は、FEDが利上げよりもQTを引き締め手段として選好するとの見方を示していた。FEDは短期金利(=政策金利)をコントロールすることが金融政策の基本であるとの認識を再度示した形。②については利上げよりも前あるいは同時(3月)にQTを決定しないとのメッセージ。③については一部で意識されていた「売りオペ」を否定する含意があったようにみえる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般