- HOME

- レポート一覧

- 経済分析レポート(Trends)

- フィリピン、2021年は+5.6%とプラス成長も依然として景気回復は道半ば

- Asia Trends

-

2022.01.27

アジア経済

新型コロナ(経済)

原油

アジア金融政策

フィリピン経済

フィリピン、2021年は+5.6%とプラス成長も依然として景気回復は道半ば

~実質GDPは依然新型コロナ禍前の水準に留まり、景気動向は引き続き感染動向に左右される展開~

西濵 徹

- 要旨

-

- 昨年のASEANはデルタ株による新型コロナ禍の影響を受け、フィリピンでは2度の感染拡大の波が直撃して景気に悪影響が出た。ただし、政府はワクチン接種を積極化するとともに、感染収束にほど遠い状況ながら8月後半に行動制限の緩和に動いた。なお、9月半ばを境に感染動向は改善して景気の底入れを促す動きがみられたが、年明け以降はASEANでオミクロン株の感染拡大の動きが広がり、感染動向は急激に悪化している。足下では早くも頭打ちの兆候がみられるなか、当面については感染動向の行方に注目が集まる。

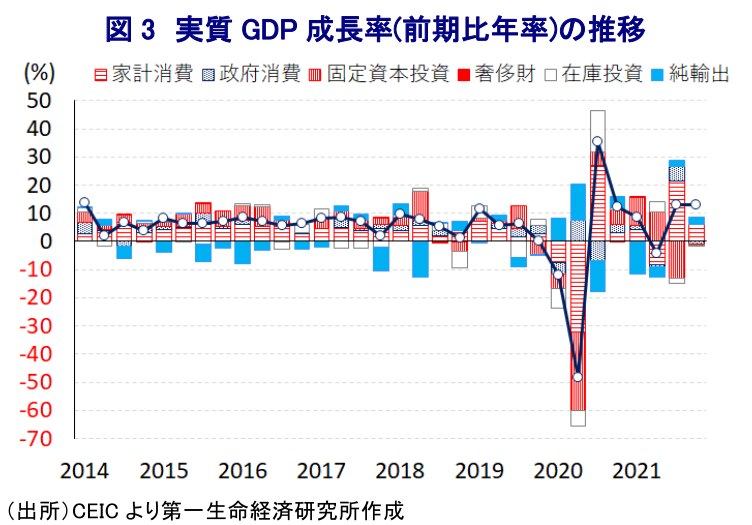

- 感染動向の改善や行動制限の緩和に加え、世界経済の回復の動きも重なり、昨年10-12月の実質GDP成長率は前期比年率+13.04%と2四半期連続の二けた成長となるなど景気の底入れが確認された。外需の回復に加え、インフレの顕在化にも拘らず移民送金の堅調さは家計消費を下支えしており、企業部門の設備投資意欲も底堅い一方、政府の執行能力の乏しさは景気の足を引っ張るなど、民需が景気をけん引する。

- 年末にかけての景気底入れにより昨年通年の経済成長率は+5.6%と2年ぶりのプラス成長となるも、統計上のゲタは+1.7ptと試算されるなど力強さを欠く。また、実質GDPの水準も新型コロナ禍の影響が及ぶ直前を下回るなど影響は色濃く残る。オミクロン株の感染が早期に収束すれば景気回復が進むと期待されるが、冷や水を浴びせる懸念もくすぶるなど、引き続き新型コロナ禍の動向に左右される展開が続くであろう。

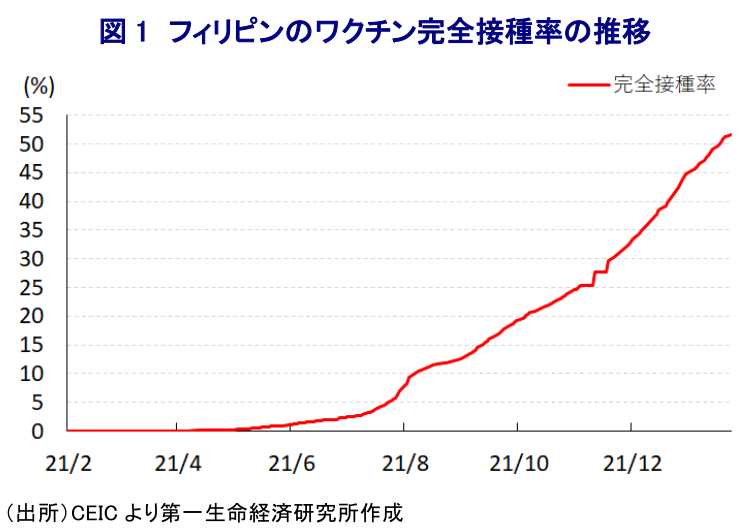

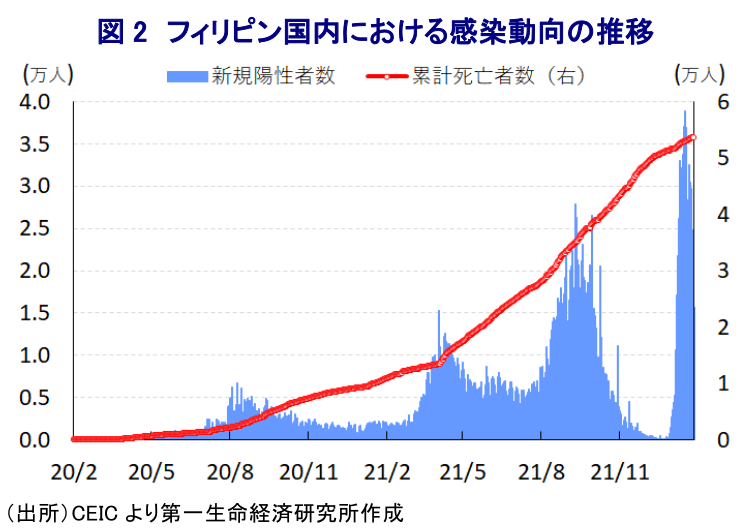

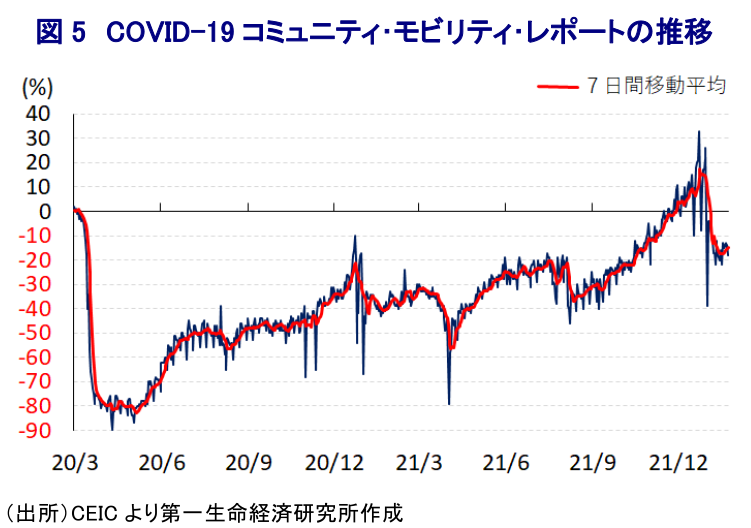

昨年のASEAN(東南アジア諸国連合)は、感染力の強い変異株(デルタ株)により世界的な新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となるとともに、感染抑制を目的とする行動制限の動きが広がり景気に下押し圧力が掛かるとともに、サプライチェーンを通じて世界経済の足かせとなる事態を招いた。なかでもフィリピンでは、昨年4月中旬にかけての『第2波』、そして9月中旬にかけての『第3波』と2度の感染拡大の波が直撃したほか、その度に政府は感染対策を目的に厳格な行動制限を課したことで景気に急ブレーキが掛かった。他方、欧米や中国など主要国ではワクチン接種の進展が経済活動の正常化を後押しする動きがみられるなか、フィリピン政府も国際的なワクチン供給スキーム(COVAX)のほか、中国のいわゆる『ワクチン外交』による寄付などを通じて調達を積極化させた。さらに、ドゥテルテ大統領はワクチン接種を加速化させるべく、接種拒否を理由に投獄も辞さないなど『超法規的措置』を示唆する動きをみせた。結果、その後のワクチン接種率は加速しているものの、今月24日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は51.57%と世界平均並みであり、ASEAN主要6ヶ国のなかでもインドネシアに次ぐ低水準に留まる。同国経済はASEAN内でも家計消費など内需依存度が高い上、外国人観光客を中心とする観光関連産業の割合が高く行動制限の長期化は景気に深刻な悪影響を与えることから、政府はワクチン接種が遅れるとともに感染拡大の真っ只中であるにも拘らず、昨年8月後半以降首都マニラなどに課した行動制限を緩和するなど景気に配慮せざるを得ない事態に直面した。こうした政府の『無謀』とも言える対応にも拘らず、同国内における新規陽性者数は昨年9月半ばを境に頭打ちに転じたほか、その後も減少傾向を強めるとともに、新規陽性者数の減少を受けて医療インフラのひっ迫状態も後退して死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善してきた。事実、人口100万人当たりの新規陽性者数(7日間移動平均)は昨年9月16日時点で196人と感染爆発が懸念される水準に達したものの、その後は減少に転じるとともに、昨年末には1人と感染収束が期待されるまで大きく改善した。しかし、昨年末に南アフリカで確認された新たな変異株(オミクロン株)はその後に世界的に急速に感染が拡大する動きがみられるなか、足下ではASEAN諸国においても感染が急拡大する動きが広がっている。なお、オミクロン株については他の変異株と比較して感染力は強いとみられる一方、感染者の大宗を軽症者が占めるなど重症化率が低いほか、急速に拡大する一方で収束も早いといった見方が示されるなどその行方については注意が必要である。人口100万人当たりの新規陽性者数(7日間移動平均)は今月18日に321人と過去の波を大きく上回る水準となったものの、26日時点では239人と早くも頭打ちを示唆する動きが確認されており、仮に今後も頭打ちの動きが強まれば比較的早期に収束が図られると期待される。

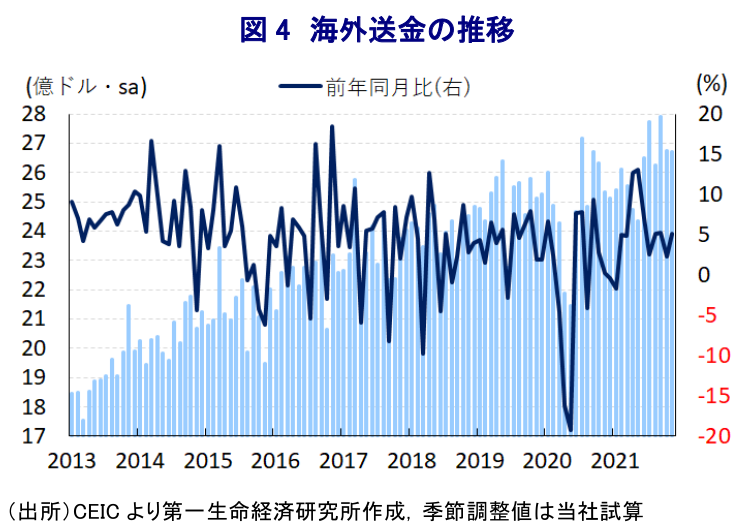

なお、上述のように同国政府は感染動向の悪化が続いているにも拘らず、首都マニラなどを対象とする行動制限を緩和するなど経済活動の再開、正常化に舵を切る動きをみせた結果、昨年末にかけては感染動向の改善の動きも相俟って人の移動は底入れの動きを強めるなど、景気回復を促す動きが確認された。さらに、欧米など主要国を中心に世界経済は回復の動きが続くなか、同国をはじめとするASEAN諸国でも感染動向の改善の動きが広がり、経済活動の再開、正常化に向けた動きが広がったことでサプライチェーンの回復が進んでいることも追い風に、外需を取り巻く状況も改善が進んでいる。また、先月からは一部の国々を対象にワクチン接種済の外国人観光客の受け入れを試験的に再開しており、来訪者数の水準は依然新型コロナ禍前を大きく下回るものの、サービス輸出も底入れの動きを強めている。こうした動きを反映して、昨年10-12月の実質GDP成長率は前期比年率+13.04%と前期(同+12.94%)から2四半期連続の二けた成長で推移しているほか、中期的な基調を示す前年同期比ベースの成長率も+7.7%と前期(同+6.9%)から伸びが加速するなど景気の底入れが進んでいることが確認されている。分野別では、前期は天候不順やアフリカ豚コレラ(ASF)の流行といった悪材料が山積したことで農林漁業関連の生産に下押し圧力が掛かったものの、その影響が一巡して生産が拡大に転じたほか、世界経済の回復などを追い風とする輸出の底入れの動きや行動制限の緩和も影響して製造業を中心とする第2次産業の生産も底入れの動きを強めている。さらに、経済成長のけん引役である家計消費など内需の底入れの動きに加え、段階的な国境封鎖の緩和などを受けてサービス業の生産も堅調な動きをみせており、すべての分野で生産が拡大して景気を押し上げる動きが確認されている。内訳別では、外国人観光客数の底入れや欧米など主要国を中心とする世界経済の回復を追い風とするBPO(ビジネス・プロセス・アウトソーシング)関連需要の堅調さを反映してサービス輸出が大きく押し上げられるなど、外需の堅調さが景気を押し上げている。また、同国においては海外移民労働者からの送金がGDPの1割相当に上るとともに、家計消費など内需を下支えするなか、その約3分の1を占める米国経済の回復に加え、国際原油価格の上昇を追い風に2割強を占める中東からの流入も堅調な推移が続いている。結果、足下のインフレ率は国際原油価格の上昇などを理由に中銀の定めるインフレ目標を上回る推移が続くなどインフレの顕在化が実質購買力の重石となることが懸念されるほか、行動制限の緩和によるペントアップ・ディマンドの一巡にも拘らず家計消費は堅調さを維持している。他方、外需の回復や家計消費の堅調さに加え、中銀は新型コロナ禍対応を目的に異例の金融緩和を維持していることも追い風に、企業部門の設備投資意欲は下支えされている一方、ドゥテルテ大統領の『大号令』にも拘らず公共投資の進捗は遅れる展開が続いており、公的部門の執行能力の低さは景気の足かせとなっている。

上述のように足下の景気は底入れの動きを強めていることを受けて、昨年通年の経済成長率は+5.6%となり、アジア通貨危機以来となるマイナス成長に陥った前年(▲9.6%)から2年ぶりのプラス成長となっているものの、一昨年前半の景気減速を受けてプラスのゲタは+1.7ptと比較的大幅であったと試算されることを勘案すれば、景気回復は道半ばの状況にあると判断出来る。事実、実質GDPの水準は依然として、新型コロナ禍の影響が及ぶ直前の2019年末と比較して▲2.2%程度下回っており、その影響が色濃く残っていると捉えることが出来る。また、年明け以降はオミクロン株の感染が急拡大する動きが確認されており、足下では早くも頭打ちの兆候がうかがえるものの、昨年末にかけて底入れの動きを強めてきた人の移動に一転して下押し圧力が掛かるなど景気の足を引っ張る動きがみられる。早期に事態収束が進むとともに経済活動の正常化に向けた動きが進めば、景気底入れの動きが一段と進むと期待される一方、仮に感染動向の悪化が続くほか、ASEANなど周辺国の感染悪化を受けてサプライチェーンに悪影響が出る動きが広がれば、景気回復の流れに冷や水を浴びせることが懸念される。その意味では、当面のフィリピン経済は引き続き新型コロナ禍の動向に左右される展開が続くと予想される。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹