- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.7%、S&P500は+1.0%、NASDAQは+1.2%で引け。VIXは18.60へと低下。

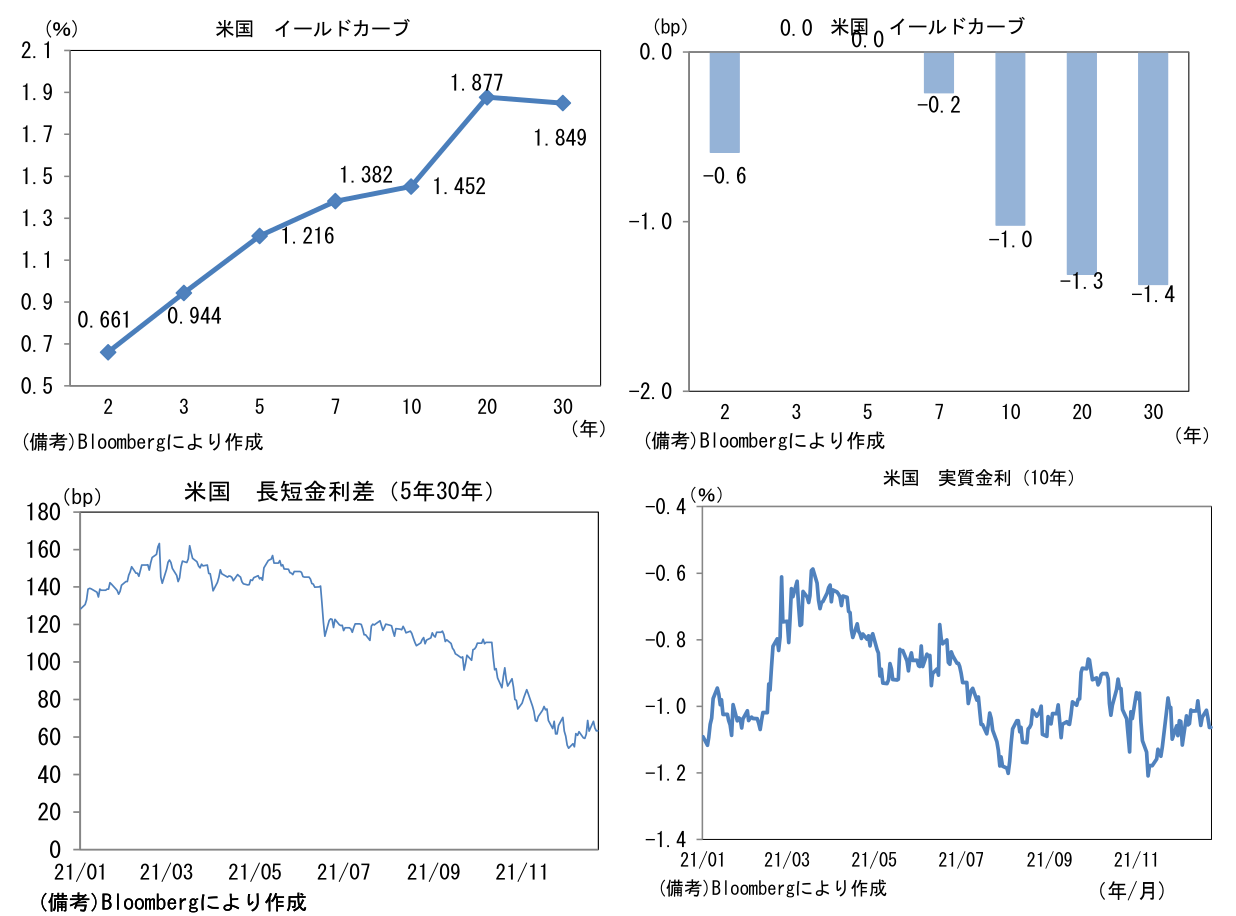

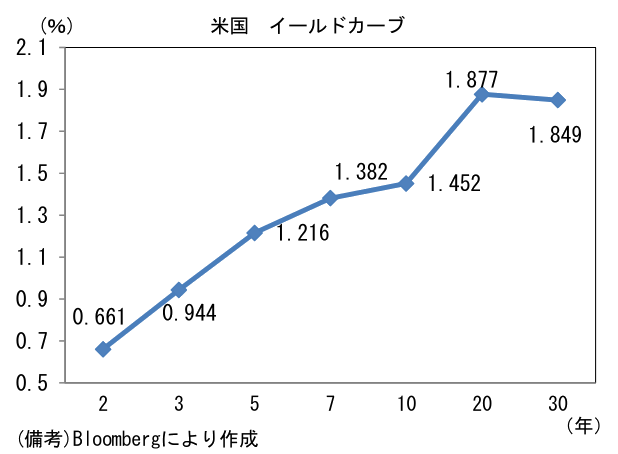

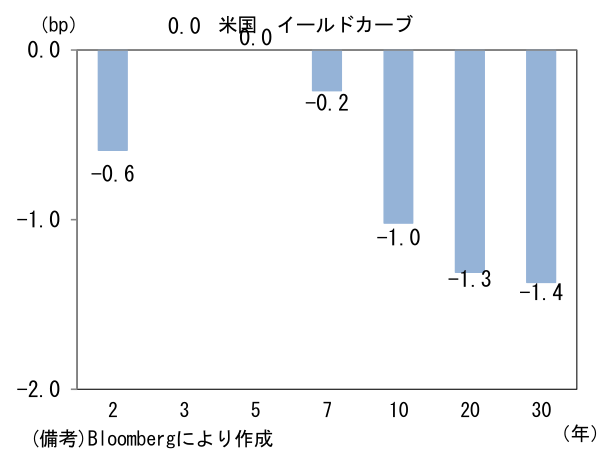

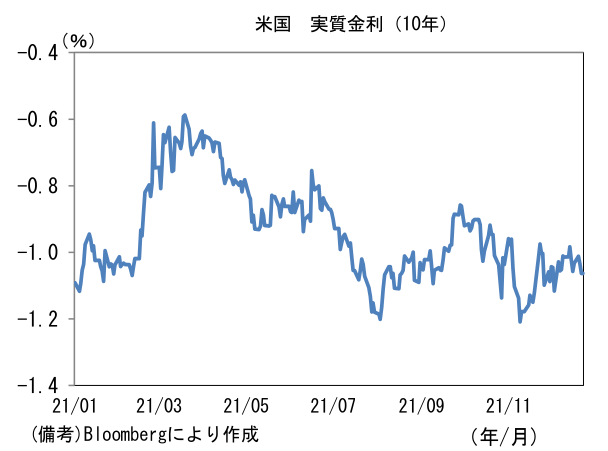

- 米金利カーブはブル・フラット化傾向。債券市場の実質金利は▲1.064%(▲2.9bp)へと低下。5年30年長短金利差は(22日は小幅縮小も)縮小傾向は一服しつつある。

- 為替(G10通貨)はUSD安傾向。USD/JPYは114近傍で一進一退。コモディティはWTI原油が72.8㌦(+1.6㌦)へと上昇。銅は9607.0㌦(+73.0㌦)へと上昇。金は1801.6㌦(+13.7㌦)へと上昇。

経済指標

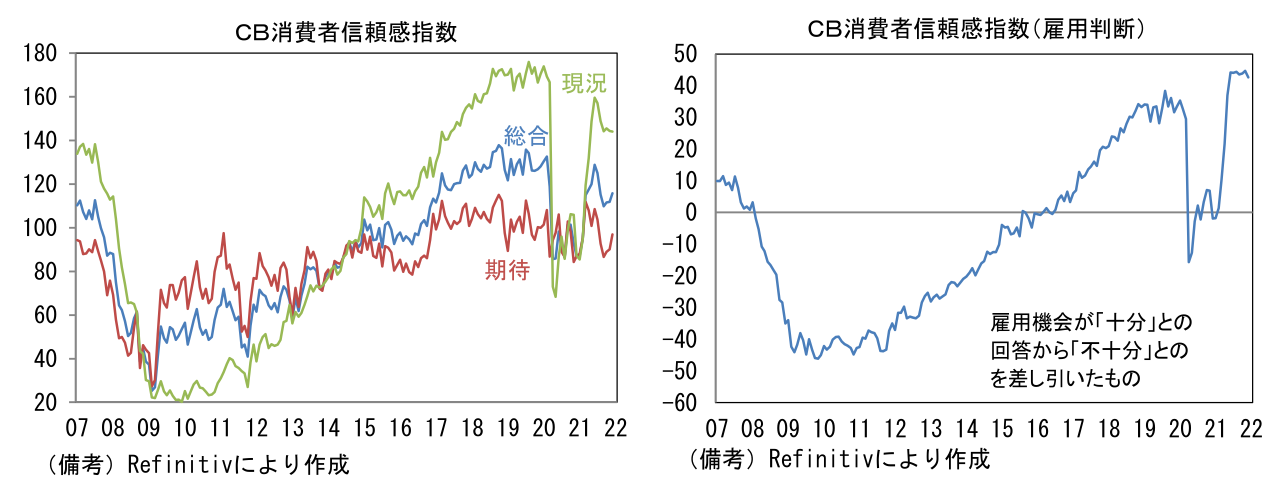

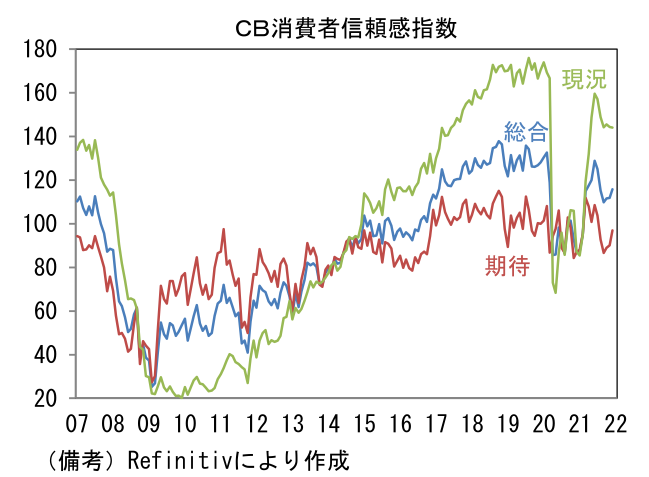

- 米CB消費者信頼感指数は115.8へと3ヶ月連続の改善。現況(142.5→144.1)、期待(90.2→96.9)が共に改善。雇用環境の改善やガソリン価格の上昇一服が背景にあるとみられる。雇用統計の先行指標として有用な雇用判断DIは42.6へと小幅低下も異例の高水準を維持。

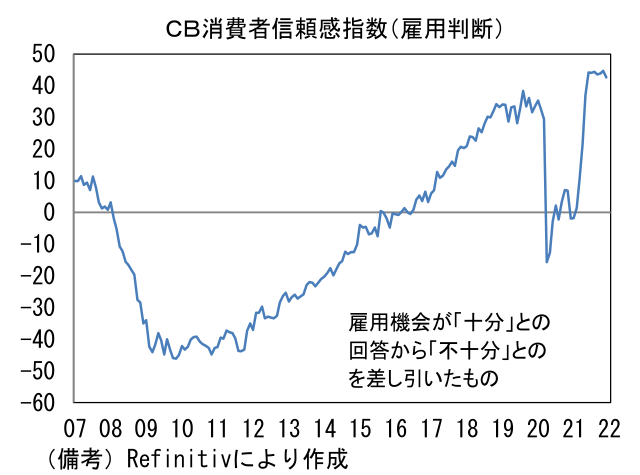

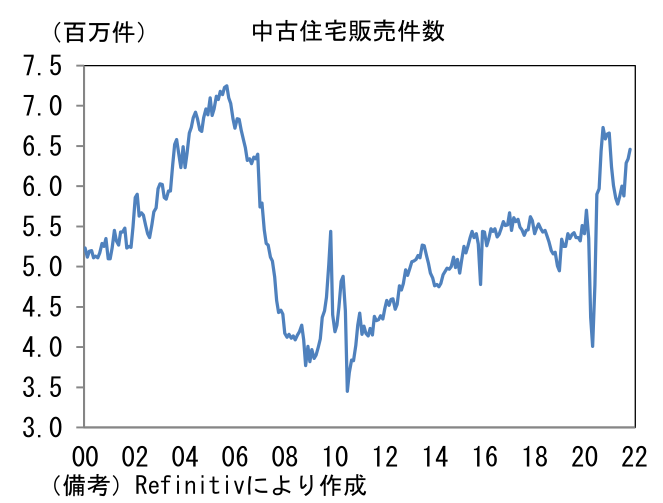

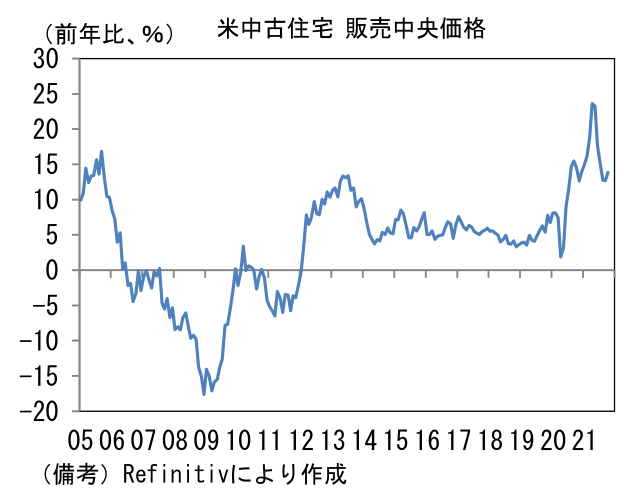

- 11月米中古住宅販売件数は前月比+1.9%、646万件であった。前月比の増加は3ヶ月連続。ピークアウトしたかのように見えた販売件数は再び増加基調にあり、販売価格中央値は+13.9%と再度上昇基調を強めている。家賃の上昇圧力として認識しておきたい。

注目ポイント

- 2022年の金融市場に最も大きな変動をもたらすのは、FEDの金融政策とりわけバランスシート縮小計画であろう。前回の引き締め局面では初回利上げから2年近くが経過した2017年10月にバランスシート縮小を開始した経緯があるが、今回はウォラー理事が早期のバランスシート縮小に言及しているほか、パウエル議長も12月FOMCでは明言を避けたものの、今後本格的に議論することを明らかにしており、2年も待つ姿は想像しにくい。現時点でFOMC参加者の中心的見解がどこにあるかは判然としないものの、2022年中にバランスシート縮小計画が具体化することは必至と考えられる。

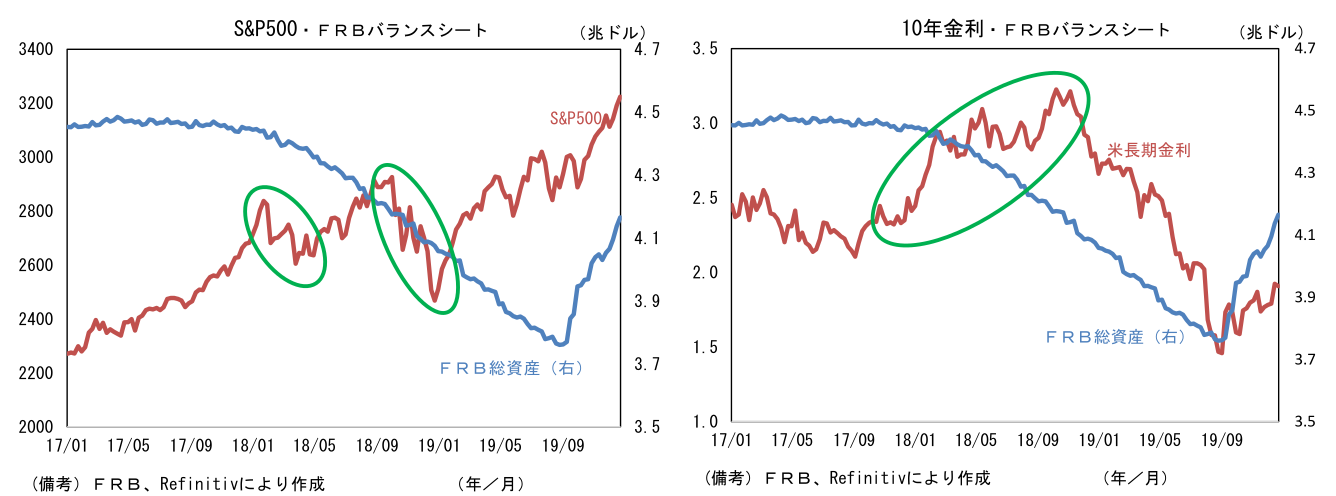

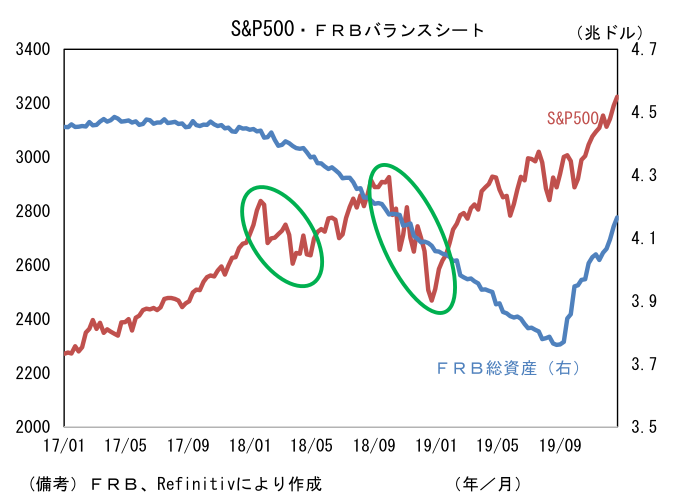

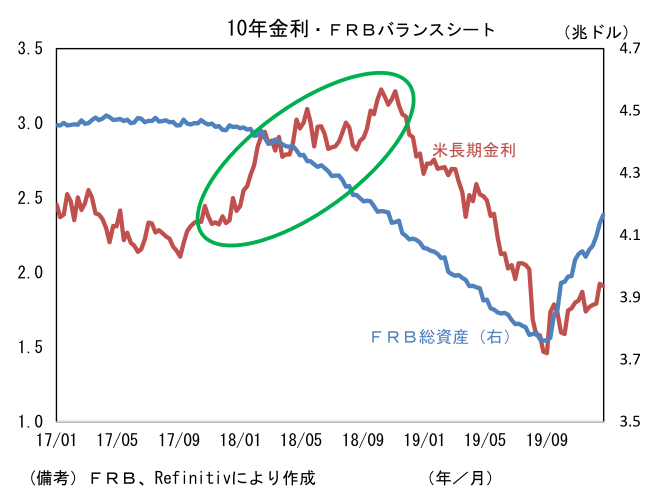

- 前回のバランスシート縮小局面において、株式市場は2度にわたり大幅な下落を経験した。1度目は2018年2月から約1ヶ月間。この間、物価指標が予想を上振れて上昇したこと等をきっかけに長期金利が上昇傾向を強め、株式市場に打撃を与えた。2度目は10月から12月にかけての3ヶ月。米10年金利が節目の3%を超えて上昇してもなおFEDが向こう1年(2019年)の利上げ方針を崩さず、複数回の利上げ計画を示していたことで、株式市場は悲鳴を上げた形だ。2019年入り後にパウエル議長は利上げ継続の方針を撤回、バランスシート縮小も取りやめる方針を示した。ちなみに2019年9月頃からバランスシートが再度拡大したのは短期金融市場(レポ金利)の安定を図るための措置であり、いわゆる量的緩和の再開ではない。

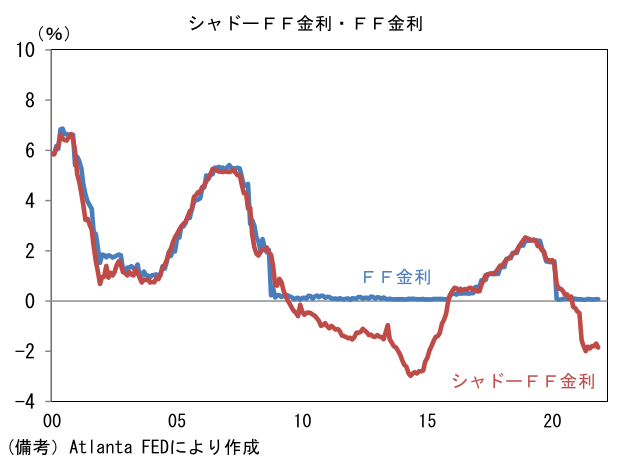

- 2018年の事例に鑑みると、やはり2022年は「利上げ&バランスシート縮小」の相乗効果によって相応の引き締め圧力がかかることを覚悟しておいた方が良いだろう。引き締め度合いを感覚的に測れるシャドーレート(量的緩和効果を政策金利の上下に換算)はQE3終了から利上げ終了までにかけて約5.5%上昇した経緯があり、今回は直近のドットチャート(2024年末FF金利上限2.25%)を基にすれば、シャドーレートでみた利上げ幅は4%程度になると予想される。前回の引き締め局面ほどではないにせよ相応の引き締め圧力が生じるのは間違いない。

- 金融引き締めの着手が確実視されているにもかかわらず、米長期金利が低位安定していることについては多くの「謎」があり、それについてパウエル議長は日本やドイツといった海外から低金利が輸入されていることを一因と指摘する。米国の相対的高金利が続く以上、米債市場への資金流入は続き、米金利の低位安定が続くとの見方も可能ではある。しかしながら、同様の構図にあった2018年は日独の長期金利が低位安定を維持するなかで米長期金利は上昇した。そうした経緯を踏まえれば「利上げ&バランスシート縮小」の相乗効果によって2018年型の波乱が起きる可能性は相応にある。逆金融相場の入り口に差し掛かっているように思える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般