- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は大幅上昇。NYダウは+1.4%、S&P500は+2.1%、NASDAQは+3.0%で引け。VIXは21.90へと低下。

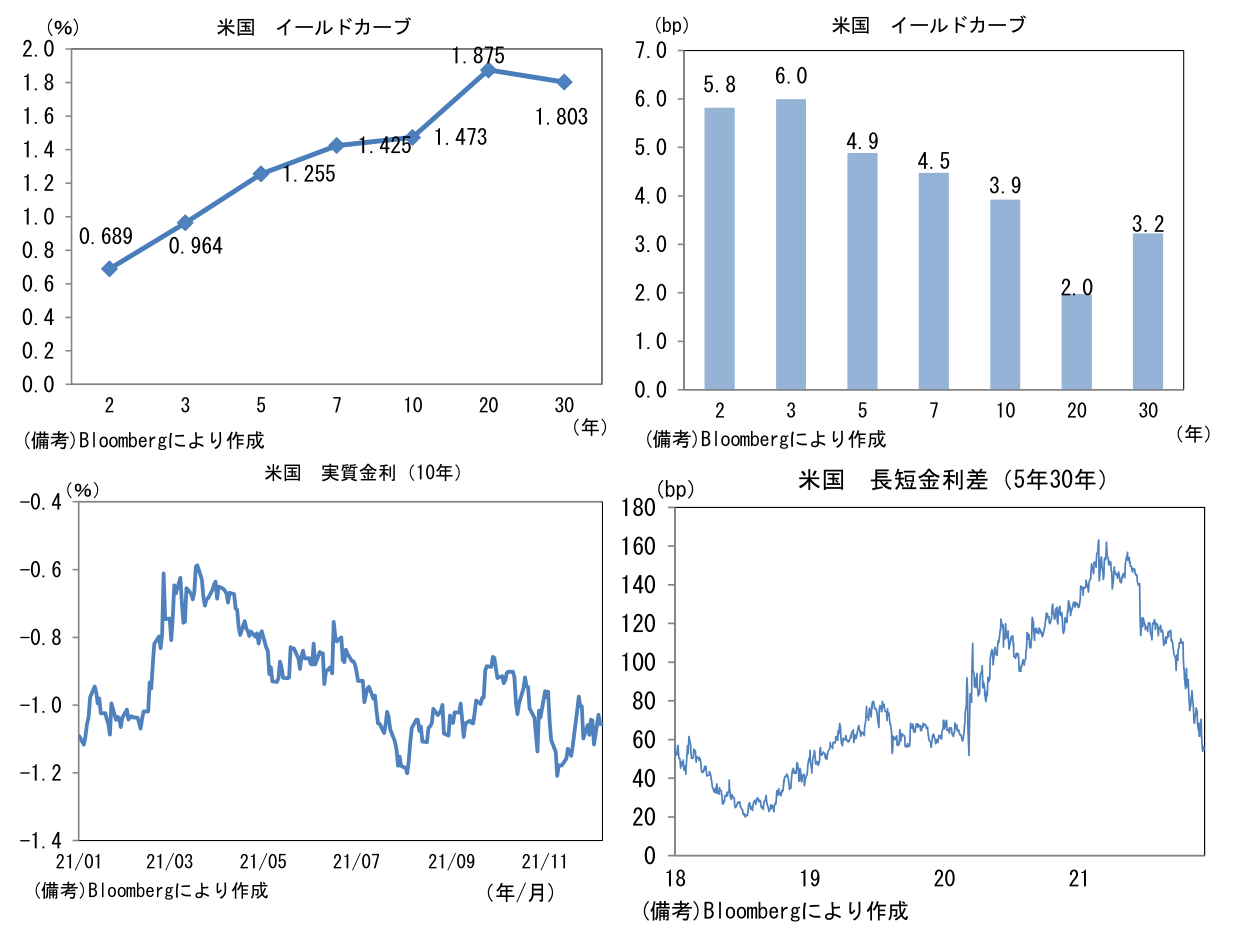

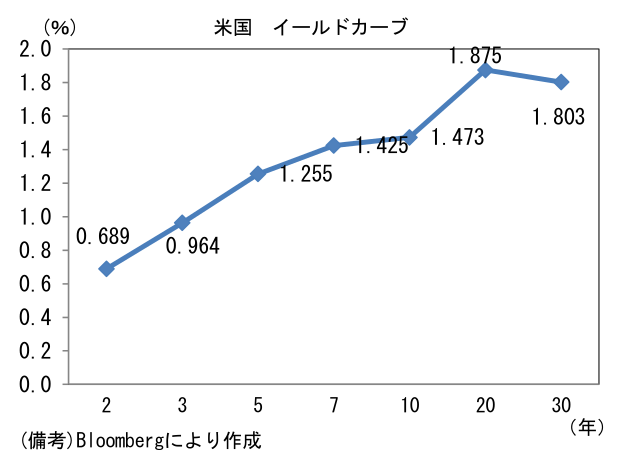

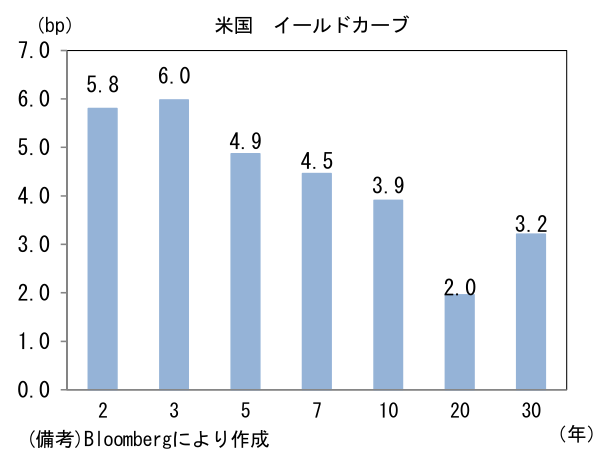

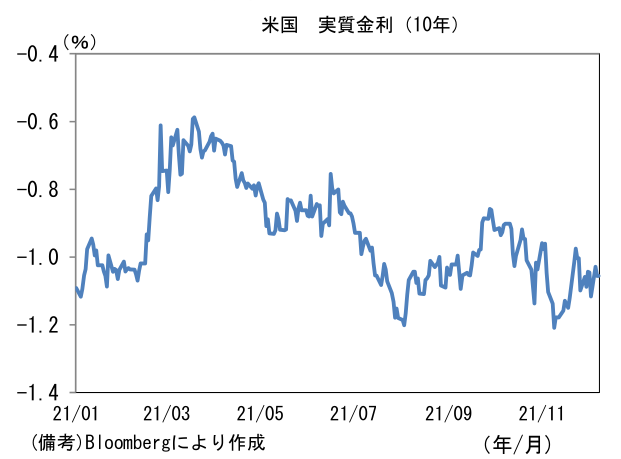

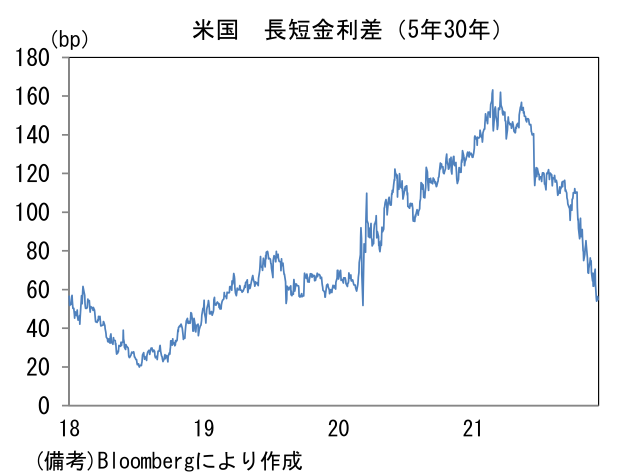

- 米金利カーブはベア・フラット化傾向。債券市場の実質金利は▲1.056%(▲2.7bp)へと低下。長短金利差(5年30年)は一段と縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113後半へと上昇。コモディティはWTI原油が72.1㌦(+2.6㌦)へと上昇。銅は9595.0㌦(+90.0㌦)へと上昇。金は1782.6㌦(+5.1㌦)へと上昇。

経済指標

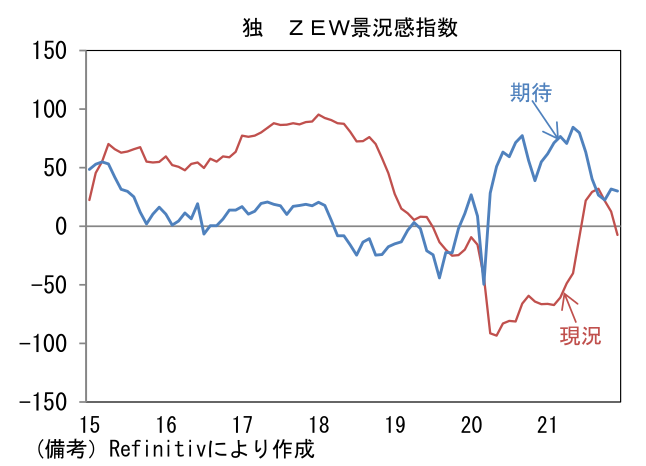

- 12月独ZEW景況指数は+29.9と11月対比やや低下も下げ止まりを確認。コロナ感染状況の悪化にもかかわらず先行き見通しは比較的楽観である。他方、現状は6ヶ月ぶりにマイナス転化。

注目ポイント

-

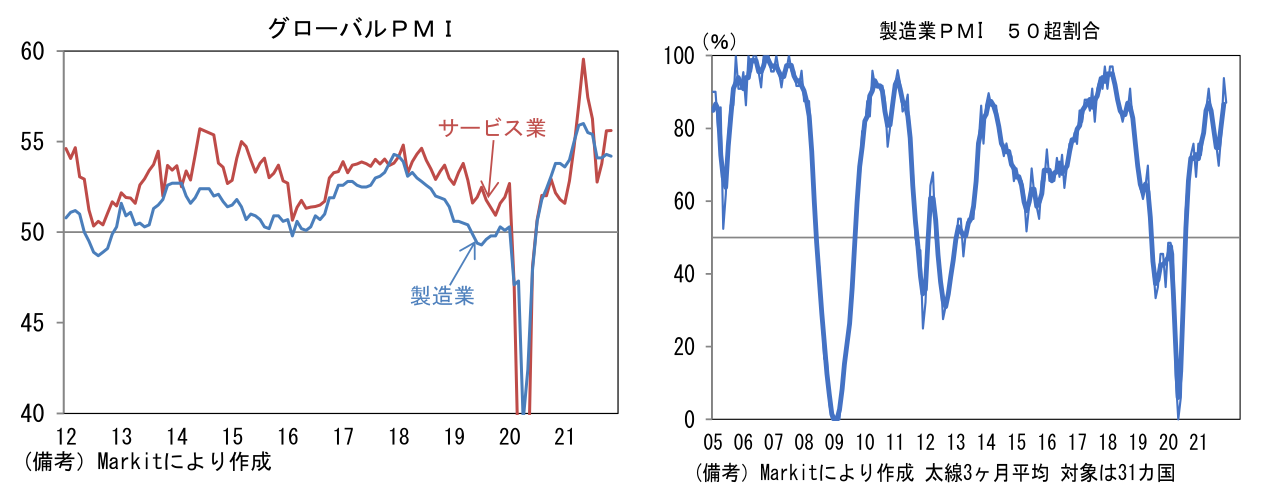

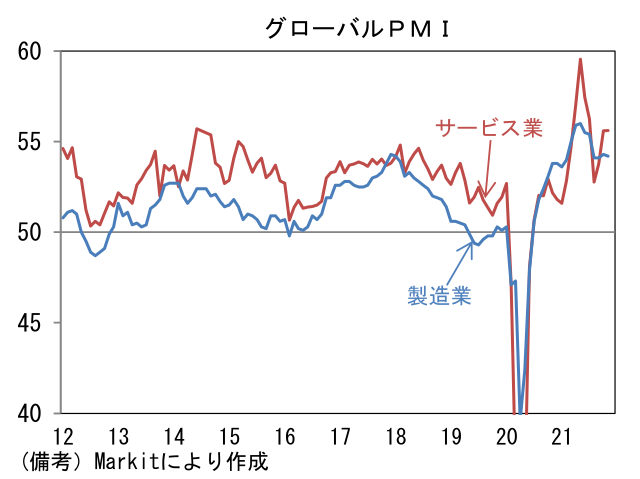

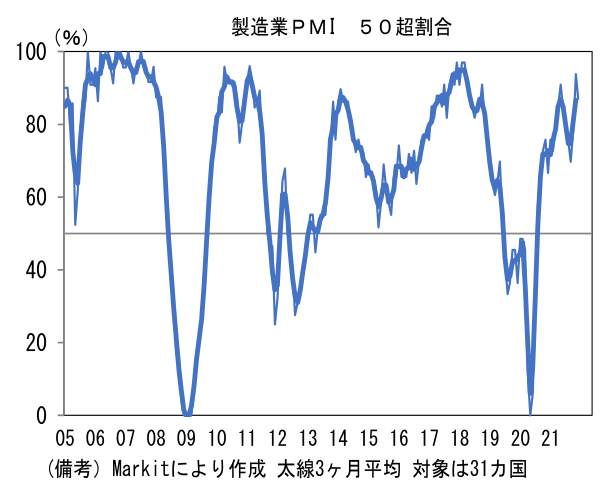

FEDの引き締め観測が急速に強まる下で、米国株(特に大型テック)をはじめ世界の株価指数はこのところ大幅な変動を繰り返している。FEDの引き締めが株価急落を引き起こした例として2018年10-12月があり、その再来を警戒する声もある。もっとも当時との相違点として、実体経済の方向感が明確に異なっていることは認識しておきたい。グローバルPMIは2018年に下向きの軌道を描いていたのに対し、現在は高水準横ばいないしは改善方向にある。

-

11月グローバル総合PMIは54.8へと0.3pt上昇し4ヶ月ぶりの高水準に回帰した。グローバル製造業PMIが54.2(前月比▲0.1pt)と高水準を維持し、グローバルサービス業PMIも55.6で高止まりした。調査結果にオミクロン株の景気下押し効果が反映されていないとはいえ、実体経済は先進国を中心に力強い回復が続いていると判断される。グローバル製造業PMIを国別にみると米国(58.3)、ユーロ圏(58.4)が高水準横ばい、日本(54.5)、台湾(54.9)も強く、夏場に停滞した東南アジア諸国(タイ、ベトナム、マレーシア、インドネシア、フィリピン)は揃って50超を維持。中国は49.9と惜しくも50に届かなかったとはいえ、世界全体でみれば生産活動の回復が示されており、製造業PMIが50を超えた国の割合は拡大基調にある。

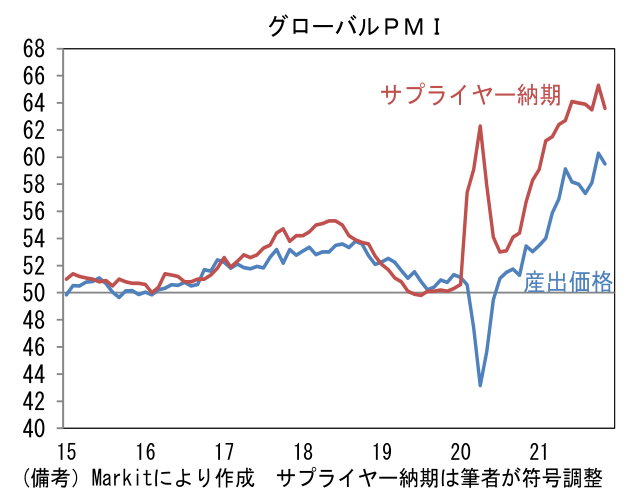

- グローバル製造業PMIを項目別にみると生産(51.5→52.6)が4ヶ月ぶり高水準を記録し、新規受注(53.7→53.3)と雇用(51.8→51.4)は小幅低下も底堅い水準を維持した。ヘッドラインを下押ししたのはサプライヤー納期(65.3→63.6)で、こちらは供給制約の緩和を示唆する。それと整合的に産出価格指数の一段の上昇が回避されたことはポジティブ。

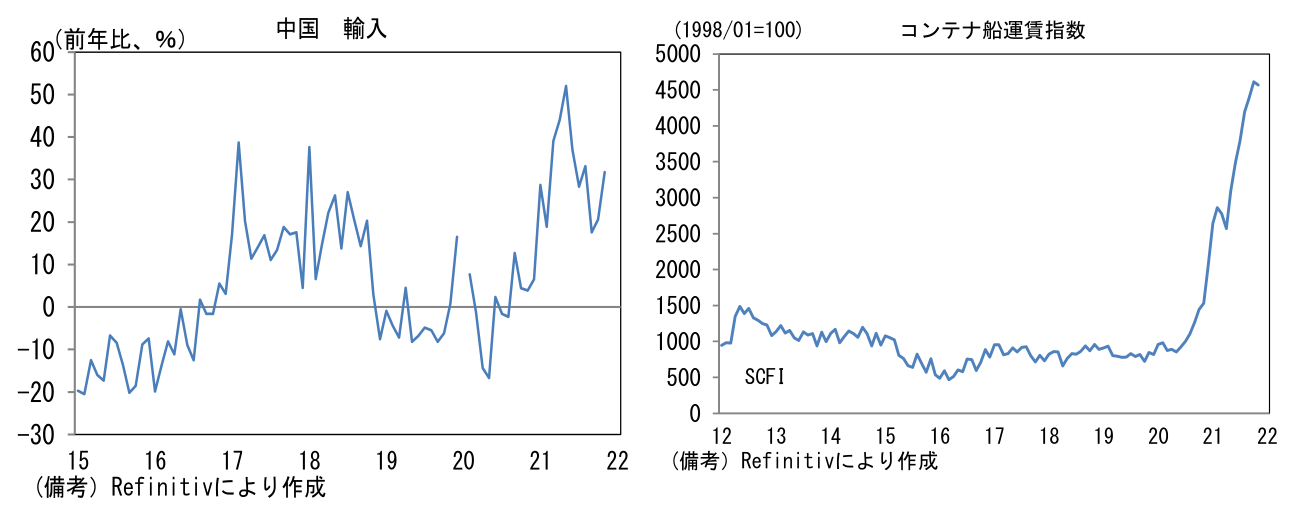

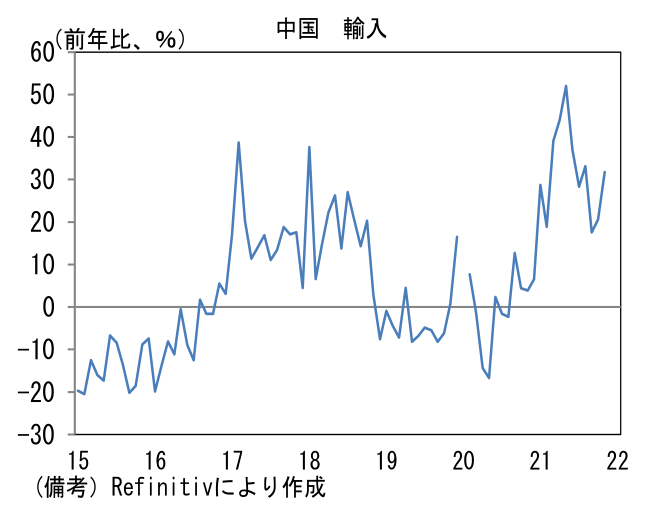

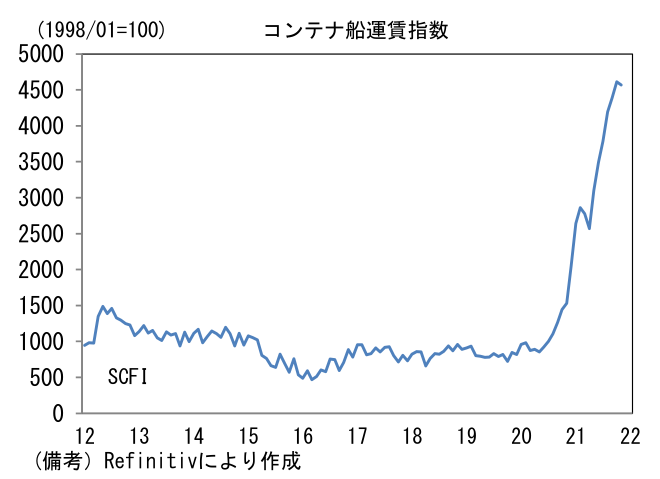

- なお、昨日発表された11月の中国貿易統計は輸出入ともに堅調であった。輸出は前年比+22.0%と底堅く、輸入は+31.7%と加速基調にある。一頃は電力不足の影響が懸念されたものの、銅や鉄鉱石の輸入が底打ち感を強めていることから判断すると、減産を強いられる事態は回避されている模様。コンテナ船運賃指数が空前の水準に到達するなど供給制約は逆風となるが、現時点で回復の足取りは悪くなさそうだ。

-

グローバルサービス業PMIも先進国を中心に改善した。欧州を中心にコロナ感染状況は悪化しているものの、経済活動を制限する動きはさほど見られず、高水準に積み上がった受注残(11月52.4、2020年平均は46.8)を捌く動きが続いた。

-

株式市場ではFEDの引き締め観測が高まる下で2018年型の株価下落が意識されているが、当時との比較で実体経済の方向感が異なっている点は大きい。今後、FEDが金融引き締めに着手した後、グローバルPMIが下向きのカーブを描く局面で株価下落に注意したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般