- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、22年終盤に利上げを開始するだろう。

金融市場

- 前日の米国株は堅調。NYダウは▲0.1%、S&P500は+0.4%、NASDAQは+0.8%で引け。VIXは15.40へと上昇。

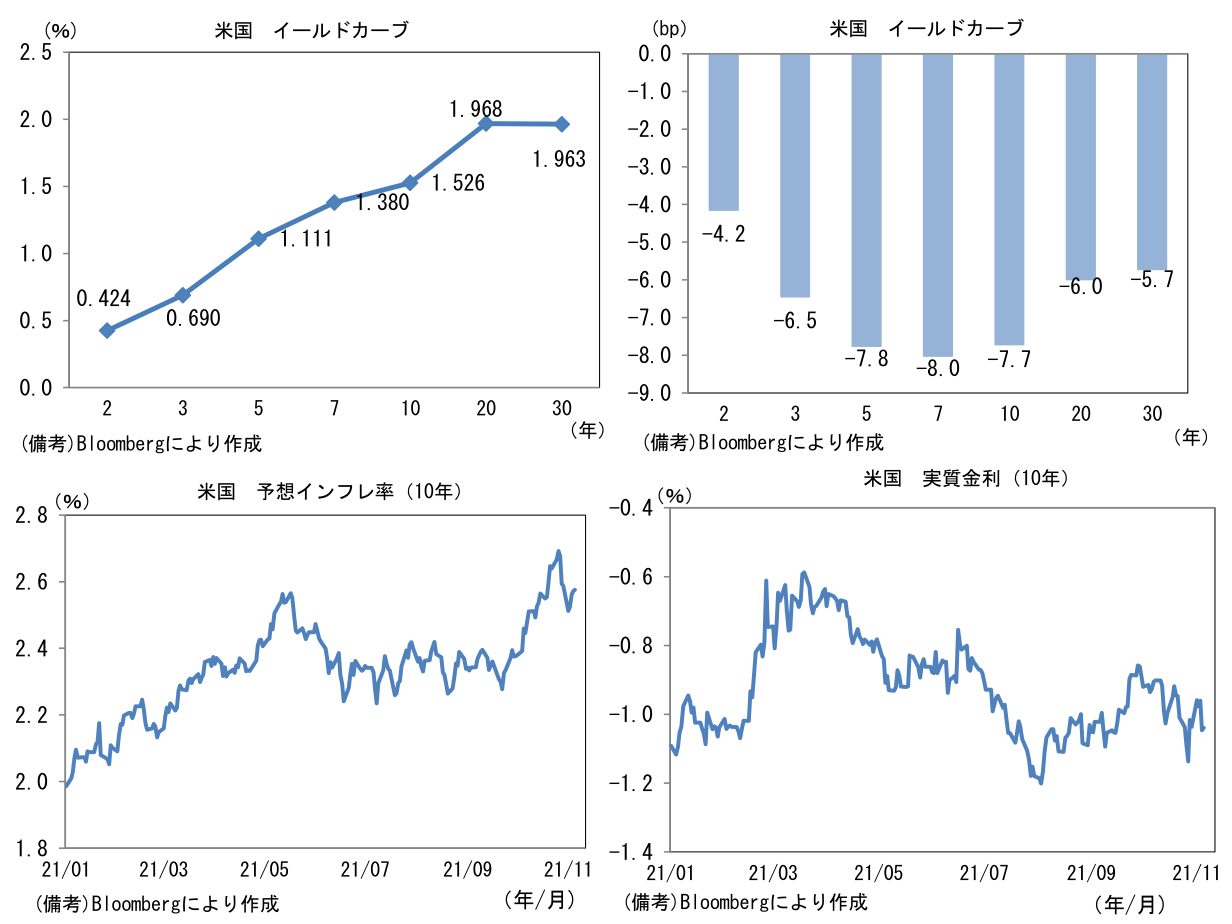

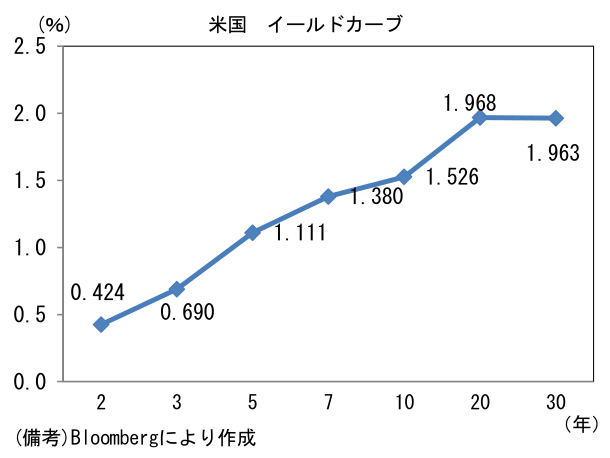

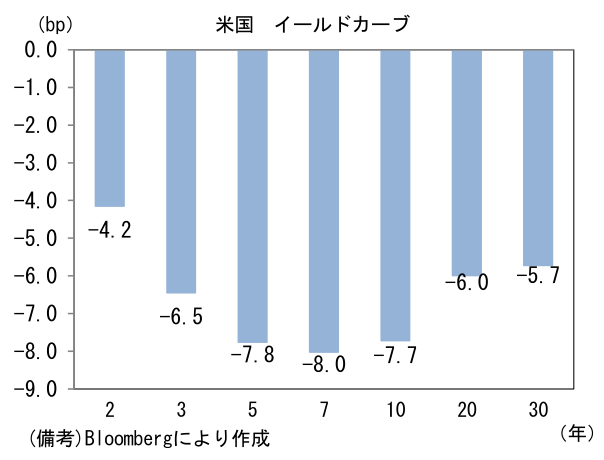

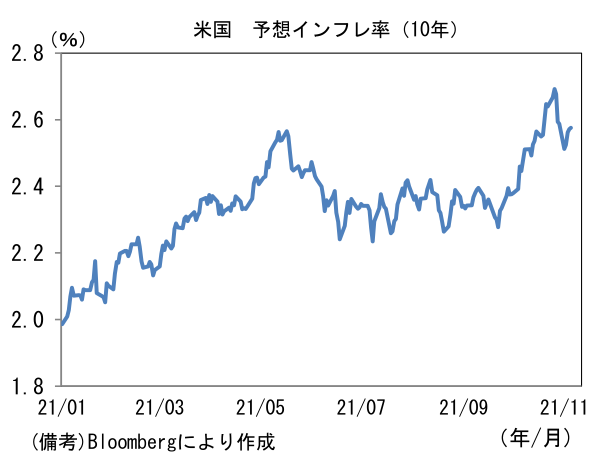

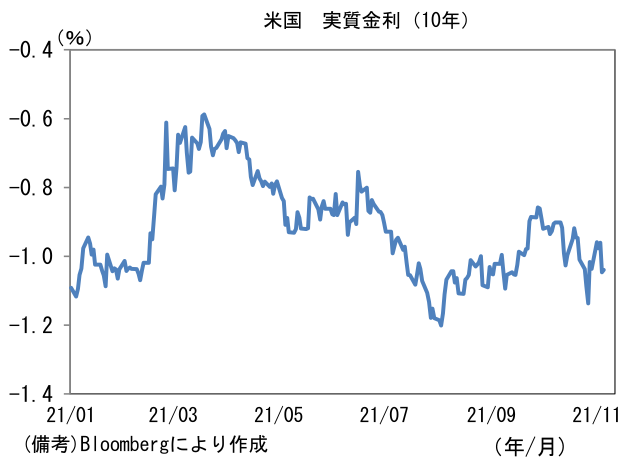

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.572%(+1.0bp)へと上昇。実質金利は▲1.047%(▲8.6bp)へと低下。

- 為替(G10通貨)はUSD高傾向。他方USD/JPYは113後半へ下落。コモディティはWTI原油が78.8㌦(▲2.1㌦)へと低下。銅は9439.0㌦(▲19.5㌦)へと低下。金は1793.5㌦(+29.6㌦)へと上昇。

経済指標

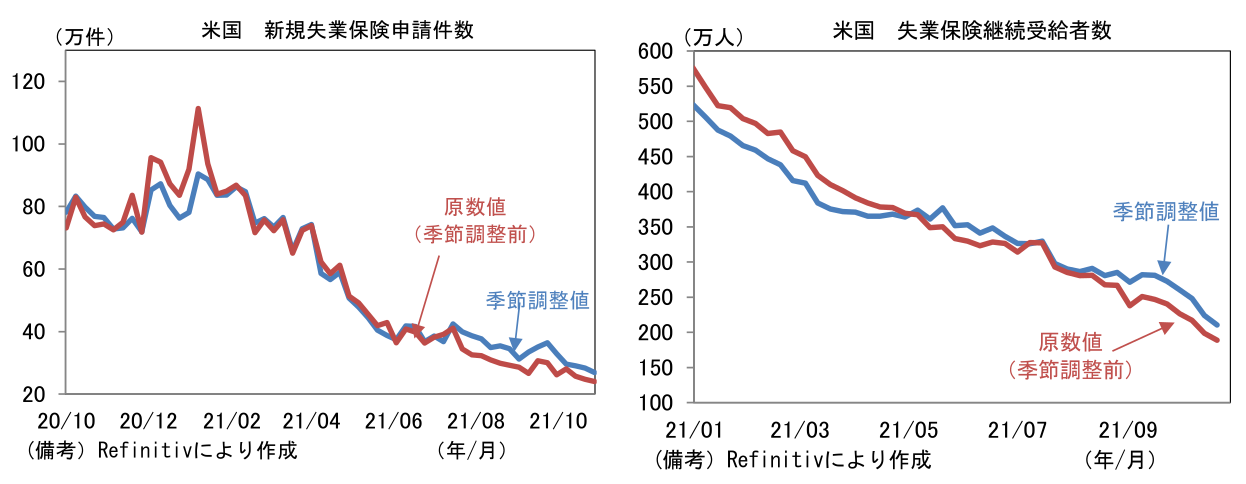

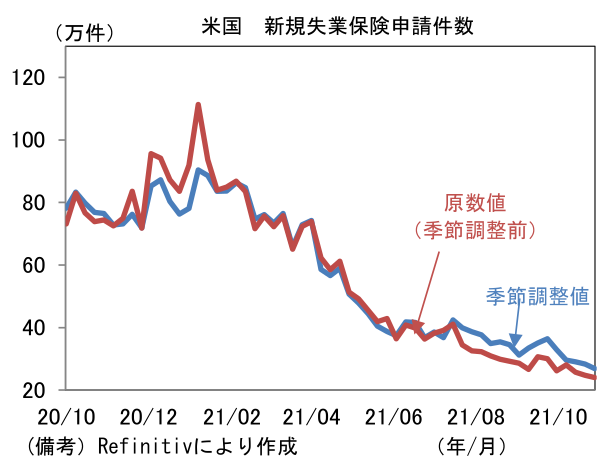

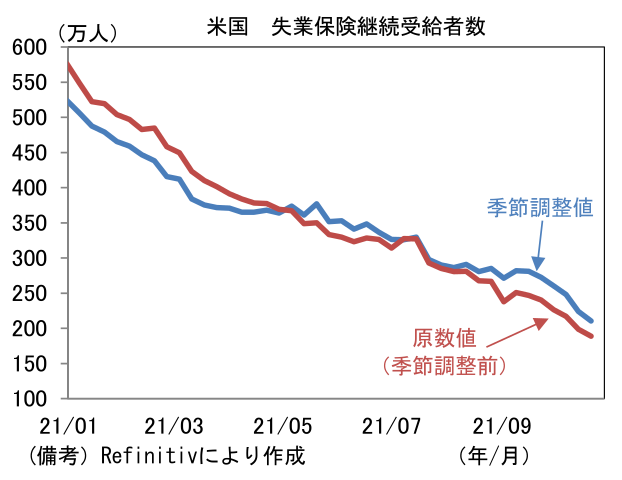

- 米新規失業保険申請件数(季節調整値)は26.9万件と市場予想を下回りパンデミック発生後の最低を更新。原数値も24.0万件へと減少した。継続受給者数は210.5万人へと減少。原数値では188.9万人へと大幅に減少し、9月以降は減少ペースが加速している。失業給付の特例措置終了に伴い復職を果たした人が増加した可能性が指摘できる。

注目ポイント①

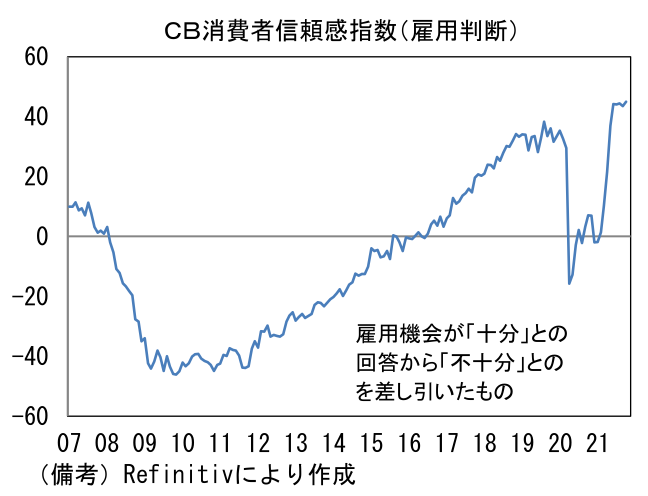

- 今晩発表の10月米雇用統計の市場予想は、雇用者数が前月比+45.0万人、失業率は4.7%へと0.1%ptの低下となっている。失業保険継続受給者数の大幅減少、CB消費者信頼感調査における雇用判断DIの改善傾向などを踏まえると、労働市場は底堅いペースで改善した可能性が高い。

- 通常、FEDの引き締めが意識される局面において「強すぎる雇用統計」は引き締め観測を強めることから嫌われる傾向にある。しかしながら、今次局面においては労働者不足がサプライチェーン問題の長期化と人件費上昇を引き起こし、インフレ圧力の一因になっていることを踏まえる必要があるだろう。強い雇用統計はサプライチェーン問題の解決に結びつくほか、人件費の上昇圧力を抑えることで、インフレ圧力を和らげ、結果的にFEDの早期引き締めの必要性を低下させ得る。雇用統計が強かった場合、公表直後は金利上昇・株価下落の反応がみられる可能性はある。ただし、やや長い目でみれば利上げ観測が和らぐことで金利の安定に資するのではないか。

注目ポイント②

-

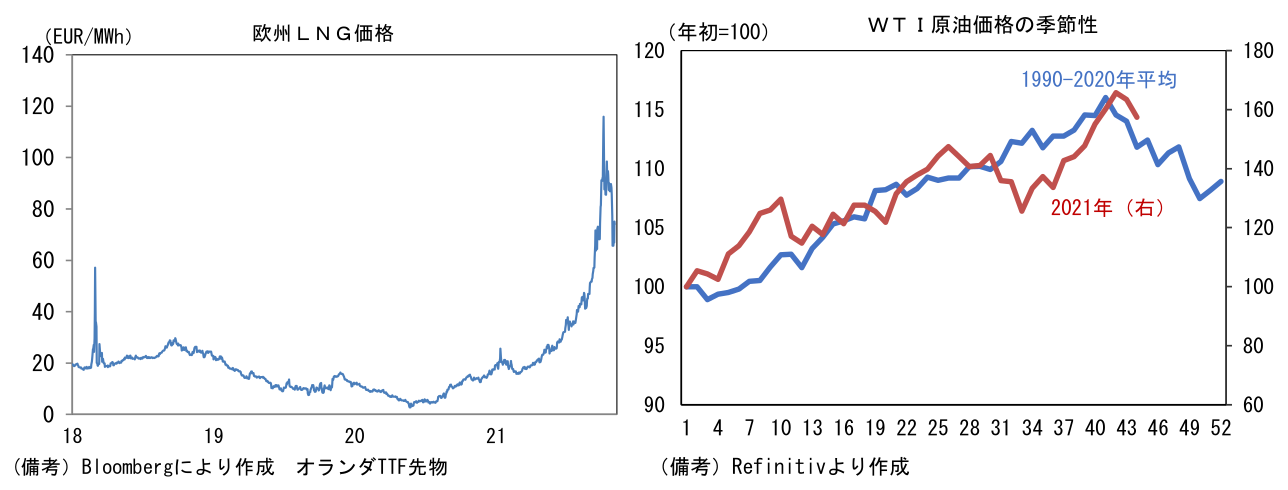

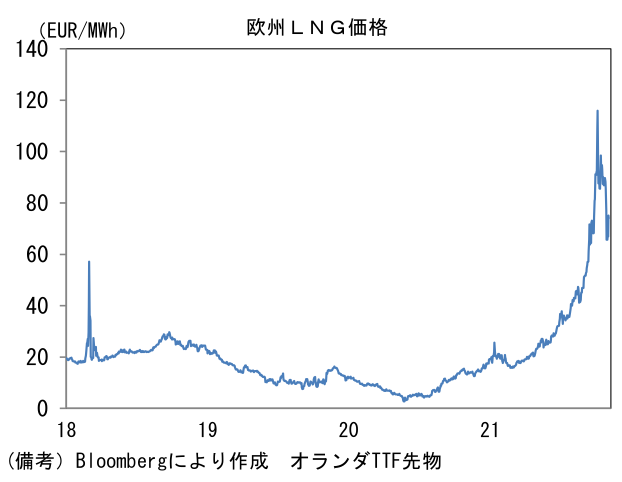

足もとでは天然ガス価格(欧州向け)の急騰が一服しているほか、WTI原油も節目の80ドルを割れるなど資源価格は落ち着きを取り戻しつつある。中国の脱炭素政策によって石炭の代替需要が高まるとの見方もあったが、中国当局が石炭の増産を指示したこと等をきっかけに鉱物性燃料の需給逼迫懸念は和らいでいる。

-

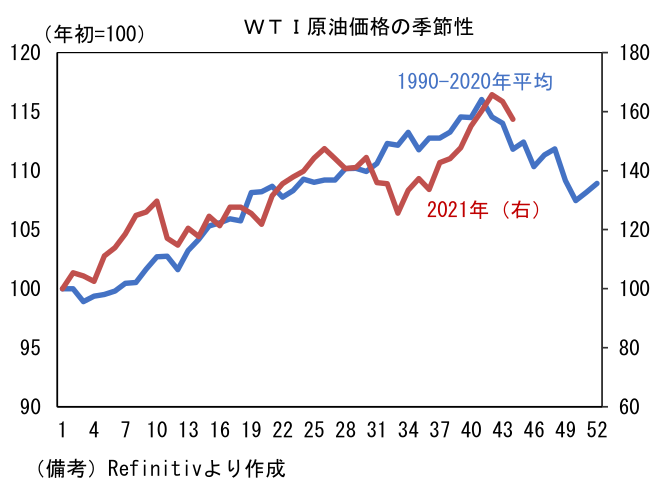

10月27日付当レポートで指摘したとおり、最近の原油価格は季節性も関係しているようにみえる。過去のパターン(1990-2020年の平均)に基づくと、原油価格は北半球の夏(ドライブシーズン)に向けて高まり、その後10月頃まで高まりした後、冬場にかけて下落する傾向にある。今年は北半球が厳冬になるとの予想から燃料需要増加が意識されたようだが、ここ数日の原油価格下落は季節パターンの有効性を示す動きにみえる。原油価格の安定は①インフレ圧力の低下を通じてFEDをはじめとする中央銀行の引き締め観測を後退させるほか、②日本企業の収益圧迫懸念を和らげ、株価にポジティブな影響を与えると期待される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般