- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.0%、S&P500は▲0.2%、NASDAQは▲0.5%で引け。VIXは18.80へと上昇。

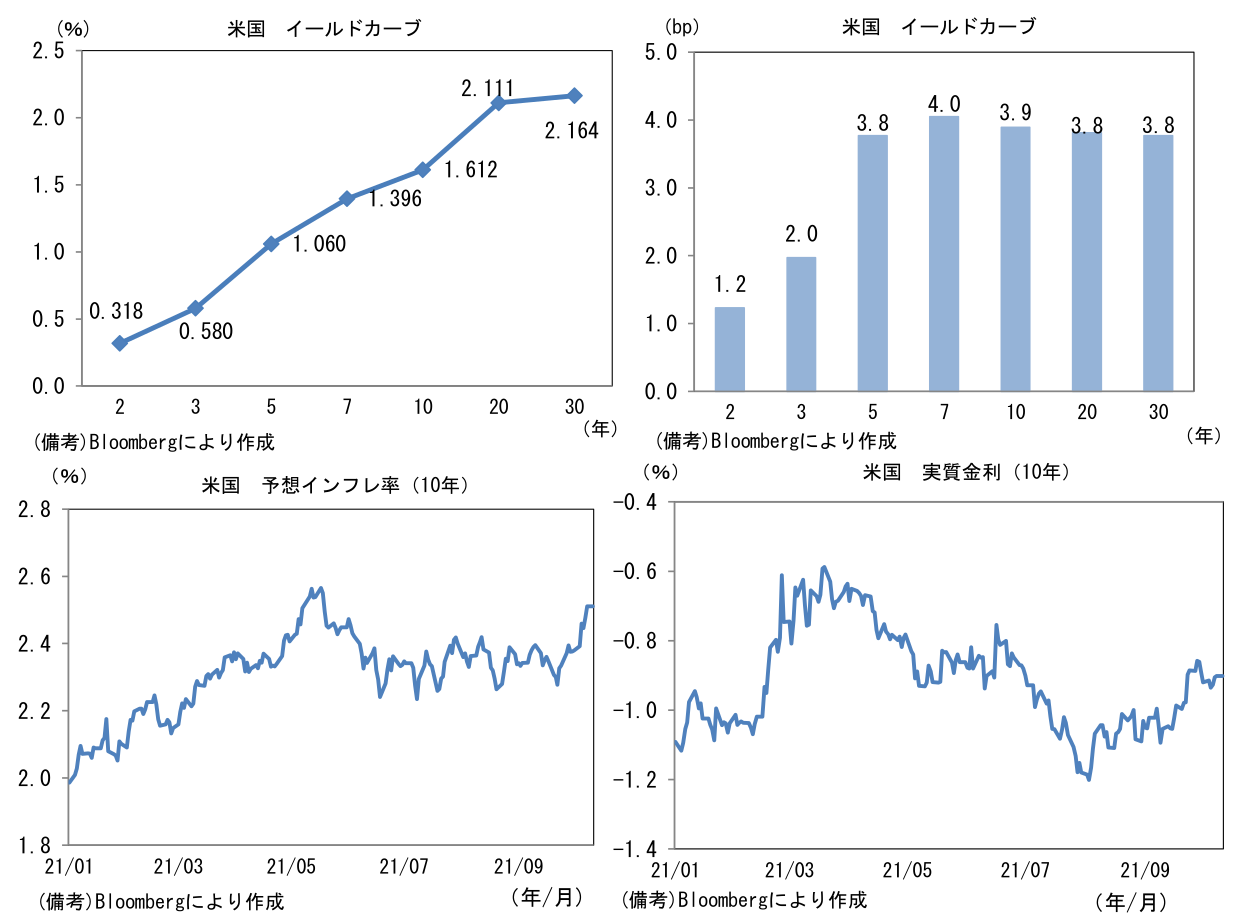

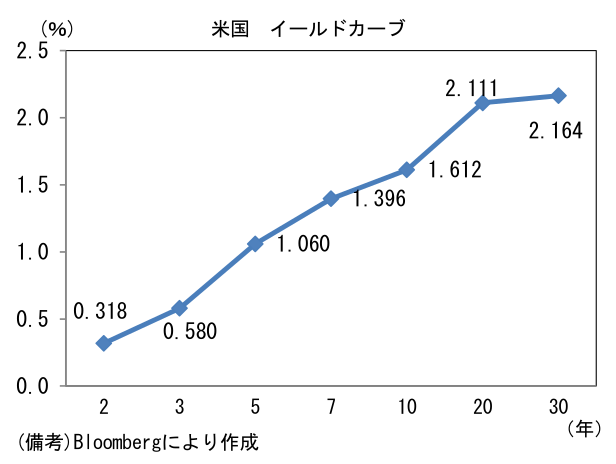

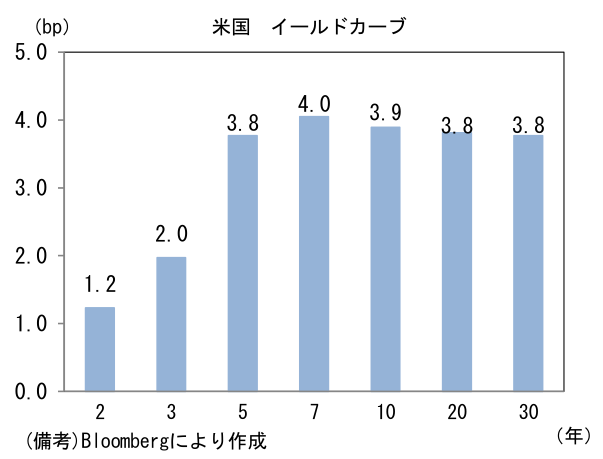

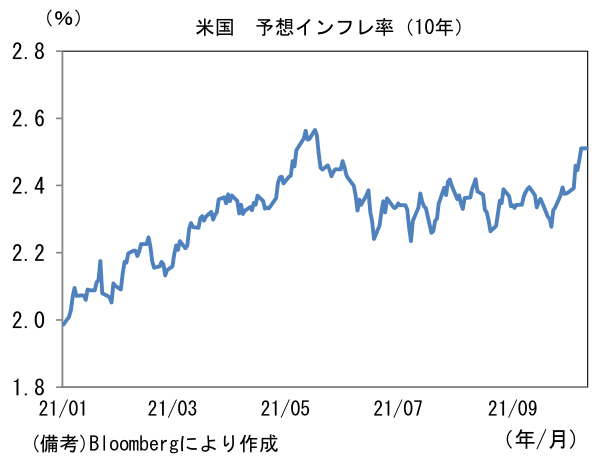

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.511%(+3.5bp)へと上昇。実質金利は▲0.902%(+0.4bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは111前半で一進一退。コモディティはWTI原油が79.4㌦(+1.1㌦)へと上昇。銅は9361.0㌦(+81.0㌦)へと上昇。金は1756.3㌦(▲1.6㌦)へと低下。

注目ポイント

-

9月米雇用統計は雇用者数の増加が前月比+19.4万人に留まり、市場予想を大幅に下回った。しかしながら、以下で示すとおりその他項目は概して堅調で、またそれ以前に蓄積された回復を踏まえると、FEDが11月FOMCにおけるテーパリング開始決定を躊躇うことはないと判断される。

-

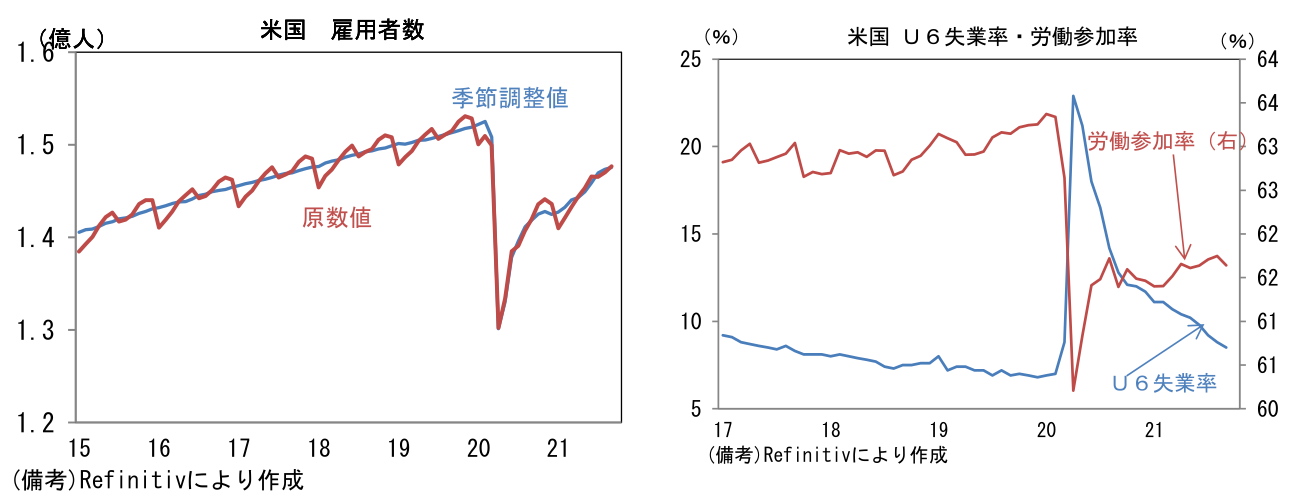

9月の雇用者数は+19.4万人と単月の数値としては物足りない印象。もっとも過去2ヶ月分は+16.9万人分の上方修正となり、3ヶ月平均では+55.0万人と堅調であった。原数値も+65.4万人と底堅かった。また雇用者数の弱さの一因として政府部門の弱さがあったことも踏まえる必要があるだろう。季節調整の難しさもあって政府部門は▲12.3万人となった。民間雇用者数は+31.7万人と比較的堅調。業種別にみると宿泊・飲食(レジャー・ホスピタリティ)で+7.4万人、専門職で+6.0万人、小売で+5.6万人とそれぞれ回復基調が持続。また労働者不足が指摘されている運輸も+4.7万人の増加であった。

-

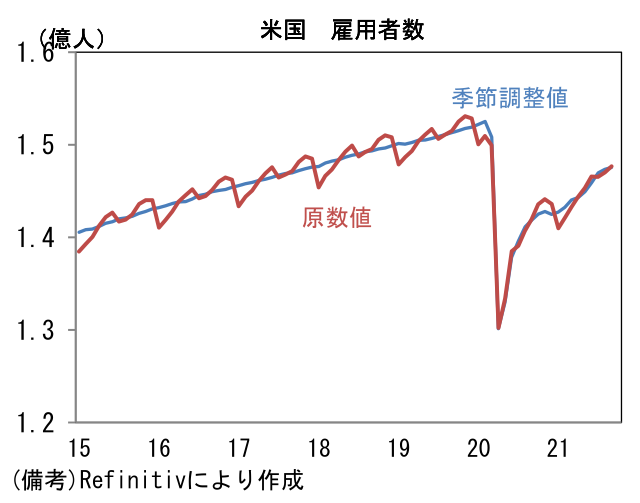

一方、失業率は4.8%へと0.4%ptも低下した。労働参加率の低下(61.75%→61.64%)を伴っているため、必ずしも良質とは言えないが、それでも昨年12月から1.9%もの低下を記録しており、労働市場の回復を示している。職が見つからず止む無くパートタイムジョブに就いている人を失業者としてカウントした広義失業率(U6)も8.5%へと0.3%pt低下し、労働市場の質的改善を示した。U6失業率は昨年12月対比で3.2%pt低下し、パンデミック発生直前の7%近傍に向けて大きく距離を詰めた。

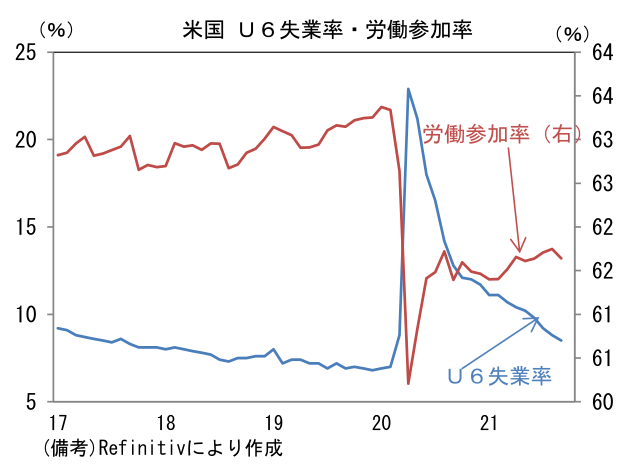

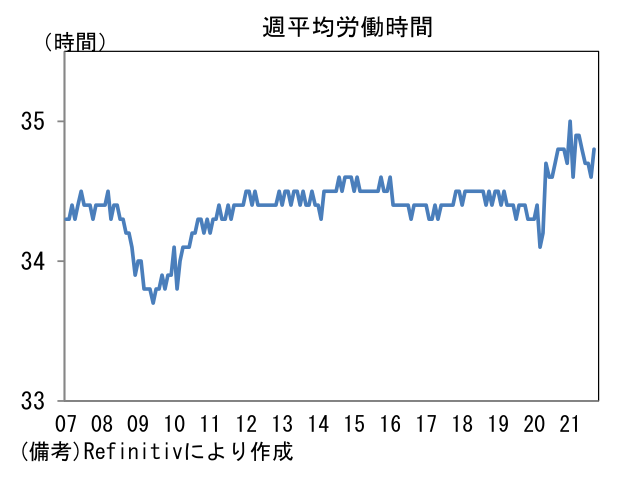

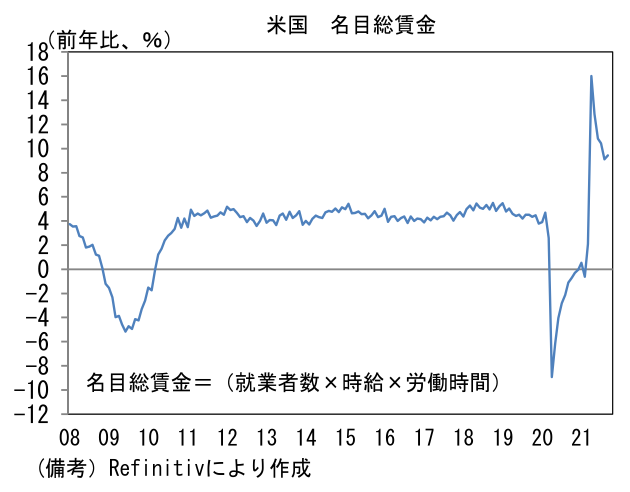

- その他では週平均労働時間が34.8時間へと再上昇。人手不足感が残存するなか、パンデミック発生前の水準を大幅に上回って推移している。平均時給は前月比+0.6%と強く伸び、前年比では4.6%に達し、名目総賃金(就業者数×時給×労働時間)は3ヶ月前比年率で+10.3%、前年比では+9.4%と大幅に伸長した。給付金、失業保険等といった移転所得減少を賃金増加が埋める構図が完成しつつある。

-

パウエル議長は9月FOMC後の記者会見でテーパリング開始の決定にあたって「著しく強い雇用統計は必要ない」と発言していた。それまでに蓄積された回復がテーパリングを正当化するのに十分であるとの判断であろう。その点、今回の結果はこれを覆すほど弱くはなかったと考えられる。また足もとでコロナ新規感染者数が明確な減少傾向に転じていることも重要。金融政策の運営上、最大のリスクであった変異株の脅威は和らいでおり、11月のテーパリング決定に向けて急ブレーキを踏む必要性は乏しい。

-

今後、金融市場の関心は2022年央とされる資産購入終了の後、どれだけの時間を置いて利上げを開始するかに移行しよう。ドットチャート中央値は2022年中に0.5回分の利上げがあることを示唆しているが、インフレに対する見解はFED高官の間で意見が割れており、現段階で市場関係者のコンセンサスは形成されていない。なお筆者はパウエル議長(2022年2月の任期満了後に再任と仮定)がハト派な姿勢を維持していることに鑑みて、2022年中の利上げの可能性は低いと判断している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般