- Market Flash

-

2021.08.13

金融市場

マーケット見通し

株価

為替

金利

金融政策との関係が希薄な中古車インフレは終焉へ

~今後は家賃、労働コストに注目~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は小幅上昇。NYダウは+0.0%、S&P500は+0.3%、NASDAQは+0.3%で引け。VIXは15.60へと上昇。

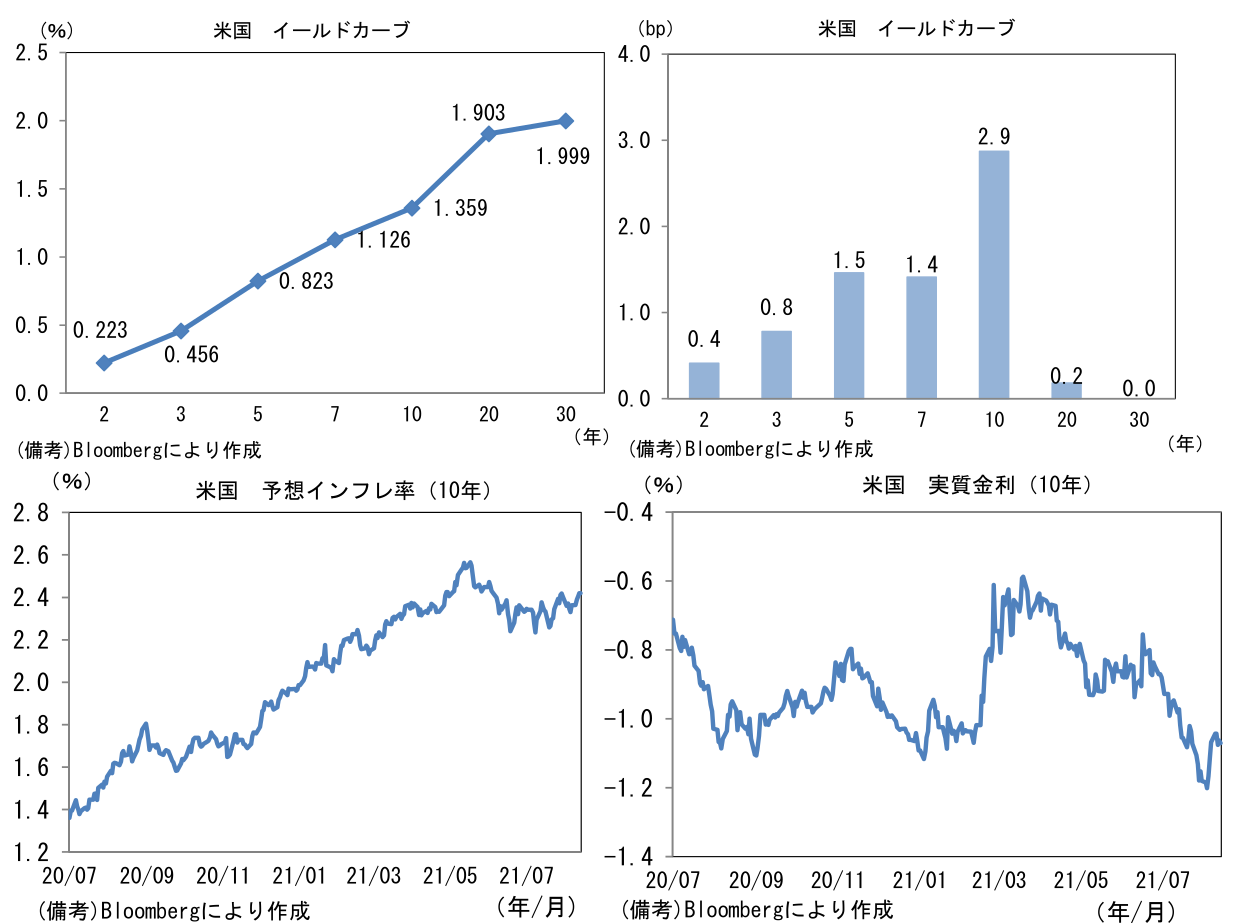

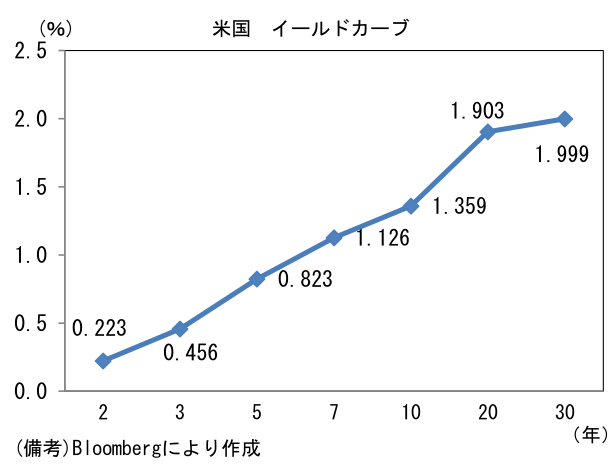

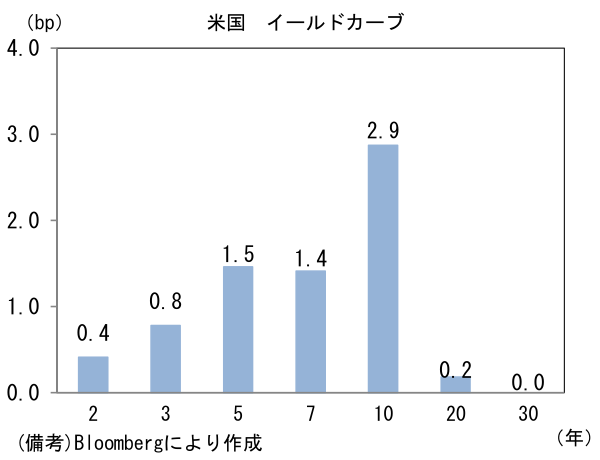

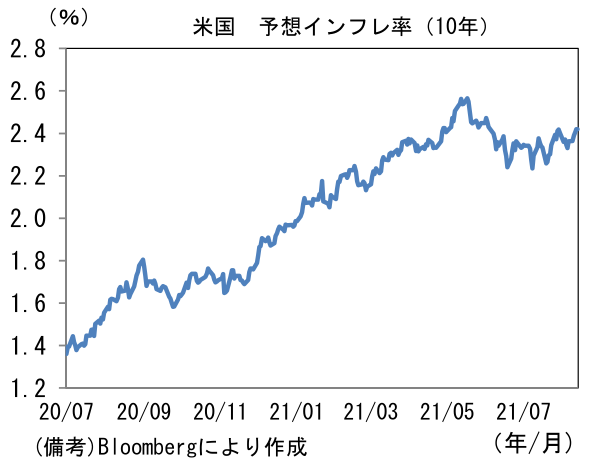

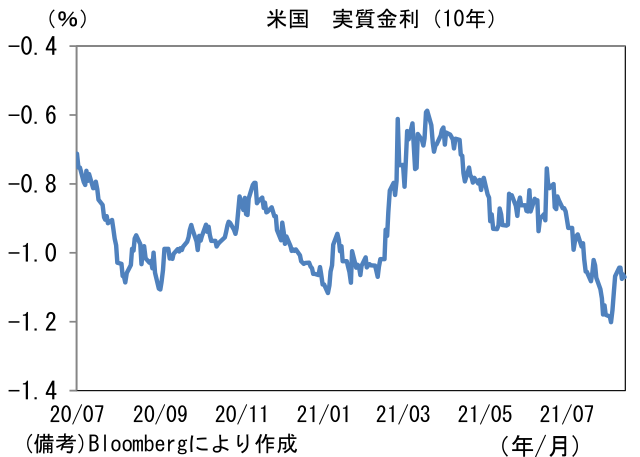

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.419%(+1.5bp)へと上昇。実質金利は▲1.063%(+1.3bp)へと上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110前半へと上昇。コモディティはWTI原油が69.1㌦(▲0.2㌦)へと低下。銅は9467.5㌦(▲44.5㌦)へと低下。金は1749.0㌦(▲1.4㌦)へと低下。

経済指標

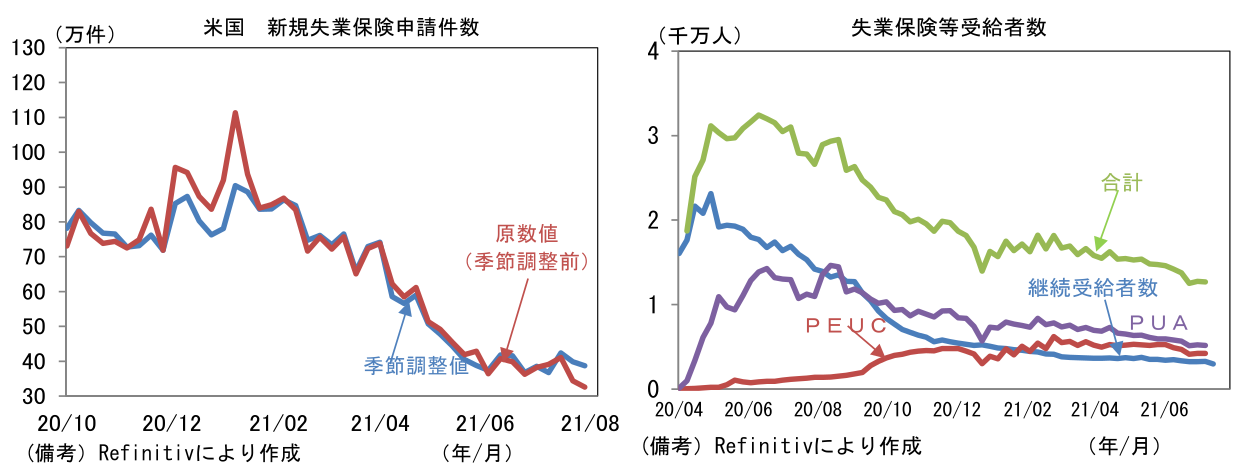

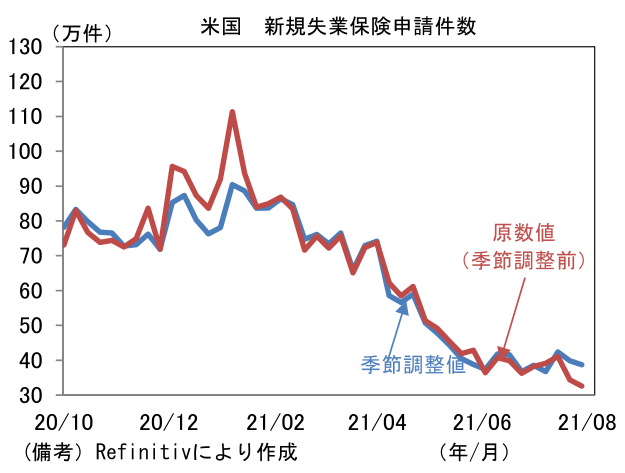

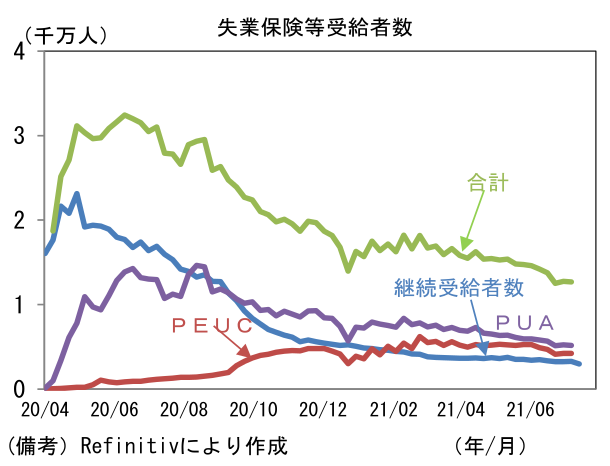

- 新規失業保険申請件数は37.5万件と前週比微減。原数値は32.1万件へと減少し、3週連続でパンデミック発生後の最低を更新。継続受給者数は286.6万人へと減少した。季節調整の難しさもあり基調把握は困難だが、失業給付の特例措置終了を控え、復職を果たす人が増加している模様。

注目ポイント

- 7月米インフレ指標はインフレが一旦はピークアウトしたことを印象付けた一方、新たな主役がインフレ率を押し上げる可能性を示唆した。今後は住宅購入ブームを反映する家賃、労働コスト増加に伴うサービス価格上昇がインフレ率を押し上げる可能性がある。

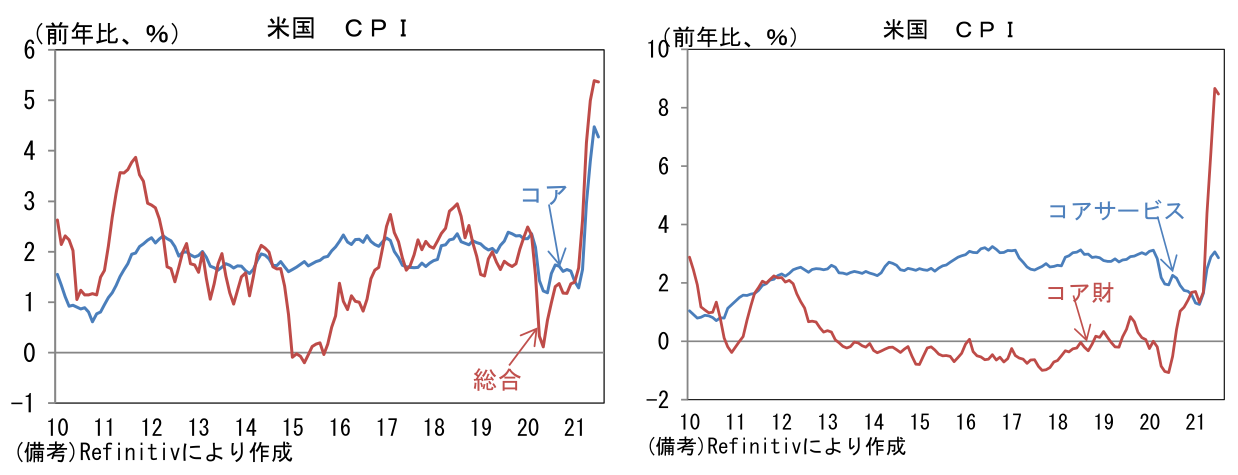

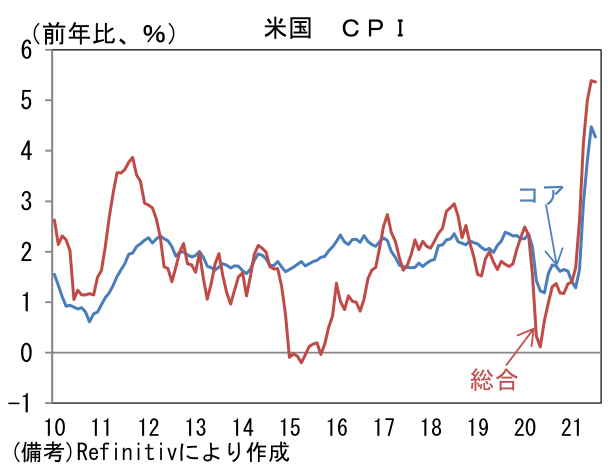

- 7月CPI(10日発表)は前月比+0.5%、前年比+5.4%と市場予想に概ね一致。6月と同程度の伸びであった。エネルギー価格が前年比+23.8%と大幅に上昇し、全体を押し上げる構図が続いた。他方、コアCPIは前月比+0.3%、前年比+4.3%と6月(前月比+0.9%、前年比+4.5%)からやや減速。ベースエフェクトが減衰したほか、これまでCPIを大きく押し上げてきた中古車が前月比+0.2%(6月+10.5%)へと減速。コア財は前月比+0.5%(6月+2.2%)へと落ち着き、コアサービスも+0.3%へと減速した。

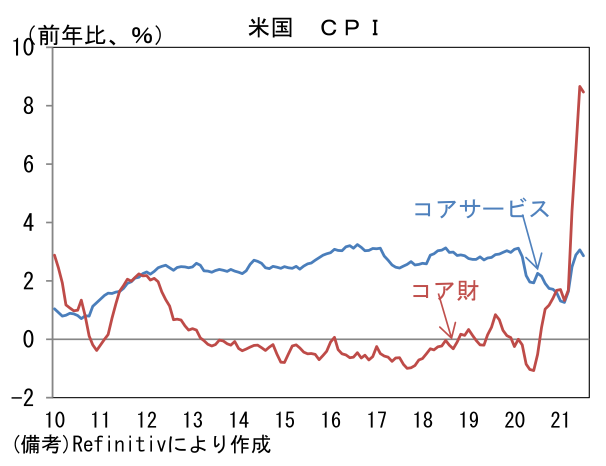

- 今後、CPIを押し上げる公算の大きい帰属家賃は前月比+0.3%、前年比+2.4%であった。住宅販売価格にやや遅れる形で前月比伸び率は加速傾向にあり、前年比も上昇加速(6月+2.3%)。住宅の修繕費等を含んだ住居費(ウェイト約4割)は前月比+0.4%、前年比+3.4%と伸びを高めている。CPIベースの家賃がケース・シラー住宅価格指数に1年程度のラグを有することに鑑みれば、今後CPI全体を押し上げる公算が大きい。通常、家賃の上昇は一過性ではないため、金融政策に与える影響も大きくなる。

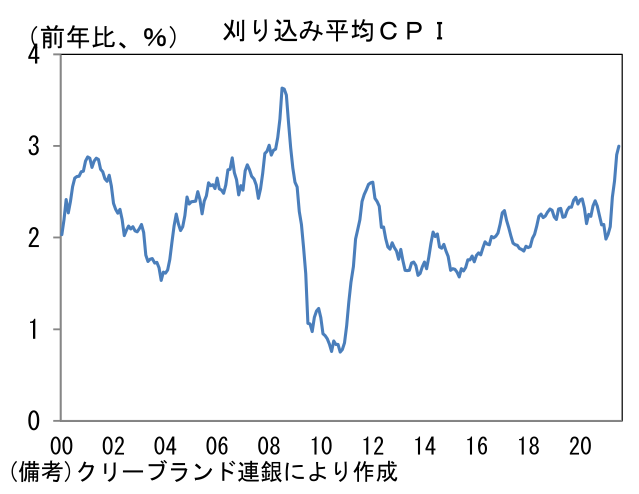

- クリーブランド連銀が算出する刈り込み平均CPIは前年比+3.0%へと伸びを高めた。この指標は大幅に変動した品目(変動率上下8%)を除外して算出したものであるから、コロナ影響を除去するという点において重視すべき指標といえる。4~5%台という「異常」な伸びを示すヘッドラインCPIやコアCPIとの比較で、刈り込み平均CPIの伸び率は低いものの過去数ヶ月は加速傾向にある。上述の家賃に加えて(単位)労働コストの増加が広範な品目のインフレ率を押し上げている可能性が示唆される。今後、人手不足に直面した企業が、求職者に対し失業給付に劣らない破格の待遇を提示し、新規採用(雇い戻し)を進めれば、ラグを伴って労働コストが価格に転嫁され、いわゆる賃金インフレが発生する可能性がある。

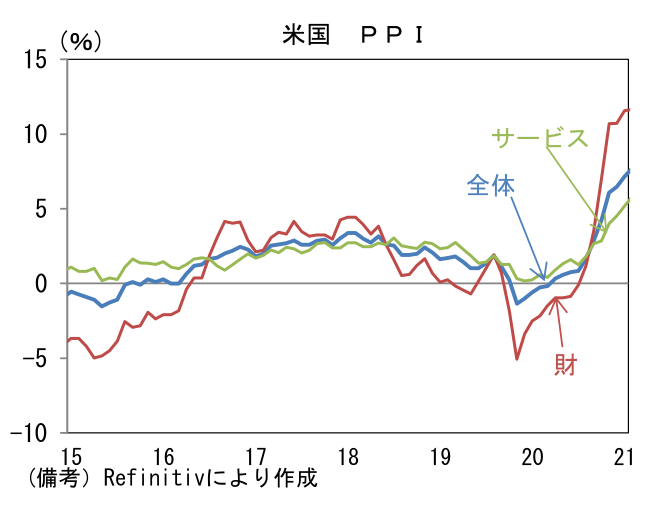

- その点、7月PPIは消費者段階のインフレが持続性を伴う可能性を示唆した。ヘッドラインは前月比+1.0%、前年比+7.8%と大幅に上昇。食料・エネルギーを除いたコアも前月比+1.0%、前年比+6.2%と伸びた。財が前月比+0.6%へと伸び率が鈍化した反面、サービスは+1.1%と大幅に上昇。サービスは前年比+5.8%へと伸びを高めており、今後消費者段階に値上げが波及する可能性がある。

- 現時点で市場参加者の中心的な見方は「CPIの4~5%台という異常な伸びは一時的」というコンセンサスが形成されつつあるが、もう少し長い視点では、家賃の上昇等によりインフレ率が上昇する可能性が相応に意識されているとみられる。中古車など金融政策との関係が希薄な品目の上昇は金融市場にさほど大きな影響を与えなかったが、家賃や賃金インフレは金融政策に一定の影響を与える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般