- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.2%、S&P500は+0.5%、NASDAQは+0.8%で引け。VIXは16.70へと低下。パウエル議長はインフレ率急上昇が利上げに直結することはないと強調。

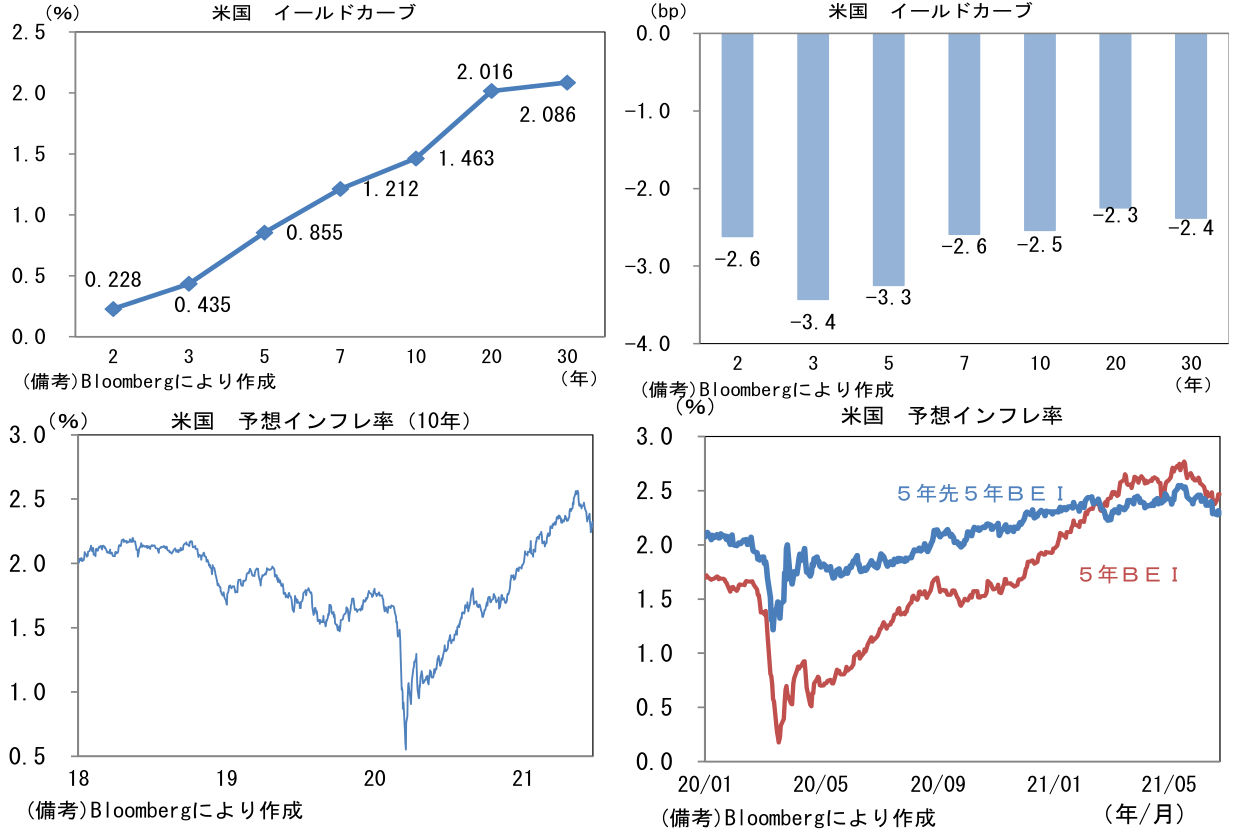

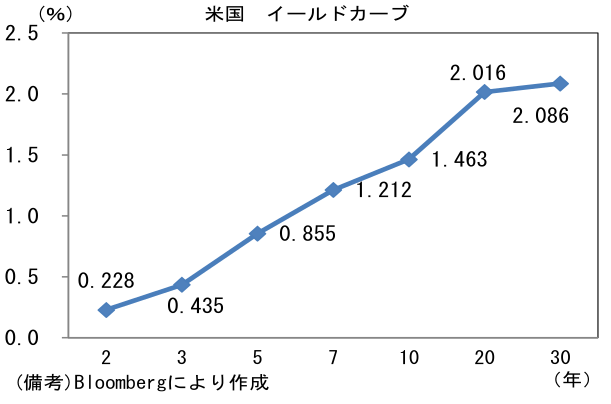

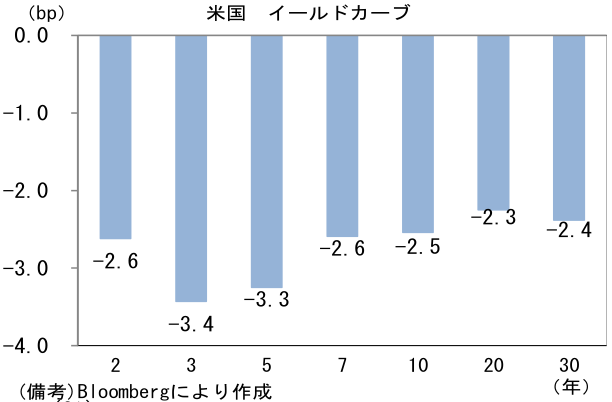

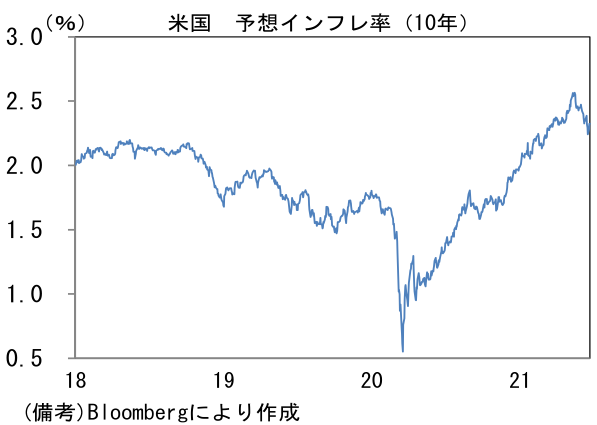

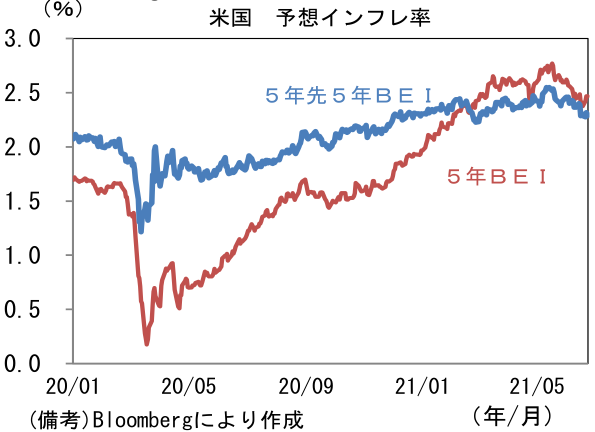

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.323%(+4.2bp)へと上昇も、このところBEIは5年、5年先5年ともに低下傾向にある。

- 為替(G10通貨)はUSDとJPYが強かった。USD/JPYは110後半へと上伸、EUR/USDは1.19前半へと水準を切り上げた。コモディティはWTI原油が73.1㌦(▲0.6㌦)へと低下。銅は9301.0㌦(+121.0㌦)へと上昇。金は1776.3㌦(▲5.5㌦)へと低下。ビットコインは横ばい。

注目ポイント

- 昨日のパウエル議長講演(下院特別小委員会の公聴会)は「インフレ率はここ数ヶ月で著しく加速した。これらの一時的な供給の影響が弱まれば、インフレ率はわれわれの長期目標に向け再び鈍化すると予想される」、「インフレのオーバーシュートのかなりの部分もしくは恐らく全てが、中古の乗用車やトラックといった経済活動再開で直接影響を受ける分野で生じている」としてインフレが一過性現象であるとの見方を繰り返した。もっとも、「そうした影響はわれわれの想定より大きい。また、考えていたよりも根強く続くことになる可能性はある」として、やや警戒感を滲ませた。そのうえで「インフレ懸念のみに基づいた性急な利上げは実施しない」との基本姿勢は崩さなかった。

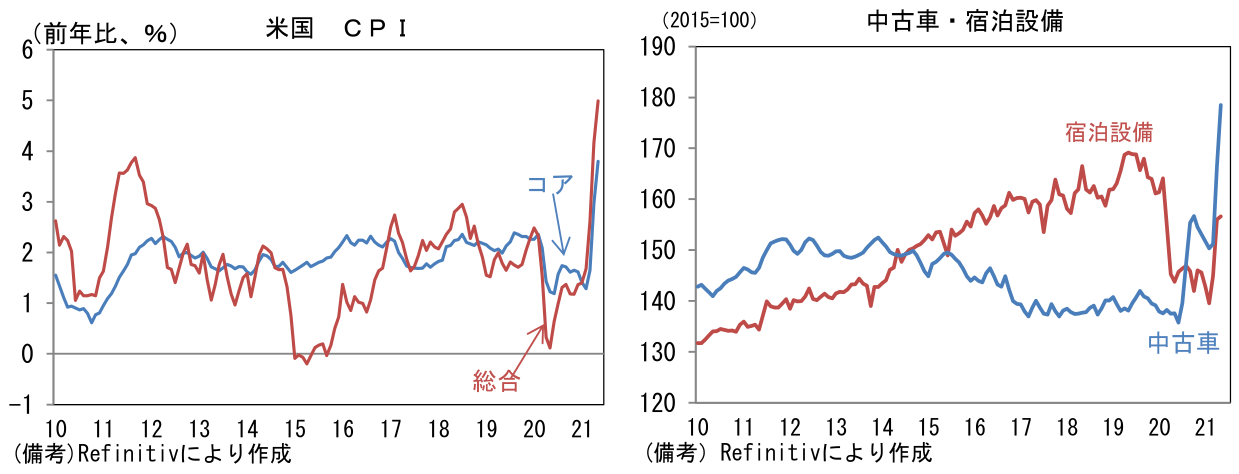

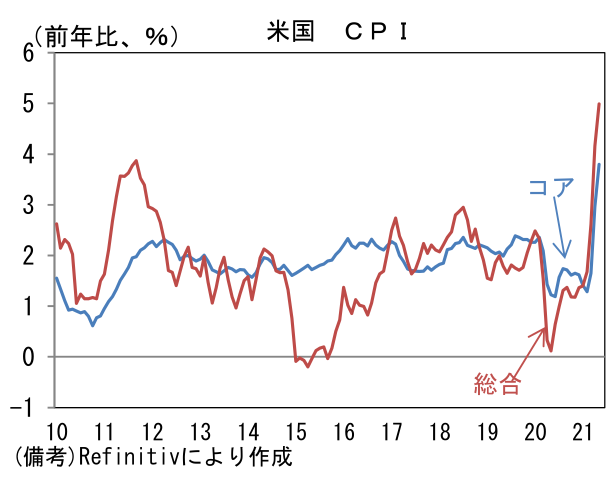

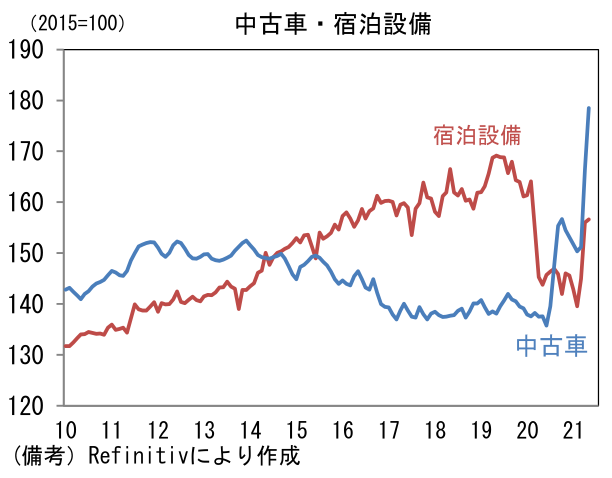

- 実際、過去数ヶ月のインフレ率急上昇については、①ベースエフェクトによる前年比伸び率の誇張、②新車の供給制約を受けた中古車価格の急上昇、③宿泊設備(≒ホテル)、航空運賃などの回復によって大部分が説明できる。

- このうち①については6月以降にベースエフェクトは剥落していく。エネルギーを含んだ物価のベースエフェクトは5月が最も強く、6月以降はほぼ一貫して低下する。エネルギーを除いたベースでは6月も同程度のベースエフェクトが残存するものの、それ以降は前年比上昇率に下押し方向の圧力をかけるため、見た目のインフレ率がスパイクする状況は間もなく終了する可能性が高い。

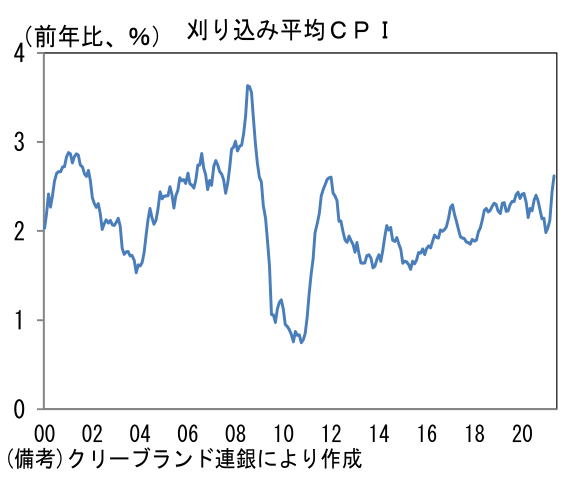

- ②と③については、クリーブランド連銀が算出する刈り込み平均CPI(トリム平均ともいう)が参考になる。この尺度でみたインフレ率は前年比+2.6%と過去数ヶ月、加速傾向にあるものの、コロナパンデミック発生前とさして変わらない水準に位置している。同連銀が算出する刈り込み平均CPIは、変動率ランキング上下8%(計16%分)に該当する品目を除外して算出したものであるから、コロナ影響を除去するという点において重視すべき指標といえる。この指標で見る限り、広範な品目が急上昇しているわけではなく、インフレは局所的かつ一時的という判断に問題はないと思われる。

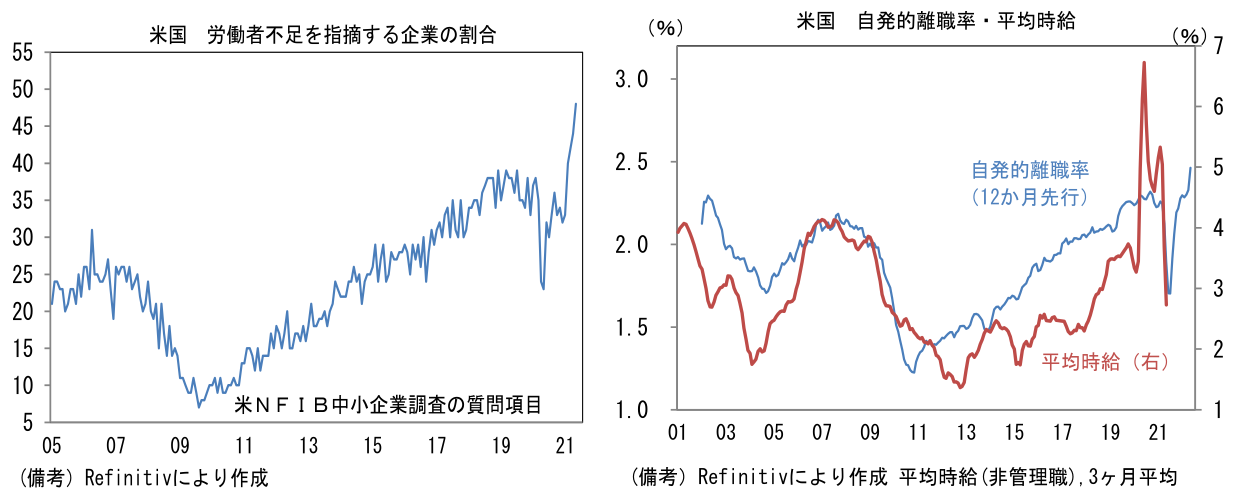

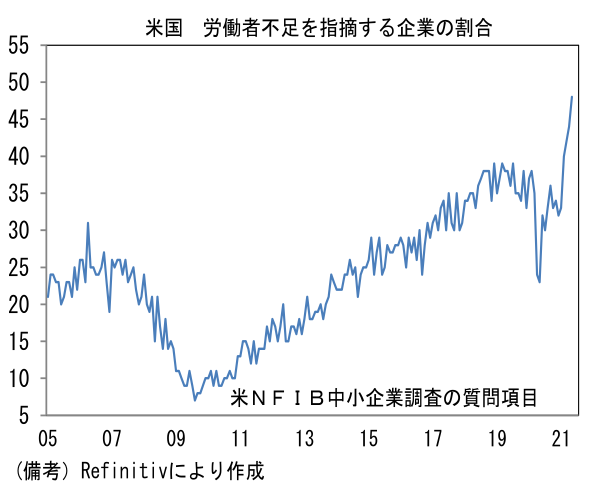

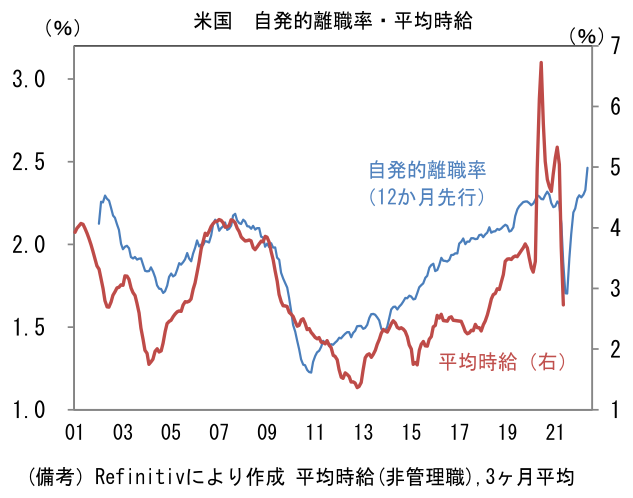

- もっとも、パウエル議長が指摘したようにインフレ率高止まりが「考えていたよりも根強く続く可能性はある」という点において、最近の人手不足と賃金上昇の兆候には注意が必要だろう。NFIB中小企業調査では労働者不足を指摘する企業の割合が著しく増加している。一方で失業者は手厚い失業給付を受給し続けることを選択。また労働者は待遇改善を求めて転職活動を活発に行っており、賃金と関係性を有する自発的離職率は鋭い上昇基調にある。このような状況で、企業は労働力確保のため、魅力的な待遇を提示せざるを得ないだろう。こうした労働コストの増加がやや遅れて価格転嫁されることで、上記①~③の要因が落ち着いた後の上昇ドライバーとなる可能性はある。2022年末までの資産購入終了が広く予想されるなか、市場参加者が想定する「資産購入終了から利上げ開始までの時間的距離」が縮まることも考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般