- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は反発。NYダウは+1.8%、S&P500は+1.4%、NASDAQは+0.8%で引け。VIXは17.90へと低下。

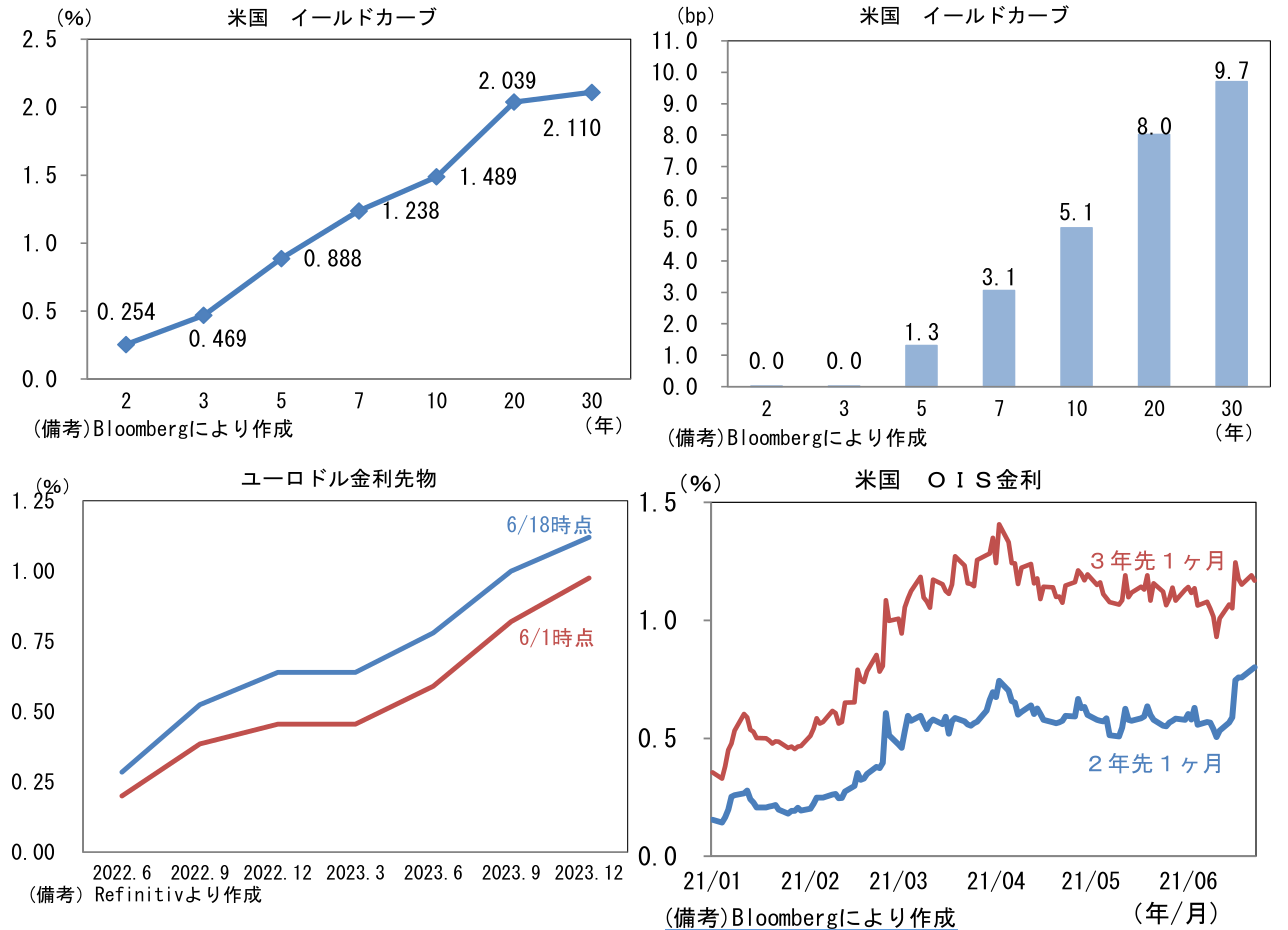

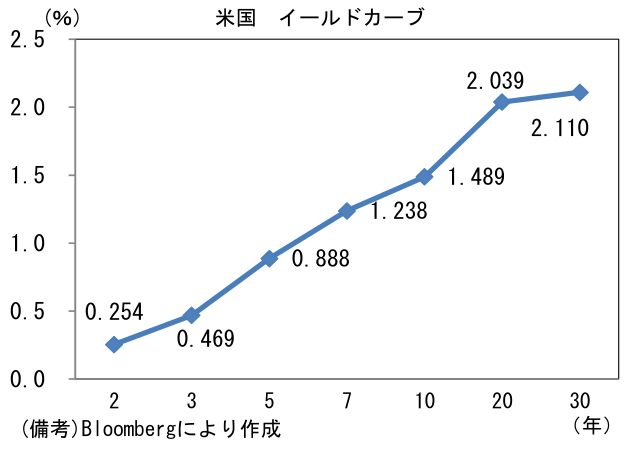

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.281%(+4.0bp)へと上昇。実質金利は▲0.801%(+1.2bp)へと上昇。金利先物は2023年末までに4回程度の利上げを織り込んだ状態にある。

- 為替(G10通貨)はUSDとJPYが弱かった。USD/JPYは110前半で一進一退、EUR/USDは1.19を回復。コモディティはWTI原油が73.7㌦(+2.0㌦)へと上昇。銅は9180.0㌦(+34.5㌦)へと上昇。金は1781.8㌦(+13.9㌦)へと上昇。ビットコインは大幅下落。

注目ポイント

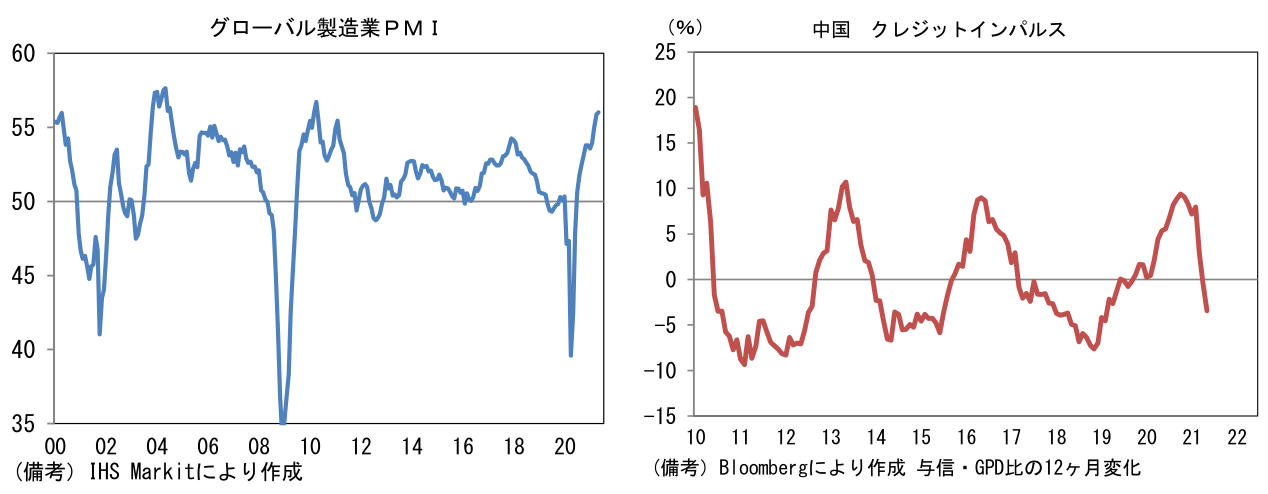

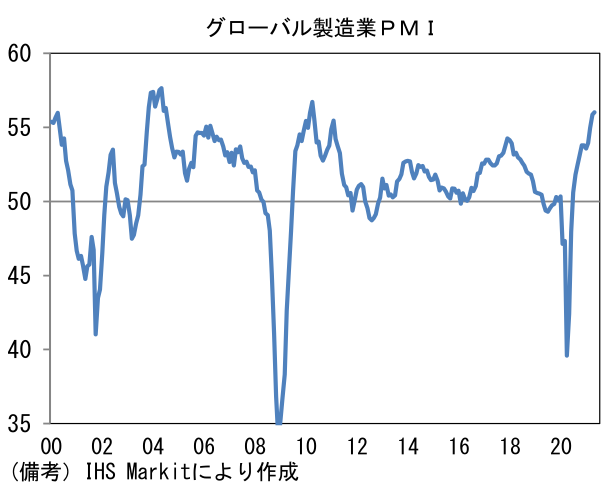

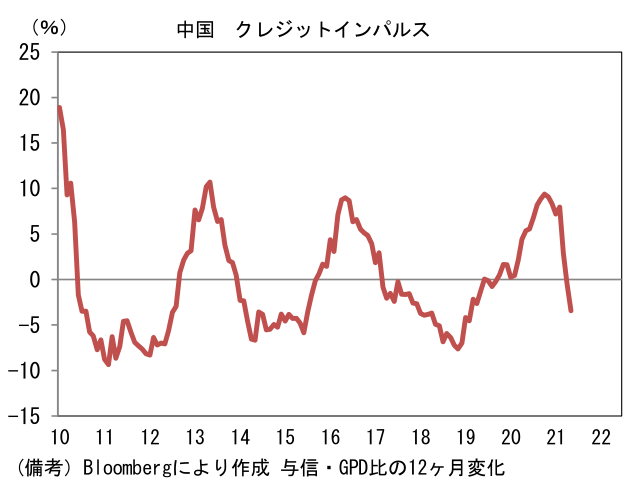

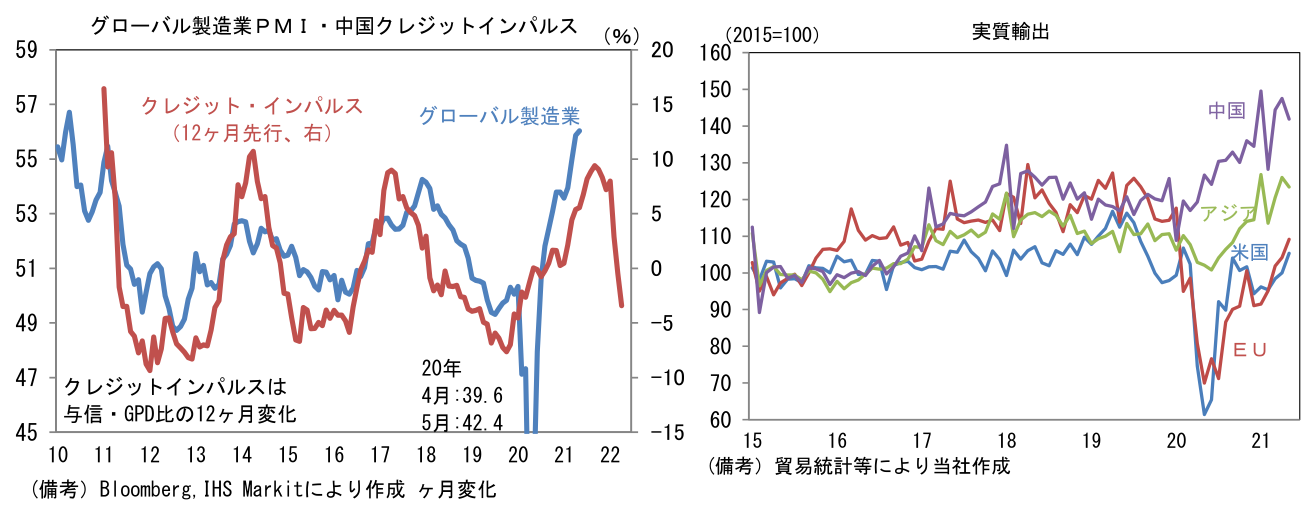

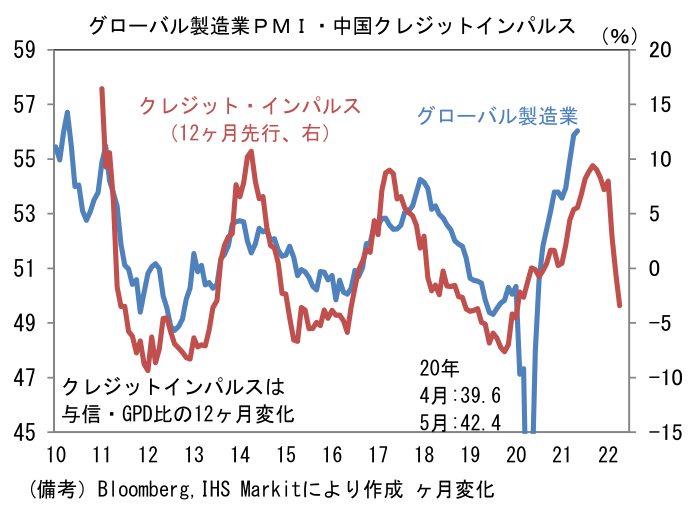

- 日本、米国、欧州の経済指標が軒並み上向き、グローバル製造業PMIが前サイクルのピークに比肩するなか、中国のクレジットインパルスは明確な下向きカーブを描いている。中国のクレジットインパルスは、同国経済の先行指標として有効なのはともかくグローバル製造業PMIに先行性を有しているように見えるため、不気味な兆候と言える。

- クレジットインパルスは、中国当局の政策態度を映じる尺度として知られている。政策当局が景気刺激的なスタンスをとれば、与信が経済成長率対比で拡大し、投資・消費が促される。反対に当局が、景気刺激策が所期の効果を発揮したと判断し、過熱を回避したいと考えれば、与信は抑制気味にコントロールされ、インフラ、不動産投資の減少など複数の経路を通じて経済活動は減速気味になる。過去、クレジットインパルスは片道2~3年程度で拡大・縮小を繰り返し、その都度、中国経済に影響を与えてきた。2018年末頃から始まった直近の拡大サイクルは、米国の対中強硬通商政策によって減速を強いられた経済活動をサポートするために当局が景気刺激策を講じたこと、またコロナ対策としての財政出動も効いた。

- もっとも、コロナ感染状況が比較的早期に安定し、景気刺激策の必要性が低下したこともあり、クレジットインパルスは2020年10月にピークアウトした。その後もほぼ一貫して低下し、4月以降はマイナス圏で推移している。現在は縮小サイクルにあると判断するのが妥当だろう。

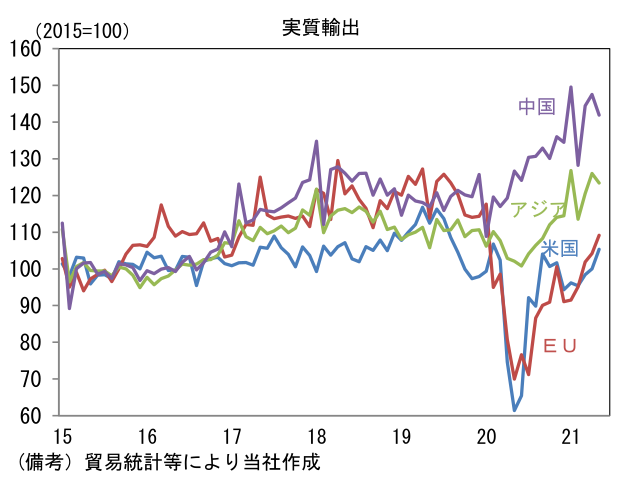

- そうなると気になるのは、パンデミックからの回復途上にある世界経済への影響。中国のクレジットインパルスはグローバル製造業PMIに対しての先行性が知られており、その波形は12ヶ月程度、先を行っているように見える。日本との関係で言えば、中国の投資活動が今後鈍化することで、現在好調に推移している中国向け輸出(特に資本財)が減少基調に転じ、日本国内の生産活動が減速するという、ある意味当然のストーリーが浮かび上がる。こうした構図は米国や欧州(特にドイツ)にも共通するだろう。今次サイクルも同じ経路を辿るなら、グローバル製造業は今年末までにピークアウトし、2022年は下向きのサイクルに転じる可能性が高まる。

- 金融市場の視点では過去、クレジットインパルスがマイナス圏で推移していた時、大きめのショックが発生している点に注意したい。2015年夏から2016年冬場にかけてのリスク性資産下落、またFEDの連続利上げが「主因」とされた2018年後半のそれもクレジットインパルスがボトム圏にある時に発生していた。クレジットインパルスとグローバル製造業PMIに明確な因果関係があるか判然としない部分もあるが、それでもクレジットインパルスがグローバル景気ピークアウトの可能性を示唆していることを認識しておくのは重要だろう(なお「判然としない部分もある」としたのは因果の向きが逆の可能性もあるため。たとえばグローバル製造業PMIの低下が中国当局の政策態度を刺激的に変化させ、クレジットインパルスが上向くという説明順序も考えられる)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般