- Market Flash

-

2021.06.02

金融市場

マーケット見通し

株価

為替

金利

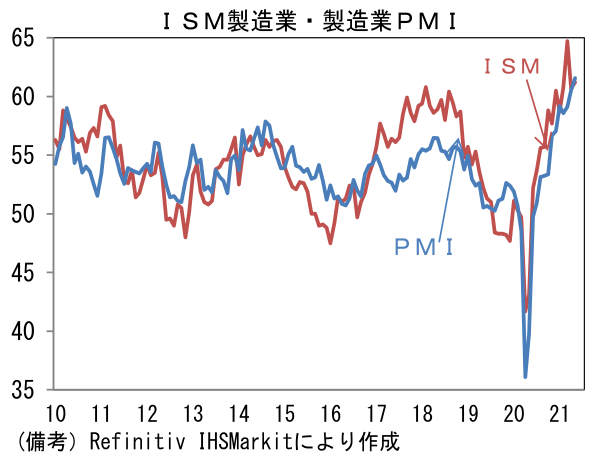

実際の生産はともかく、株価に重要なのはISM ~ISMは異例の高水準が続く可能性~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは+0.1%、S&P500は▲0.0%、NASDAQは▲0.1%で引け。VIXは16.80へと上昇。ISM製造業は市場予想を上回るも、相場全体への影響は限られた。

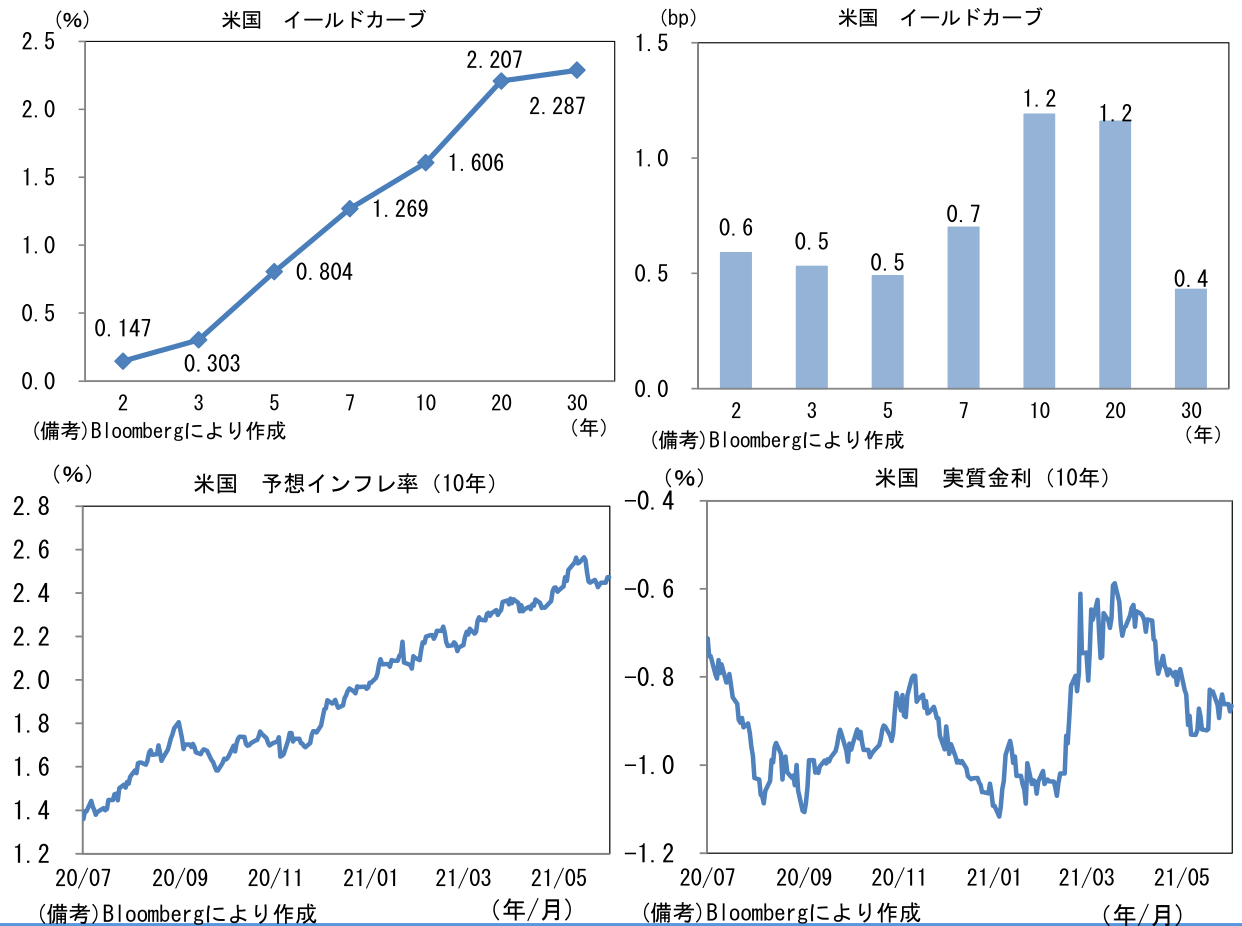

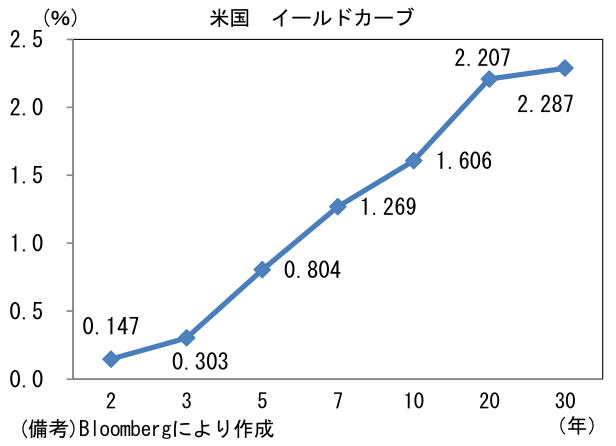

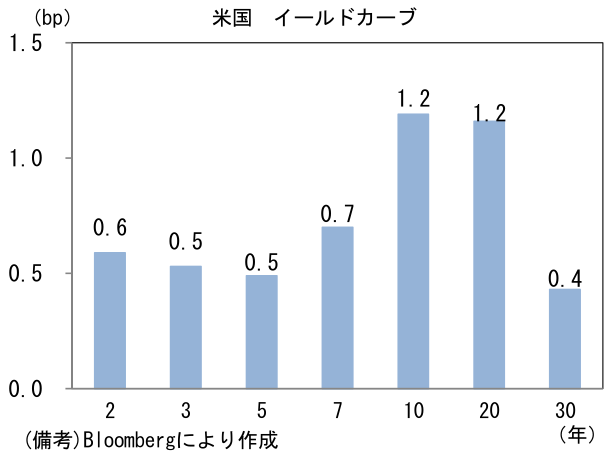

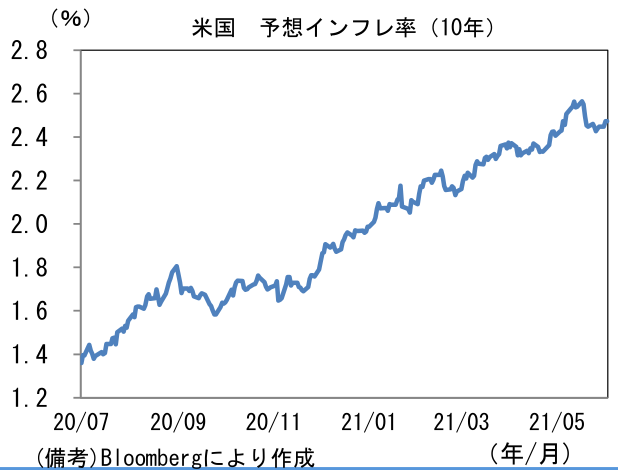

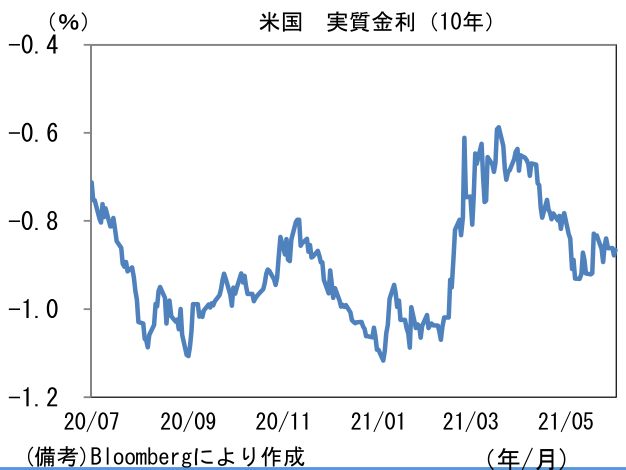

- 米金利カーブはベア・フラット化傾向。予想インフレ率(10年BEI)は2.473%(+2.5bp)へと上昇。債券市場の実質金利は▲0.878%(▲1.7bp)へと低下。5月中旬以降の傾向として、予想インフレ率の上昇が一服、実質金利は小幅に上昇している。

- 為替(G10通貨)は総じて小動き。USD/JPYは109半ば、EUR/USDは1.22前半で一進一退。コモディティはWTI原油が67.7㌦(+1.4㌦)へと上昇。銅は10245.0㌦(▲13.0㌦)へと低下。金は1902.9㌦(+0.4㌦)へと上昇。ビットコインは小幅反発。

注目ポイント

- 5月米ISM製造業景況指数は61.2と市場予想(61.0)を上回り、4月の60.7から再加速。従来の常識では持続不可能とされる60超を4ヶ月連続で維持し、生産活動の回復モメンタムがなお力強いことを示唆した。また同日発表された製造業PMI(確定値)は62.1と速報値から0.6pt上方修正され、こちらは過去最高を更新。

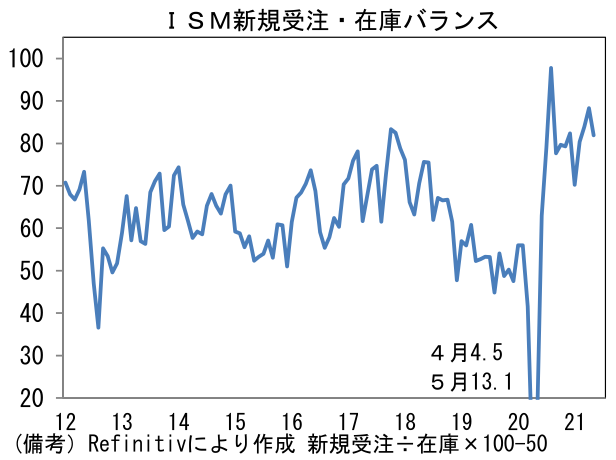

- 内訳は生産(62.5→58.5)が異例の高水準から小幅低下した反面、新規受注(64.3→67.0)が高水準から一段と上昇。好調な自動車販売や、旺盛なIT関連財需要が背景にある。雇用(55.1→50.9)も50超を維持。人手不足感が強まるなか、企業は採用に前向きな姿勢を維持した模様。サプライヤー納期(75.0→78.8)は一段と上昇。部品不足や物流の乱れは残存している。そうした下で在庫(46.5→50.8)は幾分復元した。新規受注・在庫バランスは空前の高水準にあり、在庫復元を目的とする増産の持続性が高いことを示唆。

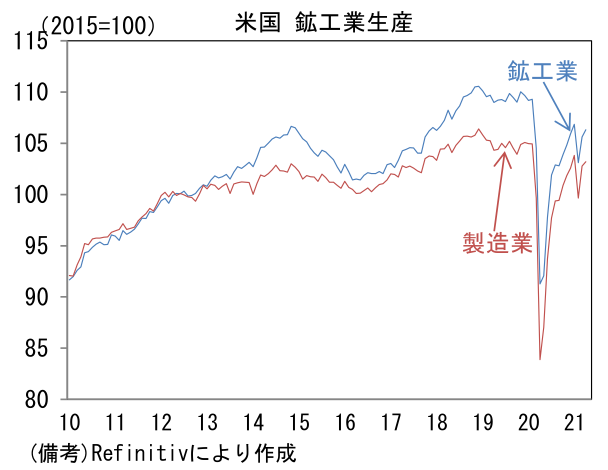

- ISMおよびPMIは前月との比較を問う形式で集計されるから、指数の上昇は前月比での改善ペースが強まっていることを意味する。これまでの経験則に従うならば、ISM60超は持続不可能でそろそろモメンタムが鈍化する時期だが、今次局面が例外的なのは製造業の設備稼働率がコロナパンデミック発生前の水準を下回っており、なお増産の余地が残されていること。

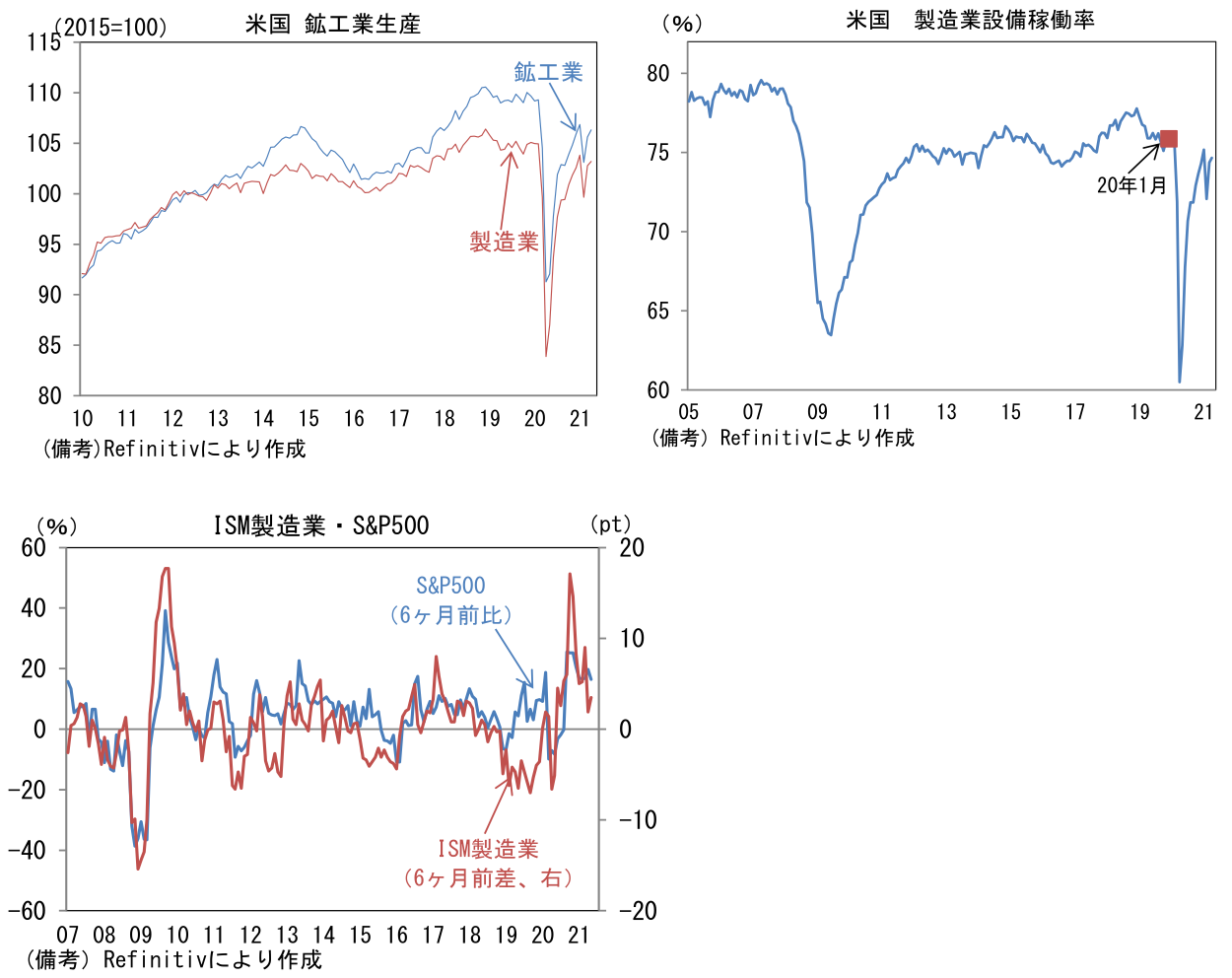

- ここで実際の生産高を把握するために生産統計に目を向けると、製造業サーベイが示唆するほど実際の生産活動は盛り上がっておらず、4月の製造業生産の水準は2020年1月をなお1.7%下回っていることがわかる。半導体不足によって自動車生産が抑制されていることが一因だが、自動車を除いても20年1月水準を1.2%下回っており大勢は変わらない。過去数ヶ月のISMは歴史的高水準にあり、さながら生産設備がフル操業近い状態にあることを示唆しているが、製造業の設備稼働率は20年1月の水準を回復しておらず、温度差がある。こうして考えると、今後しばらくは、生産が回復傾向を続ける下でサーベイ指標が高水準を維持する構図が続く可能性がある。

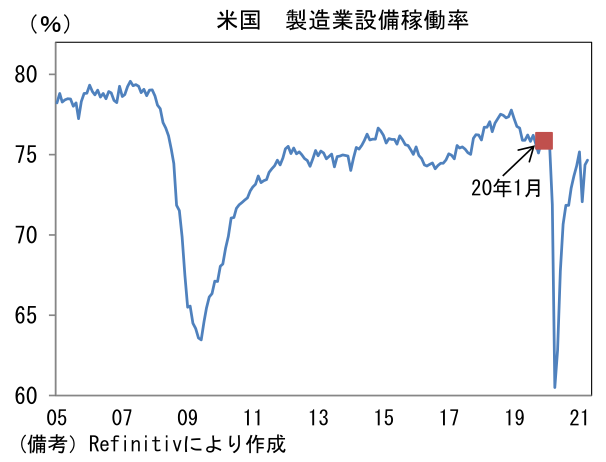

- ISMはその知名度の高さゆえ、市場関係者の景況感に大きな影響を与える。実際、ISMと米国株は大半の期間を通じて強い連動性を維持してきた。実際の生産高はともかく、高水準で推移するISMが株価上昇を正当化する展開が続きそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般