- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.8%、S&P500は▲0.7%、NASDAQは▲0.9%で引け。VIXは18.70へと上昇。新規の材料に乏しいなか、高値警戒感もあり売り優勢。

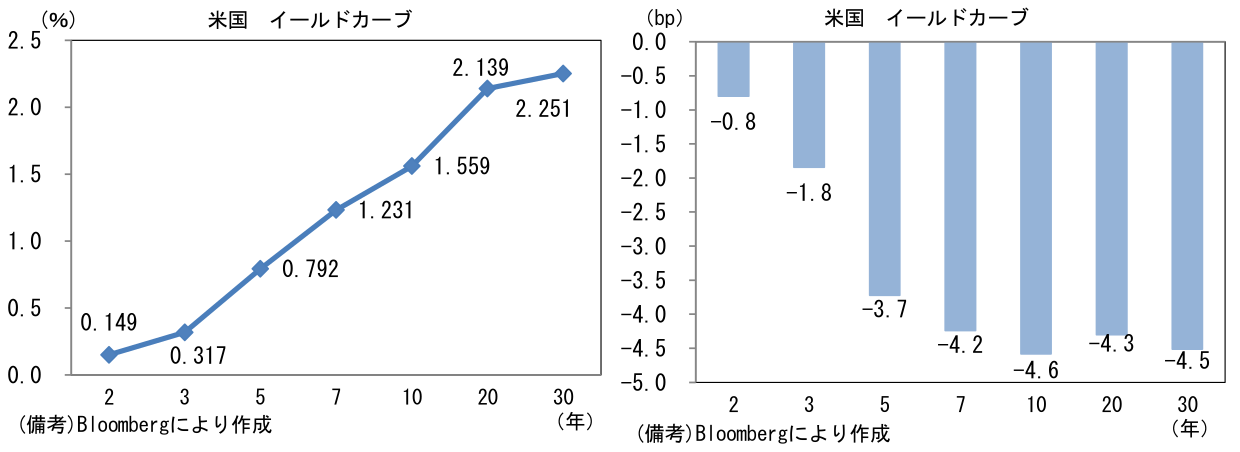

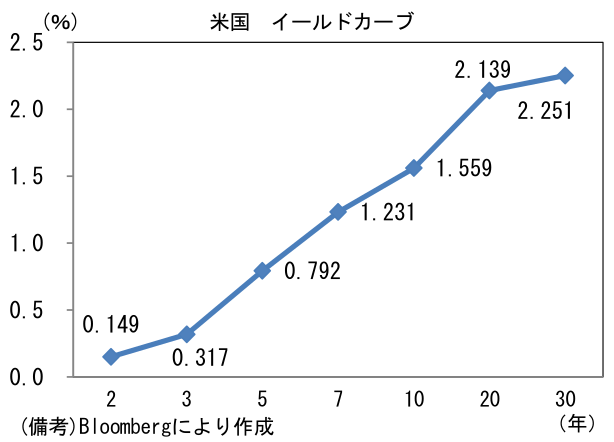

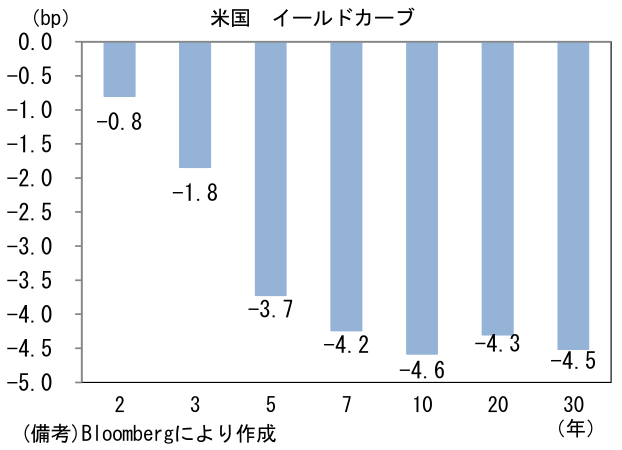

- 米金利カーブはブル・フラット化。株式市場の下落を受けて逃避需要が高まった。予想インフレ率(10年BEI)は2.331%(▲2.4bp)へと低下。債券市場の実質金利は▲0.774%(▲2.2bp)へと低下。

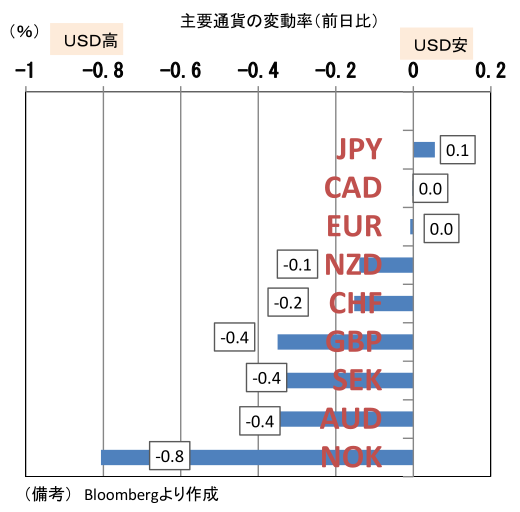

- 為替(G10通貨)はUSDとJPYとEURが堅調。USD/JPYは109近傍、EUR/USDは1.20近傍で一進一退。資源国通貨は総じて下落。コモディティはWTI原油が62.4㌦(▲0.9㌦)へと低下し、銅は9322.0㌦(▲54.0㌦)へと低下。金は1777.3㌦(+7.9㌦)へと上昇した。景気の強さを反映する「銅」と安全資産「金」の相対価格は低下。ビットコインは続落。

注目ポイント

-

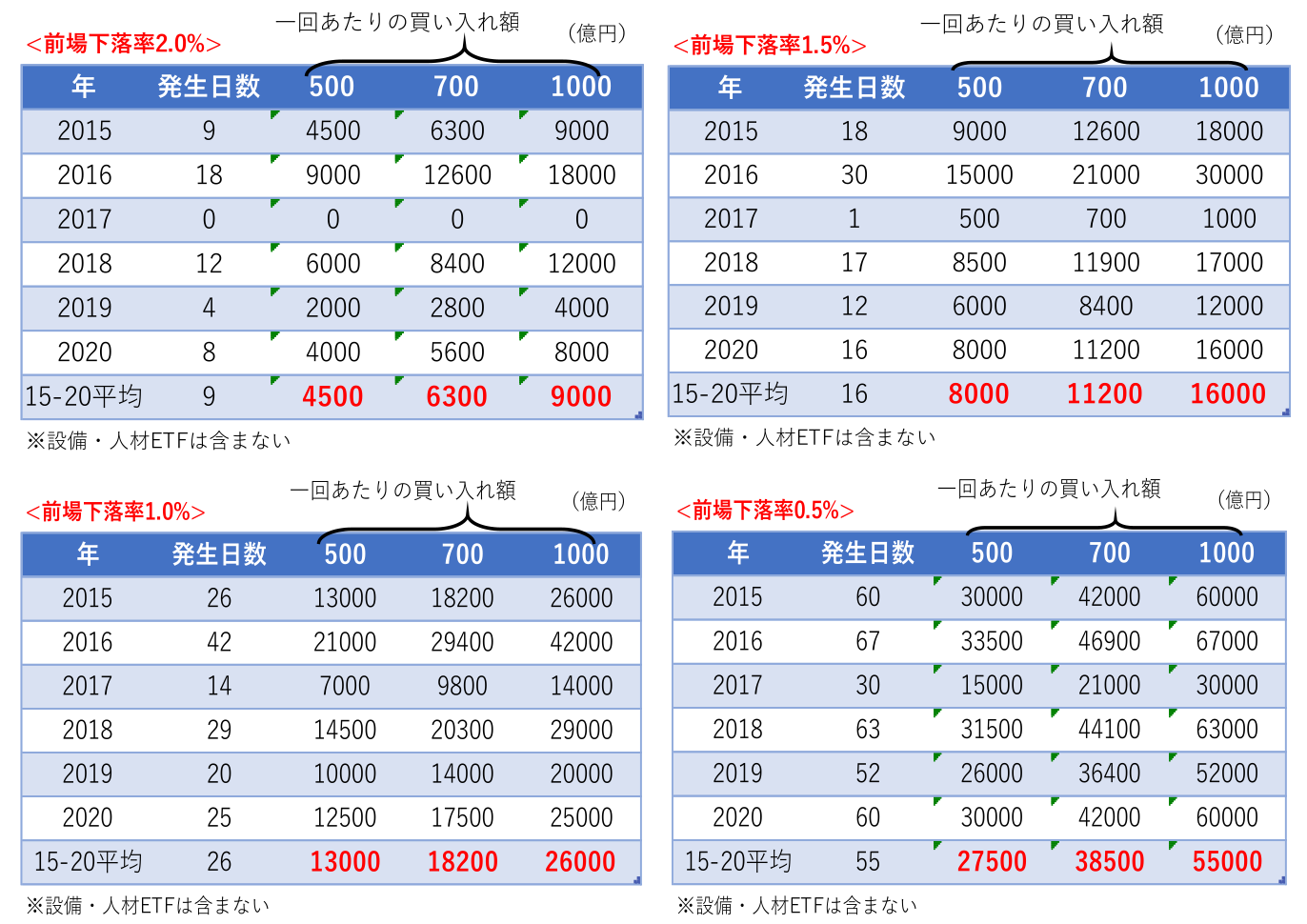

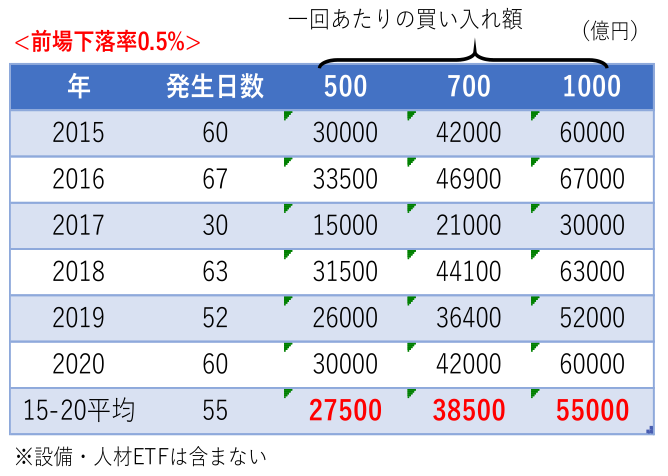

20日はTOPIXの前場下落率が1.25%と、1%を超えていたにもかかわらず、日銀はETF買入れを見送った。これまでの経験に従えば、日銀は金融政策決定会合が開催された翌月から新たな方針に基づき買い入れを実施してきた。4月入り後、TOPIXの前場下落率が(3月19日以前の買い入れ基準とされていた)1%に到達したのは昨日が初めてであったから、「6兆円」の買入れ目標を削除したその真意は、事実上の買い入れ停止だった可能性が浮上してきた。また4月以降はそれまで毎営業日買い入れが実施されていた「設備・人材ETF」の買い入れも停止している。

-

筆者は4月以降も「前場1%基準」が維持され、その日の後場に500億円の買い入れが実施されると考えていた。その場合の年間買い入れ額は1.3兆円程度(設備・人材ETFを除いたベース)となり、株式需給に相応のプラス影響が見込まれた。従来の6兆円から大幅に減額されるとはいえ、2020年の海外投資家の売り越しが3.3兆円あったことを踏まえれば、そのインパクトは小さくない。

- 現時点で新たな買い入れ基準についてヒントはなく、それを予想するのは難しい。前場下落率〇%といった単純な基準ではなくなった可能性が考えられる。念のためTOPIXの前場下落率が1.5%を超えた日に500億円(700億円、1000億円については下表参照)の買い入れ額があると仮定して、年間買い入れ額を簡易的に試算したところ0.8兆円程度という結果になった。2%基準ならば僅か0.5兆円である。2016年のようなリスクオフ再来となれば、さすがに機動的な買い入れが実施されるとみられるが、当面の買い入れペースは1兆円未満もしくはゼロに留まる可能性が高い。前場下落率が日銀基準に抵触し、後場の切り返しを狙うトレードは過去のものになりそうだ。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般