- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月105程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウ(▲0.3%)は下落も、S&P500(+0.4%)とNASDAQ(+1.5%)は上昇して引け。米長期金利の上昇が一服し、NASDAQは買い安心感が広がった。VIXは19.6へと低下。社債市場はIG債(投資適格)、HY債(投機的格付)が共に堅調。

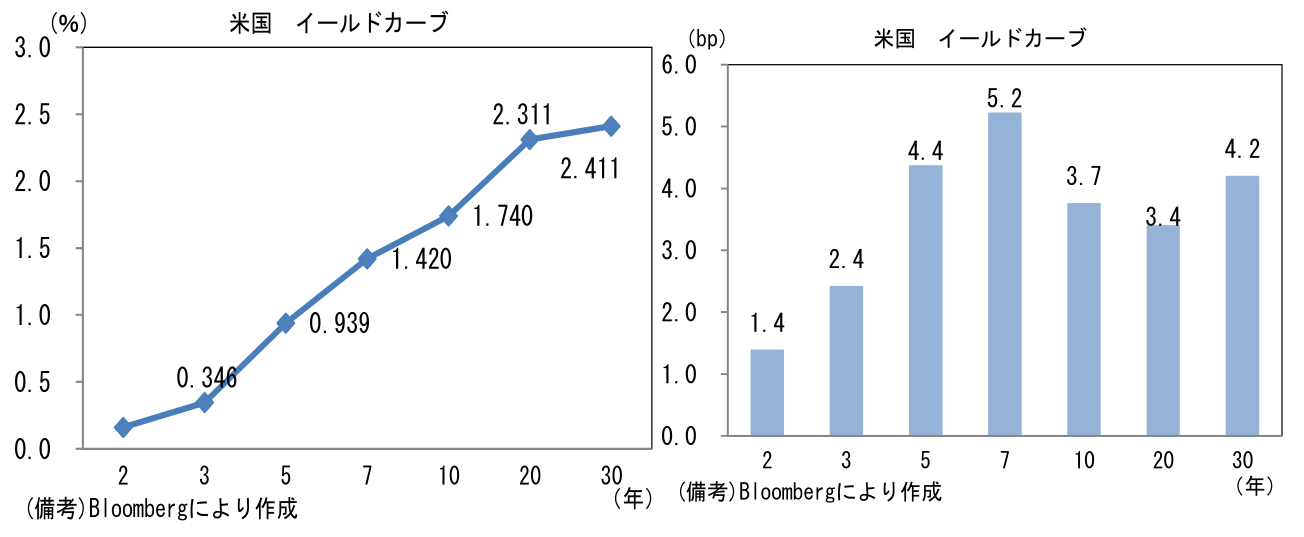

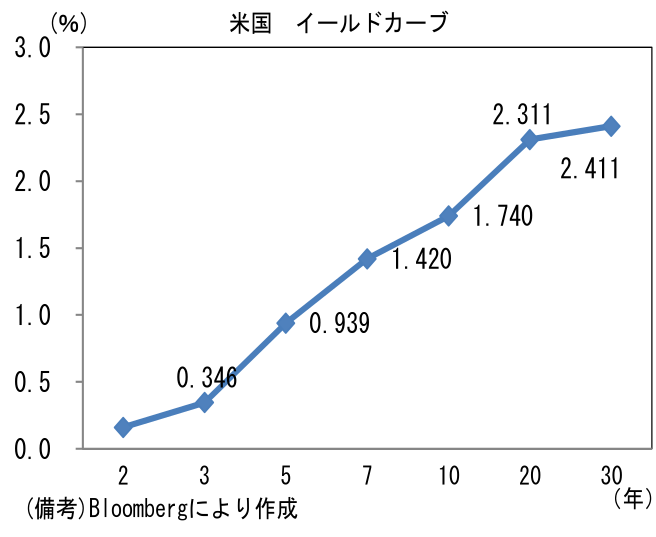

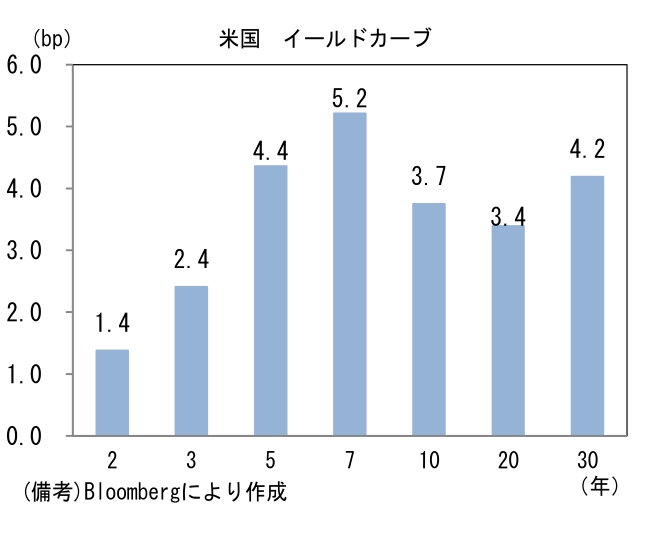

- 米金利カーブは中期ゾーンの金利上昇が目立った。予想インフレ率(10年BEI)は2.374%(+2.7bp)へと上昇し、債券市場の実質金利は▲0.636%(+0.7bp)へと上昇。

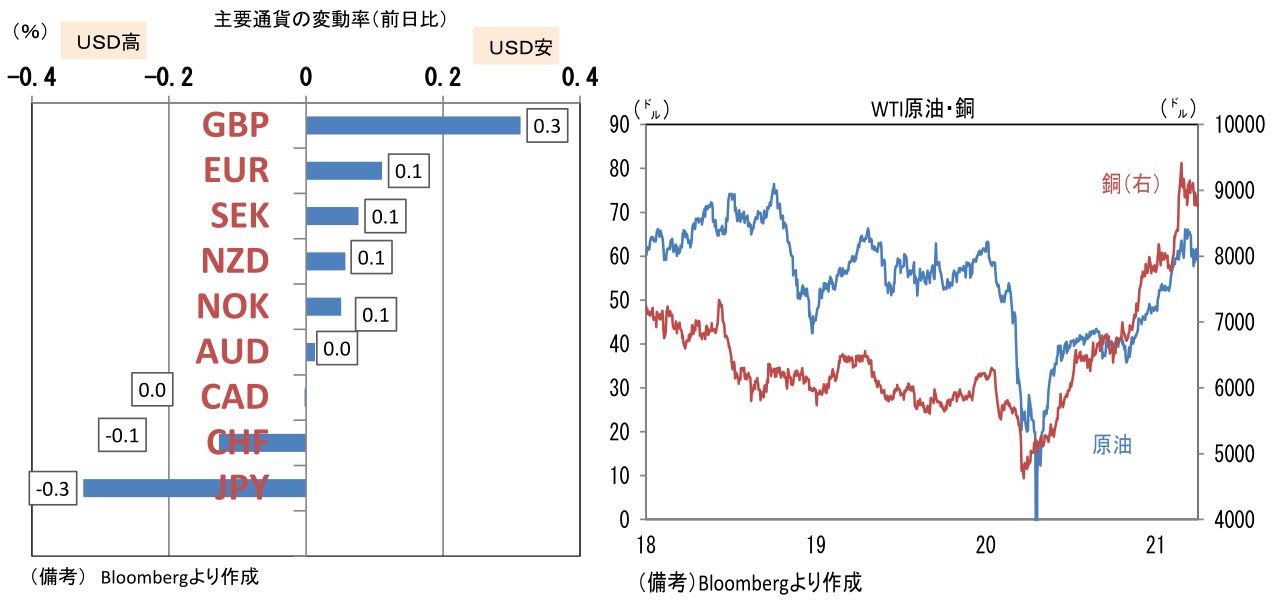

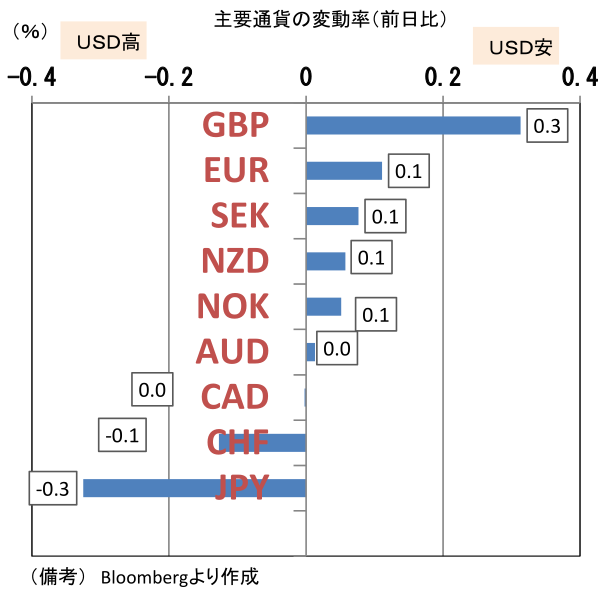

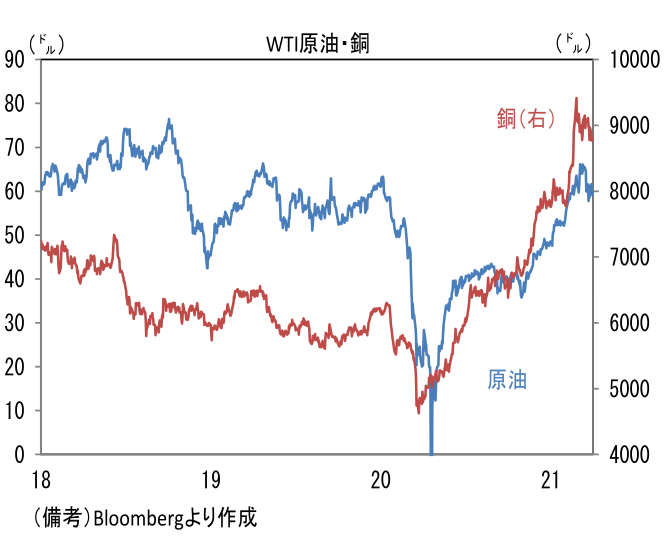

- 為替(G10通貨)はUSDが堅調。USD/JPYは約1年ぶりに110へと到達した後に111を試す展開。EUR/USDは1.17前半で一進一退。コモディティはWTI原油が59.2㌦(▲1.4㌦)へと低下。銅は8785.5㌦(+12.0㌦)へと上昇。金は1713.8㌦(+29.9㌦)へと上昇。安全資産「金」と景気の強さを反映する「銅」の相対価格は低下。ビットコインは上昇。

経済指標

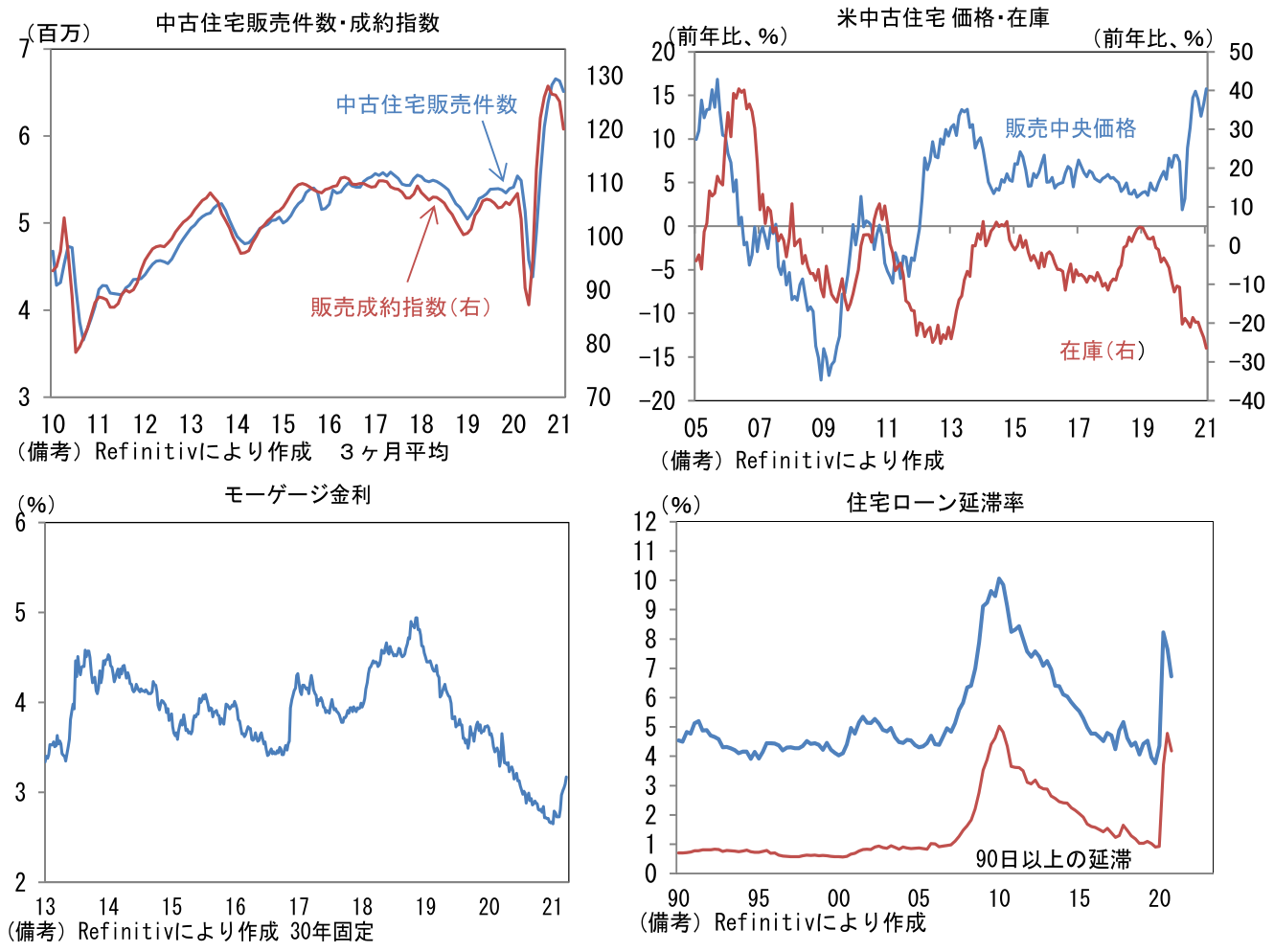

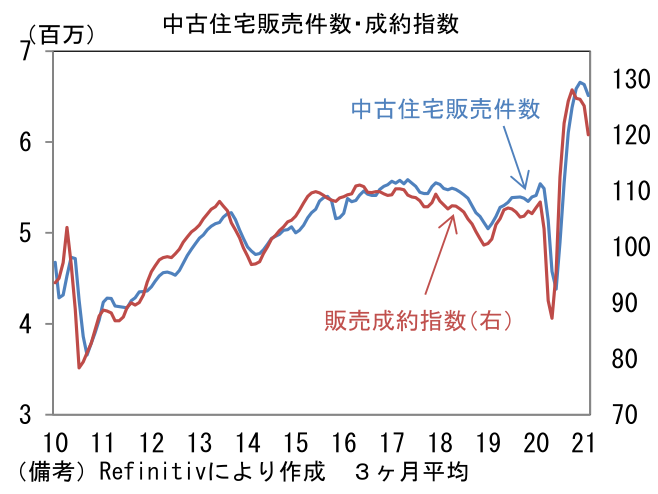

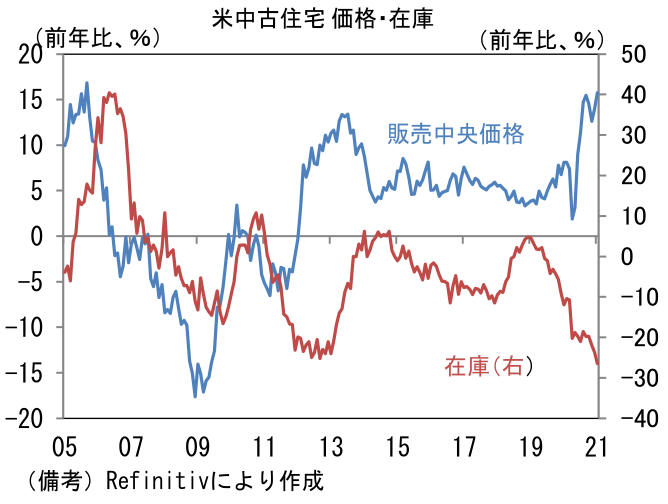

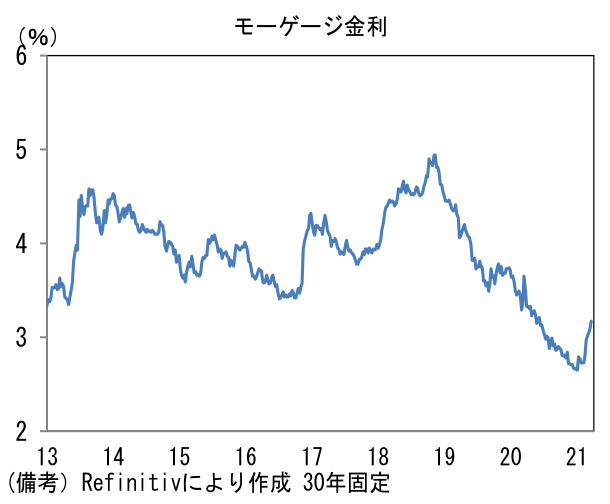

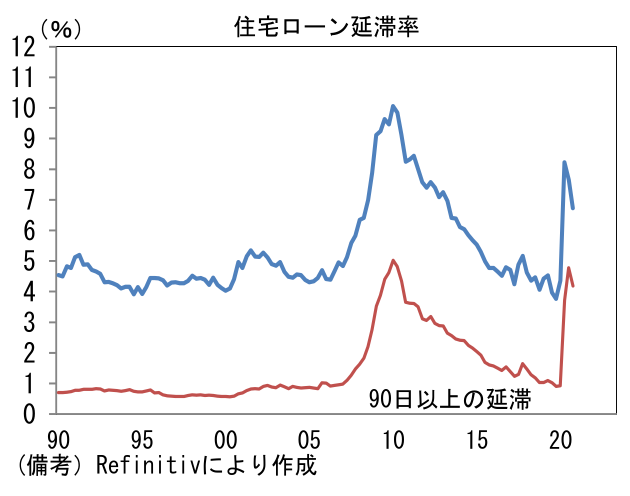

- 2月米中古住宅販売成約指数 は前月比▲10.6%と市場予想を大幅に下回り、前年比でも▲2.7%へとマイナス圏に沈んだ。悪天候による下押しもあったとみられるが、既往の在庫不足、物件価格上昇が効いた模様。またモーゲージ金利の反転上昇によって住宅購入希望者がローンを組みにくくなったことも影響した可能性がある。年初に2.7%を割れていた30年固定金利は3月に3.17%まで上昇。今後は住宅ローン延滞率の高止まりも懸念される。

- 雇用統計の先行指標として注目されているADP雇用統計によると3月の民間雇用者数は前月比+51.7万人であった。現在のところBLS雇用統計の非農業部門雇用者数は前月比+65.0万人が予想されている。

注目ポイント

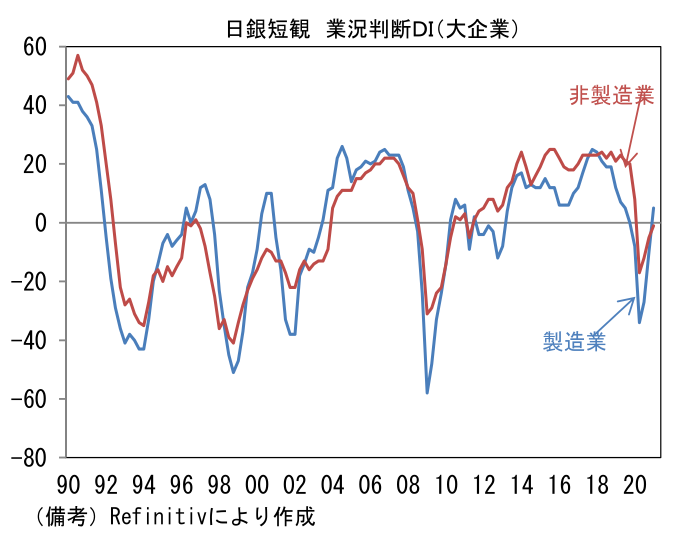

- 日銀短観(3月調査) によると業況判断DIは 大企業製造業 が+5へと前回調査対比15pt改善。 大企業非製造業 も▲1へと4pt改善。 全規模全産業 は▲8へと7ptの改善であった。首都圏を中心とする緊急事態宣言にもかかわらず、全ての規模で製造業・非製造業を問わずDIは上向いた。国内最終需要の復調と、米国と中国を中心とする海外経済回復が背景にある。

- 大企業製造業 では自動車の回復が目立った。半導体不足に直面するとはいえ、国内外の需要回復を反映しDIは+10へと23pt改善。鉄鋼(▲25→▲5)もその恩恵を受けた。また電気機械は5G関連需要によって+18へと19pt改善。国内外の設備投資復調を受けて、はん用機械(0→+12)、生産用機械(▲21→+8)、業務用機械(▲15→▲2)は何れも大幅に改善した。

- 大企業非製造業 では不動産(▲4→+15)、建設(+17→+22)が改善したほか、旺盛なIT関連投資等を反映して情報サービス(+23→+31)、通信(+29→+29)、対事業所サービス(+13→+24)が改善。外出機会の減少が宿泊・飲食サービス(▲66→▲81)に打撃を与えるも、小売(+23→+19)は堅調に推移した。コト消費からモノ消費へのトレンド変化が見て取れる。大企業全産業DIは+2へと10pt改善してコロナパンデミック発生以降初めてプラス圏を回っている。

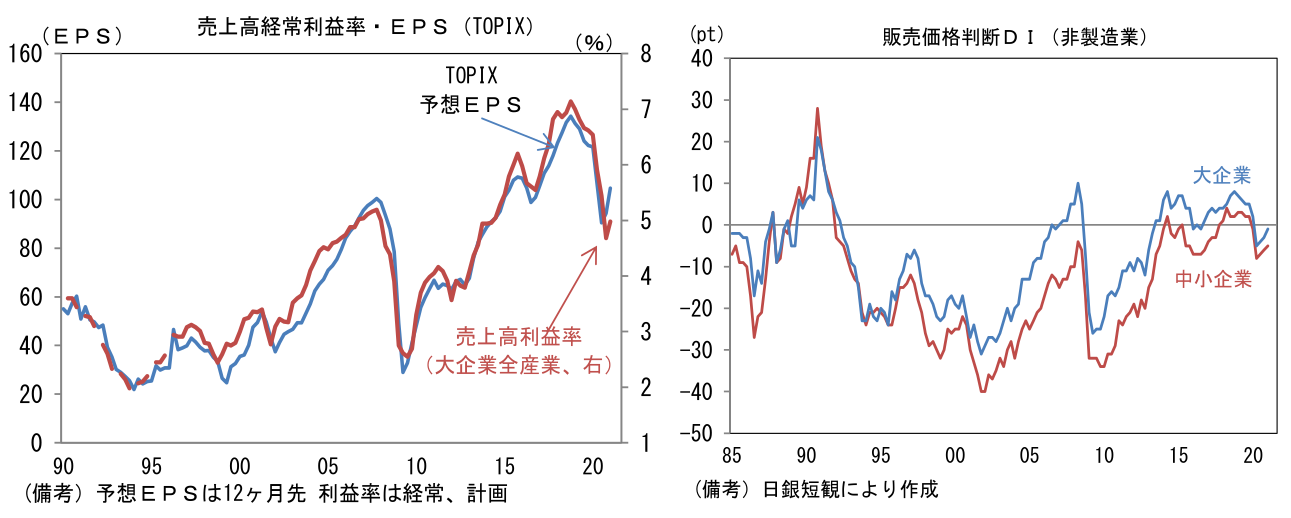

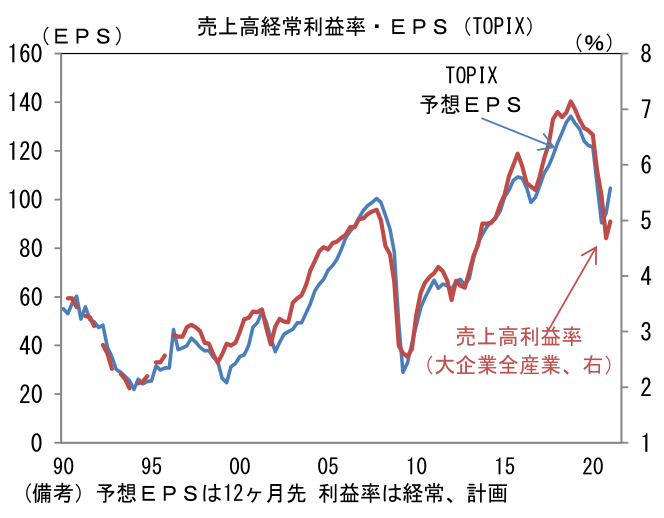

- 株式市場との関連では、TOPIXと近似する大企業全産業の売上高経常利益率に注目したい。短観ベースの21年度利益計画は5.0%へと前回調査対比で改善。製造業は6.3%、非製造業は+4.1%であった。この尺度がTOPIXの予想EPSと密接に連動することを踏まえると、これまで楽観的な方向に修正されてきたアナリスト予想はその妥当性が担保されたことになる。利益率の改善は中堅、中小でも観察されており、企業が価格決定力を取り戻している様子が窺える。販売価格判断DIはコモディティ価格上昇を反映して製造業を中心に上向くなか、コモディティ価格の直接的な影響を受けにくい非製造業も上向いた。価格決定力の弱い中小非製造業もマイナス幅が縮小した。コロナパンデミックによる需要停滞に直面した企業は、値下げによって需要を掘り起こす戦略に距離を置き、採算を確保しているようにみえる。

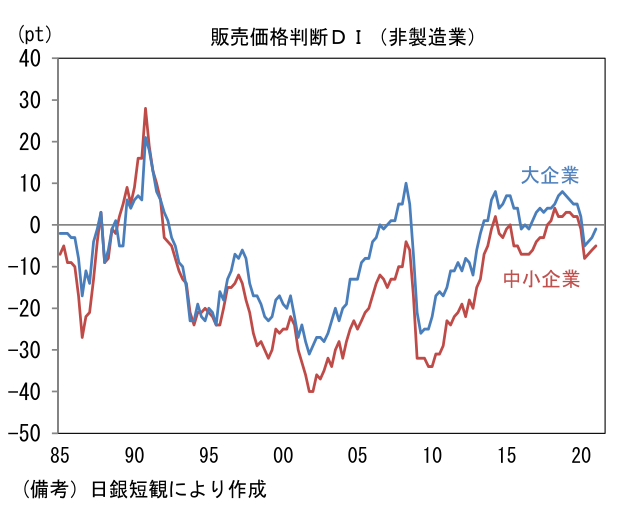

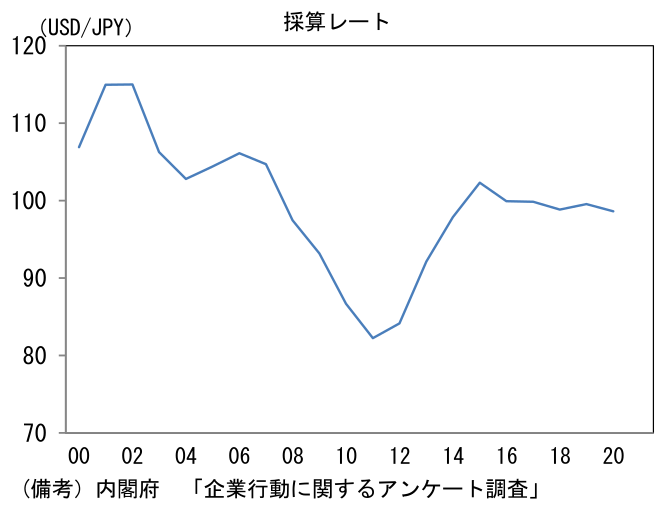

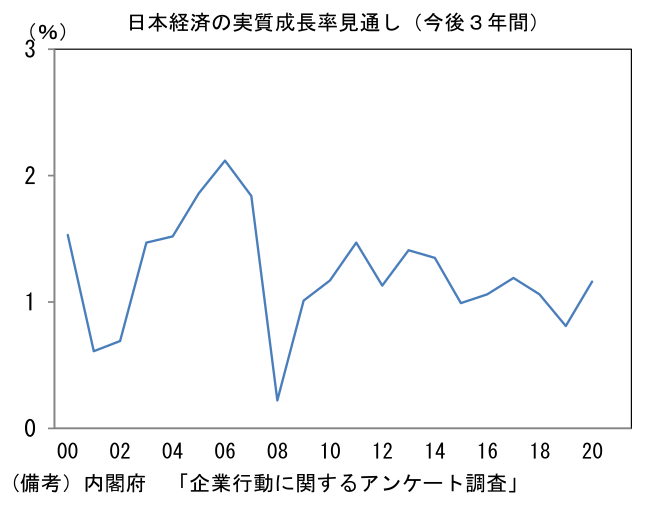

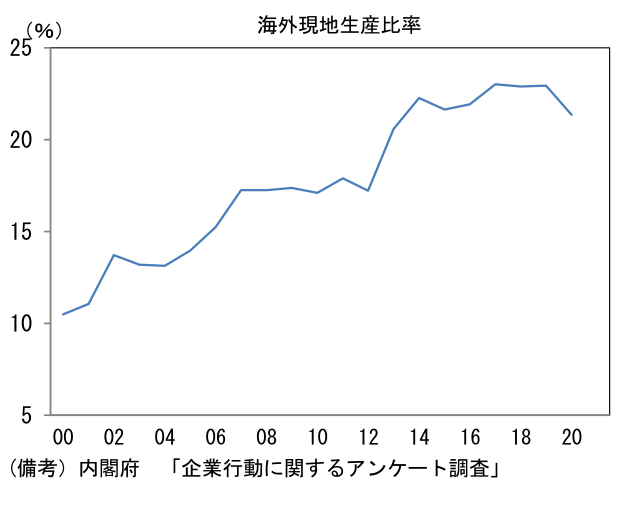

- 大企業全産業の21年度 設備投資計画 は前年度比+3.0%と予想外に増加。コロナ禍の長期化にもかかわらず、エコノミストが懸念していたほど企業の慎重姿勢は強まっていない模様。実のところ、こうした比較的堅調な企業マインドは30日に内閣府が公表した「企業行動に関するアンケート調査結果」でも示されていた。調査期間は首都圏を中心とする緊急事態宣言下にあった1月、対象は東証・名証の上場企業(約2700社)。同アンケートの主要調査項目である「今後3年間の我が国の実質経済成長率見通し」は+1.2%と、コロナパンデミック発生前の3年平均(+1.1%)を僅かながら上回っていた。底堅い成長率見通しの背景には、20年度に激しく落ち込んだリバウンド要因もあるが、リーマンショック時のような落ち込みが観察されていないことに鑑みると、企業がコロナ禍終息を見据えて中長期の成長期待を維持している可能性が指摘できる。また、海外現地生産比率(同アンケートの調査項目)の上昇一服が国内設備投資計画にプラスの影響を与えた可能性もある。企業の採算レート(同アンケートの調査項目)は過去5年にわたって実勢レートを下回る水準で安定しているため、リーマンショック後の円高対策で海外移転した生産設備が国内に回帰してくる可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般