- HOME

- レポート一覧

- ビジネス環境レポート

- 年金改革2025シリーズ 「財政検証の枠組み」

- Illuminating Tomorrow

-

2024.08.08

年金・保険

社会保障制度

年金制度

年金改革2025シリーズ 「財政検証の枠組み」

~財政検証の理解に向けて その4~

小川 伊知郎

- 要旨

-

- 本シリーズは、普段年金制度に関わっていない方々向けに、極めて基礎的なことから順次知識を深めて、財政検証を少しでもよく理解して頂くことをねらいとしています。

- 「財政検証」は社会保障審議会年金部会で審議されており、今回の結果は2024年7月3日に公表されました。

- 財政検証の枠組みは2004年に大きく見直され、それより前の「保険料の再計算」から、「保険料の上限の固定」「マクロ経済スライドの導入」「積立金の100年間での取崩し」「基礎年金への税金の投入割合の2分の1へのアップ」のもとでの「財政状況の検証」に変わりました。

- 目次

1.本シリーズのねらい

2024年度は、5年に一度の公的年金制度のチェックである「財政検証」が実施される年であり、去る7月3日に結果が公表されたところです。本シリーズ「財政検証の理解に向けて」では、普段年金制度に関わっていない方々向けに、極めて基礎的なことから順次知識を深めて、財政検証を少しでもよく理解して頂くことをねらいとしています。詳しくは「その1 わが国の年金制度」をご覧ください(小川(2024)その1参照)。また、一部厳密でないと感じる部分もあるかもしれませんが、わかりやすさを優先していますので、ご容赦願います。

2.財政検証を検討する場

これまで、その1「わが国の年金制度」、その2「国民年金(基礎年金)の見方」、その3「厚生年金保険の見方」と順次触れ、公的年金制度への理解を進めながら準備してきました。今回からいよいよ財政検証そのものに入っていきます。初めて入ったトンネルを進む際に、入口付近からは長さやカーブなどのこの先の様子が分からなくて不安ですので、ここからは先回りして出口の明かりの先、即ちゴールである財政検証結果から、足りない知識を補いながら見ていきましょう。

この資料は、2024年7月3日に開催された第16回社会保障審議会年金部会で公表された「財政検証結果」の最初のページです。社会保障審議会は「『厚生労働大臣の諮問に応じて社会保障に関する重要事項を調査審議すること』他の事務をつかさどる」とされており、中央省庁再編に伴う審議会の再編で2001年に発足しました。そして個別分野の1つとしての年金部会が設置され、現在は学者、使用者サイド、労働者サイド、シンクタンク、年金数理人など19名で構成されています。

16回という開催回数は今回の財政検証に向けた2022年10月からの回数で、5年前の財政検証時の全15回を既に上回っています。財政検証は国民年金法他で、少なくとも5年ごとに行うことが法定されています。サイクルが5年ごとなのは、追って触れるとおり財政検証には出生、死亡などの人口動態を反映するため、5年ごとの国勢調査の確定値を出発点として推計される「日本の将来推計人口」に合わせていると考えられます。

また、その1で触れた「確定給付企業年金」「確定拠出年金(企業型)」「iDeCo」などの私的年金は、2013年に年金部会から分離する形で創設された「企業年金部会」を前身とする「企業年金・個人年金部会」で審議されます。筆者は前サイクルである2018~22年の間、(公社)日本年金数理人会理事長の立場で委員として審議に参加していました。

3.財政検証の枠組みとその変更

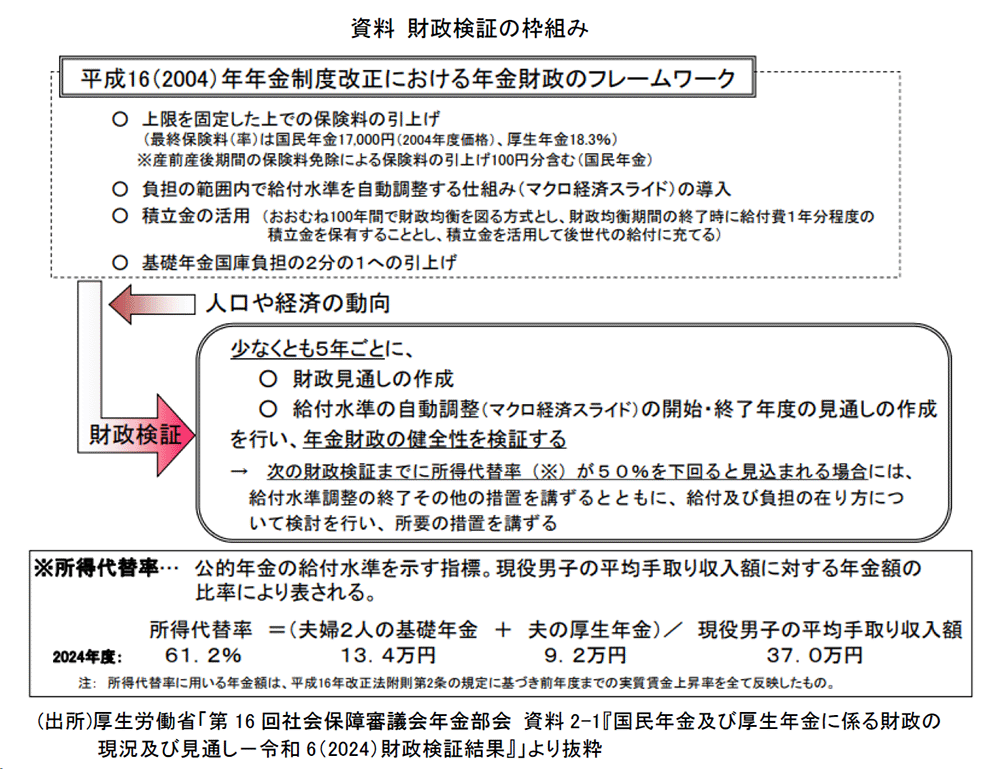

資料の上部に「2004年年金制度改正における年金財政のフレームワーク」とあります。これは2004年から新しい枠組みに変わったことを表しています。それより前も同じく5年ごとでしたが「検証」ではなく「再計算」と呼ばれていました。その1で触れたとおり公的年金制度は「給付建て」ですから「給付=保険料+運用益」という関係式において左辺の給付を先に定めて、その給付を賄うためには保険料を幾らにすればよいかを計算します。このように5年ごとに保険料を「再計算」していました。

しかしながら少子高齢化などの影響もあって、再計算のたびに保険料は上昇の一途を辿ってきたため、2004年に資料の4つの○のとおり大きく枠組みを変更しました。一番大きな変更は次の1つ目です。

(1)上限を固定した上での保険料の引上げ

これまで再計算の都度引上げられてきた保険料を、国民年金では2017年4月の16,900円、厚生年金では同年9月の18.3%をそれぞれ上限として固定しました。資料に「2004年度価格」とあるのは、その2(小川(2024)その2参照)で触れたとおり、保険料は賃金に応じて変動するため「2004年度時点での賃金のままであれば」という意味です。また、※の部分は、2019年4月から国民年金において「産前産後期間」即ち、出産予定日が属する月の前月から4か月間の国民年金保険料が免除されることとなり、この免除分の保険料を加入している全員で負担するため、100円引上げられたことを示しています。この結果合計17,000円で固定されています。

ここで「あれ、おかしいな」と思った方もいると思います。年金制度は給付建てと掛金建てのいずれかであって、公的年金制度は給付建てで関係式「給付=保険料+運用益」の左辺を先に定めて右辺の保険料を計算しているのに、同時に右辺の保険料も固定してしまうと、関係式をなりたたせることができなくなってしまうのではないか、という疑問です。実はこれが財政検証を理解するための大きなポイントなのですが、これは次回のテーマとし、先に資料の残り3つの○について説明します。

(2)「マクロ経済スライド」の導入

「マクロ経済スライド」は最近見聞きする機会が増えました。その2で「給付額は物価に合わせて変動するが、変動幅は『年金額の増加を抑える調整』をする」と説明しました。この調整が「マクロ経済スライド」です。個別の経済活動を集計した一国の経済全体に着目した「マクロ経済」を冠しているため、わが国全体の経済状況に応じた物価の上がり下がりを反映するという印象を受けますが、実際は「物価上昇時にのみ年金額の引上げ幅を抑える」という仕組みです。例えば2024年度の変動幅は本来+3.1%でしたが、マクロ経済スライド部分が▲0.4%だったので、年金額は差引き+2.7%の増加となりました。この調整によって生まれた余裕分は、将来世代の年金額の水準の確保につなげています。なお、マクロ経済スライドについてより詳細に知りたい方は、厚生労働省の「マンガで読む公的年金制度」をご覧ください(厚生労働省参照)。

(3)積立金の活用

その1で触れたように公的年金制度は現在の給付の財源をその時々の保険料で用意する、いわば「現役世代から受給世代への仕送り」である「賦課方式」ですから、「積立方式」とは異なり積立金は必要ないと思われるもしれません。しかしながら、保険料支払いと年金受取りの時期の差、人数の変動などで差額が生じ、またこの差額を運用することで損益が発生しますので、これらが積立金となります。2024年3月末の積立金残高は約255兆円です。一方、2022年度の給付総額は約53兆円です。資料の( )内は「100年後に1年間の給付が賄える分を残すように、現在の積立金を今後の年金支払に充てる」ということです。よく見聞きする「100年安心」は部会でコメントされたものではありませんが、この積立金活用にある「100年」がもとになっています。

(4)基礎年金国庫負担の2分の1への引上げ

引上げ前の3分の1から税金での負担割合がアップしました。「公的年金制度は社会保険方式がいいか税方式がいいか」といった2分論が展開されることがありますが、全国民が加入する国民年金(基礎年金)部分は、既にその財源の半分は税金で賄われています。これによって自らが支払った保険料より多くの給付を受け取ることが可能となっており、また引上げ部分の6分の1は消費税の8%への増税で賄われたものの、もともとの3分の1部分へは所得税も投入されており、再分配機能が結果的に公的年金制度にも働いています。

4.おわりに

財政検証の枠組みが理解できたところで、次回は3.(1)の最後で宿題とした部分を含めて財政検証では具体的に何をどうしているのかを見ていきましょう。

【参考文献】

-

小川伊知郎(2024)「年金改革2025シリーズ 『わが国の年金制度』~財政検証の理解に向けて その1 ~」

-

小川伊知郎(2024)「年金改革2025シリーズ 『国民年金(基礎年金)の見方』~財政検証の理解に向けて その2 ~」

-

厚生労働省 マンガで読む公的年金制度 第 07 話 給付と負担をバランスさせる仕組み 下方「マクロ経済スライドってなに?」

小川 伊知郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。