- HOME

- レポート一覧

- 第一ライフ研レポート

- 企業活動レビュー(財務情報の視点)『企業の稼ぐ力は改善したが、国内事業での稼ぐ力の改善は道半ば』(2024年7月号)

- 第一生命経済研レポート

-

2024.06.20

日本経済

金融市場

企業

株価

企業活動レビュー(財務情報の視点)『企業の稼ぐ力は改善したが、国内事業での稼ぐ力の改善は道半ば』(2024年7月号)

佐久間 啓

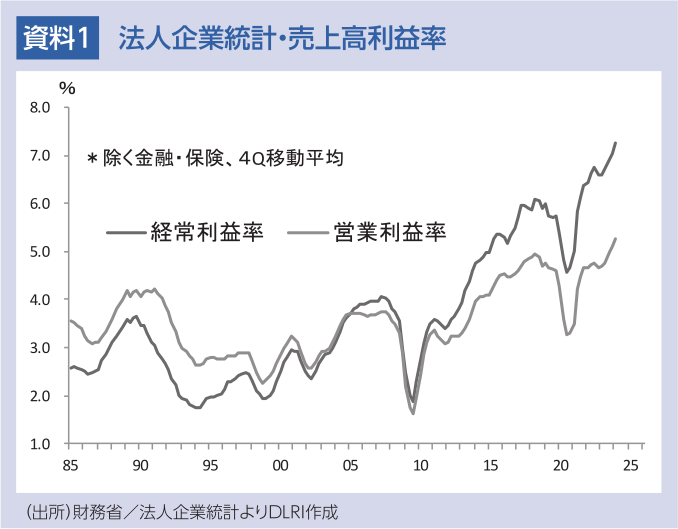

2024年2月には日経平均株価が史上最高値を更新。3月には、日銀が11年続いた量的・質的金融緩和政策を終了、と、このところ日本経済の節目を感じさせる出来事が相次いだ。そうしたなか、1990年代の厳しいバランスシート調整を経て、日本企業の稼ぐ力も強化されている。法人企業統計によれば2022年度の売上高経常利益率は6.03%(全規模・全産業ベース)を記録。図1の通り、平成バブル時代の3%台、2000年代前半の「いざなみ景気」時代の4%を超えて、2013年以降順調に利益率を高めてきている。

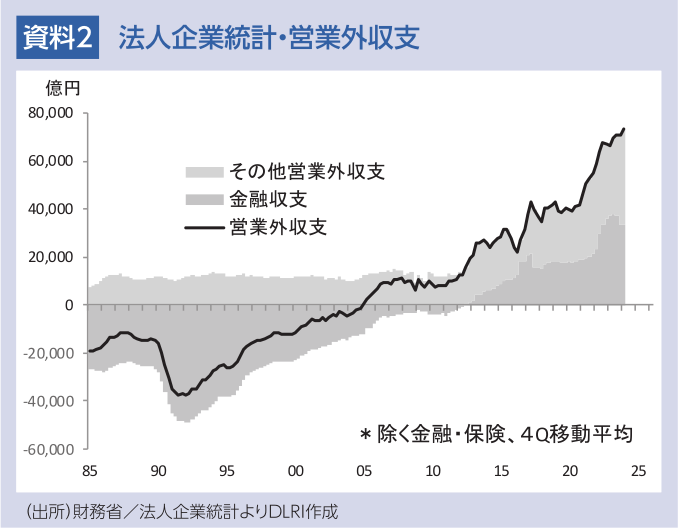

また、日本企業の利益率は、1990年代まで、「営業利益率>経常利益率」という関係が当たり前のように続いていたが、2005年以降、その関係が逆転。足元ではその差が拡大している。つまり、経常利益=営業利益+営業外収支であるので、1990年代までは営業外収支がマイナス、2005年以降はプラスになり、その幅を拡大させているということだ。

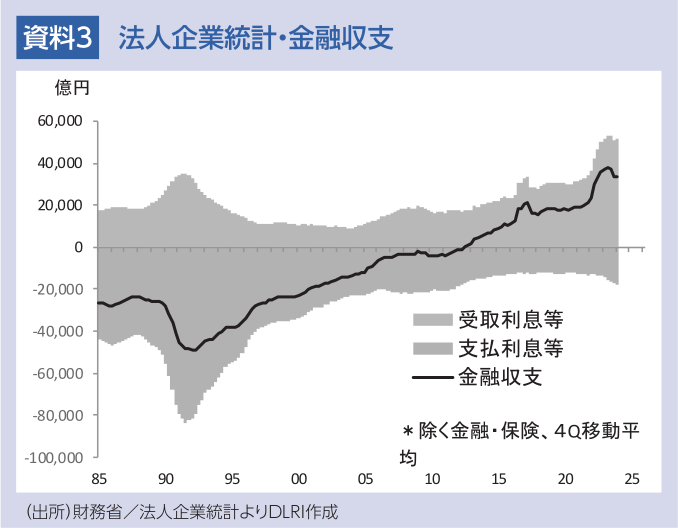

営業外収支は金融収支とその他収支に分けられるが、それぞれの動きをみたものが図2だ。この間の営業外収支のプラス転換は、金融収支のマイナスからプラスへの転換が大きな要因であることが分かる。この金融収支のダイナミックな変化は、借入金の削減、低金利環境継続による支払金利の減少で説明できる部分も大きいが、注目すべきは2002年から2008年の“いざなみ景気”以降の受取利息等の拡大だ。(図3参照)

日本企業は製造業を中心に、成長を求めて海外進出を進めてきた。対外直接投資残高は318.6兆円(財務省、2023年12月末、速報値)に上る。足元、企業は年間投資キャッシュフローのうち3割程度を投融資に振り向けているが、その大宗は海外だ。そうした投融資先からの利息・配当金が金融収支のプラス幅拡大を支えている。ただ、経常利益ベースの企業の稼ぐ力は確かに強くなったが、営業利益率の動きをみると、国内事業での稼ぐ力は顕著に改善しているとは言いにくい。「金利ある世界」の到来も予想されるなか、低金利のうちに、資本効率の向上による国内事業での稼ぐ力の改善が求められる。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。