- Research Report

-

2026.06.10

AI・テクノロジー

次世代技術

デジタル化・DX

マーケット見通し

株価

AI(人工知能)

資産形成・資産運用

米国AI企業の上場ラッシュは何を変えるのか

~未上場AIブームが個人マネーに流れ込む日~

柏村 祐

- 要旨

-

- これまで未上場企業や一部の投資家を中心に進んできたAIブームは、米国の有力AI企業の上場観測を契機に、未上場市場から上場市場へと広がろうとしている。これは、未上場市場で膨らんだ期待が、家計マネーにも直接・間接につながる大きな転換点となる。

- AI企業のIPOは、資本市場の構造に3つの変化をもたらす可能性がある。第一に、半導体やデータセンターなど巨額の先行投資を必要とするAI関連インフラ投資を伴う資金調達の主戦場が上場市場を通じて一段と活発化する。第二に、AIインフラとAIサービスのいずれが中長期的な収益の源泉となるのかを巡る市場の選別が進み、株式市場における評価軸や資金配分に変化をもたらす。第三に、AIブームが金融市場の安定性に対する新たなリスク要因として認識されるようになる。

- 個人投資家にとっては、これまで間接的にしか投資機会を得られなかったAI企業が、上場を機に身近な投資対象となる。さらに、ETFや投資信託への組み入れ、主要株価指数への採用を通じて、AI関連資産は家計の資産形成に深く組み込まれていくと考えられる。一方で、知名度の高いAI企業への投資機会が広がることで、「保有していない不安」が投資家心理を刺激し、過熱した相場に巻き込まれるリスクも高まる。

- AI産業の成長余地は大きいものの、「AI企業だから買う」という単純な投資判断には注意が必要である。個人投資家に求められるのは、ブームに追随することではなく、AI投資の時代においては、熱狂そのものを否定するのではなく、それを自らの投資戦略の中で適切に設計し、管理していく姿勢が求められる。

- 目次

1. 未上場AIブームは「一部投資家の物語」ではなくなる

AI企業のIPOは、資本市場における現実的な論点として意識され始めている。米国では、AnthropicやOpenAIなどの有力AI企業について、上場準備や高い企業価値評価に関する報道が相次いでいる。これに加え、AI専業ではないものの、SpaceXも6月12日にNasdaqで取引開始予定と報じられており、巨大未上場企業が公開市場へ移行する動きとして注目されている。もっとも、これらの企業が実際にいつ上場するのか、どの程度の評価額になるのかは、まだ確定していない。市場環境、規制対応、企業側の資本政策によって、実際の上場時期や条件は変わりうる。それでも、これらの報道が注目される意味は大きい。未上場市場で高く評価されてきたAI企業が上場すれば、その企業価値は、限られた投資家の間で決まるものから、上場市場で日々評価されるものへと変わる。つまり、AI企業のIPOは、単なる人気企業の上場ではない。未上場市場で膨らんできたAI投資ブームが、上場市場へ移行する可能性を示す出来事である。ここでいうAIブームとは、AIの技術利用そのものの広がりだけを指すものではない。基盤モデルを含むAI技術の実用化期待を背景に、AI企業、半導体、クラウド、データセンター、電力、人材などに巨額の資金が集まる投資・産業ブームを指している。これまで個人投資家がこのAIブームに参加する方法は、主に間接的なものだった。大型テック株、半導体株、クラウド関連企業、データセンター関連企業、あるいはAI関連ETFを通じて、AIの成長を取り込む形である。

しかし、AI企業そのものが上場すれば、投資家の選択肢は一段広がる。AIモデル、AIアプリケーション、AIエージェント、企業向けAIサービスを収益源とする企業が、上場を機に身近な投資対象となる。これまで限られた投資家の間で取引されていたAI企業の価値が、誰もが価格を確認できる市場に置かれるのである。この変化は、家計の資産形成にも深く関係する。上場企業になれば、ETFや投資信託への組み入れ、主要株価指数への採用を通じて、AI関連資産は家計の資産形成に深く組み込まれていくと考えられる。

本稿では、AI企業のIPOを単なる株価上昇期待としてではなく、未上場市場で膨らんだAIブームが上場市場へ移行することで、資本市場の価格形成や個人投資家の資産形成にどのような変化をもたらすのかを論じたい。

2. AI企業IPOが市場にもたらす3つの構造変化

(1) 資金調達の主戦場が、未上場市場から上場市場へ移る

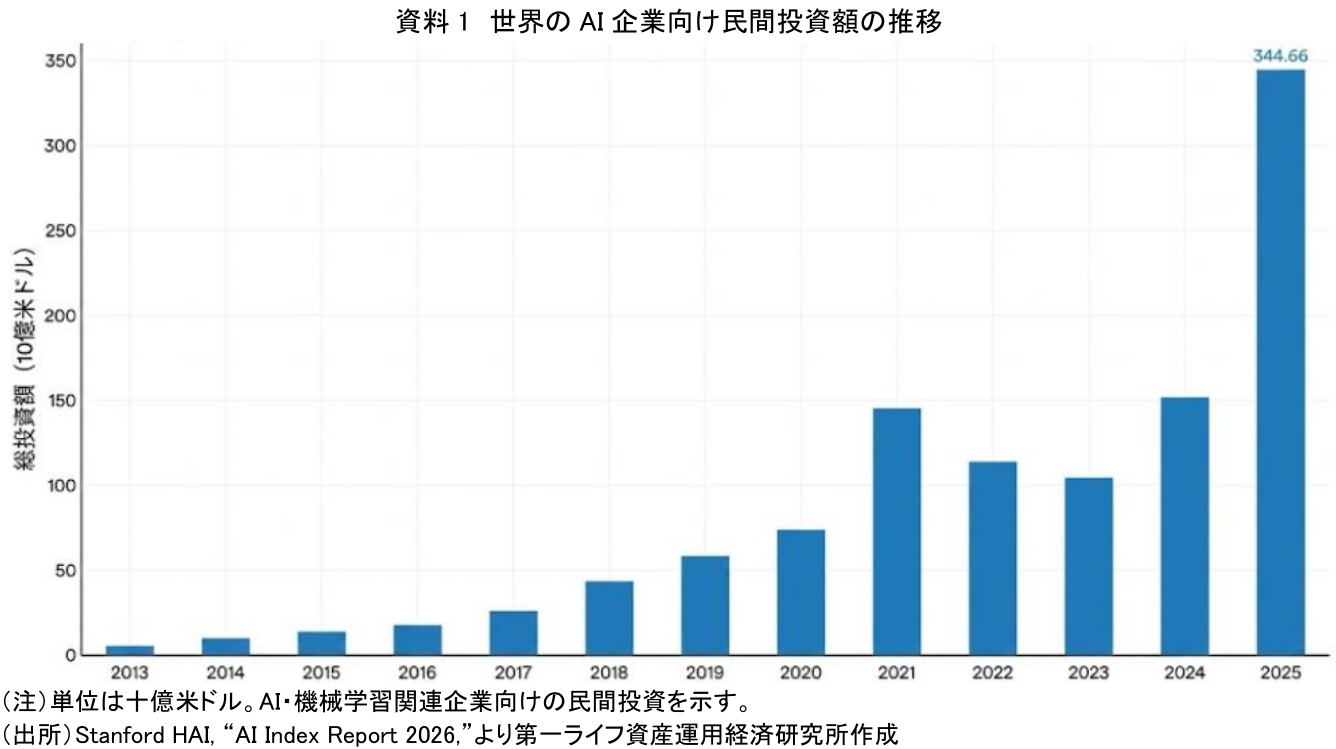

第一の変化は、AI企業の資金調達の主戦場が、未上場市場から上場市場へ広がることである。AI企業は、従来のインターネット企業とは資金需要の性格が異なる。かつてのソフトウェア企業は、一度サービスを作れば、追加の顧客を獲得するコストを比較的低く抑えられると考えられてきた。ところが、AI企業では、モデルの学習、推論、データセンター、半導体、電力、人材に継続的な資金が必要になる。AI企業は、ソフトウェア企業であると同時に、インフラ企業としての性格も持つ。Stanford HAIの「AI Index Report 2026」によると、世界のAI企業向け民間投資額は2025年に3,446.6億ドルとなり、前年から127.5%増加した。資料1は、その動きを示したものである。ここで重要なのは、AIブームが単なる株式市場の話題ではなく、未上場段階から巨額資金を吸収する状況になっている点である。

AI企業のIPOは、この投資拡大を上場市場につなぐ。上場すれば、株式市場から資金を調達できるだけではない。高い時価総額を維持できれば、自社株を使った買収、株式報酬による人材獲得、社債や転換社債による資金調達、戦略提携先との資本関係づくりも進めやすくなる。AI産業では、優れたモデルを作る力だけでなく、半導体、電力、データセンター、クラウド容量を長期に確保する力が競争力を左右する。上場は、そのための資本を得る手段である。この点で、AI企業のIPOは、かつてのインターネット企業のIPOとは少し異なる。インターネット企業のIPOは、利用者拡大や広告収益化への期待を市場が評価するイベントだった。AI企業のIPOは、それに加えて、巨額のインフラ投資を誰が負担するのかという問いを上場市場に持ち込むイベントである。AI企業に資金がシフトする可能性は十分にある。ただし、それは既存のAI関連株から一斉に資金が抜けて、新規上場AI企業だけに流れるという単純な話ではない。むしろ、AI企業、半導体、クラウド、電力、データセンター、冷却設備、通信インフラを含む「AI投資の生態系」の中で、資金の配分が組み替わるとみるべきである。

(2) 上場がAI銘柄の選別を加速させる

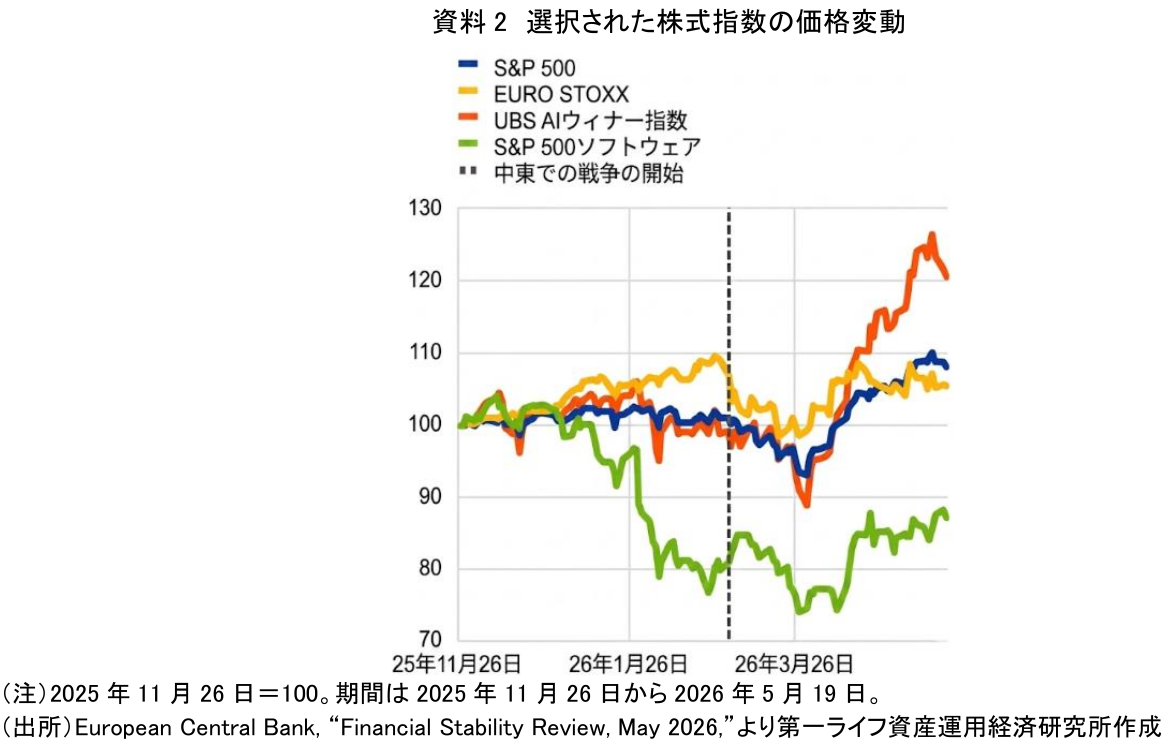

第二の変化は、AI企業の上場によって市場の選別が進み、株式市場における評価軸や資金配分に変化をもたらすことである。現在のAIブームでは、投資家は「AIの勝者」を探している。しかし、何をもって勝者とみるかは、まだ定まっていない。半導体製造企業なのか、クラウドを持つ企業なのか、企業向けアプリケーションを押さえる企業なのか。それとも、AIを自社の業務やサービスに深く組み込んだ既存企業なのか。AI企業の上場が増えれば、この問いは株式市場の中でより直接的に問われる。欧州中央銀行の2026年5月の金融安定レビューは、AIをめぐる期待と不安が株式市場の値動きに影響を与えていることを示している。資料2では、AIの勝者とみられる企業群の指数が上昇する一方で、ソフトウェア関連株が大きく下落する局面が確認できる。AIは市場全体を一方向に押し上げるだけではない。AIによって利益を得る企業と、AIによって既存の収益構造を揺さぶられる企業を選別し始めている。

AI企業が上場すると、この選別はさらに進む。投資家は、売上成長率、利用者数、企業向け契約、推論コスト、計算資源の確保、規制対応、価格決定力、大型テック企業との関係を比較するようになる。未上場の間は、企業価値は資金調達ラウンドごとの評価で示される。しかし、上場後は毎日株価がつく。期待の変化は、すぐに時価総額へ反映される。ここで起きるのは、AI関連株全体の再評価である。これまでAIブームの中心にいた半導体株や大型テック株は、AI企業の上場によって新たな比較対象を持つ。投資家は、AIインフラを提供する企業と、AIサービスを直接提供する企業のどちらに利益が残るのかを見極めようとする。もしAI企業の収益性が想定より低ければ、AIブーム全体の利益配分に疑問が生じる。逆に、AI企業が高成長と高収益を示せば、資金はさらにAI関連銘柄へ向かう可能性がある。AI企業のIPOは、新しい投資対象を増やすだけでなく、既存のAI関連銘柄の評価も変えるのである。

個人投資家の行動にも影響は出る。知名度の高いAI企業が上場すれば、SNS、動画、証券会社のランキング、テーマ型ファンドを通じて注目が集まる。そのため、知名度の高いAI企業への投資機会が広がることで、「保有していない不安」が投資家心理を刺激し、過熱した相場に巻き込まれるリスクも高まる。ただし、人気企業のIPOは難しい。知名度が高いほど、上場時点で期待が価格に織り込まれやすい。優れた企業であっても、あまりにも高い価格で買えば、投資リターンは低くなりうる。AI企業の将来性と、上場時の株価が投資家にとって妥当かは、分けて考える必要がある。

(3) 期待の過熱は、金融安定上の論点にもなり始める

第三の変化は、AIブームが金融市場の安定性に対する新たなリスク要因として認識され始めていることである。

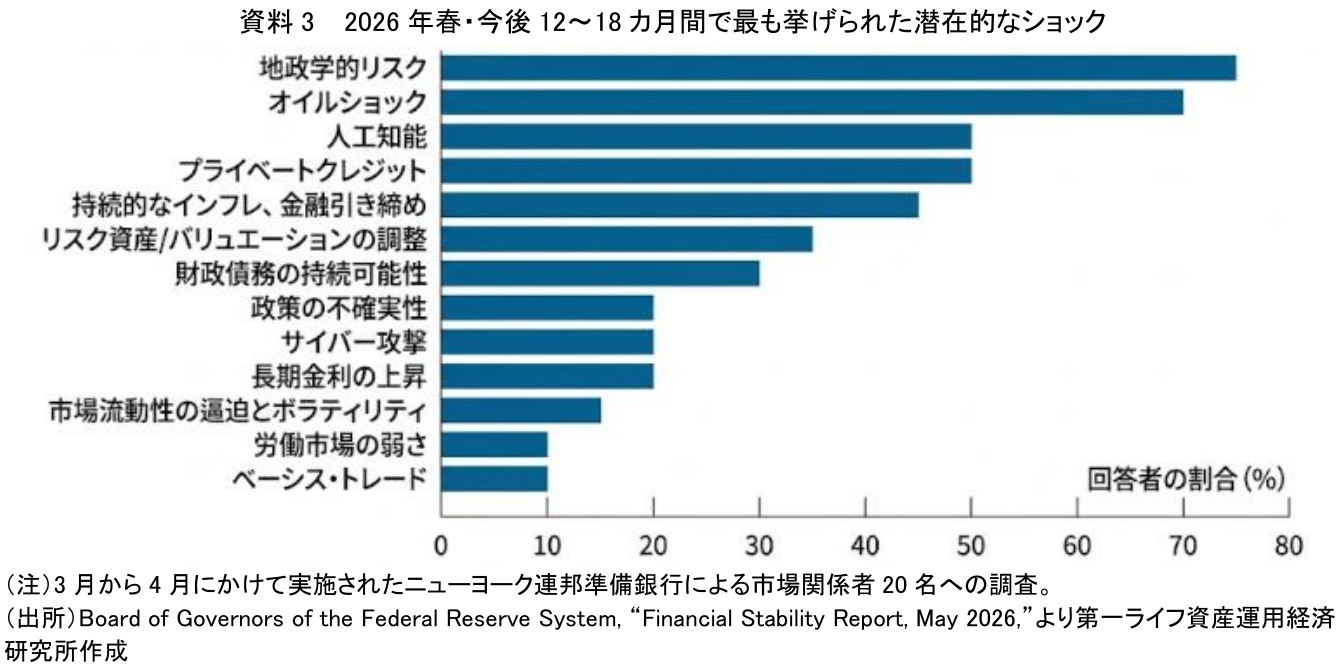

米連邦準備制度理事会の2026年5月の金融安定報告では、市場関係者への調査において、AIが今後12~18カ月の潜在的なショックの一つとして挙げられている。資料3では、地政学的リスクやオイルショックに次いで、人工知能が高い割合で示されている。AIが金融安定リスクとして市場関係者に認識され始めたことは、AI企業のIPOを考えるうえで見逃せない。

AI関連リスクとして意識されているのは、株式バリュエーションだけではない。AI投資を支える債務の増加、労働市場への影響、電力やデータセンター投資への波及も論点になる。株式市場、社債市場、投資信託、ETF、年金、個人の資産形成にも直接つながっていく。さらに、時価総額の大きいAI企業が主要指数に採用されれば、指数連動型の投資信託やETFを通じて、投資家が意識しないままAI企業の影響度が高まる可能性もある。

AI企業の資金需要は、株式市場だけで完結しない。データセンター建設、電力調達、半導体購入、クラウド契約には長期の資金が必要になる。AI企業や周辺企業が債務を増やせば、信用市場にも波及する。株式市場では成長期待として評価される投資が、信用市場では返済能力やキャッシュフローの問題として見られる。AIブームは、株式だけでなく、社債、ローン、プライベートクレジットを巻き込む可能性がある。もちろん、AI企業のIPOが直ちにバブル崩壊を意味するわけではない。AIは企業の業務、消費者サービス、ソフトウェア開発、顧客対応、金融取引、医療、教育などに広がっている。市場がAIを評価すること自体は自然である。問題は、AIの実用化と収益化のスピードよりも、資金流入と株価上昇のスピードが速くなりすぎる場合である。AI企業のIPOは、期待を価格に変える装置である。期待が適切に価格へ反映されれば、上場市場は成長企業に資金を供給する健全な役割を果たす。しかし、期待が過熱し過ぎれば、上場市場は個人マネーを巻き込むボラティリティーの増幅装置にもなりうる。

3. 個人投資家に求められるのは「AIに乗ること」ではなく「熱狂を設計すること」

AI企業のIPOは、資産運用の世界に新たな投資機会をもたらす。これまで一部の投資家に限られていた未上場AI企業への投資が、上場を通じて一般の投資家にも開かれるからだ。AI産業が今後も成長を続けるのであれば、上場市場を通じて、その成長の果実を享受できる可能性は大きい。しかし、投資対象が増えることと、投資判断が容易になることは別の話である。むしろ、高い知名度を持つAI企業ほど投資家の関心を集めやすく、周囲の熱狂や巨額の企業価値に関する報道によって、「乗り遅れたくない」という心理が働きやすい。だが、株式投資において問われるのは、その企業が優れているかどうかだけではない。重要なのは、その企業の価値に対してどの価格で投資するのか、資産全体の中でどの程度の割合を配分するのか、そしてどのような時間軸で保有するのかである。こうした投資の原則は、AI企業であっても変わることはない。個人投資家にとって現実的な対応は三つある。

第一に、個別AI企業への集中投資を避けることである。AI企業の将来性が大きいほど、勝者と敗者の差も大きくなりうる。AIモデルの性能差、計算資源の確保、規制、著作権、セキュリティ、価格競争、既存大手との関係によって、企業価値は大きく変わる。AIの長期成長を取り込みたいなら、個別企業だけでなく、広く分散されたインデックスや投資信託を活用する方が、家計の資産形成にはなじみやすい。

第二に、自分のポートフォリオがすでにどの程度AIに偏っているかを確認することである。米国株、全世界株、大型成長株の投資信託を保有している場合、すでにAI関連大型株を相当程度持っている可能性がある。そこに新たなAI企業IPOやAIテーマ型ファンドを重ねると、本人の認識以上にAI比率が高まる。AIに投資する前に、自分はすでにAIにどれだけ投資しているのかを見る必要がある。

第三に、「短期的な市場イベント」と「長期的な成長可能性」を切り分けて、IPOを捉える視点が重要となる。IPO直後の株価は、需給、話題性、ロックアップ、機関投資家の組み入れ、指数採用期待に左右されやすい。一方、長期の投資リターンは、売上成長、利益率、資本効率、競争優位、規制対応によって決まる。初値や短期の値動きだけで判断すると、AI企業の本当の投資価値を見誤りやすい。

制度面でも課題がある。AI企業の上場が増えれば、投資家向け開示の重要性は高まる。AI企業は、利用者数や売上高だけでなく、計算コスト、外部クラウド依存、電力制約、モデル開発費、データ調達、規制リスク、訴訟リスク、セキュリティリスクをどこまで開示するかが問われる。従来のソフトウェア企業と同じ物差しだけでは、AI企業の収益性やリスクを十分に判断できない可能性がある。金融機関にも役割がある。証券会社、資産運用会社は、AI企業IPOを単なるイベントとして扱うべきではない。AIの成長可能性と同時に、価格変動、集中投資、過大評価、テーマ型投資のリスクを説明する必要がある。AI企業のIPOが家計マネーを呼び込むほど、投資家保護と金融リテラシーの重要性は高まる。

結論として、AI企業のIPOは、未上場市場で高まってきたAI投資ブームが、上場市場に移っていく大きな転換点になりうる。上場によって、AI企業は機関投資家や個人投資家の投資対象として組み込まれやすくなる。しかし、それは単に「有望なAI企業を買えばよい」という話ではない。AI企業のIPOは、企業間の計算資源をめぐる競争、株式市場での銘柄選別、過度な期待による価格変動、そして個人投資家の投資行動の変化を同時に引き起こす可能性がある。つまり、AI企業の上場は、新しい投資機会である一方で、市場全体に新たなリスクも持ち込む。AI時代の資産運用で重要なのは、AI企業に投資するかどうかだけではない。AIという大きな投資テーマを、家計の資産形成の中にどの程度組み入れるのか、個別株で持つのか、投資信託やETFを通じて持つのか、短期の値上がりを狙うのか、長期の成長テーマとして考えるのかを整理することである。未上場市場で膨らんだAIブームが、上場市場を通じて個人マネーに広がる可能性は高まっている。だからこそ必要なのは、熱狂に乗って急いで投資することではなく、期待とリスクを冷静に見極め、自分の資産形成に合った形でAI投資を管理することである。

【参考文献】

-

Reuters(2026)"Anthropic IPO could train a large M&A model," June 2, 2026.

-

Reuters(2026)"OpenAI aiming for speedy IPO, source says," May 20, 2026.

-

Stanford HAI(2026)“AI Index Report 2026”

-

European Central Bank(2026)“Financial Stability Review, May 2026”

-

Board of Governors of the Federal Reserve System(2026)“Financial Stability Report, May 2026”

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

【1分解説】オンチェーン金融とは?

AI・テクノロジー

河谷 善夫

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐