- Research Report

-

2026.06.16

AI・テクノロジー

次世代技術

デジタル化・DX

マネー

マーケット見通し

国際的課題・国際問題

AI(人工知能)

経済安全保障

資産形成・資産運用

AI相場の死角は「アクセス停止」か

~Fable/Mythosが映すモデル供給リスク~

柏村 祐

- 要旨

-

- 2026年6月、米商務省産業安全保障局の輸出管理指令を受けた米Anthropic社による最先端AIモデル(Fable 5/Mythos 5)のアクセス停止は、AI相場に対し「モデル供給リスク」という死角の存在を示した。これは単なる技術的トラブルではなく、少数のインフラに依存するAIサプライチェーンの「単一障害点(Single Point of Failure)」が顕在化したものである。

- 国際機関や大学等の調査が示す通り、AIは少数のクラウドインフラや基盤モデルプロバイダーに強く依存している。さらに、IMF(国際通貨基金)が指摘するAI企業間の「循環的資金調達」は、特定企業の供給停止や業績悪化がAIエコシステム全体のバリュエーション調整へ波及しうる構造を生んでいる。

- 現在のAI相場は、こうした供給ショックのリスクを十分に織り込んでいない。今後の市場は、成長期待を一律に評価するフェーズから、「サプライチェーンの強靭性(レジリエンス)」を見極めるフェーズへと移行するとみられる。投資家は、企業のAI投資額や技術力だけでなく、特定インフラへの依存度や代替体制(マルチモデル戦略等)の有無を、新たなリスク指標として組み込む必要がある。

- 目次

1. 突如顕在化した「AI供給ショック」と市場の死角

2026年6月12日、AI業界に大きな影響を与える事態が生じた。米Anthropic社は、米商務省産業安全保障局による輸出管理指令を受け、同社の最先端AIモデルである「Fable 5」および 「Mythos 5」について、全顧客向けのアクセスを停止せざるを得なくなったと公表した。今回の政府指令は、国家安全保障上の権限に基づくものとされる。ただし、政府が具体的にどのような懸念を抱いているのかについては、詳細は明らかにされていない。同社は、政府がFable 5のセーフガードを回避する手法、いわゆるジェイルブレイクの可能性を把握したものと理解している、と説明している。ジェイルブレイクとは、AIに設定された安全上の制限を回避し、本来は出力できない内容を引き出す行為を指す。今回の措置により、同モデルを業務プロセスやサービスに組み込んでいた利用企業・顧客は、突然のアクセス遮断に直面することとなった。

世界の株式市場はこれまで、生成AIの進化と、ハイパースケーラー(巨大クラウド事業者)や幅広い企業による大規模な資本投下を背景に、強気の「AI相場」を形成してきた。金融機関でも、フロンティアAIの活用が急速に進んでいる。高度な推論能力を持つフロンティアAIは、リスク管理や業務効率化など金融機関の中核業務に組み込まれつつある。株式市場もまた、AIによる「生産性向上」や「幅広い企業の収益拡大期待」を織り込み、クラウド事業者を含むAI企業の株価を押し上げてきた。いわゆるAI相場は、AIが今後の成長エンジンになるという前提のもとで形成されている。

しかし今回のアクセス停止は、その前提に大きな疑問を投げかけ、AI相場が抱える死角を明らかにした。それは、AIモデルが単独で完結するソフトウェアではなく、少数のクラウドインフラや基盤モデルプロバイダーに強く依存する「サプライチェーン(供給網)」の上に成り立っているという事実である。最先端AIモデルは、技術的な不具合だけでなく、政府の規制や輸出管理、国家安全保障上の判断、地政学的対立によって、短期間で利用できなくなる可能性があることが明らかになった。これはAIインフラそのものが、金融市場や企業活動にとって「単一障害点(Single Point of Failure)」になり得ることを意味する。ここで問われるべきは、現在のAI相場がこうしたリスクを十分に織り込んでいるか、という点である。

本稿では、この問いを出発点に、AIサプライチェーンの寡占構造、金融機関によるAI依存度の実態、AI企業間の相互連関を整理する。そのうえで、現在のAI相場に内在するシステミック・リスクを検討する。

2. AIモデルのサプライチェーンの集中と金融システムへのリスク

(1) AIモデルはサプライチェーンの上で提供される

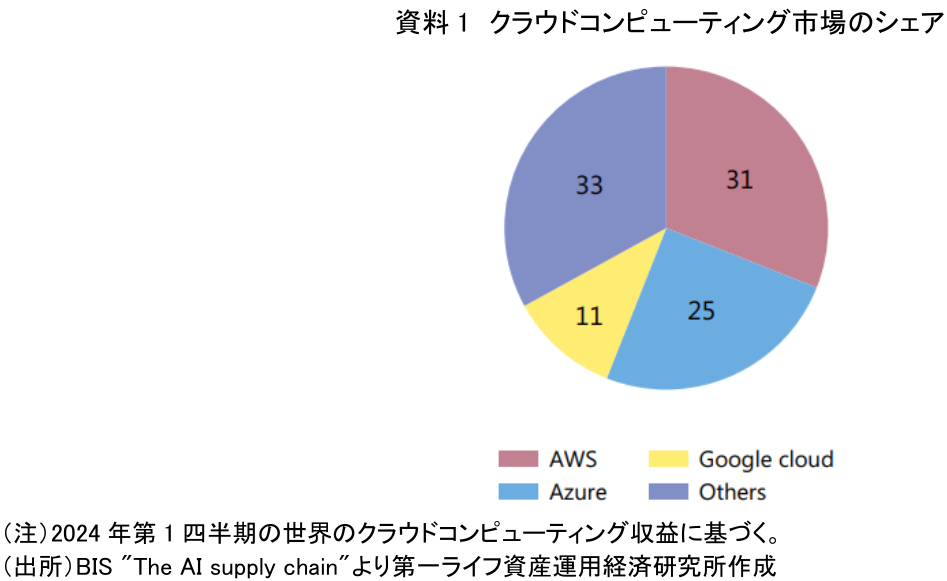

AIモデルは、単独で完結するソフトウェアではない。BIS(国際決済銀行)のレポート「The AI supply chain」は、AIのサプライチェーンを「ハードウェア」「クラウドインフラ」「学習データ」「基盤モデル」「AIアプリケーション」の5層で整理している。高度なAIモデルの開発と提供には、膨大な計算資源とそれを支えるインフラが不可欠である。同レポートのデータによれば、その基盤となるクラウド市場は、Amazon Web Services(AWS)が31%、Microsoft Azureが25%、Google Cloudが11%と、少数の巨大テクノロジー企業(ビッグテック)に集中している(資料1)。AIモデルはクラウド・計算資源に強く依存するサービスであり、このインフラ層の寡占は、クラウドの障害や特定企業の方針転換が、AIを利用する広範なサービスへ連鎖的に波及しうる構造的脆弱性を抱えている。

(2) 金融機関のAI利用は少数の基盤モデルに依存する

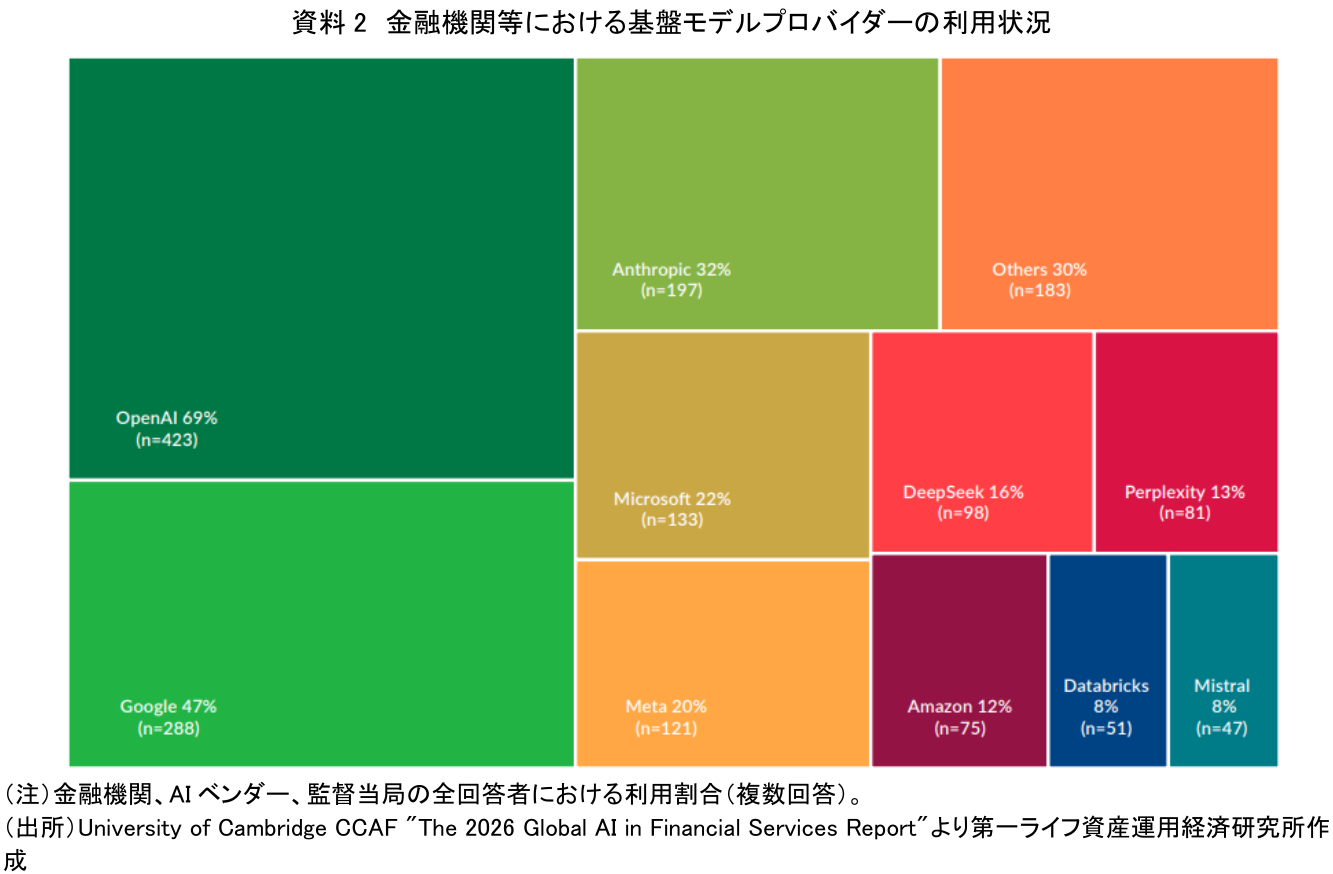

インフラ層だけでなく、その上で稼働する「基盤モデル」の層でも集中が進む。英ケンブリッジ大学オルタナティブ金融センター(CCAF)などが公表した「The 2026 Global AI in Financial Services Report」によれば、金融機関・AIベンダー・監督当局の回答者のうち、69%がOpenAI、47%がGoogle、32%がAnthropicの基盤モデルを利用している(資料2)。

Anthropicは、金融サービス領域でも主要なモデル供給者の一角を占める。したがって、同社の最先端AIモデル(Fable/Mythos)へのアクセス停止や提供制限は、単なる「特定AI企業のニュース」にとどまらない。AIを業務プロセスやリスク管理に組み込みつつある金融機関にとっては、業務の停止や遅延に直結する「第三者依存リスク(サードパーティ・リスク)」の顕在化として捉える必要がある。

(3) AI相場はモデル供給ショックを織り込み始める

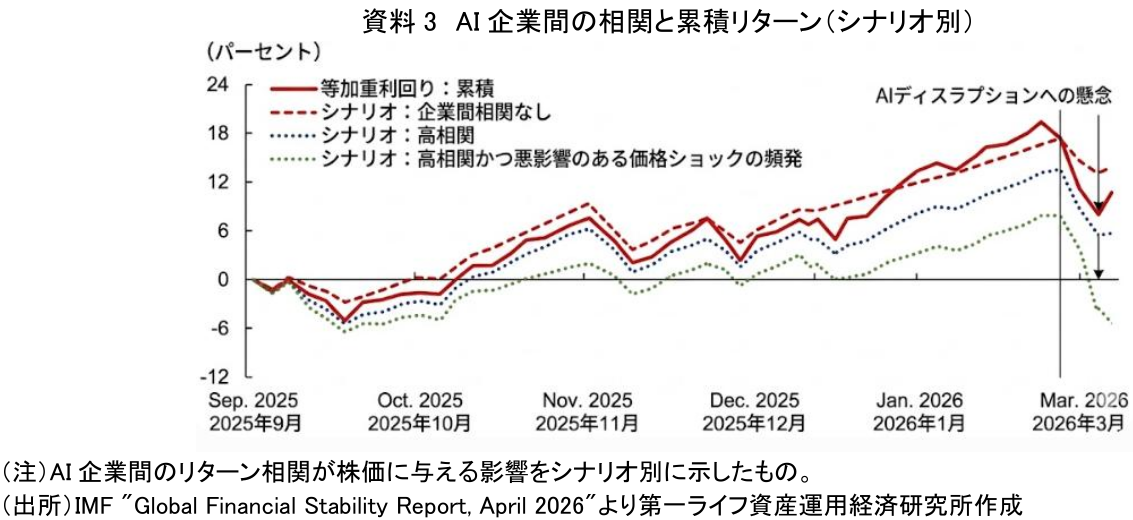

こうしたAIサプライチェーンの集中と相互依存は、AI相場の死角となりうる。IMF(国際通貨基金)の「国際金融安定性報告書(GFSR)2026年4月版」は、ハイパースケーラーや非上場企業を含むAI企業の間で、提携・投資・資金調達が相互に結びつく「循環的資金調達(Circular financing:例としてクラウド大手がAIベンチャーに出資し、その資金で自社のクラウドを利用させる等)」の構図を指摘している。資料3が示すように、AI企業間の相関が高まるシナリオでは、ひとたび負のショック(AIディスラプションへの懸念等)が生じた際、下落が連鎖しシステミックな波及リスクが高まることが示唆されている。特定企業のモデル供給の停止や遅延は、単一企業の業績悪化にとどまらず、相互に連関したAIエコシステム全体へ波及しうる。市場は今後、AIの成長期待に加え、サプライチェーンのボトルネックが引き起こす急調整のリスクを織り込み始める可能性がある。

3. AI相場の新たな評価軸:サプライチェーン・レジリエンス

前章のデータが示す通り、現在のAI相場は供給ショックのリスクを十分に織り込んでいない。AIサプライチェーンの基盤となるクラウドインフラや基盤モデルは少数の企業に集中し、加えてAI企業間の相互連関(循環的資金調達)が強まっている。こうした構造の下では、今回のAnthropicのアクセス停止は、単一銘柄の下落や一過性のノイズにとどまらない。AIエコシステム全体のバリュエーション調整、すなわちシステミックな急落の契機となりうる。市場はこれまで、AIの「需要側の成長」に目を向ける一方、「供給側の脆弱性」をリスクとして価格に反映してこなかったのではないか。

今回の事象を契機に、AI相場の評価軸は変化していく可能性がある。これまでは、AIによる成長期待や生産性向上効果が一律に評価されやすい局面にあった。しかし今後は、AIを支えるサプライチェーンの強靭性、すなわち供給途絶や規制リスクにどれだけ耐えられるかが、より重要な判断材料になると考えられる。特定のクラウドインフラや単一の基盤モデルへの依存度が高い企業、あるいは循環的資金調達の輪の中で実態以上に評価されている企業は、投資家からリスクをより強く意識されやすい。一方、複数のAIモデルを使い分ける「マルチモデル戦略」を構築する企業や、オンプレミス環境・オープンソースモデルへの代替(フォールバック)体制を整える企業は、供給ショックへの耐性が評価され、相対的な優位を得やすい。今後のAI相場では、単にAIを活用しているかどうかではなく、AIに依存するリスクをどのように管理しているかが、企業価値を左右する重要な要素になるとみられる。

したがって、投資家はAI銘柄の選別基準を見直す必要がある。技術力や売上成長率、AI投資額の大きさだけで評価することは、もはや十分ではない。今後は、「その企業がAIサプライチェーン上のどこに位置し、どの程度の依存リスクを抱えているか」を、新たなリスク指標として組み込む必要がある。Anthropic Fable/Mythosのアクセス停止は、AIの成長期待の裏側に、供給リスクが存在することを市場に示した。AIエコシステムの構造的リスクを的確に測り、サプライチェーンの強靭性を見極めることは、AI相場におけるリスク管理の要であると同時に、超過収益(アルファ)の源泉ともなり得る。

【参考文献】

-

Anthropic (2026), "Statement on the US government directive to suspend access to Fable 5 and Mythos 5", June 12, 2026.

-

Bank for International Settlements (BIS) (2025), "The AI supply chain", BIS Papers No 154, March 2025.

-

Cambridge Centre for Alternative Finance (CCAF) et al. (2026), "The 2026 Global AI in Financial Services Report: Adoption, impact and risks", April 2026.

-

International Monetary Fund (IMF) (2026), "Global Financial Stability Report, April 2026", Chapter 1.

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

【1分解説】オンチェーン金融とは?

AI・テクノロジー

河谷 善夫

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐