- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

SD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

-

EDはFF金利を、年内は3.75%で据え置くだろう。

-

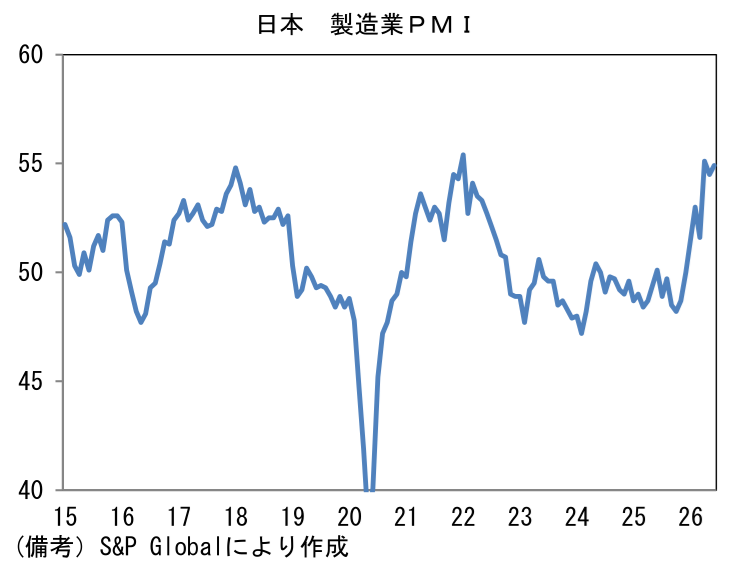

- AI関連需要を起点とする生産活動の拡大が広がりをみせている。日本では6月の製造業PMI速報値が54.9と高水準を維持した。4-6月平均は54.8と、2025年平均値の49.0を有意に上回っている。ヘッドラインを構成する5つの項目は、生産(54.0→54.3)と新規受注(53.2→54.2)がともにはっきりと50を上回るなか、雇用(53.1→53.4)が水準を切り上げた。購買品在庫(50.1→50.4)は僅かながら上昇に寄与。他方、サプライヤー納期(62.9→62.2)はやや短縮化し、ヘッドラインの下押しに寄与した。ホルムズ海峡の事実上封鎖は、製造業全体でみれば、生産数量面に与えた影響は軽微だったと推察される。他方、AI・半導体関連ではメモリメーカーのみならず、半導体製造装置、化学品、非鉄金属(電線、銅箔等)、セラミックなど広範な業種で生産活動が上向いたと思われる。

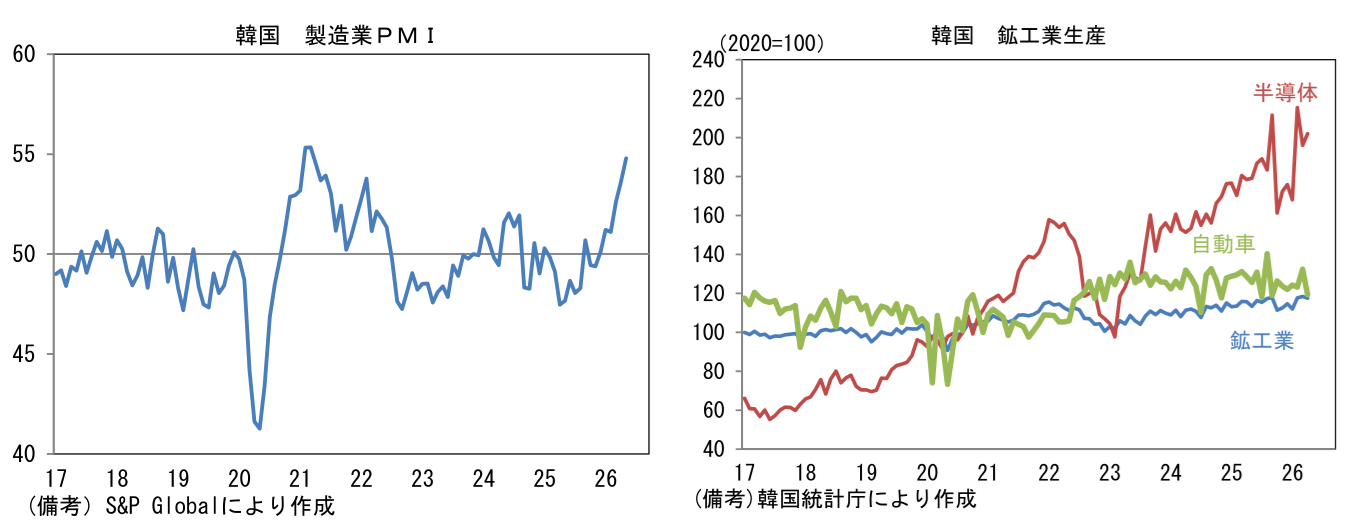

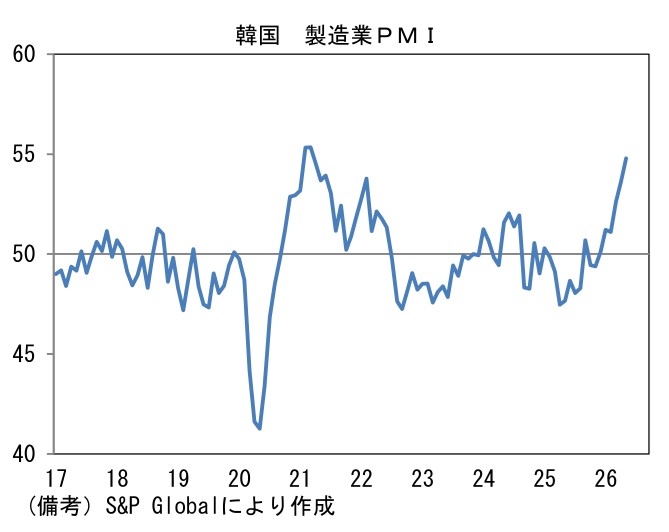

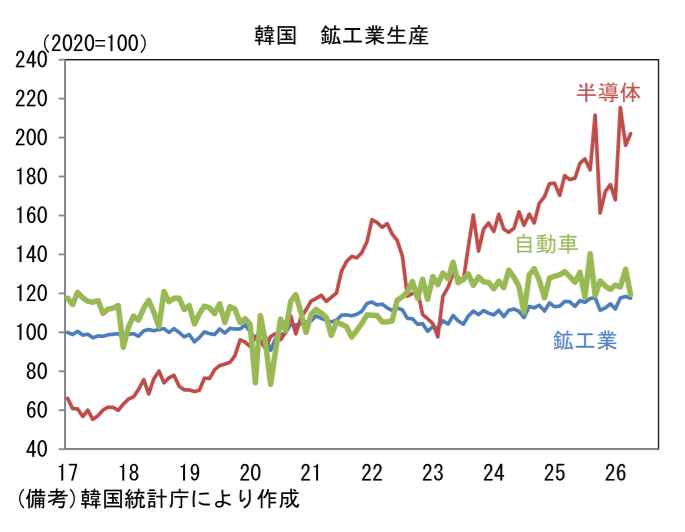

- こうした状況は韓国と台湾も同様である。双方とも6月の製造業PMIはまだ公表されていないが、5月の段階で韓国は54.8と2021年3月以来の高水準、台湾は56.1と2021年8月以来の高水準を記録している。韓国の鉱工業生産統計を確認すると、自動車が緩慢な増加に留まるのをよそに、半導体が急激に伸びている。2020年のコロナ期を100とする半導体の生産水準は今や200近傍にあり、先行きもメモリ不足が深刻化するもとで増産が期待される。

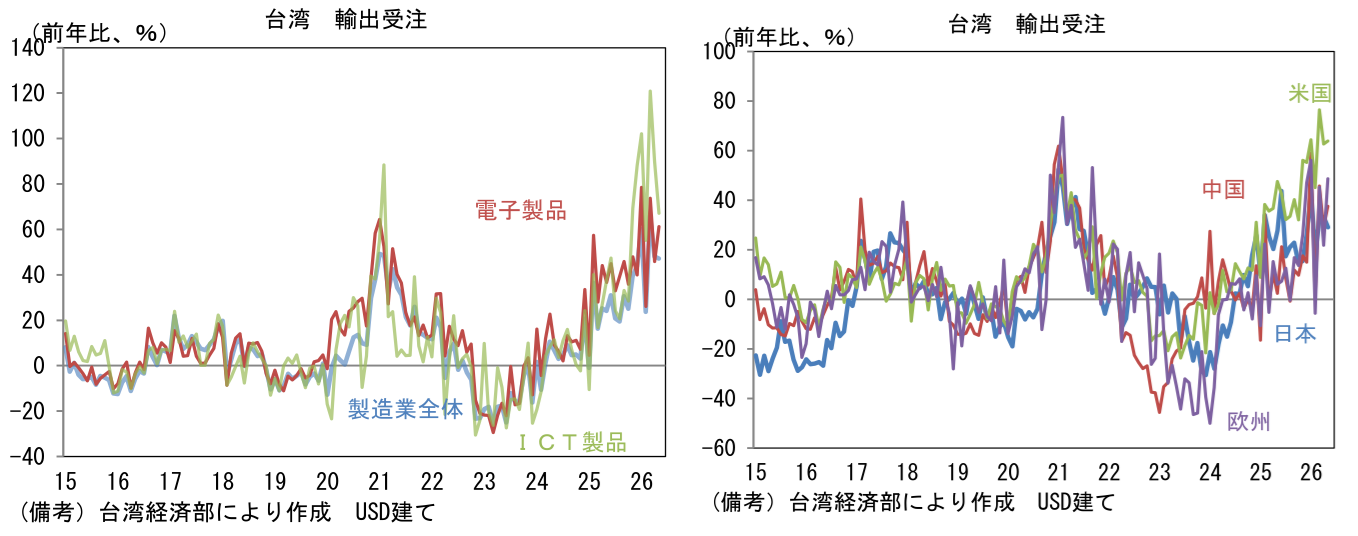

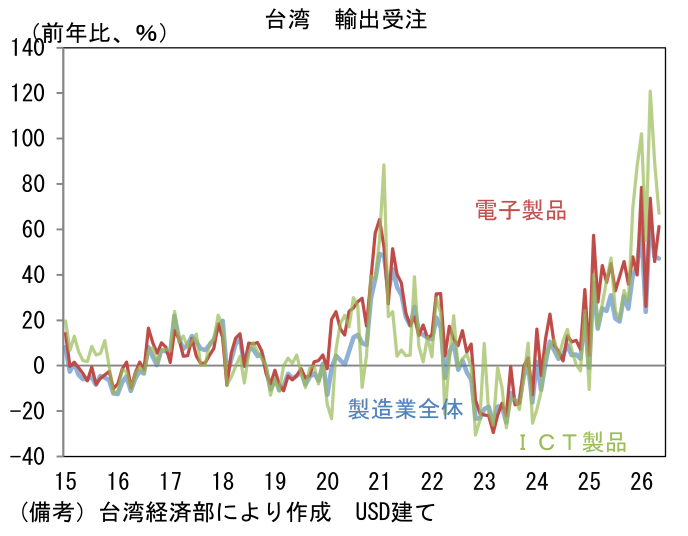

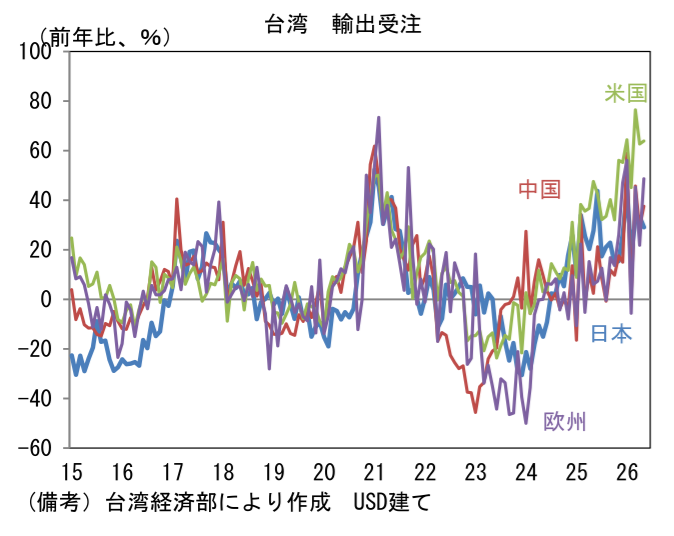

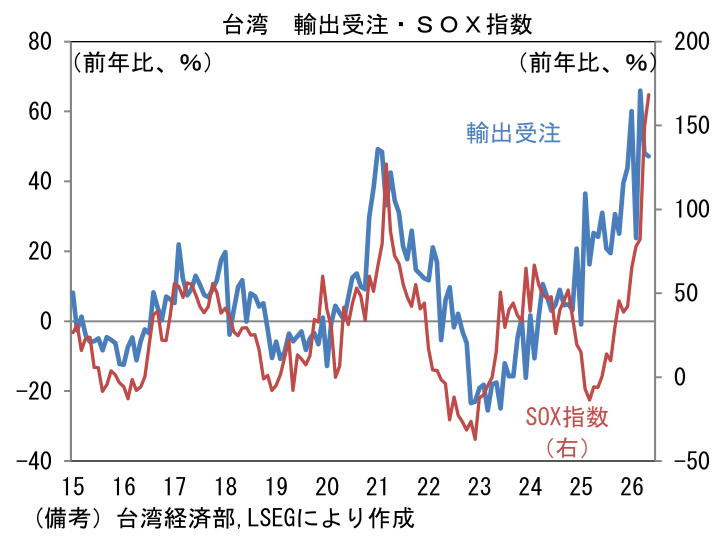

- 次に台湾に目を向けると、輸出受注は5月も前年比+47.2%と非常に高い伸びを維持した。輸出受注全体の8割を占める電子製品と情報通信技術製品が、それぞれ同+61.2%、同+67.2%と強さを示した。地域別では輸出受注全体の36%(2025年実績)を占める米国向けが同+63.9%と高い伸びを維持。データセンター向けの需要とみられる。2割弱を占める中国が同+37.5%、同じく2割弱を占めるASEAN向けが同+31.6%と強く伸びた。5%を占める日本は同+29.1%であった。

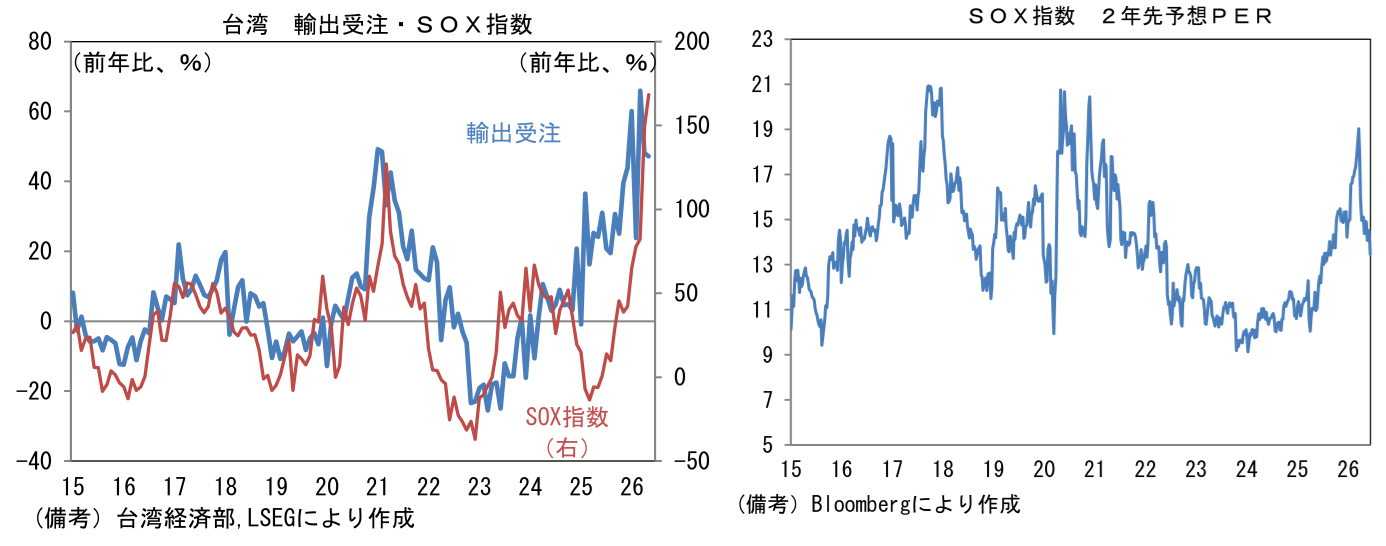

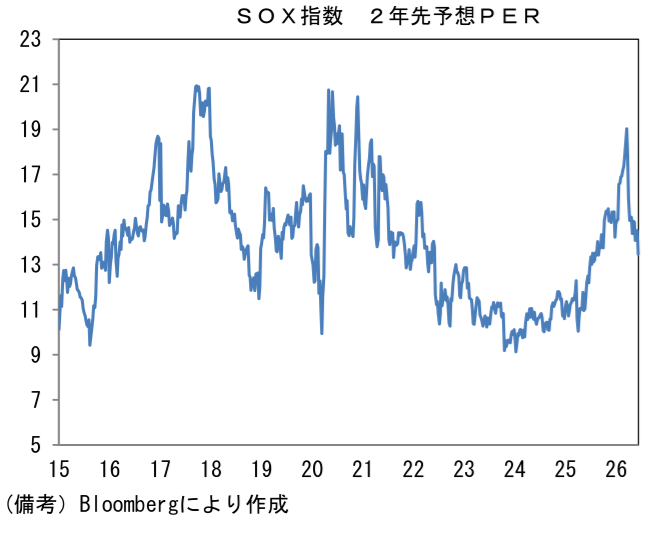

- 台湾は言わずと知れた半導体の生産集積地であり、その輸出動向は半導体株の波形と一致する傾向にある。世界の主要半導体銘柄で構成されるSOX指数は6月24日時点で年初来+90.0%と驚異的上昇を記録し、過熱感が指摘されているが、台湾の輸出受注との比較ではさほど違和感はない。またSOX指数の予想PERは先行き12ヶ月で27倍であるが、2年先予想EPS(一株あたり利益)を基準にすると18倍程度に過ぎず、この尺度でみれば割高ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般