- 要旨

-

- 日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は政策金利を26年12月に1.25%とした後、28年央までに2.0%とするだろう。

- FEDはFF金利を、年内は3.75%で据え置くだろう。

-

7月1日に日銀短観(6月調査)が公表される。株式市場を読むうえでは業況判断DI、金融政策を読むうえではインフレ関連項目、企業金融項目を注目したい。

-

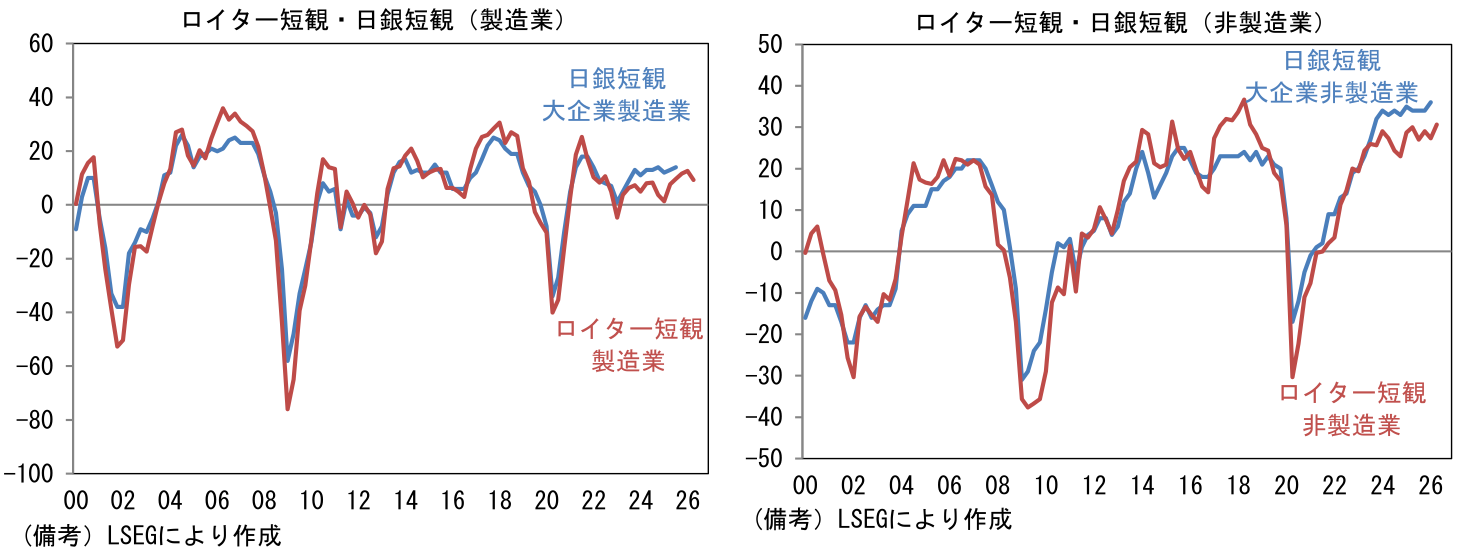

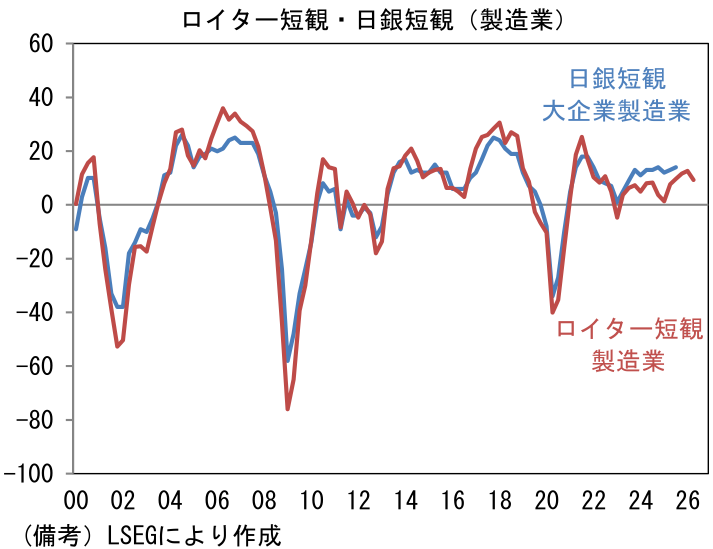

業況判断DIは小幅低下が見込まれる。類似指標のロイター短観によると製造業のDIは4-6月期に+9.3と1―3月期から3.3ptの低下となった。もっとも、調査対象が大企業に限定されるロイター短観の製造業DIは6月に+13へと5ptも持ち直していることから、日銀短観における大企業製造業DIの低下は限定的となろう。6月調査では、3月調査の+17から僅かな低下が見込まれる。原油高と部分的な供給制約が化学など川上業種の業況悪化を招いたとみられる半面、AI・半導体関連需要を背景に電気機械、一般機械などの業況が上向いたと考えられる。

-

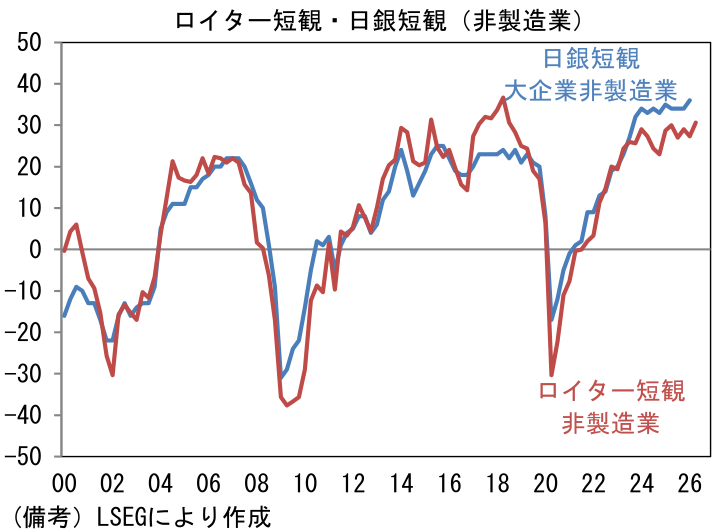

他方、非製造業は好調を維持したと見込まれる。ロイター短観における非製造業DIは4―6月期に+30.7と1―3月期対比で3.4pt上昇した。ここから判断すると、日銀短観における大企業非製造業DIは3月調査の+36から一段と上昇する可能性がある。なお、回答基準日は6月11日であった。調査票の回収はそれ以前にピークを迎えたと思われるため、ホルムズ海峡の緊張緩和に対する期待はあまり反映されていないとみられる。

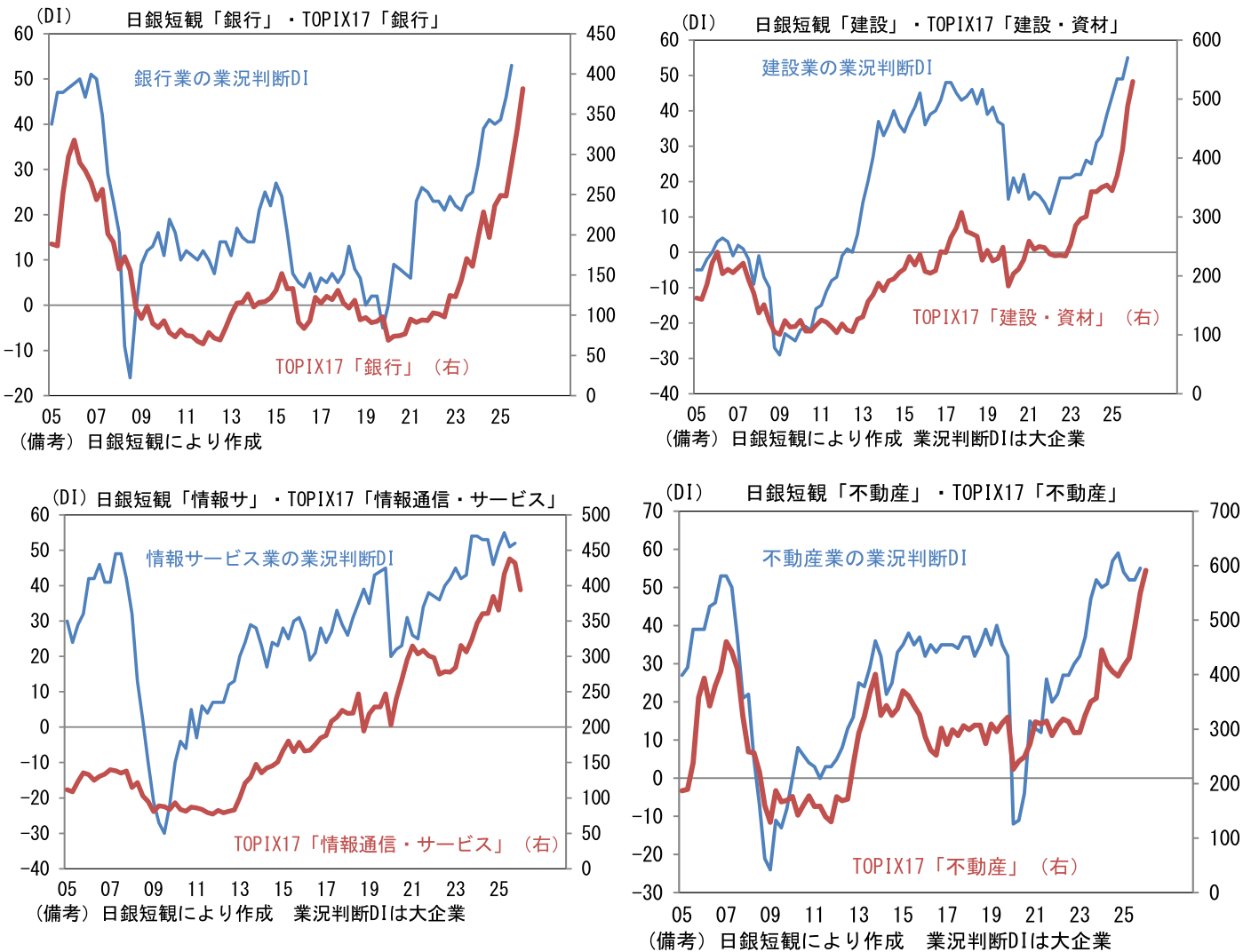

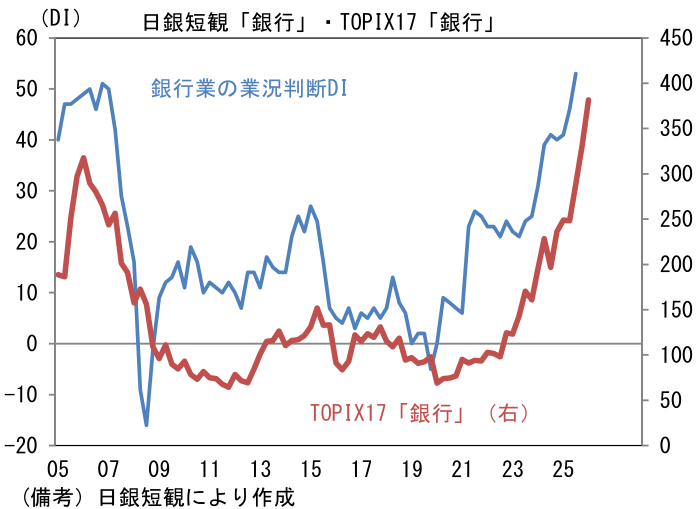

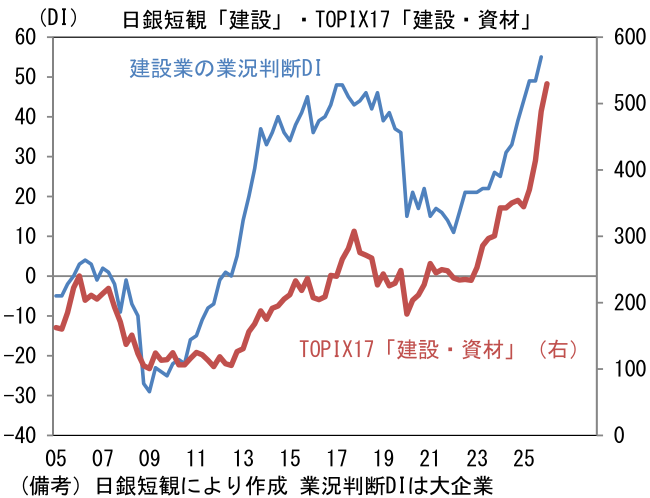

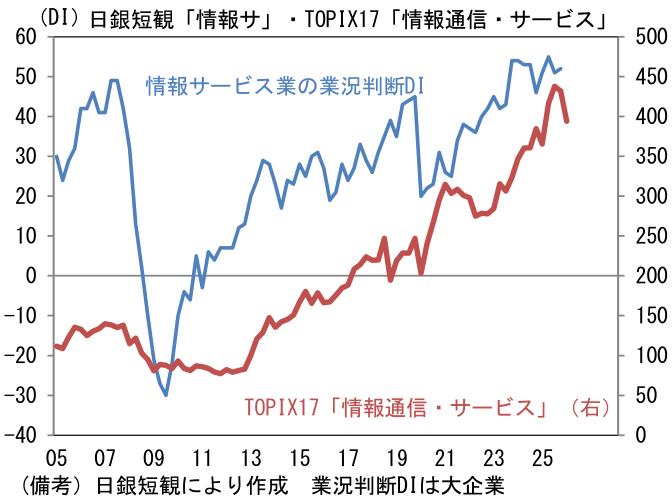

- 筆者は日本株を予想するうえで、大企業全産業の業況判断DI、売上高経常利益率を定点観測している。双方とも予想EPSとの連動性があり、トップダウン型の予想に役立つ。また業種別のDIをTOPIXの業種分類と付け合わせると、連動性の強い業種の存在が確認できる。過去数年でみれば銀行、建設、不動産、情報通信などDIが好調な業種の株価は上昇基調にある。

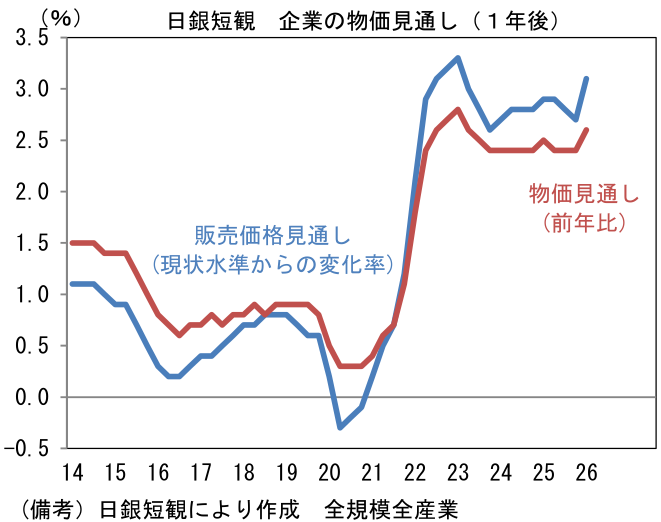

- 次に金融政策を巡っては、企業の価格設定行動を推察できる項目を注目したい。企業の予想物価上昇率と販売価格見通し、あるいは販売価格判断、それらの裏にある人手不足感を計測する雇用・人員判断DIがそれに該当する。植田総裁を含めて政策委員会全体としては「原油価格上昇を起点に企業間取引における価格転嫁がやや速いスピードで進んでいる」ことを注視している。この点、企業の販売価格見通しや販売価格判断DIが急上昇すれば、追加利上げの可能性が一段と高まる。筆者は次回利上げを12月会合と見込んでいるが、その場合、10月利上げの可能性が高まってくる。

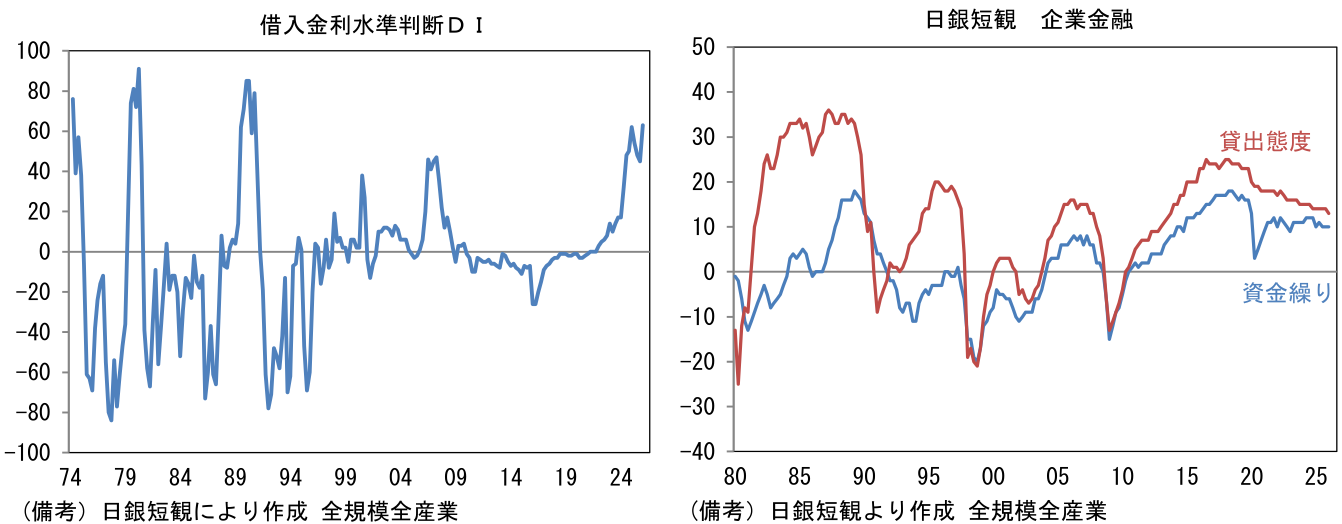

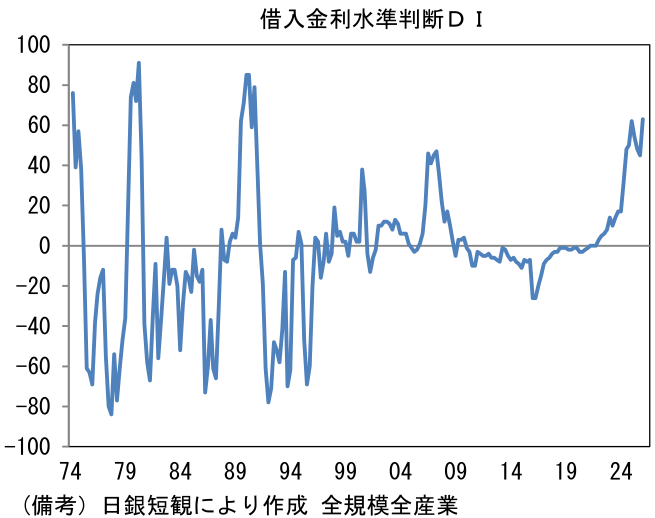

- 他方、利上げを慎重化させ得るのは企業金融項目。2024年3月以降の累積的な利上げ効果が、現在の賃金と物価を下押ししている印象に乏しい一方、借入金利水準判断DIが上昇するなか、資金繰り判断DIと貸出態度判断DIはともに下向き基調にあり、企業が体感する金融環境は引き締まる方向にある。銀行貸出は設備投資やM&A需要、或いはインフレによる運転資金の増加もあり、伸び率が高まる方向にあるものの、企業の金利負担が増加することで、先行きは伸び率が鈍化する可能性がある。金融引き締めの波及経路を考えた場合、引き締め効果が早期に発現するのは企業金融である。これら項目が非線形な動きを示すようだと、「半年に一度」よりも早いペースで利上げを進める可能性は低下するとみている。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般