- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、27年7月に1.5%超となろう(修正検討中)

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

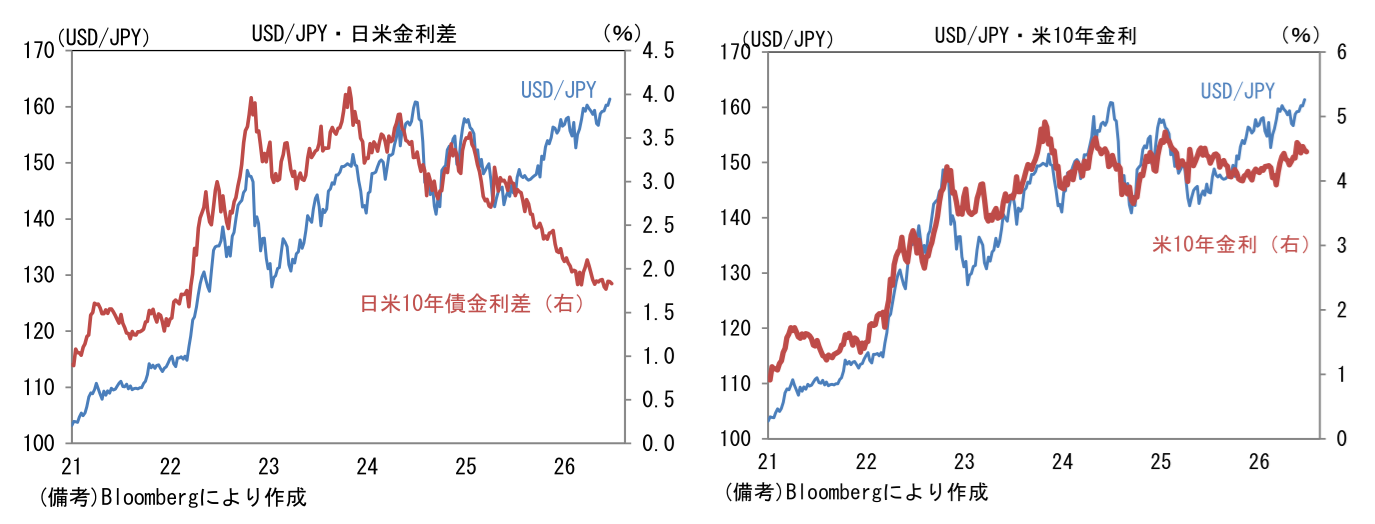

- 日銀の利上げにもかかわらず、ドル円は円安傾向にある。円安要因として認識されている①日米金利差、②貿易収支、③政府の財政政策、④家計の外貨建て投資を整理していく。

<日米金利差>

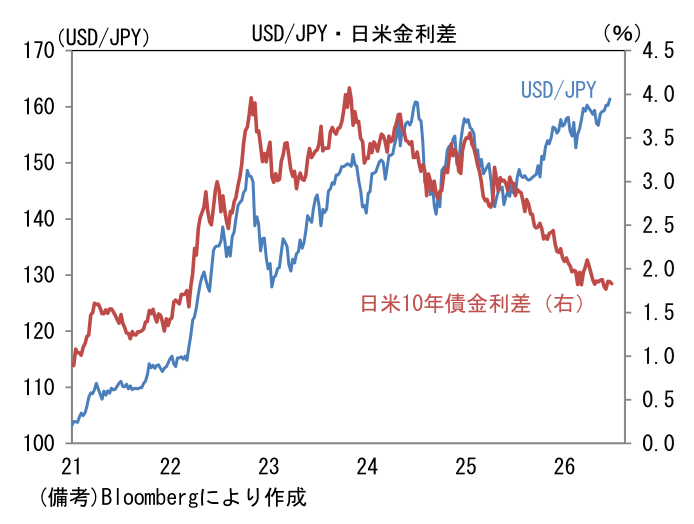

- 日米金利差の説明力は、2022~2024年頃までは強かったが、2025年頃から明確に低下している。2022~2024年において、この間の日米金利差変化は専ら米金利によるものであったので、相関が崩れ始めたのは円金利が動き始めてからである、と整理することができる。ここでドル円と米10年金利を同じグラフに描いてみると、相関はそれほど崩れていないことがわかる。こうして考えると、日銀の利上げとそれに伴うイールドカーブ全体の金利上昇は為替にほとんど影響を与えてこなかった、という単純な結論に至る。この点は後述する。

貿易収支

- 3月以降に進んだ円安は、1月23日に実施された日米レートチェックの効果逓減に加え、原油価格急騰に伴う日本の貿易収支悪化が意識されたとの見方がある。原油価格急騰によって実需のドル買いが増えれば、為替市場における需給がドル買い方向に傾く。もっとも、ホルムズ海峡の事実上封鎖が解除される見込みとなり、貿易収支の改善期待が高まった現時点においても、それが為替市場で材料視されている様子はない。事実、IMM(非商業部門)の円売りポジションはグロスでみて過去最大の領域にある。

政府の財政政策

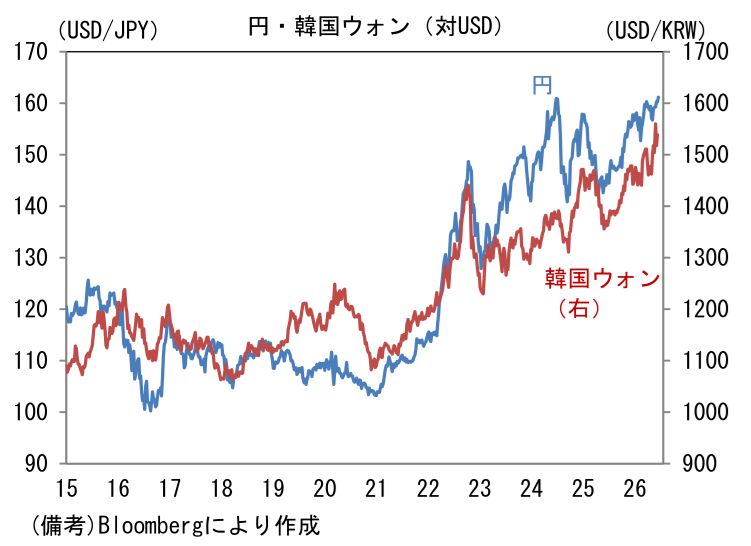

- 高市政権が誕生して以降、円安が進む局面では、拡張的な財政政策が通貨の信認を毀損しているとの指摘が増えた。もっとも、政府債務残高のGDP比が相対的に低い韓国においても円と同程度の通貨安に見舞われていることを踏まえれば、円安が財政政策に起因しているかは一考の余地があろう。IMF基準の政府債務残高のGDP比は日本の206%に対して、韓国は52%に過ぎない。韓国は家計の債務残高が大きく利上げが難しいという特徴はあるにせよ、政府の財政政策が通貨の信認を毀損していると言い切れるかは微妙であろう。また2022年を起点とする円安は、2022年の約115円→約150円が大部分を占めており、それ以降は150~160円がコアレンジであり、見方によっては、円安の勢いは鈍化している。この間、複数回の為替介入があったため、単純な議論は禁物であるが、必ずしも円安は加速しておらず、財政政策との関係も不明瞭な部分がある。

家計の外貨建て資産投資

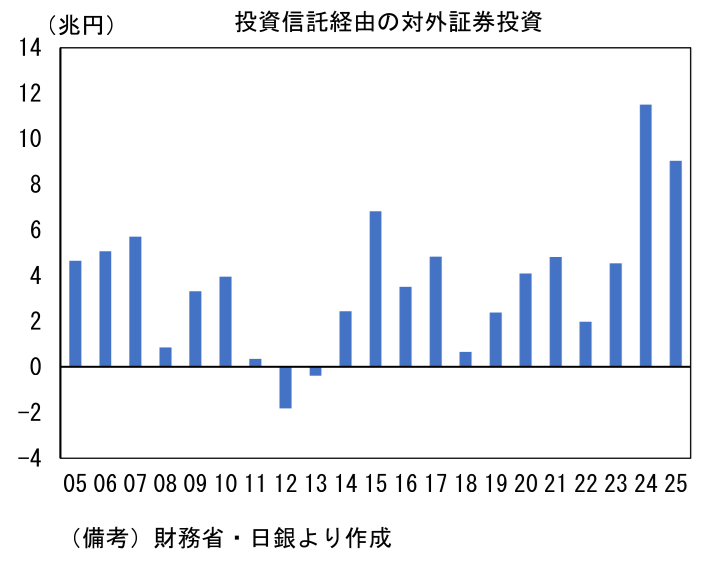

- 日韓通貨安の共通因子として浮かび上がるのは、家計の外貨建て資産投資である。韓国中銀は2026年1月に「Why Is the KRW Weakening Despite Abundant U.S. Dollar Liquidity in the Foreign Currency Funding Market?」と題するレポートを公表し、家計の海外証券投資が通貨安の背景にあるとの見方を示した。日本では新NISA開始以降、米国株や世界株、いわゆるオルカン経由での海外株式投資が盛んになっている。財務省の対外対内証券投資で確認できるだけでも2024年に11.5兆円、2025年に9.0兆円、2026年1~5月に4.7兆円の流出があり、その多くは円売り・ドル買いを伴っていると推察される。新NISAの積み立ては日米金利差に関係なく淡々と流出を伴うため、日米金利差の説明力が落ちる要因にもなっていると思われる。

日銀の利上げは無力なのか

- 円安の要因として家計の投資行動が大きかったとしたら、それは日銀の利上げによって変化があるかもしれない。これまでに実施された累積約1%ポイントの利上げと、ここから先の利上げは絶対水準の観点から意味合いが変化する可能性があると筆者は考える。家計が受け取る預金利子については、これまで「雀の涙」程度という認識が一般的であったと思うが、最近は金利の存在を実感する声も聞くようになった。5月末時点で大手行の普通預金金利は0.3%程度であり、これは預金追随率(政策金利と預金金利の関係)が40%であることを意味している。6月の利上げを踏まえ、普通預金金利は8月3日から0.4%に引き上げられると伝わっている。では、政策金利がたとえば2%や2.5%になるとどうであろうか。普通預金金利は0.8%~1%程度になる。これだけではまだ金利を実感しにくいかもしれないが、預貸ギャップを抱えない銀行(預金残高と貸出残高が同程度)を中心に預金獲得競争は既に盛り上がっており、さらなる高金利を提示する銀行が出てくることは容易に想像がつく。現時点で筆者が確認した情報に基づけば、1年もの定期預金に1.2%(税引き前)を提示する銀行もある。今後、政策金利が段階的に引き上げられれば、キャンペーンなどで2%を超える預金金利が提示される可能性は十分にあるだろう。円金利の上昇によって、家計の投資志向が外貨建て資産から円建て資産に回帰するかは、正直なところ未知数であるが、運用資金の振り分け先として円預金が選択肢に復活することは一定の影響を与えるのではないか。同様の文脈で個人向け国債の円安抑制効果も注目したい。これまでの日銀の利上げは、絶対水準が低いこともあり、人々の投資行動に影響を与えなかったが、1%を超えてからの利上げは金利水準そのものが魅力的になることから、効果が逓増していく可能性があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般