- 要旨

-

-

日経平均株価は先行き12ヶ月66,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、27年7月に1.5%超となろう(修正検討中)

-

FEDはFF金利を、年内は3.75%で据え置くだろう。

-

-

6月16日、日経平均株価は一時7万円に達した。イラン情勢の好転期待から原油価格が下落するなか、半導体関連銘柄を中心に買いが入った。年初来の上昇率は終値ベースで38%となる。以下、株価上昇の背景を整理する。

-

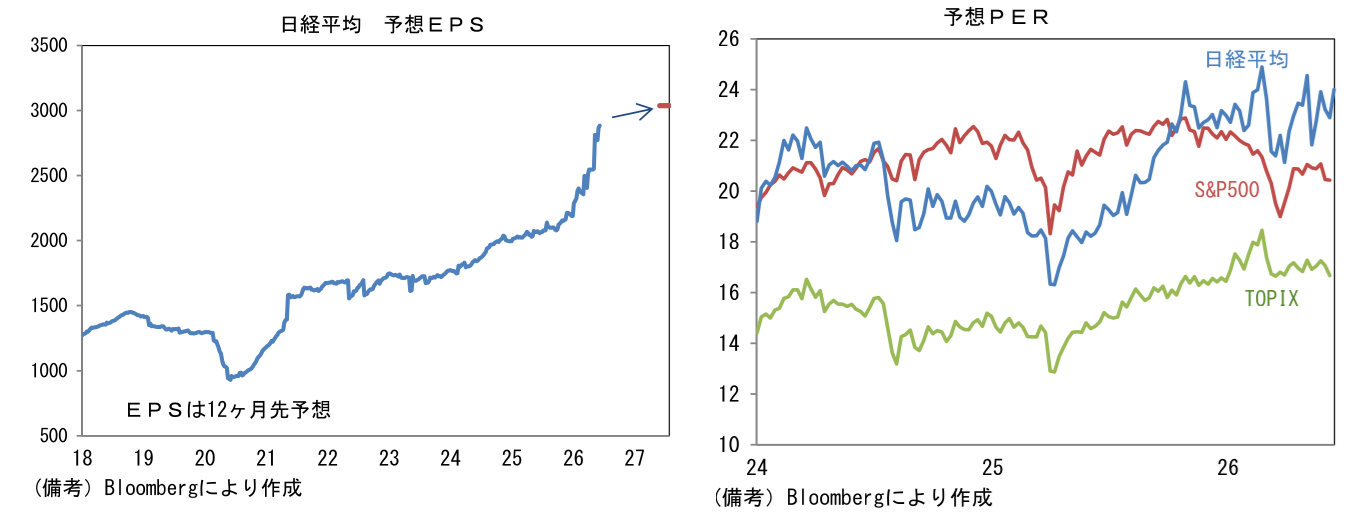

ここまでの株高は概ね利益成長に沿ったものと言える。年初時点で市場参加者がみていた日経平均の予想EPSは指数ベースで2190であった。現在、市場参加者がみている予想EPSは2884であり、32%も伸びている。直近26週間におけるEPS成長率は年率換算で+70%という驚異的な増勢であり、グラフの傾きは垂直的である。利益予想の改善を主導しているのは、もちろん半導体・AI関連銘柄である。ここで日経平均株価を概観すると、指数に採用されている225社のうち、(時価総額基準ではなく)指数ベースではウェイト上位20社で全体の62%を占める。この20社の中に半導体・AI関連銘柄と見做されている銘柄がどれくらいあるかといえば、定義にもよるが9~11社であり、それだけで指数全体の39~42%のウェイトを有する。半導体製造装置、通信系投資会社、メモリメーカー、電子部品メーカーなどが顔を連ねる。

-

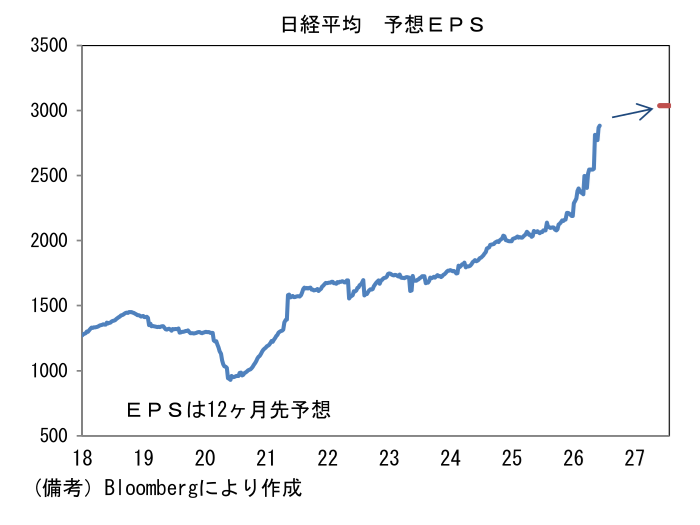

もっとも、日経平均株価の指数ベースPERは24倍近傍へと切り上がっており、さすがにこの尺度でみた割安感は乏しくなっている。異常値ではないものの、一段の株価上昇には業績見通しの更なる改善が必要になってこよう。現時点における来期ベースの予想EPSは3038であり、さすがに増勢鈍化が見込まれている。ここでTOPIX17業種における業種別の動きに目を向けると、自動車の予想EPSが年初時点との比較で5.0%のマイナスとなっている。半導体・AI関連銘柄の急騰をよそに主要自動車メーカーの株価が冴えない背景には、こうした利益見通しの悪さがある。今後、半導体・AI関連銘柄の上昇が一服した際、同業種の割安感が着目され、株価指数を下支えできるかといえば、やや心許ない。この点に鑑みて、日経平均株価の7万円定着にはもう少し業績の裏付けが必要とみている。

-

株価上昇の背景として、マクロ環境の好転も重要。WTI原油価格は1バレル70ドル台まで低下しており、このことはインフレ圧力の後退を通じて、中央銀行の行動を緩和方向に引き寄せる。もちろんこうした動きは株価の追い風となる。株式市場が恐れていた世界同時金融引き締めに至る可能性は低下したと言える。

-

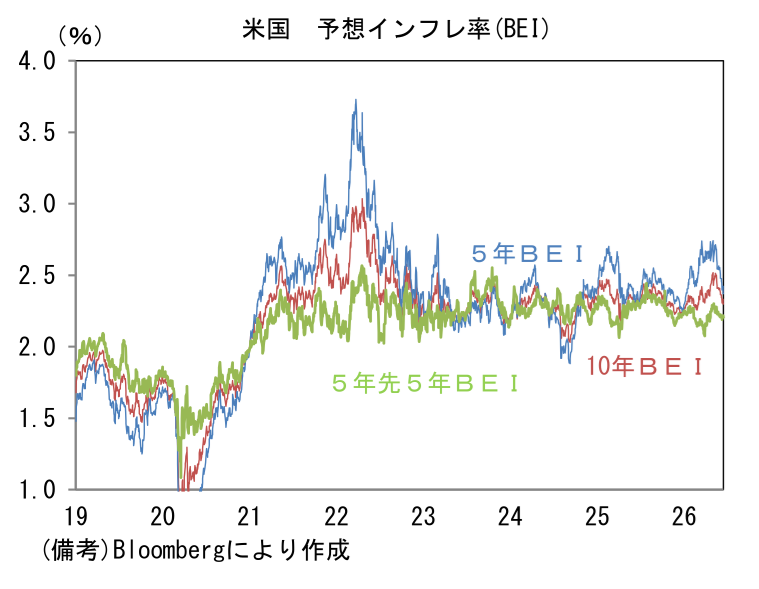

米国の債券市場で観察される予想物価上昇率は低下した。10年BEIは5月中旬時点で2.5%まで上昇したものが、6月16日には2.3%まで低下。ここで期間10年を前半と後半の5年に分けてみると、前半の5年、すなわち5年BEIは5月中旬に2.7%まで上昇した後、原油価格低下を受けて6月16日には2.4%まで急低下した。この間、後半5年の予想物価上昇率である5年先5年BEIは2.2%近傍で安定していた。このことは「インフレは一時的」「二次的波及には至らない」との見方が、無事に正解になりつつあることを意味する。原油価格が高止まりし、賃金と物価の相互刺激によってインフレ率が上振れてしまう展開も意識されていたとみられるが、そうした状況に至る前に原油価格が低下したことで、インフレ懸念は杞憂に終わりつつある。このことはFedの金融政策に一定の影響を与えよう。

- FF金利先物から逆算した年内の利上げ回数は0.8回程度であり、1週間前との比較で0.2回分減少した。ECBについても、同様の背景で、年内の利上げ観測が後退している。日銀は「半年に一度の利上げ」という暗黙の前提を崩しにかかることも想定されたが、6月会合でそうした情報発信はなかった。このように主要中銀の引き締め観測が後退したことは、世界的な株価の追い風になったと判断される。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般