- 要旨

-

- 日経平均株価は先行き12ヶ月42,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月150円程度で推移するだろう。

- 日銀は利上げを続け、2026年前半に政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が+0.3%、NASDAQが+0.1%で引け。VIXは14.5へと低下。

-

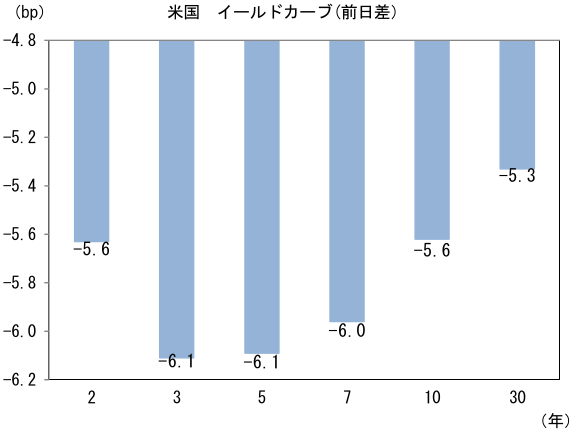

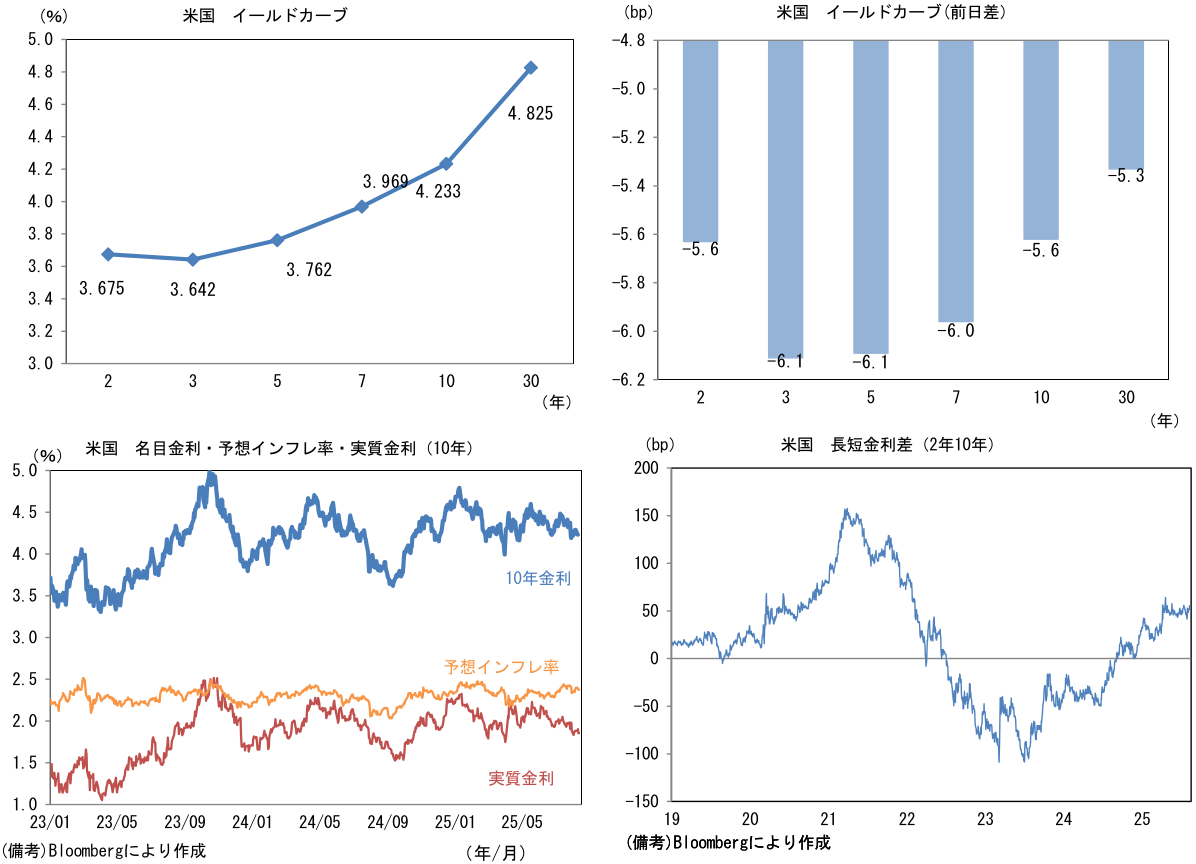

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.376%(▲1.1bp)へと低下。

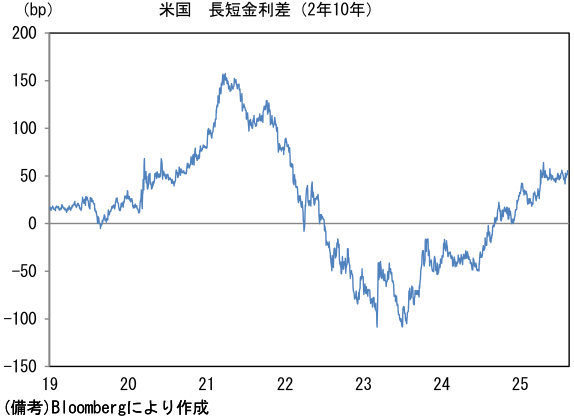

実質金利は1.854%(▲4.7bp)へと低下。長短金利差(2年10年)は+55.4bpへとプラス幅縮小。 -

為替(G10通貨)はUSDが全面安。USD/JPYは147前半へと下落。コモディティはWTI原油が62.7㌦(▲0.5㌦)へと低下。銅は9803.0㌦(▲37.5㌦)へと低下。金は3358.7㌦(+9.8㌦)へと上昇。

注目点

-

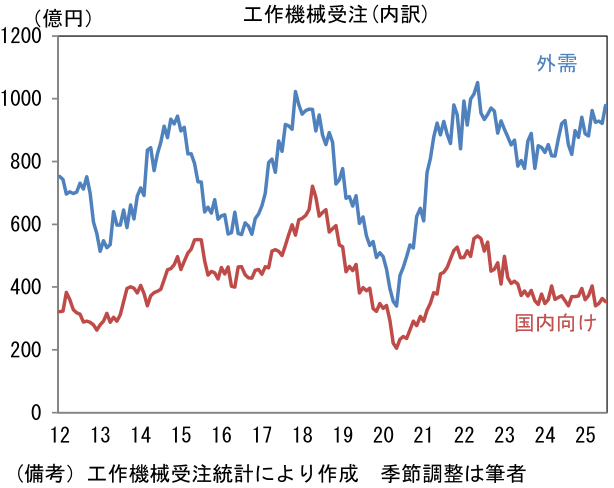

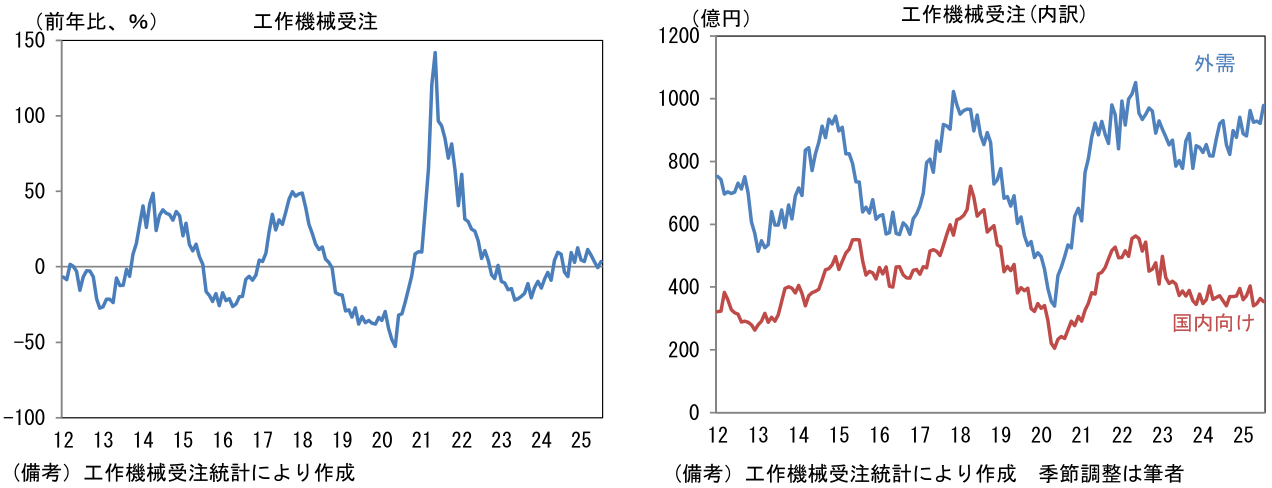

筆者が景気と株価の先行きを占う上で、定点観測する工作機械受注統計(日本工作機械工業会)は米国の政策不透明感もあってか、6月は前年比伸び率が9ヶ月ぶりにマイナスとなったが、7月は増加経路に復した。米国の通商政策に対する不透明感から世界的に設備投資が足踏みするかもしれないが、国内の設備投資計画は堅調であり、米国でも省力化投資が旺盛であることから、回復の流れは変わらないだろう。中国の景気刺激策による下支え効果も期待される。

-

8月13日に発表された7月の受注額(原数値)は1283億円、前年比伸び率は+3.6%であった。筆者作成の季節調整値は前月比+3.7%と増加し、3ヶ月平均値も+1.5%とプラス基調に回帰した。単月の内訳は「国内向け」の季節調整済み前月比が▲2.7%と、6月に同+4.5%となった反動がみられたものの、3ヶ月平均では同+1.2%と堅調。前年比も▲0.7%とマイナス幅が縮小した。「外需」は前月比+6.2%と強く伸び、前年比は+5.3%と10ヶ月連続でプラスを維持した。地域別詳細は確報を待つ必要があるが、6月までの傾向から判断すると米国と中国、韓国・台湾が回復した可能性が指摘できる。先行きについて、欧州はドイツを中心に国防関連で誘発された需要が波及してくる可能性があるだろう。

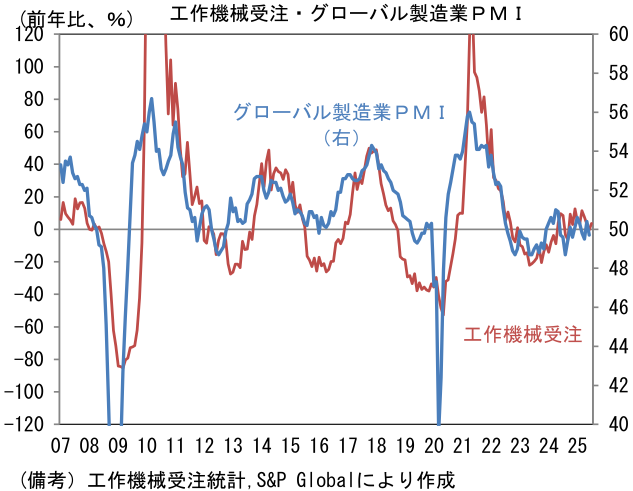

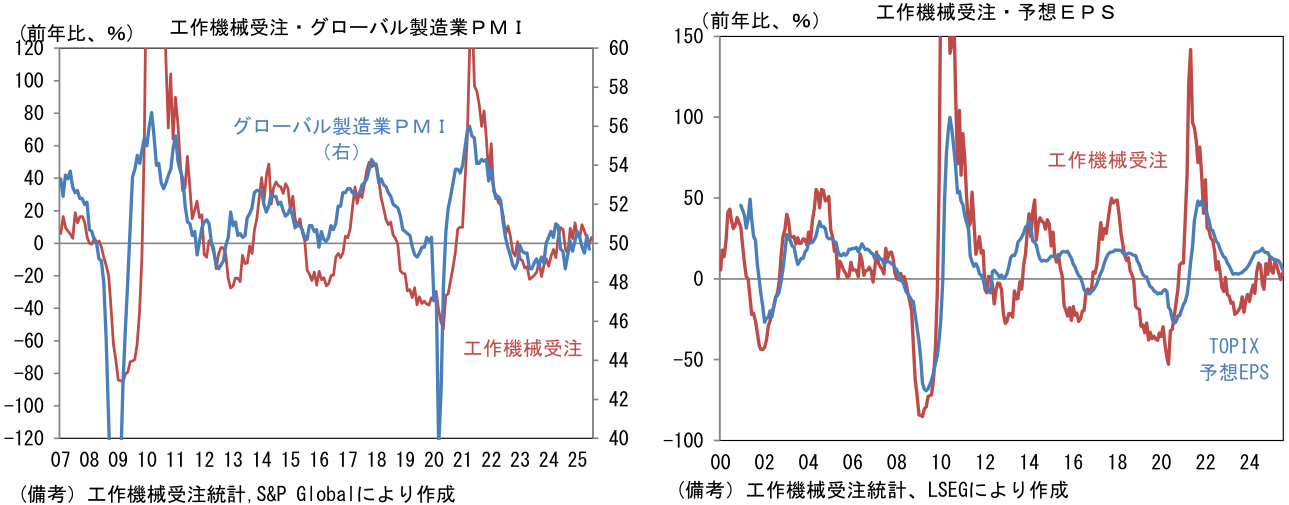

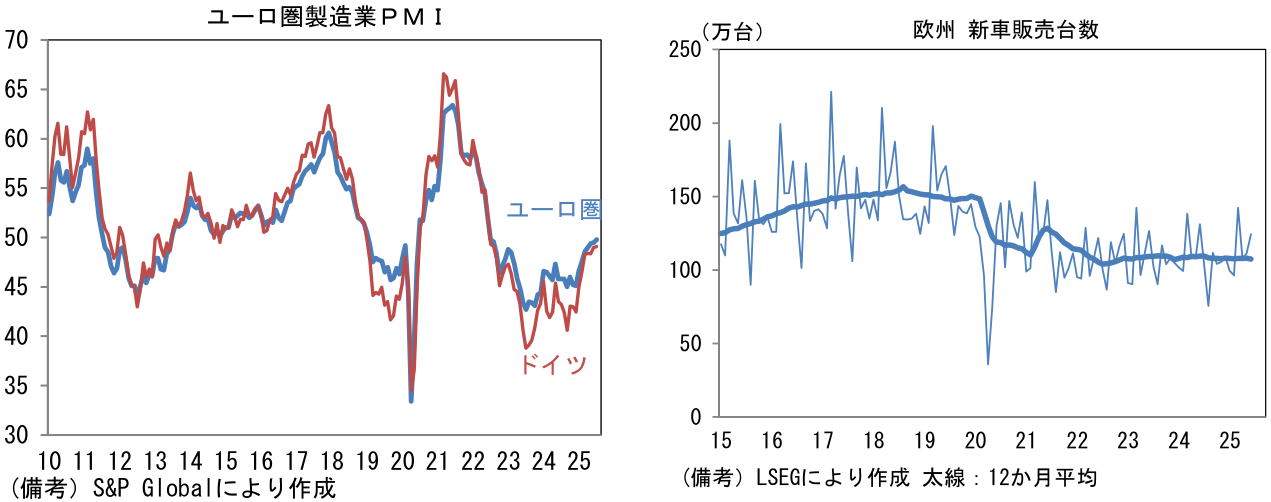

- 日本の工作機械受注は、そのサイクルがグローバル製造業PMIやアナリストの業績予想(TOPIX予想EPS)と連動性を有する。7月グローバル製造業PMIは49.7と好不況の分かれ目の目安とされる50近傍で推移した。トランプ関税の部分的発動にもかかわらず、米国、中国など主要国において非連続的な変化は観察されていない。

-

地域別では日本が48.9へと1.2pt低下。自動車生産の回復が足踏みする下、AI向け半導体以外の半導体需要が力強さを欠き、製造業全体として加速に乏しい展開が続いている。もっとも、トランプ関税が製造業を窮地に追いやる事態には至っていない。IT関連財の生産集積地である台湾は46.2へと1.0pt低下した。輸出受注や生産統計の方向感と相違があり、解釈が難しい面はあるが、(PMIの調査項目である)新規輸出受注の落ち込みに鑑みると、半導体にかかるトランプ関税を見越した駆け込み需要の反動が始まっているのかもしれない。この間、韓国も48.0へと0.7pt低下するなど弱さが目立った。

-

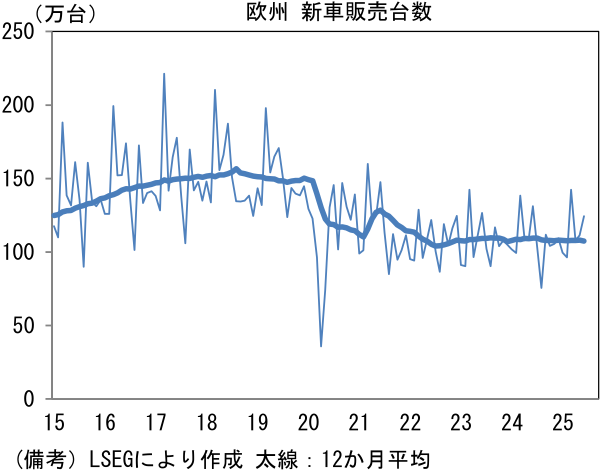

米国は49.8へと3.1ptもの低下となった。6月の値が類似指標のISM製造業に比べて著しく強かったことから、その反動がみられたものと解釈できるが、このところ労働市場データの一部に弱さがみられており、景気が実勢として減速している可能性は否定できない。ユーロ圏は49.8へと0.3pt上昇し、50を視界に捉えた。財政拡張に舵を切ったドイツが49.1(6月49.0)と苦境から脱出しており、域内景気を押し上げている様子が窺える。対米輸出の落ち込みに対する警戒感もあって、各国政府が自国産業の梃入れに動いている様子が見て取れる。ただし、現時点において欧州の新車販売台数はコロナ期に生じた断層が埋まる気配はほとんど感じられない。

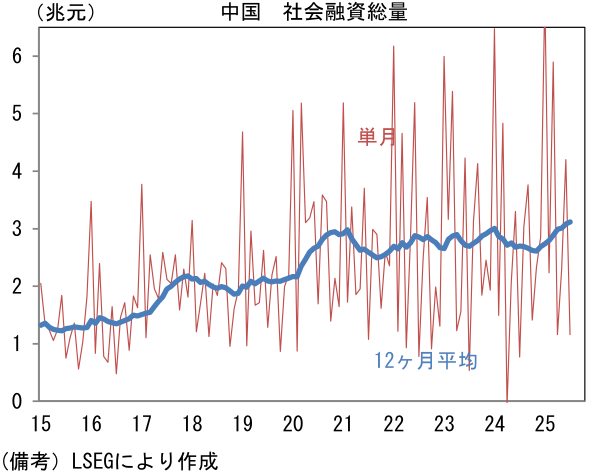

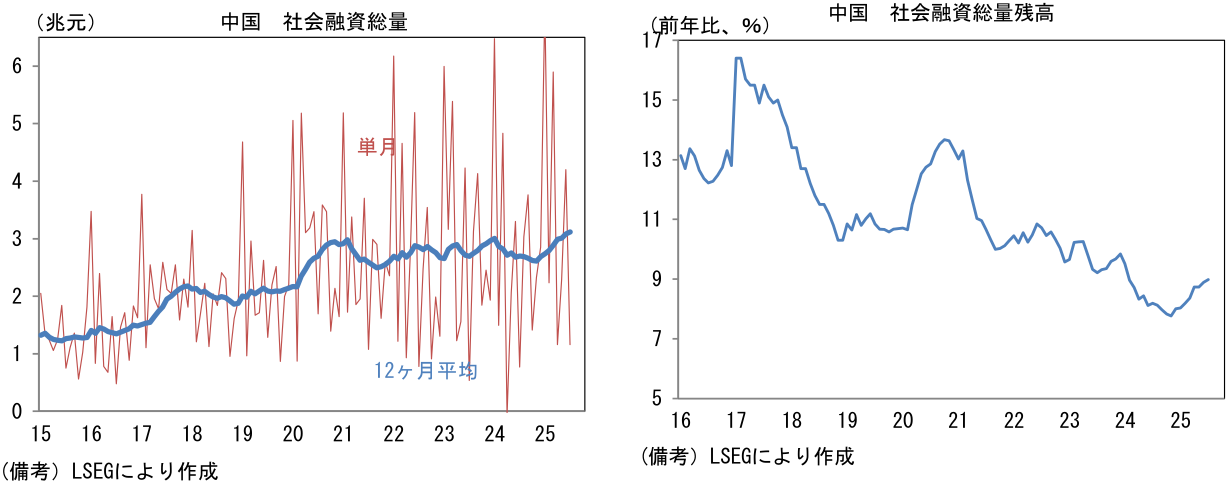

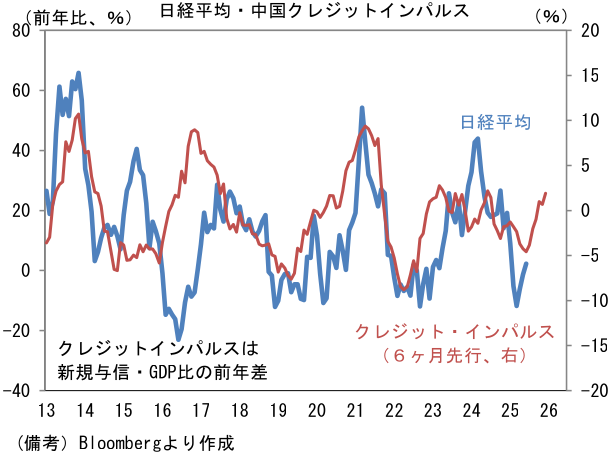

- 中国は49.5へと0.9pt低下。2ヶ月ぶりに50を割れたとはいえ、水準は低くない。既往の不動産市況悪化とトランプ関税対策として、中国当局が景気対策に本腰を入れ始めたことが下支えとなっている模様。ここでマネー関連統計に目を向けると、6月の社会融資総量(新規フローの12ヶ月平均値)は前月比+1.0%と8ヶ月連続で増加し、社会融資総量残高も前年比+9.0%と底打ちが明確化している。新規融資のGDP比(前年差)をとった、通称クレジットインパルスをみても+1.9ptとプラスに転化しており、政策態度の変化がマネー統計に表面化してきた可能性が窺える。この指標が日本株の先行指標として一定の有用性を有してきたことに鑑みると、8月入り後の株高は正当化される。

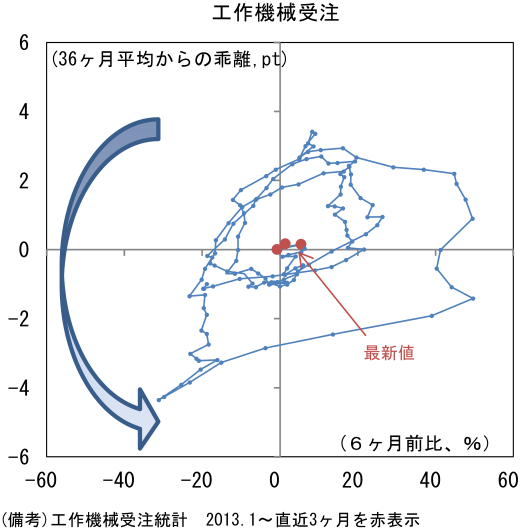

- 工作機械受注サイクルの位置取りを確認するために、縦軸に受注額の水準(36ヶ月平均値からの乖離)、横軸に方向感(6ヶ月前比)をとった循環図をみると、直近3ヶ月は中心点付近で小さな渦を描いている。過去の経験則に従うなら今後は右方向へ進んだ後、上向き方向に進路をとると予想され、回復傾向がはっきりとしてくるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般