- 要旨

-

- 日経平均株価は先行き12ヶ月43,000円程度で推移するだろう。

- USD/JPYは先行き12ヶ月155円程度で推移するだろう。

- 日銀は半年に一度の利上げを続け、2026年1月までに政策金利は1.0%に到達しよう。

- FEDはFF金利を25年末までに4.0%まで引き下げ、その後は様子見に転じるだろう。

金融市場

-

前営業日の米国市場は、S&P500が▲1.2%、NASDAQが▲0.4%で引け。VIXは23.5へと上昇。

-

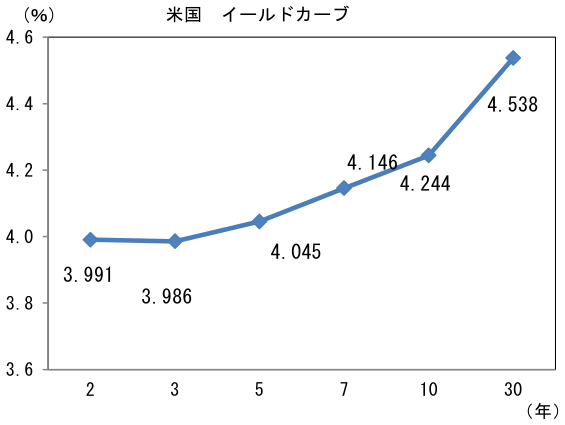

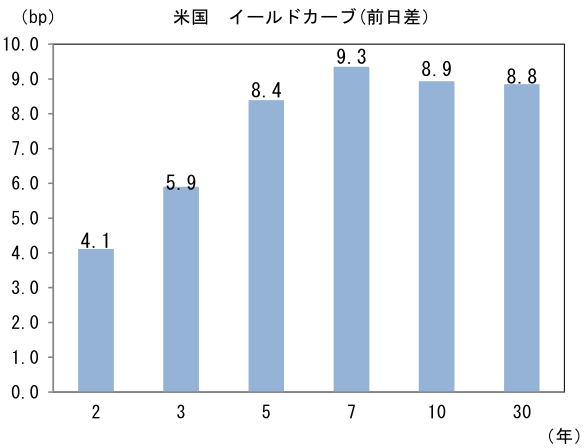

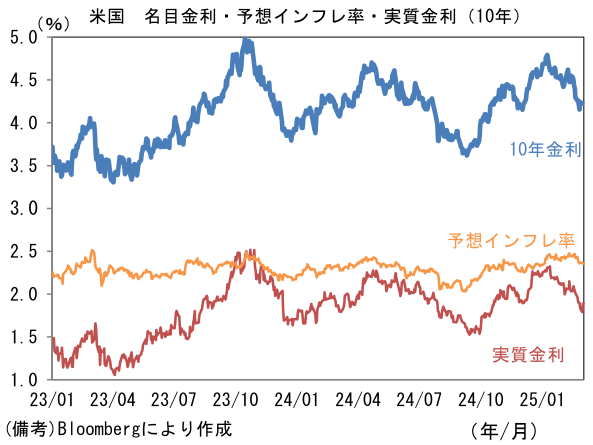

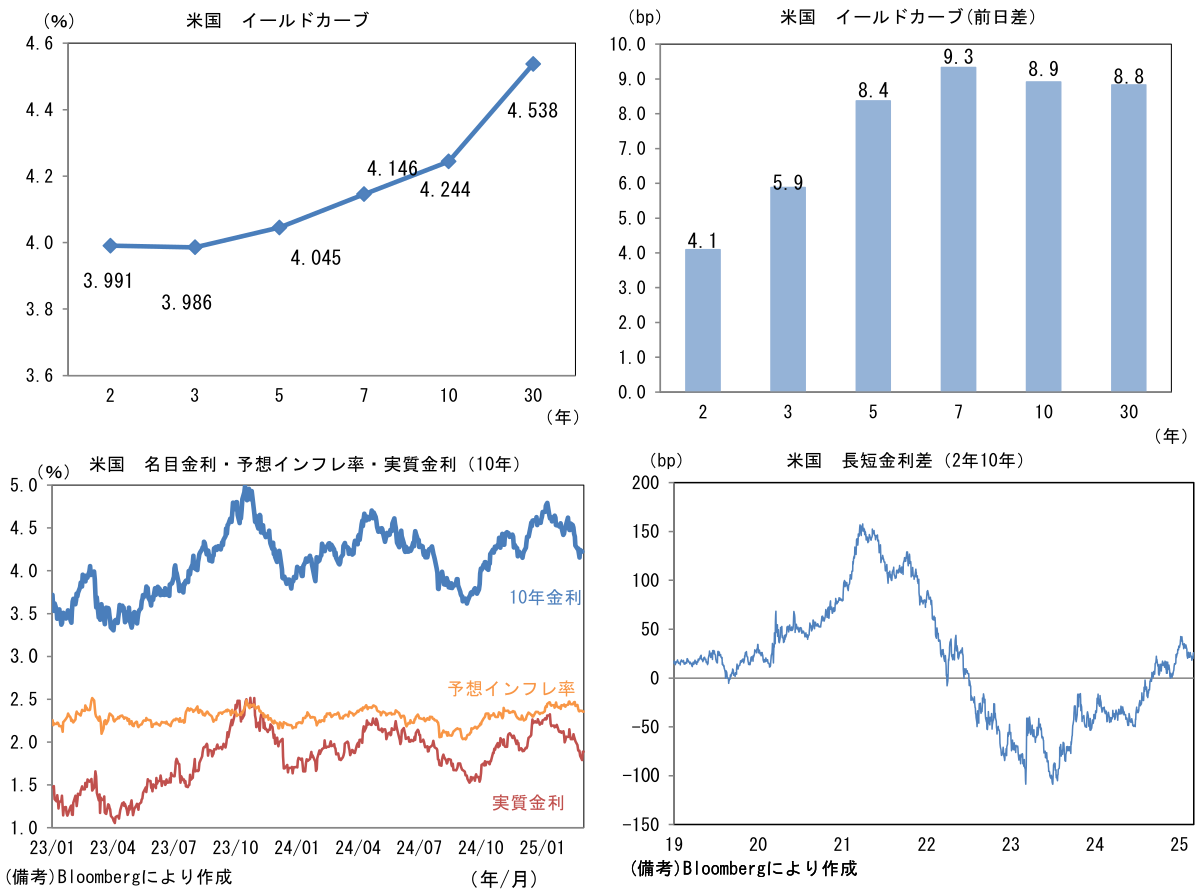

米金利はカーブ全体で金利上昇。予想インフレ率(10年BEI)は2.356%(▲0.9bp)へと低下。

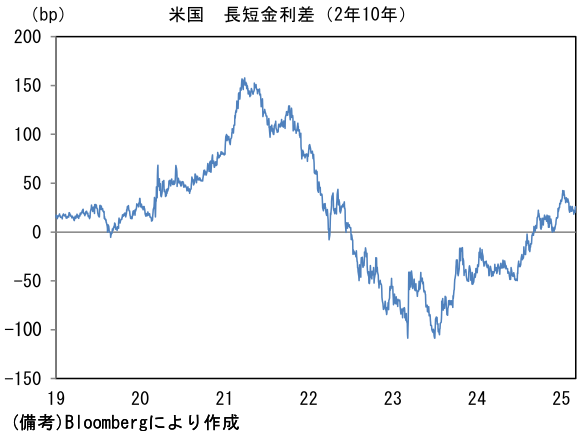

実質金利は1.887%(+9.7bp)へと上昇。長短金利差(2年10年)は+25.0bpへとプラス幅拡大。 -

為替はJPYが最弱。USD/JPYは149後半へと低下。コモディティはWTI原油が68.3㌦(▲0.1㌦)へと低下。銅は9343.0㌦(▲76.0㌦)へと低下。金は2920.6㌦(+19.5㌦)へと上昇。

注目点

-

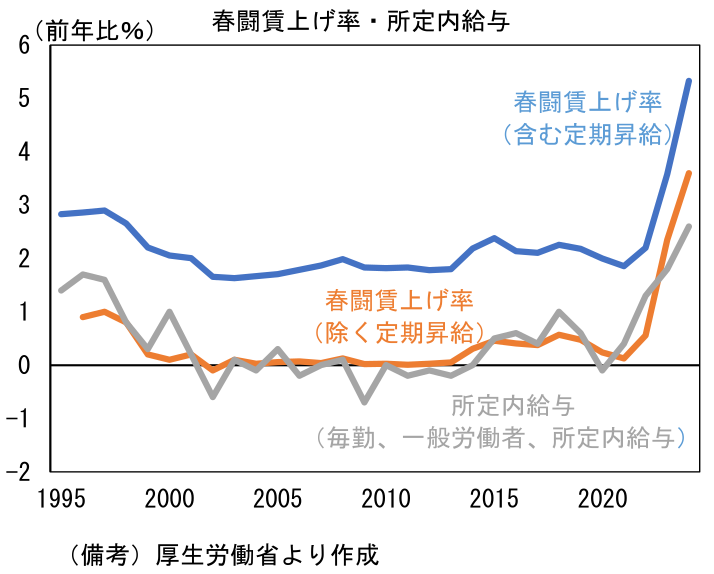

2025年の春闘賃上げ率は3月14日に第1回回答集計結果が発表される。当社は2025年の春闘賃上げ率を5.3%、賃上げ分のうち定期昇給部分を除いたベースアップを3.5%程度と、2024年並みの数値になると予想している。

-

上記で示した5.3%、3.5%という数値がそれぞれ何を意味しているのか確認したい。結論を先取りすると、重視すべきはベースアップに相当する3.5%である。一方、ヘッドラインとして取り扱われることの多い、定期昇給を含んだ5.3%という数値は、マクロ的なインフレ圧力を計測する上であまり意味がない。ヘッドラインの数値は、賃金上昇の勢いを時系列で比較する際の目安程度に位置付けておくべきであろう。

-

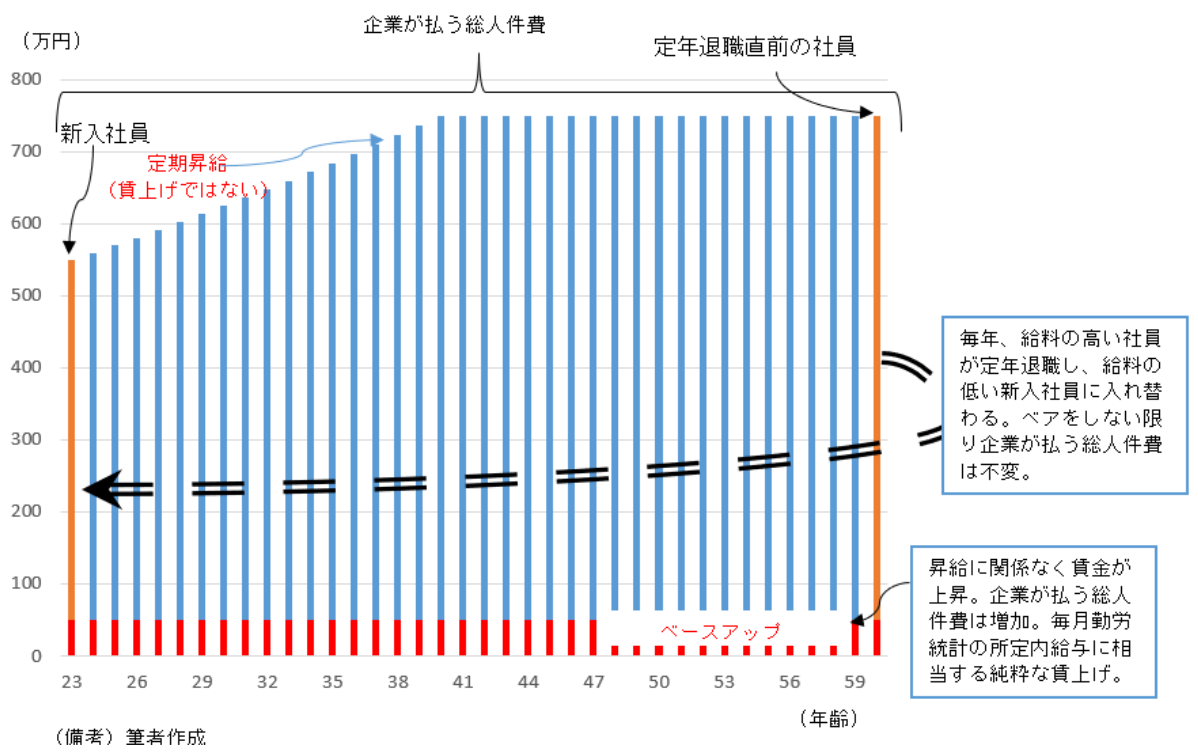

ベアと定期昇給を整理するための概念図を作成した。最も重要な点は、企業が払う総人件費が増えるか否かである。その点、定期昇給は労働者一人一人にとって賃金の増加となるが、会社全体でみた場合は(小学校内の平均年齢が毎年一定であるのと同じように)毎年、給料の高い社員が定年退職し、給料の低い新入社員に入れ替わるため、総人件費は不変となる。もちろん、社員が全体として高齢化すれば、それぞれの昇給に応じて総人件費が増加する事例もあるが、飽くまで、それは予め定められていた制度内における賃金上昇であり、昇給がなかった労働者の賃金は上がらない。総人件費に影響を与えない定期昇給は、マクロでみれば賃上げを意味しない。

-

他方、ベアは文字通り、賃金体系のベースそのものを引き上げることであるから、企業が払う総人件費は増加する。したがって、昇給がない人の賃金も上がる。この点においてベアは純粋な賃上げと言え、マクロ的な賃金上昇を意味する。

-

ベアと定期昇給込みの賃上げ率を区別しないと、あたかも企業が毎年2%程度の賃上げを実施してきたかのような誤解に繋がってしまう。厚生労働省が公表している「民間主要企業春季賃上げ要求・妥結状況」などでは定期昇給を含んだ数値がヘッドラインとして取り扱われており、この数値は2000~2020年の平均が+1.9%となっていた。しかしながら、その間、日本の賃金上昇率はほぼゼロであった。上述のとおり、定期昇給はマクロ的な賃上げを意味しないためだ。

- ここでマクロの賃金統計として毎月勤労統計を確認する。春闘賃上げ率(含む定期昇給)が2%程度で推移してきたのに対して、同期間に一般労働者(≒正社員)の所定内給与(≒基本給)は単純平均で+0.2%とほぼゼロ%であった。これが「日本はデフレ下で賃金が凍結」とされる根拠になってきた数値であり、日本の実態を示している(賃金構造基本統計調査でみても同様)。当然、エコノミストや政策担当者等はこちらの数値を重視する。2024年12月時点で一般労働者の所定内給与は3%近傍(共通事業所ベース)まで上昇し、2024年春闘賃上げ率のベア相当部分である3.5%に近い数値となっている。「約30年ぶりの賃金上昇率」というのは、この数値を指している。向こう数週間は、季節的に春闘関連の報道が多くなる。その際、定期昇給を含んだ「5%超」という数値には、あまり重要な意味がないことを認識しておく必要がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般