- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 内需が弱いのに24年10-12月期プラス成長の訳

- Economic Trends

-

2025.03.03

日本経済

経済理論

米中関係

原油

米国大統領選

石破政権

内需が弱いのに24年10-12月期プラス成長の訳

~犯人はEUからの自動車と医薬品輸入減。25年1-3月期はマイナス成長の可能性~

永濱 利廣

- 要旨

-

-

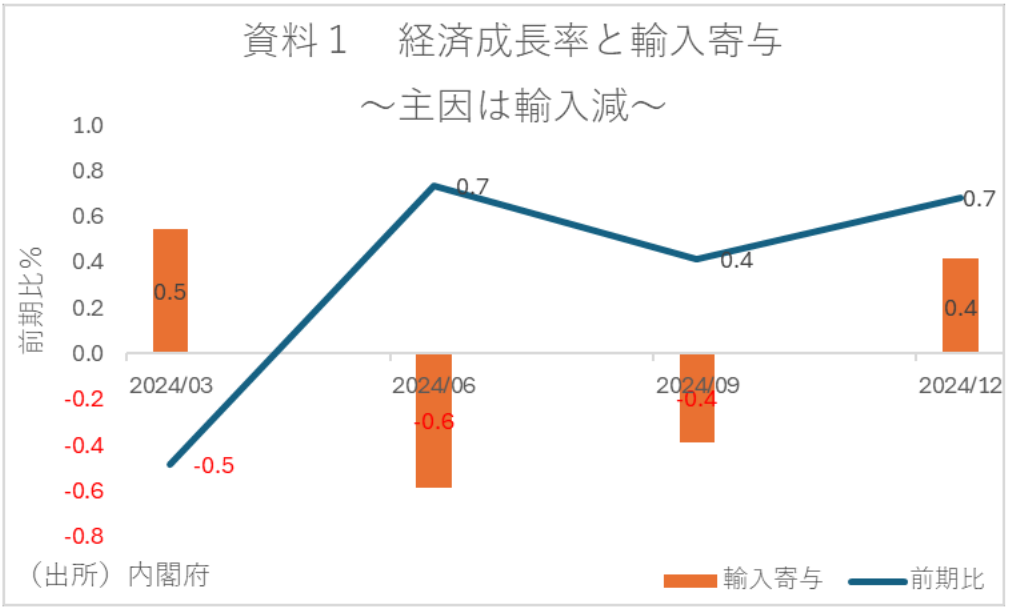

2024年10-12月期の経済成長率は、プラス成長の約6割が輸入の減少で説明でき、内需だけで見るとマイナス成長であることから、主因を国内需要の減少に求める向きも少なくない。

-

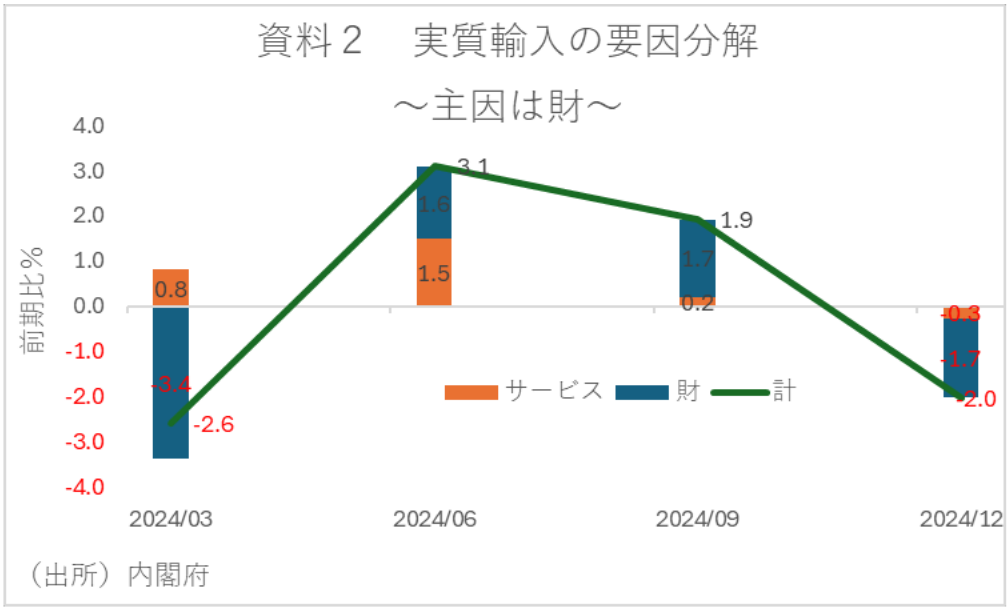

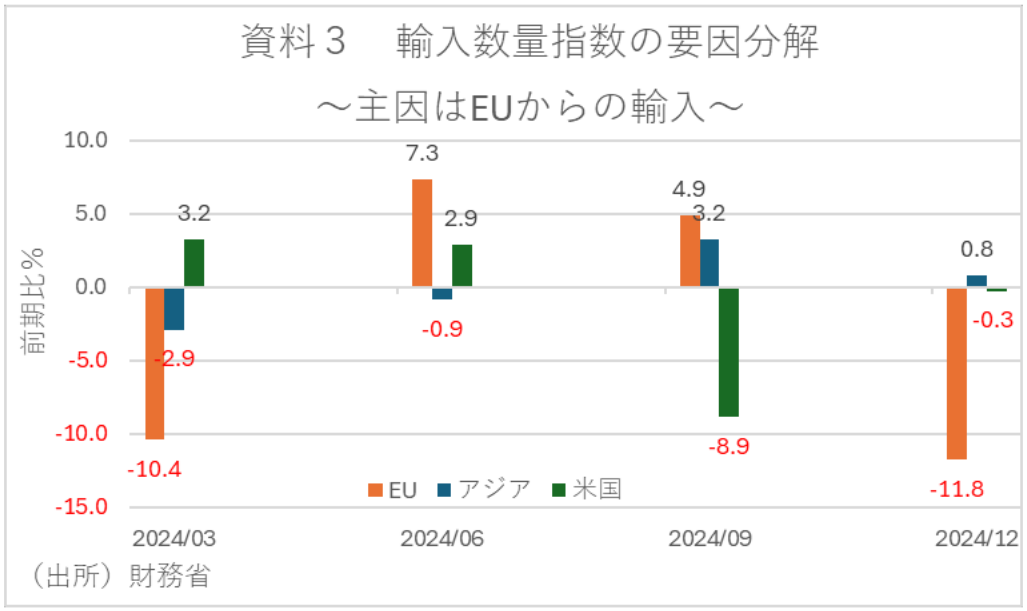

実質輸入の季節調整済み前期比を財とサービスに分解すると、24年10-12月期減少分の8割強を財の輸入減で説明できる。そして、どの国・地域からの輸入量が減少しているのかを輸入数量指数から確認すると、昨年の輸入金額ウェイトで1割強を占めるEUからの輸入量が季節調整済み前期比で▲10%以上減少していることがわかる。

-

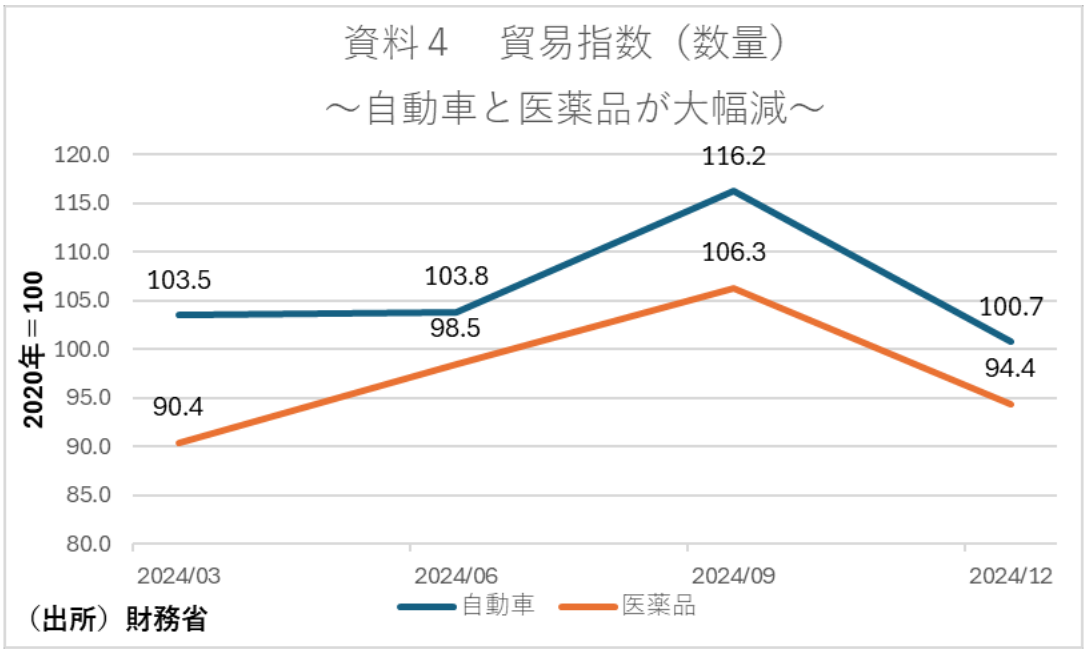

2024年10~12月期における毎月のEUからの輸入額前年比における項目別の寄与度をみると、自動車と、化学製品の中でも特に医薬品がいずれも▲1%以上の押し下げ寄与になっている月がある。そして、自動車と医薬品についてEU以外も含めた全地域からの輸入数量指数を見ると、いずれも24年10-12月期に季節調整済み前期比で▲1割以上減少している。

-

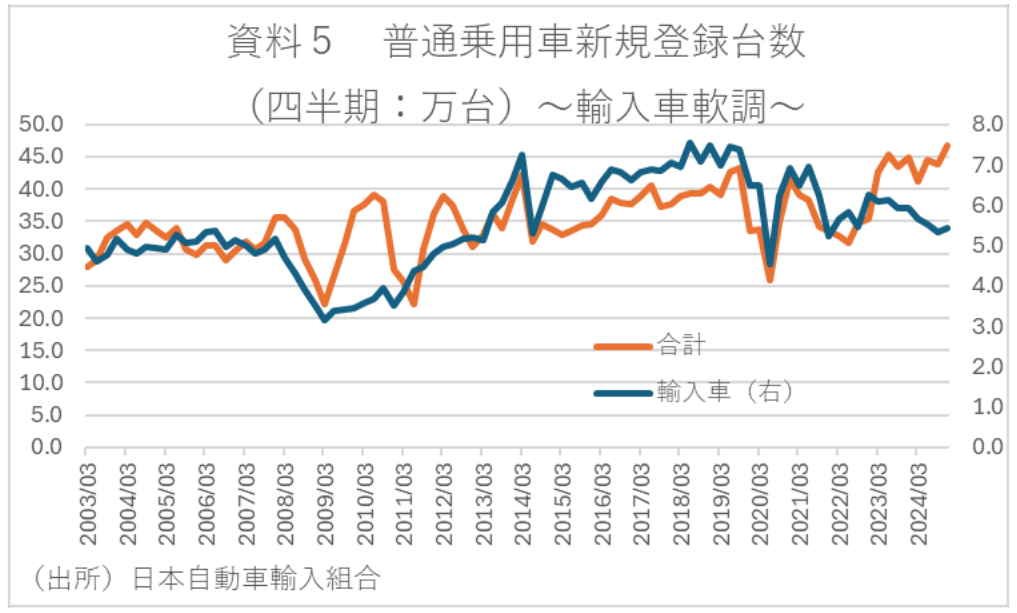

普通乗用車登録台数を見ると、全体では比較的堅調に推移している一方で、輸入車については23年後半から軟調に推移している。インフレに伴う日本国内の厳しい消費環境を勘案すれば、相対的に高価格帯となる輸入車の購入を断念し、消去法的に日本車を購入する向きもあり、輸入車の登録減は日本の消費者の生活水準の低下を示している可能性も一部であるかもしれない。

-

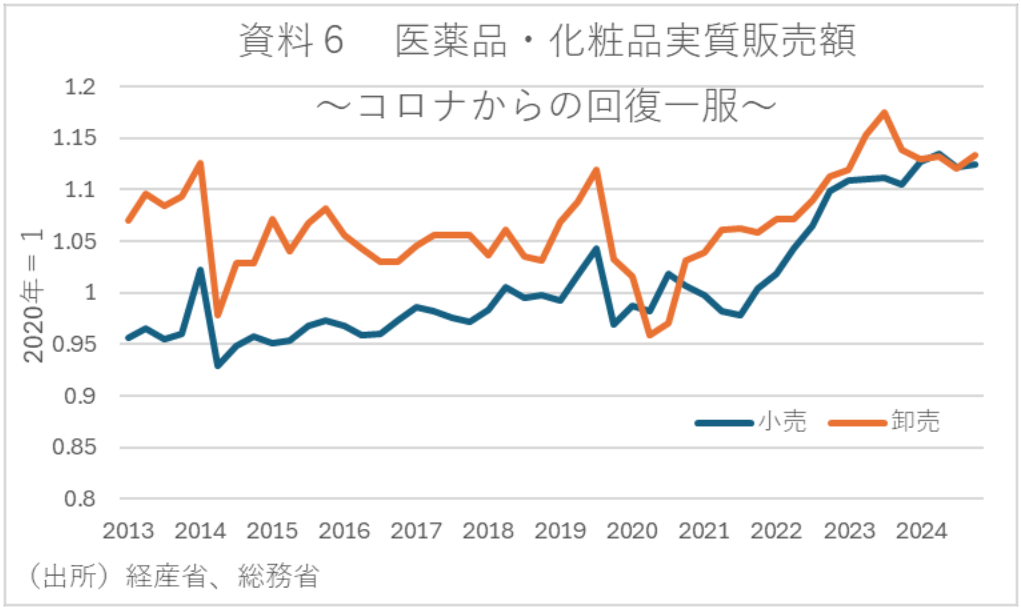

医薬品・化粧品の実質卸売販売額は23年後半にピークアウトする一方で、実質小売販売額も24年後半にピークを迎えている。背景には、コロナからのリオープンの一服もさることながら、欧州内でも医薬品が不足しており、日本国内でも供給不足になっていることや、化粧品などについては中国経済悪化に伴う需要減も考えられる。

-

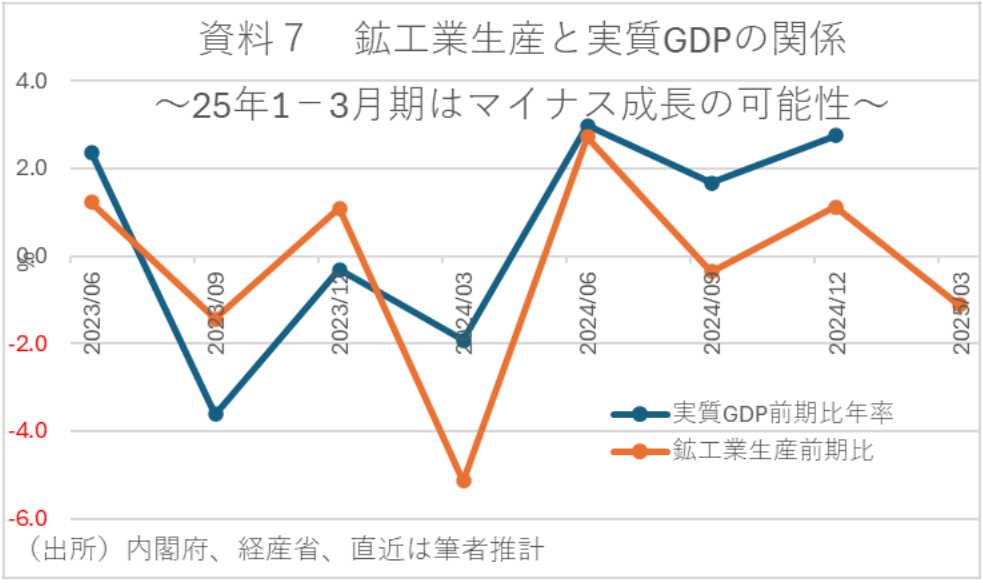

25年1-3月期のGDP予測に関しては、同時期の鉱工業生産指数が参考になる。鉱工業指数の今年1月分実績と2月分経産省試算値、3月予測指数をもとに25年1-3月期の前期比を計算すると▲1.1%となる。こうしたことからすれば、25年1-3月期の経済成長率は今のところマイナス成長になる可能性が高いといえそうだ。

-

24年10-12月期プラス成長の約6割は輸入減で説明

内閣府のGDP速報によれば、2024年10-12月期の経済成長率は、1次速報段階で3四半期連続のプラス成長となった(資料1)。しかし、プラス成長の約6割が輸入の減少で説明でき、内需だけで見るとマイナス成長であることから、プラス成長の主因を国内需要の減少に求める向きも少なくない。

そもそも、国内需要が堅調であれば、実質輸入は増加してしかるべきである。そして、昨年10-12月期に実質輸入が急減した要因は明らかにされていない。

そこで本稿では、昨年10-12月期の実質輸入数量について様々な角度から要因分解し、輸入数量急減の主因を突き止めてみたい。

輸入減の主因はEUからの自動車と医薬品の急減

そもそも、GDPベースの輸入は財とサービスを含んでおり、それぞれの要因に分解することができる。そこで、実質輸入の季節調整済み前期比を財とサービスに分解してみた(資料2)。

これによれば、24年10-12月期の実質輸入が前期比▲2.1%減少する中、その8割強となる▲1.7%分を財の輸出減で説明できることがわかる。

ただ、GDPベースの実質輸入は名目輸入金額を輸入デフレーターで実質化したものであり、あくまで全体的な財とサービスの量的な輸入の動向までしか分解できない。しかし、財務省の貿易統計によれば、国別の輸入数量指数を見ることができ、どの国からの輸入が減少しているかを確認することができる。

そこで続いては、代表的な国・地域別の輸入数量をもとに、どの国・地域からの輸入量が減少しているのかを確認した。すると、2024時点での輸入金額のウェイトで5割弱を占めるアジアや1割強を占める米国からの輸入量は季節調整済み前期比で小幅な変動にとどまっている一方で、昨年の輸入金額ウェイトで1割強を占めるEUからの輸入量が季節調整済み前期比で▲1割上減少していることがわかる(資料3)。

そしてこの背景を探るべく、2024年10~12月期における毎月のEUからの輸入額前年比における項目別の寄与度をみると、データが詳細なため本レポート上にはアップしないが、自動車と、化学製品の中でも特に医薬品がいずれも▲1%以上の押し下げ寄与になっている月があることがわかる。

そこで、自動車と医薬品についてEU以外も含めた全地域からの輸入数量指数を見ると、いずれも24年10-12月期に季節調整済み前期比で▲1割以上減少していることがわかる(資料4)。

以上より、24年10-12月期の経済成長率において最大の押し上げ要因となった実質輸入の減少は、EUからを中心とした自動車と医薬品の輸入が急減したことが主因であるといえる。

25年1-3月期はマイナス成長の可能性

以上を踏まえて、以下では本当に自動車や医薬品の国内需要が落ち込んでいるかを調べてみた。資料5は普通乗用車登録台数の推移を、季節調整値でみたものである(四半期ベース)。これを見ると、普通乗用車合計では比較的堅調に推移している一方で、輸入車については23年後半から軟調に推移していることがわかる。

背景には、ユーロ高などにより輸入車の相対価格が上昇したことや、EUではEV車が中心になることなどにより日本国内に受け入れられやすい車が減少したことなどが推察される。ただ、結果的に国内のGDPへの貢献度が低い輸入車が売れなくなる一方で、国内GDPへの貢献度が高い国産車が売れているということからすれば、輸入車の減少は必ずしも悪いことばかりとは限らないだろう。

しかし、インフレに伴う日本国内の厳しい消費環境を勘案すれば、相対的に高価格帯となる輸入車の購入を断念し、消去法的に日本車を購入する向きもあるかもしれない。となれば、輸入車の登録減は、日本の消費者の生活水準の低下を示している可能性も一部であるかもしれない。

一方、医薬品の国内需要動向を見るべく、経産省「商業動態統計」における医薬品・化粧品の卸売・小売販売額を、医薬品・健康保持用摂取品の消費者物価で実質化した指数(2020年=1)を作成した(資料6)。

これによれば、特に医薬品・化粧品の実質卸売販売額は23年後半にピークアウトする一方で、実質小売販売額も24年後半にピークを迎えていることがわかる。背景には、コロナからのリオープンの一服もさることながら、欧州内でも医薬品が不足しており、日本国内でも供給不足になっていることや、化粧品などについては中国経済悪化に伴う需要減も考えられる。こうしたことから、医薬品の輸入急減については、国内需要の弱さとは異なる要因によって急減した側面も推察される。

とはいえ本来、輸入数量は国内の所得動向に大きく左右されるとされており、実際に10-12月期の経済成長率を内外需に要因分解すると内需がマイナス寄与となっている。こうしたことからすれば、同期の経済成長率が大幅プラスになったからとはいえ、その6割程度が輸入減によって説明できるとすれば、その分慎重に判断すべきだろう。

なお、25年1-3月期のGDP予測に関しては、同時期の鉱工業生産指数が参考になる。というのも、そもそも鉱工業指数はGDPの約2割を占める製造業の付加価値変動と関係があり、実際に時系列でみると、実質GDP成長率の前期比年率と鉱工業指数の前期比には連動性が確認できる。

そこで、鉱工業指数の今年1月分実績と2月分経産省試算値、3月予測指数をもとに1-3月期の前期比を計算すると▲1.1%となる。こうしたことからすれば、25年1-3月期の経済成長率は今のところマイナス成長になる可能性が高いといえそうだ。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

成長戦略と中小企業の役割 〜戦略17分野と官民投資ロードマップの真の狙い〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

関連テーマのレポート

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣