- 要旨

-

日本経済にも“金利のある世界”が戻りつつある。日銀は1月の金融政策決定会合で政策金利の誘導水準を0.25%pt引き上げ、0.5%とすることを決定した。 1995年9月以降、政策金利が0.5%を上回ったことはないが、日銀は、「現在の実質金利がきわめて低い水準にあることを踏まえると、展望レポートで示した経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」という情報発信を続けている。そして、政策金利引き上げの肝となる賃金について、様々な報道から、2025年についても2024年並みの賃上げ実現への期待が高まっていることもあり、金融市場は、タイミングはともかく、年内の“利上げ”自体は織り込んだような動きを見せている。そうしたなか、足下で、“金利のある世界“はどこまで戻りつつあるのか。今回は、貸付金のデータから確認するとともに、金融市場へのインパクト、注意点等についても考えてみたい。

日本経済にも“金利のある世界”が戻りつつある。日銀は1月の金融政策決定会合で政策金利の誘導水準を0.25%pt引き上げ、0.5%とすることを決定した。

1995年9月以降、政策金利が0.5%を上回ったことはないが、日銀は、「現在の実質金利がきわめて低い水準にあることを踏まえると、展望レポートで示した経済・物価の見通しが実現していくとすれば、それに応じて引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになる」という情報発信を続けている。そして、政策金利引き上げの肝となる賃金について、様々な報道から、2025年についても2024年並みの賃上げ実現への期待が高まっていることもあり、金融市場は、タイミングはともかく、年内の“利上げ”自体は織り込んだような動きを見せている。

そうしたなか、足下で、“金利のある世界“はどこまで戻りつつあるのか。今回は、貸付金のデータから確認するとともに、金融市場へのインパクト、注意点等についても考えてみたい。

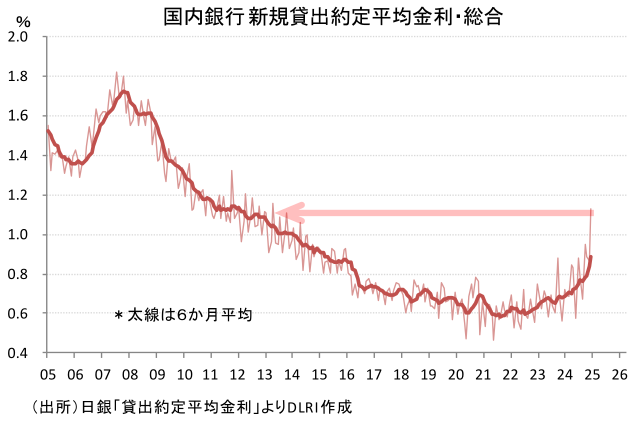

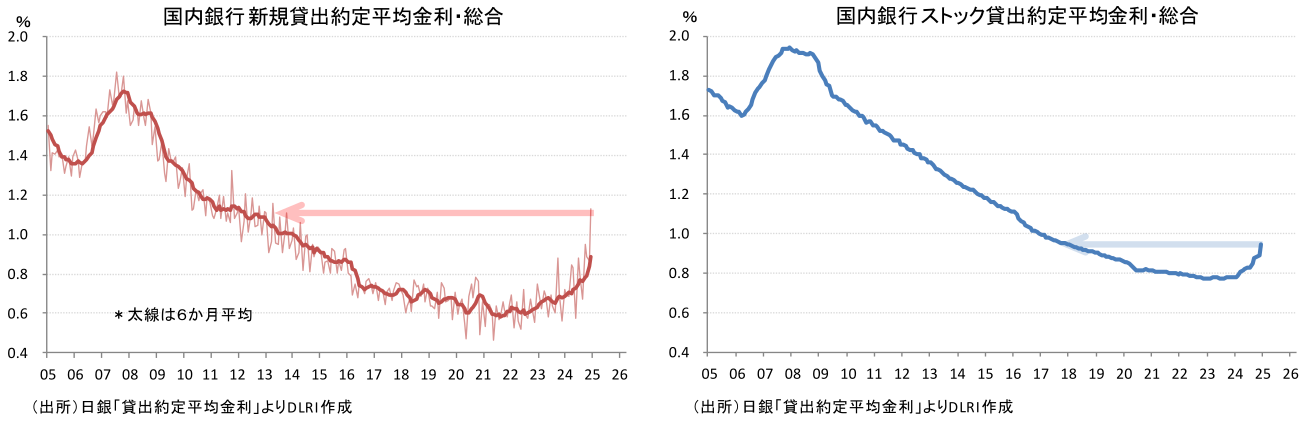

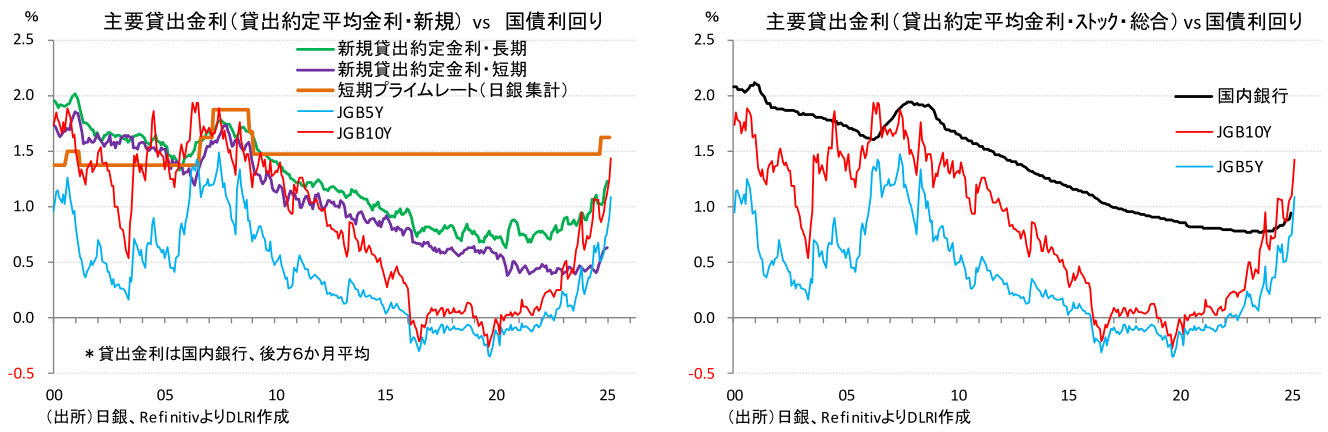

日銀の貸出約定平均金利によれば、2024年12月の国内銀行の新規貸出約定金利は、短期(貸出期間1年未満)が0.798%、長期(同1年以上)が1.289%、総合で1.132%と、2014年4月(総合1.062%)以来となる1%超えとなった。業態別にみると、短期長期合わせた総合で、都市銀行が1.192%、地方銀行が1.110%、第二地銀が1.124%と、いずれの業態も1%を超えてきている。Tiborの上昇に加え、日銀による2024年7月の利上げを受けて、多くの金融機関で短期プライムレートの引上げが行われているが、そうした貸出基準金利の上昇がストレートに新規貸出約定金利の上昇に繋がっている。

新規貸出約定平均金利は大口案件等の有無により、単月での振れが大きいことから、トレンドを確認するために6か月平均値をみると、2024年12月は0.884%。2022年以降、市中金利の上昇に合わせて上昇に転じた後、日銀の利上げを受けて上昇に弾みがついた形だ。0.884%という水準は、マイナス金利が導入される直前の2015年のレベルだ。

新規の貸出金利は着実に上昇し、12月の1.132%というレベルは2013年の異次元金融緩和政策導入時期のレベルであり、そこまで新規の貸出金利水準は戻ってきているということだ。

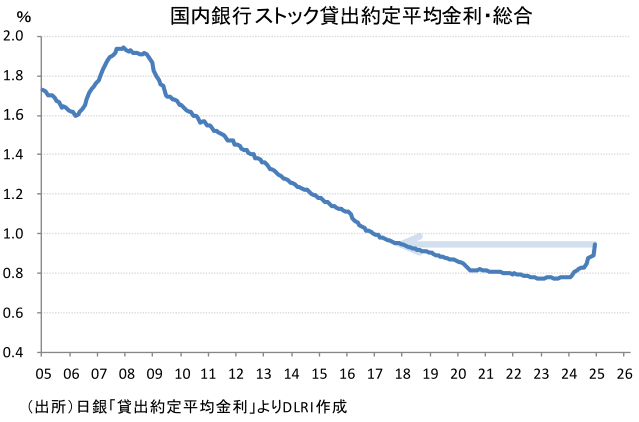

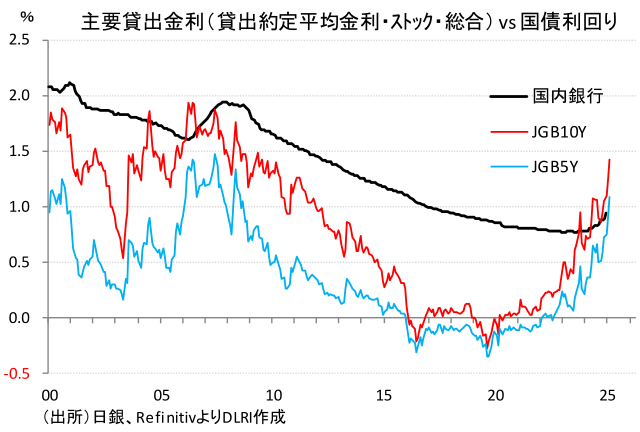

次にストック金利の状況をみてみたい。貸出約定平均金利によれば、2024年12月の国内銀行のストックの貸出約定平均金利は、短期(貸出期間1年未満)が0.563%、長期(同1年以上)が0.905%、当座貸越含めた総合で0.943%となった。2022年12月の0.771%を底に、その後も底這いが続いていたが、2024年に入り上昇に弾みがつき、一気に2017年から2018年の水準まで戻していることが分かる。

2023年12月から2024年12月までの1年間で総合は0.164%pt上昇しているが、業態別にみると、都市銀行が0.192%pt、地方銀行が0.135%pt、第二地銀が0.113%ptの上昇となっている。業態別の差は、クレジットや流動性のリスク量、貸付金利が固定か変動か、変動の場合、金利は市場金利連動かプライムレート連動か、金利見直しのタイミング、といった貸付ポートフォリオの中身が違うので一概には言えないが、この1年の動きをみると、Tiborといった市場金利が大きく上昇していることから、市場金利連動型貸付のウェイトが相対的に大きいと言われる都市銀行のストック金利の上昇幅が大きいということが推定される。

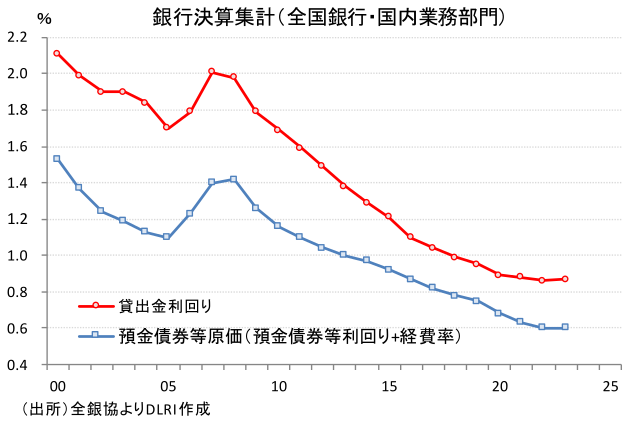

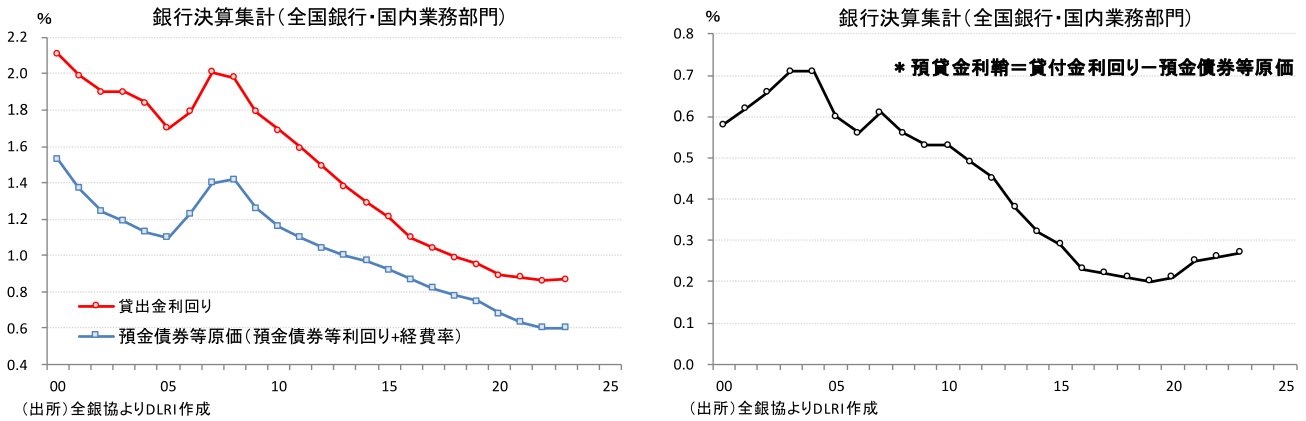

ここで、別に視点から貸出金利の上昇をみてみたい。全国銀行協会(以下、全銀協)が集計、公表している「年度別:全国銀行決算発表」によれば、全国銀行の国内業務部門ベースの貸付金利回りは2023年度決算で0.87%、前年差+0.1%ptと、2007年度以来の前年対比プラスとなっている。貸出約定平均金利の足下の動きを踏まえると、2024年度も貸付金利回りの上昇が期待され、2年連続の前年比プラスでの着地となりそうだ。

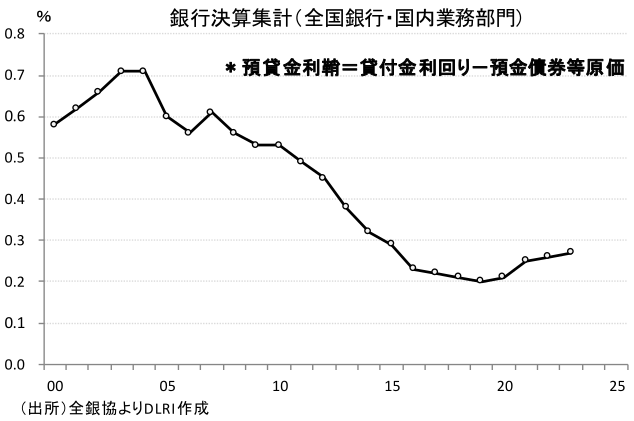

一方、預金債券等原価(預金債券利回り+経費率)は2023年度が0.60%と2022年度に続き、過去最低レベルとなったことから、預貸金利ザヤ(貸付金利回り―預金債券等原価)は0.27%と、2019年度の0.20%を底に2023年度まで4年連続で改善している。

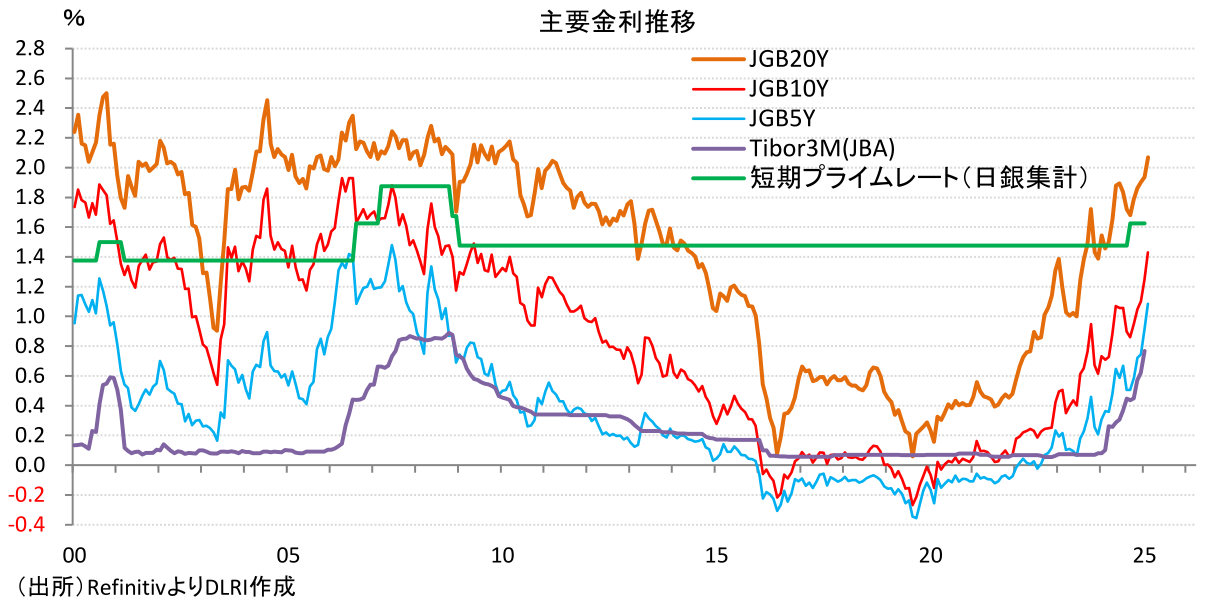

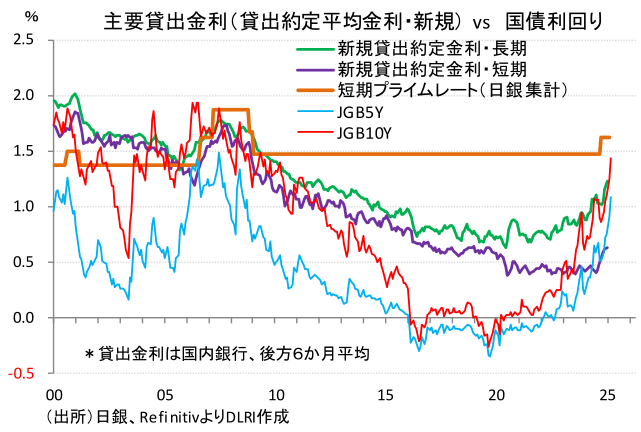

銀行の貸出金利は着実に上昇に転じ、新規貸付については2013年の異次元金融緩和政策導入時期に迫るレベルまで戻してきている。一方、国債等債券利回りは、5年物新発債のクーポンが2008年11月以来、16年ぶりとなる1.0%に決まり、10年債も1.25%を超えてくれば金融機関の買い需要が高まると言われていたが、足下では1.40%を超え、節目の1.50%をも伺う勢いで上昇している。債券市場利回りを基準に考えれば、貸付金金利はまだまだ上昇の余地が大きい、となるが、貸付金金利を基準に債券市場をみると、クレジット、流動性を考えたら、債券市場利回りは行き過ぎとも見える。

貸付金金利と債券市場利回りを並べてみると、2006年から2007年の前回利上げ局面で、10年物国債利回りは、長期の新規貸出約定金利を挟んで上下にブレているが、長期間大きく乖離を続けることはなかった。長期のストック貸付金約定平均金利でみると、10年物国債利回りは貸付金金利に頭を押さえられているようにも見える。足下の利上げ局面では、市場金利の上昇スピードが速く、10年物だけでなく、5年物国債利回りですら、長期貸付金金利を上回るレベルまで上昇している。

仕組み上も貸付金金利が市場金利に遅行するのはある意味常識であり、運用資産としての“質”も違うので単純な裁定関係は成立しないことも自明であるが、貸付と債券は、ほぼ同じキャッシュフロー構造を持つ“確定利付資産”だ。この貸付金金利と債券市場利回りの関係は、中長期的な金利水準を考えるときに重要な視点だろう。貸付金金利の水準は、経済がどこまでの金利負担の増加に耐えられるのかを知る手がかりだからだ。

足下の、貸付金金利と国債利回りの位置関係は何を示しているのだろうか。債券市場では、経済の構造的変化を背景に一気に金利水準が動くことが度々起きる。今の動きは、日本経済がデフレ構造を完全に脱却したので、一気に金利の水準訂正が起きているということだろうか。それとも、国債利回りが、市場のボラティリティーの中で一時的に跳ねているだけなのだろうか。含み損を抱える資産を、割安になったからといって積み増すということも、決算が近いなかでは難しいこともあり、需給が緩んでいるだけなのだろうか。

“金利のある世界”が戻りつつある世界で、貸付市場、債券市場にはこれまで以上に注目したい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。