- Market Side Mirror

-

2024.07.05

金融市場

株価

2024年3月期決算は3年連続増収増益、ROEは9.50%

~資本コスト、株価を意識した経営の実現に向けた取組は始まったばかり。ROE二桁定着への道のりは長い~

佐久間 啓

- 要旨

-

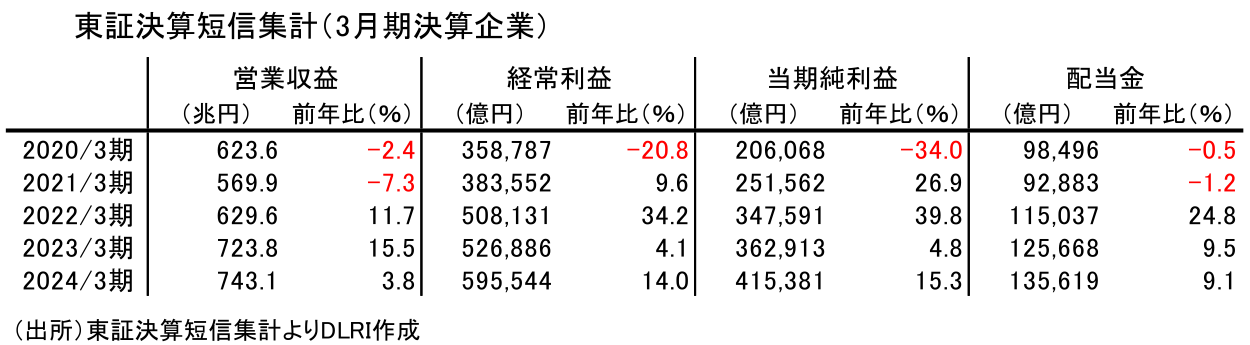

東証から2024年3月期決算企業の決算短信集計(集計2,080社、うち製造業996社、非製造業1,084社、金融は除く)が公表されている。全産業ベースの売上収益は前年比+3.8%の743.1兆円、経常利益は同+14.0%の595,545億円、親会社に帰属する当期純利益は同+15.3%の415,381億円。いずれも過去最高で、3期連続の増収増益決算となった。配当金は同+9.1%の135,619億円と過去最高。配当性向は32.63%となっている。

2024年3月は、2023年3月末に東証が「資本コストや株価を意識した経営の実現に向けた対応について」を公表して以降、多くの企業で様々な取組が行われているが、そうした取組が1年間反映した初の決算期である。決算短信集計のデータをみながら、企業の動きを確認していきたい。

ROEは3年連続9%台を記録、合格ラインはクリア

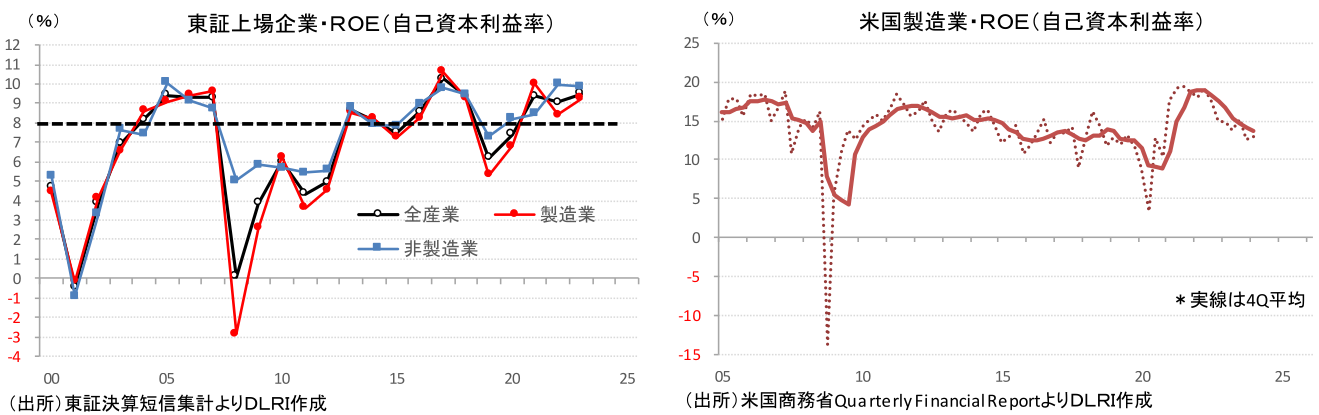

代表的な資本収益性の指標であるROE(自己資本利益率、以下省略)については、全産業ベースで9.50%と2023年3月期の9.07%から0.43%p改善している。製造業は9.26%(2023年3月期8.43%)、非製造業は9.85%(同9.97%)。

2014年8月に公表された経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書、通称「伊藤レポート」で、ROE8%水準の達成が目標に掲げられて以降、8%はROEの基準値として認識され、東証の上記文書でも、「プライム市場の約半数、スタンダード市場の約6割の上場会社がROE8%未満、PBR1倍割れと、資本収益性や成長性といった観点で課題がある状況」と指摘されていた。

ROE8%を一つの基準値と考えれば、2014年以降では、2016年3月期に7.49%、コロナ禍の2020年3月期、2021年3月期にそれぞれ、6.18%、7.42%と、8%を下回る年があったものの、概ね8%を超え、直近3年間は継続して9%台を記録している。「伊藤レポート」後の2015年3月期から2024年3月期までの平均ROEは8.53%だ。米国企業のROE水準は製造業で、足元14%程度。リセッション時を除けば10%を超える水準を維持していることを考えると日本の上場企業のレベルは高いとは言えないが、資本収益性は着実に高まりつつあり、多くの企業が世界で戦えるレベルにはきていると言えるだろう。

売上高純利益率(マージン)改善がROEを支える

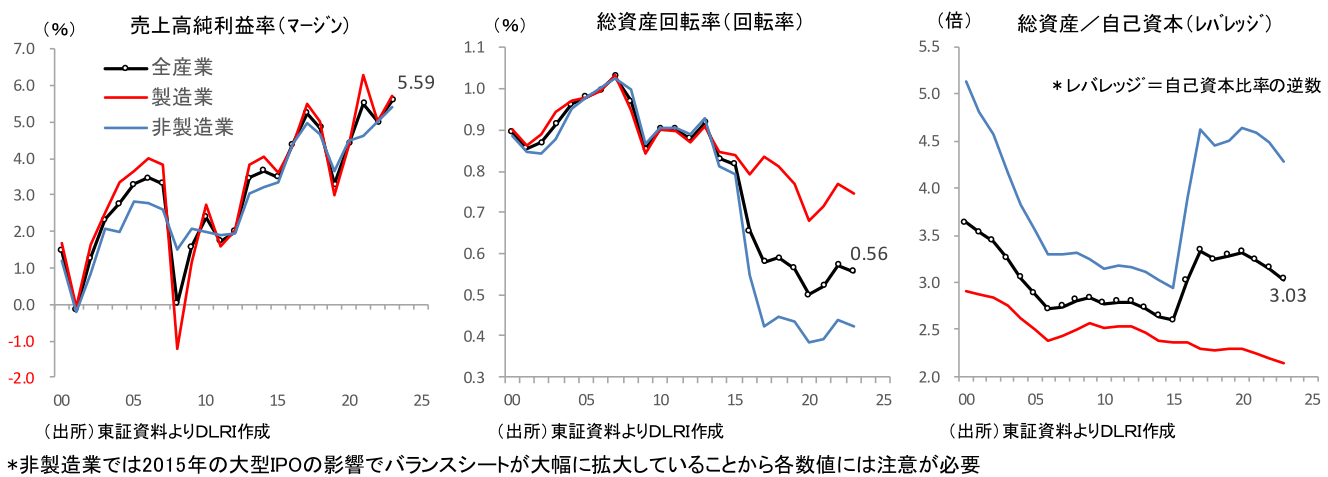

次にROEの中身を見てみたい。ROEは、売上高純利益率(以下、マージン)、総資産回転率(以下、回転率)、財務レバレッジ(以下、レバレッジ)に分解できる(所謂、デュポン分析)。極端な話、マージン1%・回転率2.0・レバレッジ4.0でも、マージン8%・回転率0.5・レバレッジ2.0でもROEは8%となる。企業の真の姿を考える場合、表面的なROEの数値だけ見ていたのでは判断を誤るリスクもあるということだ。

そこで決算短信集計のデータを使い、純利益/売上高【=マージン】、売上高/((前期末総資産+当期末総資産)/2)【=回転率】、((前期末総資産+当期末総資産)/2)/((前期末自己資本+当期末自己資本)/2)【=レバレッジ】を計算した。

マージンは2002年2月から2008年2月の所謂「いざなみ景気」期に一旦拡大したものの、グローバル金融危機で大きく落ち込んだ後、アベノミクス下で順調に回復。2023年3月期には若干悪化したものの、2024年3月期は回復して5.59%。既往最高を更新しており、足もとでも、まだ上向きのモメンタムを維持しているように見える。

回転率は1前後から徐々に低下、売り上げの拡大以上に資産規模を拡大させてきたことから2017年には0.6割れのレベルまで低下。2020年はコロナ禍でさらに大きく落ち込んだものの2021年、2022年と2年連続の二桁増収もあり、回転率は回復。2024年3月期は増収率が一桁だったこともあり0.56と若干低下してたものの、回転率低下トレンドは底打ちしつつあるように見える。

レバレッジについては利益の積上げにより自己資本の拡大が続いたことから低下方向で動いていたものの、足元では、全産業ベースでほぼ横ばいの動きとなっている。ただ、製造業では引き続き緩やかな縮小傾向が続いている。

2024年3月期の全産業ベースのROE9.50%は、マージン5.59%、回転率0.56回、レバレッジ3.03倍で構成されていることになる。業種別にみると、ROE水準自体は、製造業が9.26%、非製造業が9.85%と大きな違いはない。しかし、内訳をみると、マージン水準は製造業が5.74%、非製造業が5.40%と大きな違いはないものの、製造業は回転率0.70回、レバレッジ2.12倍でROE9%台を実現。一方、非製造業は回転率が0.42回、レバレッジ4.28倍でROE9%台を実現している。非製造業については2015年の大型IPOの影響でバランスシートが大きく拡大していることもあり、その前後で水準が大きく動いていることには注意が必要だ。

ROE向上にはマージン拡大が不可欠

では今後、ROE水準を10%を上回るレベルに引き上げていくには何が必要だろうか。極端に言えば、レバレッジを上げるだけでもROE水準自体は高まることになるが、それだけでは持続性がないことは明らかだ。足元、14%程度のROEを実現している米国製造業の内訳をみると、マージンが10.5%、回転率0.59回、レバレッジ2.2倍となっており、日本の製造業と比較した場合、回転率、レバレッジには大きな違いはないが、マージンの高さが目立つ。高いROE水準を実現するためには、高いマージンを実現し、そのうえでバランスシートをコントロールし、回転率を引き上げ、適正なレバレッジレベルを探っていくことが必要ということだろう。

言われてみれば当たり前のことではあるが、正に言うは易しだ。3月期決算短信集計・全産業ベースでは、ROEが10%を超えたのは2018年3月期の1回のみ。ROEの推移も見ていると、10%は日本の企業にとっての天井に見えてくる。回転率、レバレッジはバランスシートの変化が必要なので、短期間で大きく動く性質のものではないだろう。やはり、ROE改善には、マージンの拡大が必要であるが、その低さは日本企業の長年の課題と言われているのも事実だ。

上場企業でも、利益“率”よりも利益“額”、利益よりも売上シェアを追求、バランスシートは会社の格だから大きくて良いんだ…こうした考え方があったのは事実だし、だからこそ、東証の「資本コストや株価を意識した経営の実現に向けた対応について」の公表に繋がったのだろう。東証の要請以降、“伝統的日本企業”も濃淡は大きいが、間違いなく変わりつつあるのは、昨今の報道等でも確実だ。

当たり前だが、企業価値の向上のためには、投資家の目も必要だ。資本コスト、株価を意識した経営の実現に向けた取組は、まだ始まったばかり。これまで目立つのは、増配、自社株買といった株主還元策の拡充だが、これだけで企業価値が継続的に増えるわけではない。ROE二桁定着への道のりは長い。投資家は短期的な取組だけでなく、より長期的なROE向上に向けた企業の取組に注目していくことが求められる。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。