- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「老後資金4000万円必要」に対する誤解

- Economic Trends

-

2024.06.19

日本経済

働き方改革

人生100年時代

リスキリング・リカレント

50代男性キャリア調査

資産形成・資産運用

「老後資金4000万円必要」に対する誤解

~最新詳細データでは、長期インフレ率2%前提でも1200万円弱で足りる計算~

永濱 利廣

- 要旨

-

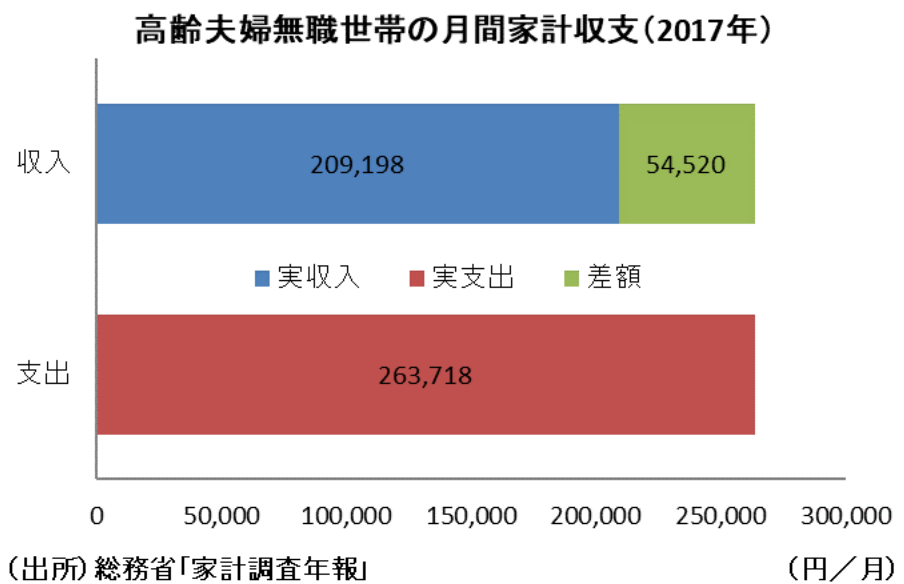

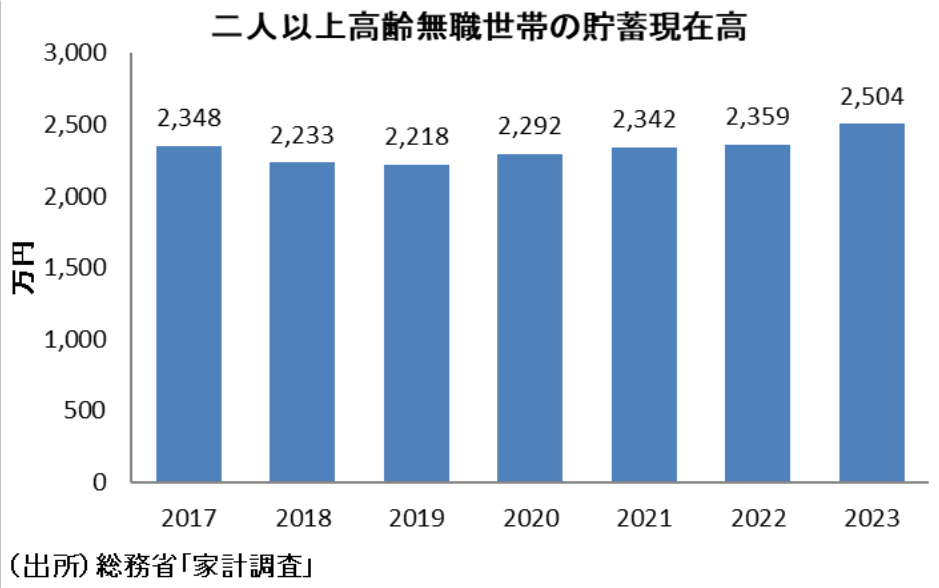

- 老後資金が4000万円必要になるという報道が話題を呼んでいる。これは、2019年に話題になった「老後資金2000万円必要」を基に、消費者物価上昇率+3.5%が今後も続いたらどうなるのかをシミュレーションし、10年後には2821万円、20年後には約4000万円になるというもの。しかし、この試算の前提となっている生活水準は平均貯蓄額2,348万円の世帯が前提となっている。また、この試算の前提となっている家計調査年報は2017年のものであることからすれば、最新の2023年データに基づけば、結果も変わってくる。

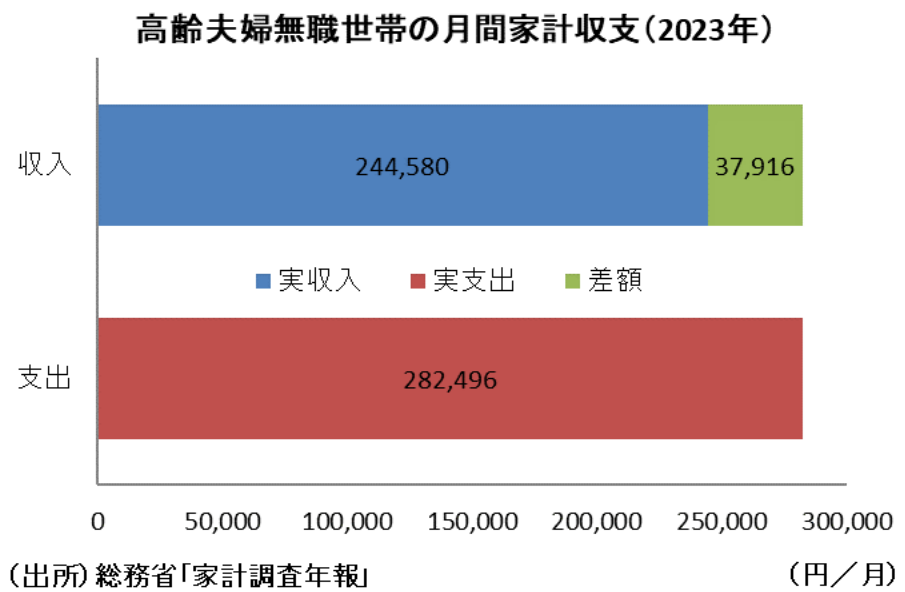

- 最新の家計調査年報(2023年)によれば、高齢夫婦無職世帯の不足額は2017年の月5.5万円弱から月3.8万円弱に減少している。そして、長期的なインフレ率の想定を日銀のインフレ目標である2%とすれば、必要な金額は10年後に1668万円、20年後に2033万円と半分近くに減少する。一方、2023年時点での高齢夫婦無職世帯の平均貯蓄額は2504万円に増加しており、今後平均して+2%のインフレが継続したとしても、20年間生活しても必要な額は2,000万円強にとどまり、平均値で見れば今の貯蓄で十分賄えることを示している。

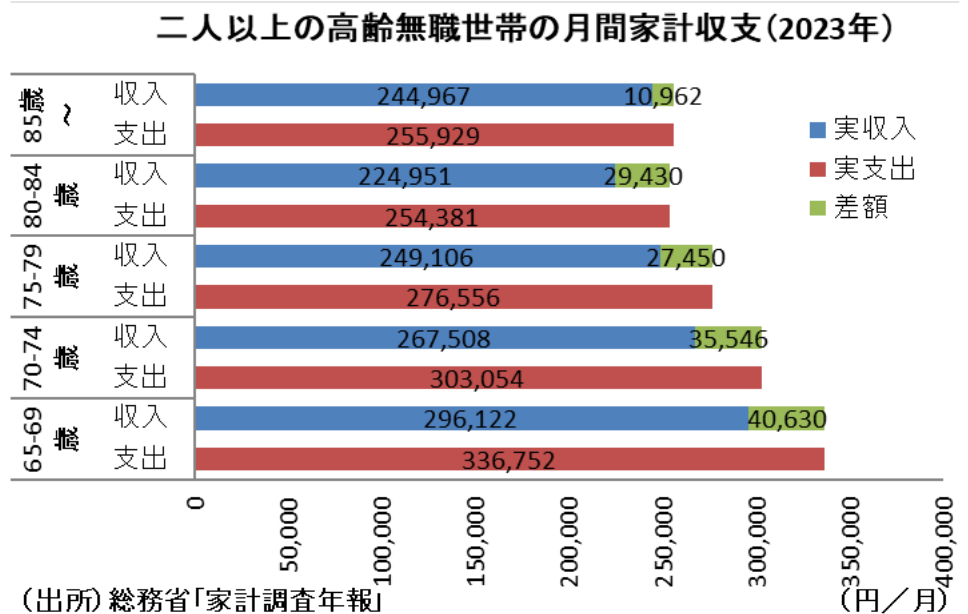

- さらに、二人以上の高齢無職世帯の実支出-実収入の差額は65-69歳で4.1万円弱、70-74歳で3.6万円弱、75-79歳で2.7万円強、80-84歳で2.9万円強、85歳以上で1.1万円弱と大きく異なる。これを加味して老後必要資金を試算すると、2%のインフレ率を加味しても老後必要資金は1,200万円弱に縮小する。

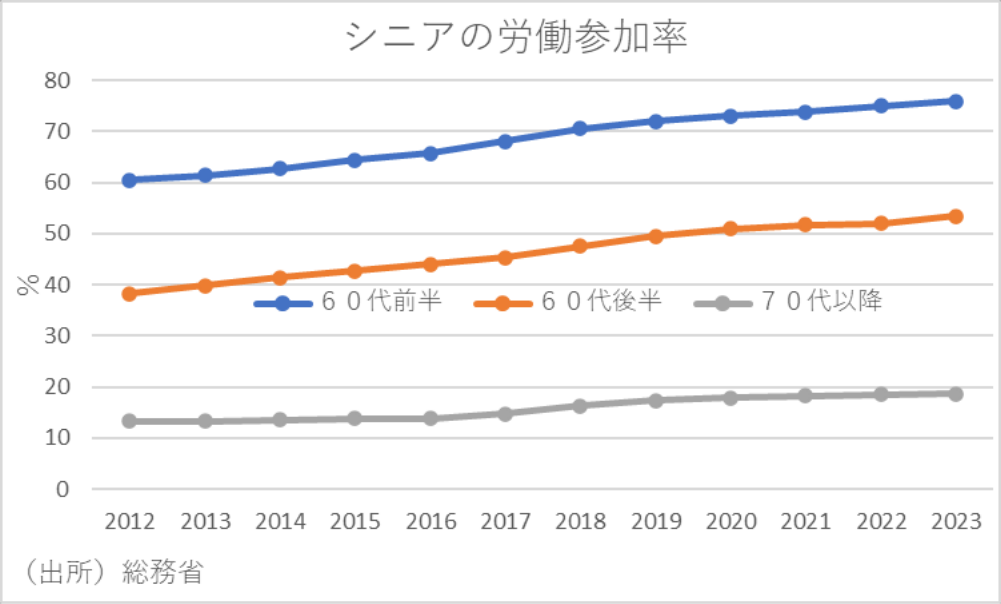

- 加えて、我が国では60代後半の労働力率が2020年以降に50%を超え、世界でも格段に高い水準にある。そして、家計調査年報(2023年)を元に世帯主が65歳以上の高齢勤労世帯の収支を見れば、月平均9万円以上の黒字となっている。このため、仮に65~69歳まで勤労が可能となれば、世帯主が70歳時点の平均貯蓄額は9.5万円×12ヶ月×5年≒570万円近く増加することとなるため、勤労は老後の生活を考える上で非常に重要。

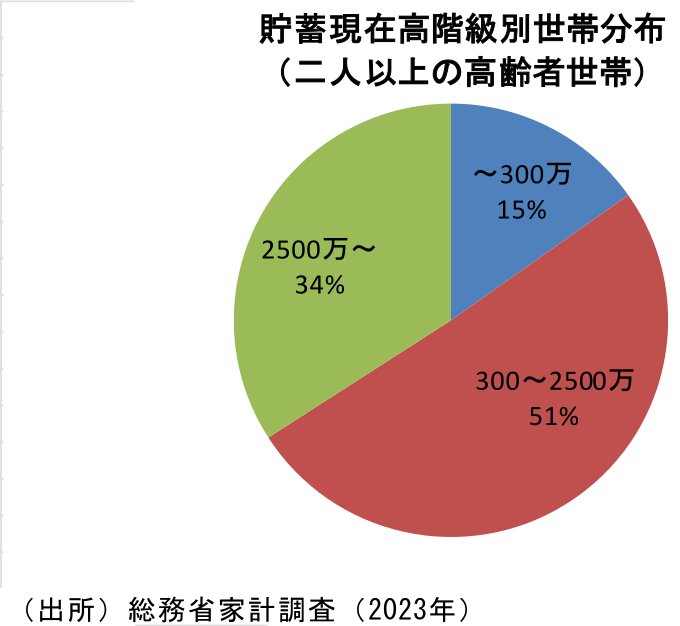

- ただし、あくまで試算は2023年時点での平均的な二人以上の高齢無職世帯の収支を元に行ったものであり、今後は社会保障給付を中心とした実収入が減る可能性がある。また、高齢者世帯の貯蓄額は平均2,462万円、中央値1,604万円だが、一方で300万円未満の世帯も全体の約15%を占めており、人生100年時代に十分な貯蓄を有していないシニア世帯が存在することも確か。今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、幅を持ってみる必要がある。

- 目次

(*)本稿はダイヤモンドオンラインへの寄稿(https://diamond.jp/articles/-/345475)を基に作成。

試算の前提はインフレ率+3.5%

老後資金が2000万円ではなく4000万円必要になるという報道が話題を呼んでいる。これは、2019年に話題になった「老後資金2000万円必要」を基に、消費者物価上昇率が+3.5%で今後も続いたらどうなるのかをシミュレーションし、10年後には2821万円、20年後には約4000万円になるというものである。

しかし、そもそも「老後資金2000万円必要」は、金融庁が長寿化の進む人生100年時代において、金融資産の不足を生じさせないための提言を盛り込んだ報告書の中で取り上げられていたものである。そしてこれによれば、夫65歳以上、妻60歳以上の無職世帯の場合、公的年金を中心とする収入だけでは毎月5万円の赤字になるとし、今後30年の人生があるとすれば、単純計算で2千万円が必要と試算している。しかし、この試算の前提となっている生活水準は、平均貯蓄額2,348万円の世帯が前提となっている。また、この試算の前提となっている家計調査年報は2017年のものであることからすれば、最新の2023年データに基づけば、結果も変わってくると考えられる。そこで本稿では、最新の家計調査に基づいて老後資金を試算し直し、今後の政策対応について考えてみたい。

最新データとインフレ率2%前提で必要額は半分近くに縮小

先に見た通り、家計調査(2017年)を見ると、高齢夫婦無職世帯の月間家計収支は、公的年金給付を中心とした実収入が月21万円弱、消費支出を中心とした実支出が月26万円強で、不足分が月5.4万円強となっている。

金融庁の試算の特徴としては、今後30年の人生があるとすれば、単純計算で月5.4万円×12ヶ月×30年≒1963万円ということで、約2000万円が必要としている。そして、今回話題になっている老後4000万円の試算では、今後も昨年度の年+3.5%ペースで物価上昇率が続くと仮定して、10年後に2000万円×(1.035)^10=2821万円、20年後に2000万円×(1.035)^20=3980万円といった計算が元になっている。

しかし、最新の家計調査年報(2023年)によれば、高齢夫婦無職世帯の不足額は月3.8万円弱に減少している。そこで、同様に単純計算すると、月3.8万円×12ヶ月×30年≒1368万円ということになる。そして、長期的なインフレ率の想定を日銀のインフレ目標である2%とすれば、10年後に1368万円×(1.02)^10≒1668万円、20年後に1368万円×(1.02)^20≒2033万円となり、必要な金額は半分近くに減少する。なお、2023年時点での高齢夫婦無職世帯の平均貯蓄額は2504万円に増加している。

このように、2023年時点の平均的な高齢夫婦無職世帯に基づき、より現実的なインフレ率を想定すれば、今後30年の人生を前提とした必要貯蓄額は結局2000万円程度に落ち着く計算になり、現時点での高齢無職世帯の平均貯蓄額で十分まかなえる計算になる。

結局、話題になっている老後資金が4000万円不足というのは、2017年時点の家計調査をもとに平均貯蓄額2348万円保有している高齢夫婦無職世帯が、月5.4万円の不足額を前提として、+3.5%という長期的に安定的とは言い難いインフレ率に基づいた計算となっている。

また、これを最新の家計調査年報(2023年)で試算しなおせば、平均的な高齢夫婦無職世帯の平均貯蓄額は2,504万円に増えている一方で、月の不足額は3.8万円程にとどまっている。このため、今後平均して+2%のインフレが継続したとしても、今後20年間生活しても必要な額は2000万円強にとどまり、平均値で見れば今の貯蓄で十分賄えることを示している。

世帯主の年齢も加味すれば、老後資金は1200万円で足りる

しかし、二人以上の高齢無職世帯の実支出は世帯主の年齢で異なることには注意が必要だ。このため、毎月の差額分は世帯主の年齢によって変わってくる可能性が高い。

実際、最新の家計調査年報(2023年)によると、二人以上の世帯のうち世帯主が65-69歳の無職世帯の実収入は平均で29.6万円強だが、70-74歳で26.8万円弱、75-79歳で24.9万円強、80-84歳で22.5万円弱、85歳以上で24.5万円弱と徐々に減っていく。ただ、実支出では65-69歳で33.7万円弱、70-74歳で30.3万円強、75-79歳で27.7万円弱、80-84歳で25.4万円強、85歳以上で25.6万円と大きく減ることになる。このため、実支出-実収入の差額も65-69歳で4.1万円弱、70-74歳で3.6万円弱、75-79歳で2.7万円強、80-84歳で2.9万円強、85歳以上で1.1万円弱と大きく異なる。

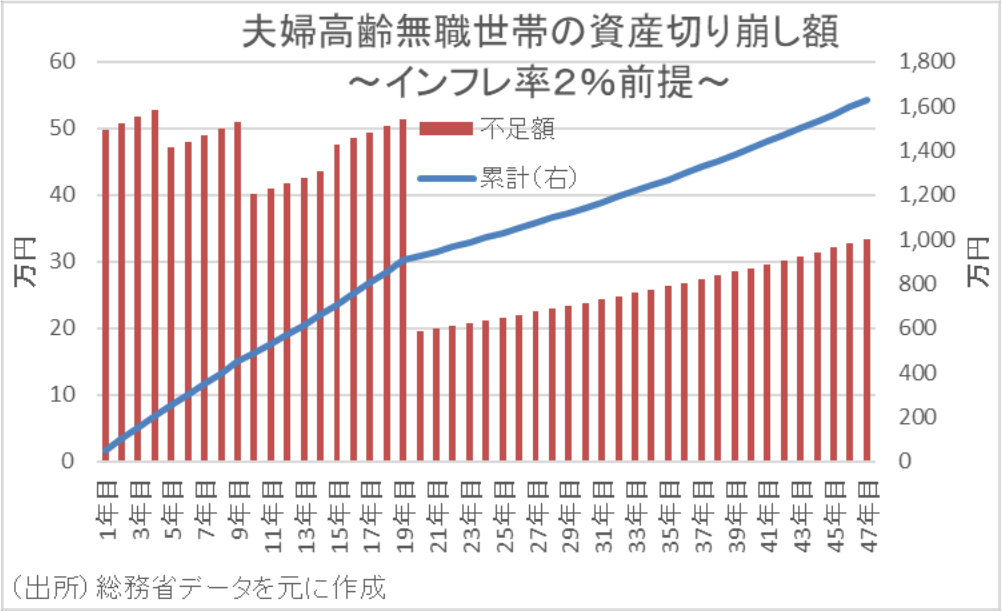

従って、シニアの収支は世帯主の年齢により大きく異なり、これを加味した試算がより正確であろう。そこで、世帯主の年齢に伴う実支出-実収入の差額の変化を加味して30年間の老後必要資金を試算すると、2%のインフレを加味しても1144万円になる。そして生活可能期間を試算すると、二人以上高齢世帯の貯蓄額の中央値1,604万円を基準とすれば、2%のインフレ率を加味しても46年強の生活が可能となる。

60代後半の勤労を前提とすれば、平均570万円の追加貯蓄が可能

更に、我が国では60代後半の労働力率が2020年以降に50%を超え、世界でも格段に高い水準にある。従って、老後の資金を判断するには「勤労」も重要であり、65歳以降もこれを前提とすれば、老後の生活に更に余裕が出てくることが想定される。

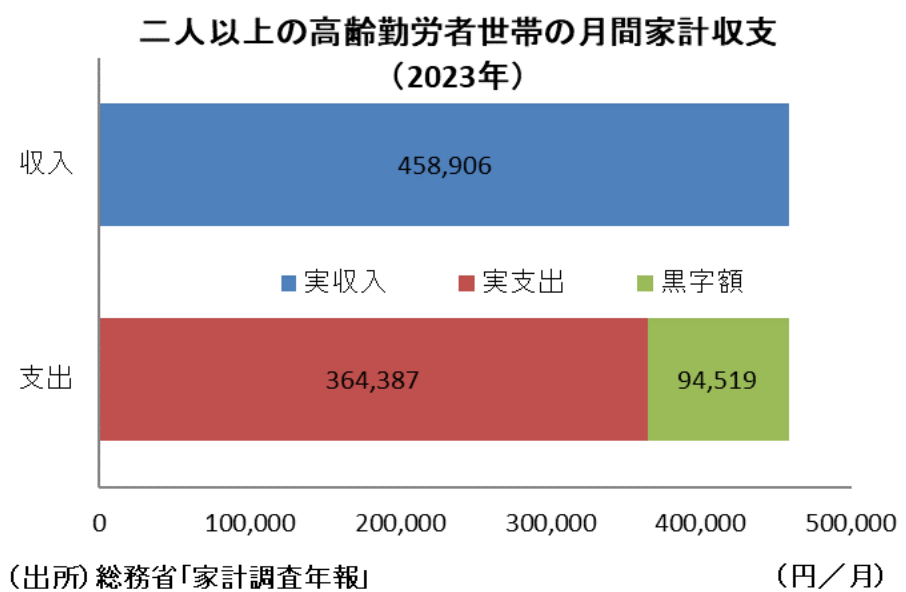

実際、家計調査年報(2023年)を元に世帯主が65歳以上の高齢勤労世帯の収支を見れば、月36万円強の実支出に対して月約46万円の実収入になっており、月平均9万円以上の黒字となっている。このため、仮に65~69歳まで勤労が可能となれば、世帯主が70歳時点の追加貯蓄額は9.5万円×12ヶ月×5年≒570万円となる。従って、勤労は老後の生活を考える上で非常に重要といえよう。

平均値や中央値から外れた世帯の配慮も必要

結局、最新の家計調査年報(2023年)で試算すれば、平均的な二人以上の高齢世帯の貯蓄額は中央値で1,604万円であるのに対し、高齢無職夫婦世帯の不足額は月3.8万円にとどまっている。このため、長期的な平均インフレ率2%を前提としても、現時点での高齢夫婦無職世帯は27年弱の生活維持が可能ということになる。

さらに、二人以上の高齢無職世帯を年齢階層別に収支差額を分けて考えると、世帯主の年齢階層が上がるにつれて不足額が縮小するため、インフレ率2%を前提としても46年以上の生活維持が可能という試算結果になり、十分今の貯蓄で賄えることを示している。

更に、世帯主が65歳以上の高齢勤労者世帯の収支を見れば、月平均で9万円以上の黒字となっている。このため、69歳まで勤労することを前提とすると、収支が不変であれば70歳以降も56年以上の生活維持が可能という試算が重要だろう。つまり、老後の生活を考えた場合は貯蓄もさることながら、いかに健康で長く勤労できるかが重要であるといえる。

ただし、あくまで試算は2023年時点での平均的な二人以上の高齢無職世帯の収支を元に行ったものであり、今後は社会保障給付を中心とした実収入が減る可能性がある。また、高齢者世帯の貯蓄額は平均2,462万円、中央値1,604万円だが、一方で300万円未満の世帯も全体の約15%を占めている。貯蓄額が減れば当然毎月の実支出も減ることが想定されるが、人生100年時代に十分な貯蓄を有していないシニア世帯が存在することも確かだ。このため、今回の試算結果については家計調査における今のシニアの平均値(貯蓄については中央値)を前提としたものであり、相当幅を持ってみる必要があるだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析

執筆者の最近のレポート

関連テーマのレポート

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

6月短観から見た26年度業績見通し ~目立つ生成AIブーム関連業種の収益計画上方修正~

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣