- Market Side Mirror

-

2024.05.10

金融市場

株価

為替

金利

日銀は物価安定目標の実現に自信を深め、 早期にバランスシート圧縮にも着手

~4月決定会合後の総裁記者会見、「主な意見」から日銀の次の手を探る~

佐久間 啓

日銀は3月に金融政策の枠組みを変更し、マイナス金利を解除した後初めての金融政策決定会合を2024年4月25日、26日に開催した。3月の変更から1カ月足らずであり、特段何か動くという予想はなく、前回据え置かれた毎月6兆円程度の国債買入額に変更があるのかという点と、決定会合後の記者会見で2023年の高値を超えて進むドル高円安の動きに対してどういった反応を見せるのかという2点に注目が集まっていた。

2024年4月26日、金融政策決定会合後の植田総裁記者会見

会見では、「基調的な物価上昇率が見通しに沿って2%に向けて上昇していけば、政策金利を引き上げ、金融緩和度合いを調整していくことになる」とし、展望レポートの見通し通り進めば、見通し期間の後半、つまり2026年には「政策金利もほぼ中立金利の近辺にあるという状態にあるんだろう」という展望を持っているとした。3月の会見では、「当面、緩和的環境が続く」とハト派的ニュアンスが強かったものの、4月上旬の日刊紙での単独インタビューでは、追加利上げを匂わせる発言もあり、会見での発言が注目されていたが、今後のデータ次第とは言え、やはり全体的にタカ派的なニュアンスの強い発言が目立ったと言える。

国債買入については、3月から変わらず現状維持、つまり月6兆円程度の買入とした。記者会見で植田総裁は、「3 月に金融政策の枠組みを変更して、それが金融市場等でどういうふうに消化されるかというところを今まだみている段階」、「もしも将来減額をする場合に、一つの考え方としては、金融政策の能動的な手段としては使いたくない」としたものの、「長期金利を下げるという方向でのストック効果がやや弱まるという効果は発生するということになるので、そういうことも考慮に入れたうえで、短期金利の方の調整を適切にやっていく」とした。

また日々の買入オペレーションの微調整は金融市場局に裁量があるが、「長期的にオペの金額を減らしていくという際には、政策委員会で決定して、きちんとアナウンスをして進めていく」とした。

為替については、金融政策は、為替レートを直接コントロールの対象とするものではないとした後、「為替レートの変動は、経済・物価に場合によっては影響を及ぼす重要な要因の一つになる。仮に、基調的な物価上昇率に、無視し得ない影響が発生するということであれば、金融政策上の考慮あるいは判断材料となる。引き続き、為替市場の動向やその経済・物価への影響を、十分注視していきたい」とした。

“安過ぎる円”にイライラ感を滲ませるコメントも目立ち始め、日銀に何らかの対応を期待する声も大きくなる中で、会見ではその後も為替についての質問が相次いだ。記者からの、足元の円安なら、基調的な物価上昇率への影響は無視できる範囲だったという認識?という質問に対して、総裁は「はい」と回答。これが円安容認と捉えられ、直後から円安を加速させることになった。 為替介入は、日銀ではなく政府(財務省)の決定事項であり、通貨防衛のために利上げをするべきとまで考えている人も少ないはずだが、「引き続き注視していきたい」というだけの総裁発言は、円売りの材料を探していた市場には“無視”できないものだったようだ。

2024年5月9日公表、4月金融政策決定会合「主な意見」

4月以降、日銀からの情報発信が徐々にタカ派的になってきているように感じているが、5月9日には、4月の金融政策決定会合の「主な意見」が公表されている。これまでも決定会合後の総裁記者会見の発言トーンは「主な意見」をみると、なるほど、と感じられるものが多かったこともあり、総裁会見の答え合わせという視点も踏まえ、「主な意見」のポイントを整理しておきたい。

金融政策運営について、「展望レポートの見通しには引き続き不確実性が高いが、約2年後に、2%の“物価安定の目標”を持続的・安定的に実現し、需給ギャップもプラスということになるので、金利のパスは、市場で織り込まれているよりも高いものになる可能性がある」、「経済にストレスを与えないように金融緩和の度合いを調整するには、今後、見通しの確度の高まりに合わせて、適時適切に、政策金利を引き上げていくことが必要である」、「政策金利の引き上げについて、そのタイミングや幅に関する議論を深めることが必要である」とタカ派的意見が多い。政策委員間では“物価安定の目標”実現に自信を深め、金利の“引き上げ”は当然で、その“タイミングや幅”が議論の中心になっているような雰囲気さえ感じさせる。

円安については、「コストプッシュや予想物価上昇率の上昇に伴うインフレ率上振れのリスク」につながるとする意見が多く出されており、為替の動きを注視する必要があるとしている。記者会見での総裁の発言は、こうした決定会合での議論を受けたものだろう。日銀からすれば、為替レートの変動は、「経済・物価に場合によっては影響を及ぼす重要な要因の一つ」、「基調的な物価上昇率に、無視し得ない影響が発生するということであれば、金融政策上の考慮あるいは判断材料となる」、「経済・物価への影響を、十分注視していきたい」としているにもかかわらず、「無視できるのか?」に対して、「はい」は、市場とのコミュニケーションという観点では失敗と言わざるを得ない。もう少し言葉を尽くして説明をしても良かったと考える。

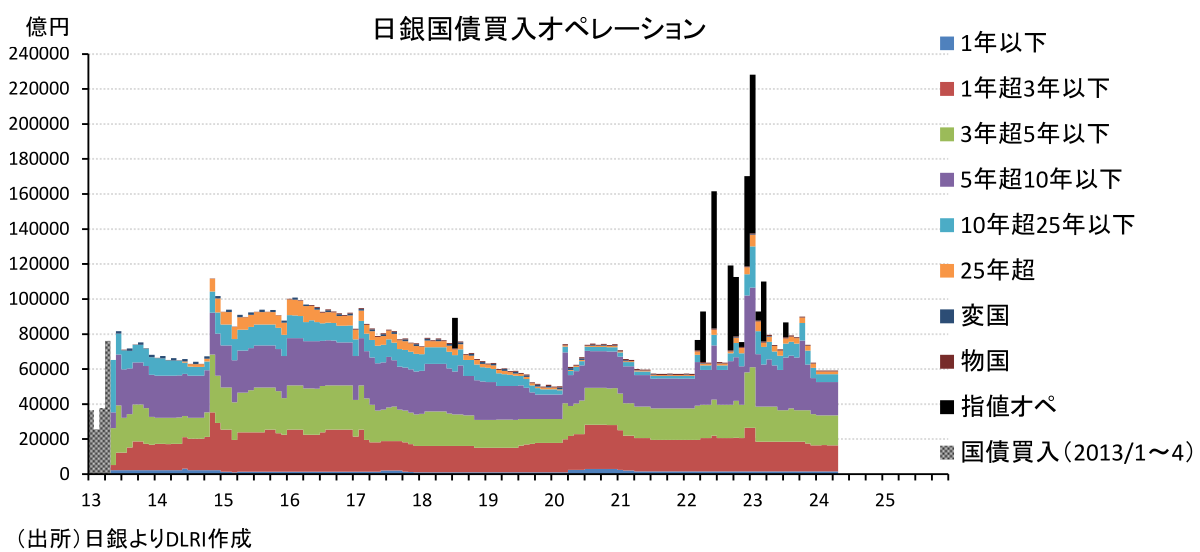

バランスシート圧縮 - 長期国債買入れ

長期国債の買入れについては、「どこかで削減の方向性を示すのが良い」、「国債保有量の正常化、過剰な水準にある準備預金の適正化という観点から、日銀のバランスシートの圧縮を進めていく必要がある。段階的にイールドカーブ・コントロールを柔軟化したことが円滑な出口につながったことも踏まえれば、国債買入れの減額も、市場動向や国債需給をみながら、機を捉えて進めていくことが大切」としている。経済情勢、物価動向については、まだ不確実性も高くデータを見極めながら進める、といった慎重意見もみられるが、買入減額、バランスシート圧縮に対しては特に反対意見はない。こうした議論内容からは、比較的早期に買入減額、バランスシート圧縮が始まると考えた方が良さそうだ。

国債買入れの減額は「金融政策の能動的な手段としては使いたくない」としたものの、国債ストックの減少が「長期金利を下げるという方向でのストック効果がやや弱まるという効果は発生する」以上、どのぐらいのペースで削減していくか日銀としても悩ましいはずだ。

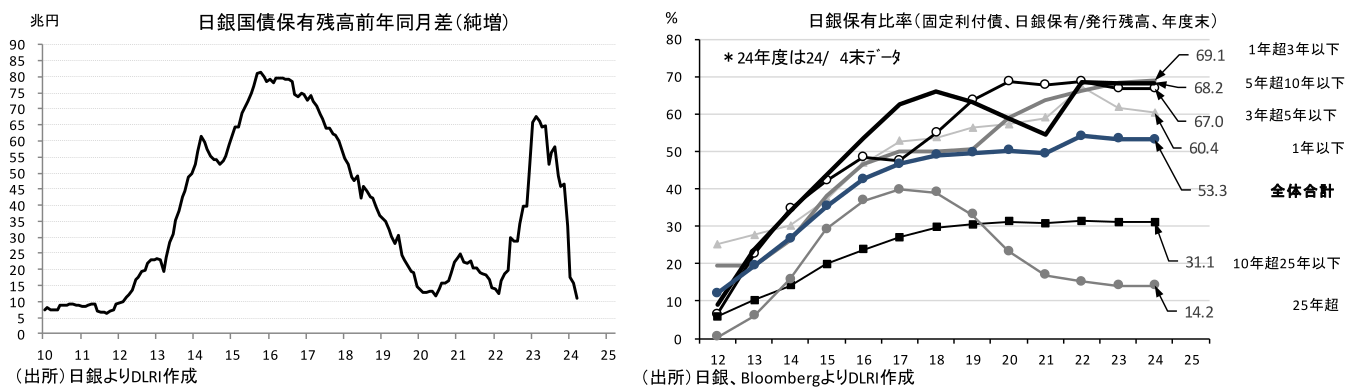

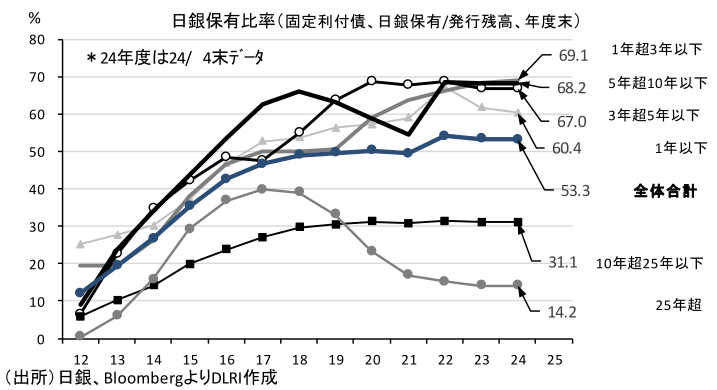

2024年4月末時点で日銀の保有する国債は581.5兆円、平均残存年数6.63年。残存1年以下は66.9兆円あり、現在の6兆円/月のペースはほぼ現在の保有規模を維持するレベルである。逆に言えば、6兆円/月を下回る買入規模では保有国債は圧縮され日銀のバランスシートも縮小することになる。そしたなかでどういったペースで減額、圧縮を進めるのか。月毎のフロー金額を決めていくのか、それともFRBと同じように保有国債の圧縮ペースを決めて、それに合わせてフローを調整していくのか。そうした議論も始まっているはずだ。

2年後には政策金利が“中立金利”レベルにある蓋然性も高まる中で、これまでの国債買入れオペで国債全体の53.3%、残存1年~5年の国債に限れば68%は日銀保有となっている状況がある。短期金利が動かない、かつ日銀保有のストック効果で、イールドカーブのフラット化が進み中短期国債の投資妙味は小さかったが、日銀保有比率が下がればストック効果は弱くなり、ボラティリティー、イールドカーブに大きな変化が出てくるはずだ。

今後の政策金利引き上げは、短期プライムレートの引き上げを通じて住宅ローン金利の上昇に結び付く可能性もあり、実質賃金のマイナスが続く中ではハードルが高い。その点、保有国債の圧縮はストック効果を弱めることになるが、金融政策は短期金利の上下で行うという枠組みの下ではやりやすい面があるのも事実。債券市場にも、ここ数年なかった変化が起きる可能性もあり、大きな債券ポートフォリオを持つ金融機関は十分な備えが必要だろう。

バランスシート圧縮 - ETF、J-RIET

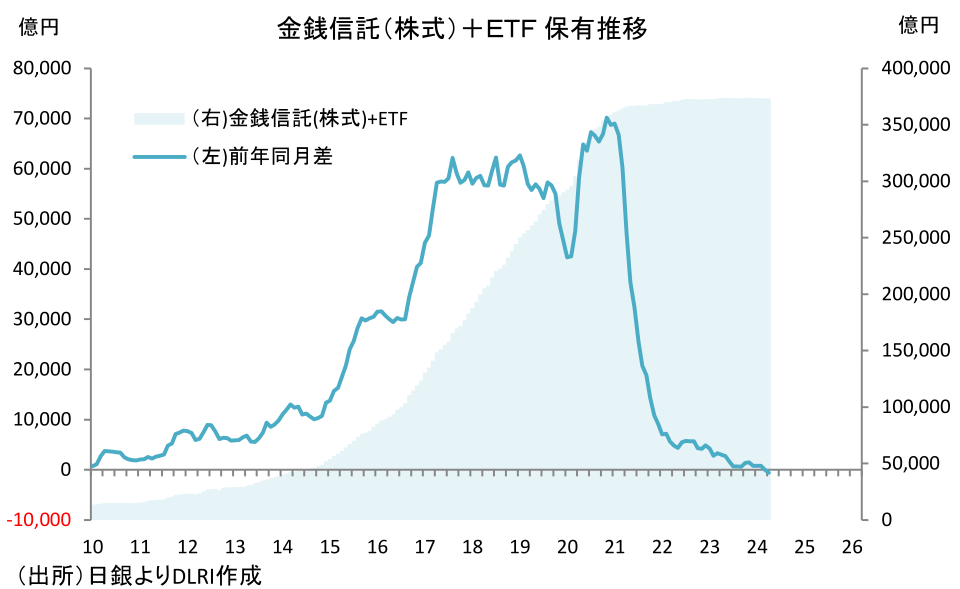

また、今回の「主な意見」では、保有するETF、J-REITについて、「具体的議論ができる環境になりつつあると考えられる」、「簡単な解決策はないが、仮に長い時間がかかっても方向としては残高をゼロにしていくべきである」との意見が出されている。

2024年4月末で、日銀保有の株式は、ETF、金銭信託合わせて37.3兆円。時価は74兆円程度、含み益は36.6兆円程度(いずれも筆者推計)。東証プライム市場の時価総額が955兆円なので日銀の保有比率は7.7%程度となる。

「主な意見」の中でこのタイミングで「方向としては残高をゼロにしていくべきである」とされたのは驚きだ。当たり前だが、株式は債券と違い、償還がない。つまり、株式残高を減らすためには、能動的な処分行為が必要だ。

日銀の株式買入の歴史は結構古い。最初は、金融システムの安定確保の観点から金融機関保有株式を対象に、2002年11月から2004年9月にかけて2兆180億円実施。2007年10月には処分を始めたものの、2008年10月にはGFC(グローバル金融危機)を受けて一旦中止に。その後2009年2月から2010年4月にかけて3,878億円追加買入を実施している。2016年以降、市場売却、自社株買い要請への対応、TOBへの応募を通じて本格的に処分を開始。市場環境をみながら、年間1,300億円程度~1,600億円程度の売却を進めてきた。2024年4月末でこの買取プログラムによる株式残高は1,527億円。このペースでいけば2024年度中にも処分が完了することになりそうだ。

ETFは2010年10月の資産買入基金の創設で買入れが決定。株式リスクプレミアムの引き下げを狙って買入をスタート。プログラム導入当初は買入限度額が「1年後に4,500億円」だったが、順次保有限度額を拡大。2013年4月の質的量的金融緩和では、「年間1兆円買入」枠となり、その後順次拡大し、最終的には「年間12兆円の買入」枠となっていた。

常識的に考えて、市場買入よりも市場売却の方がインパクトは何倍も大きいだろう。市場に影響を与えない範囲で、と言っていると、精々年間数千億円前半が限界だろう。だとすると売り切るのに100年以上かかる計算になる。つまり、これまでの市場を通じた処分方法だけでは現実的ではないということだ。今後具体的な議論が始まるはずだが、巨大な含み益にも注目が集まる。市場への影響も大きいだけに拙速にならず慎重に進めるべきだろう。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。