- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月130程度で推移するだろう。

- 日銀は現在のYCCを3月に終了するだろう。

- FEDはFF金利を5.5%(誘導幅上限)まで引き上げた後、24年は利下げに転じよう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.2%、S&P500は+0.1%、NASDAQは+0.4%で引け。VIXは19.1へと低下。

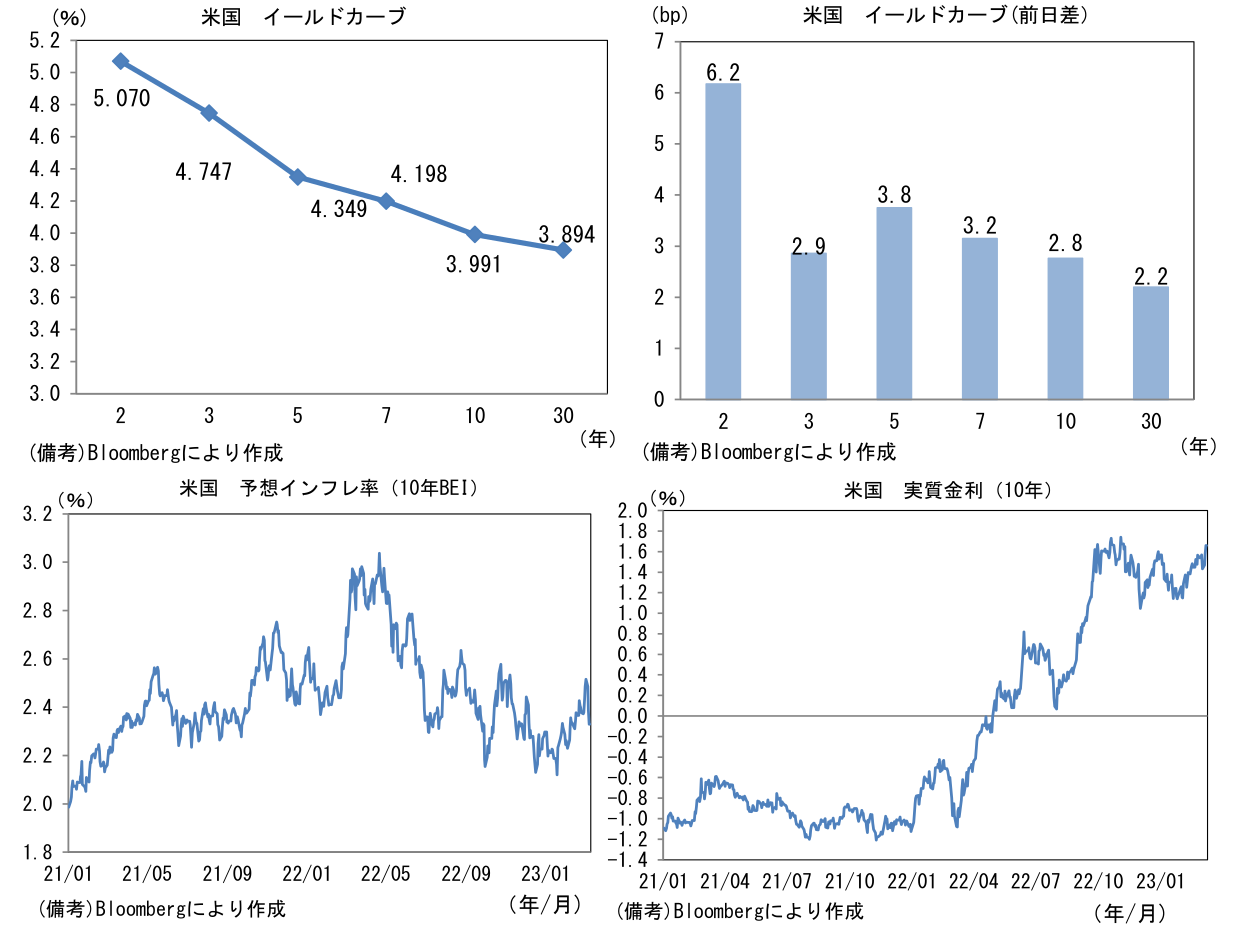

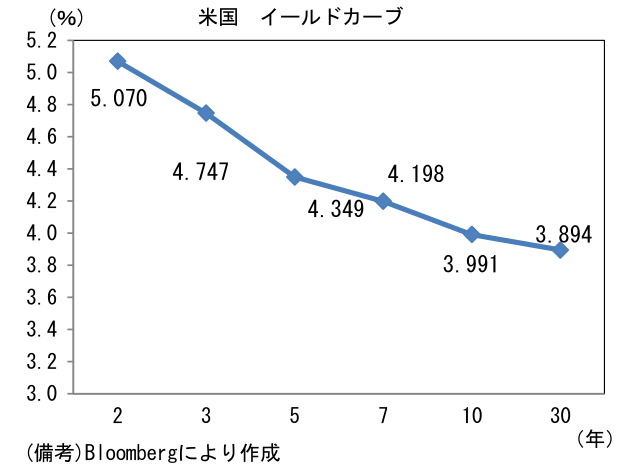

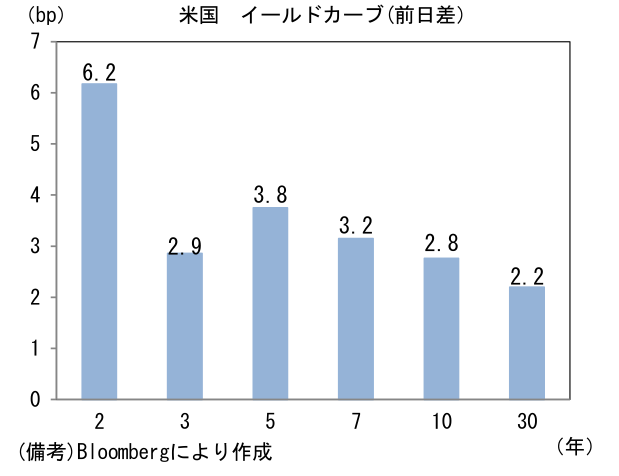

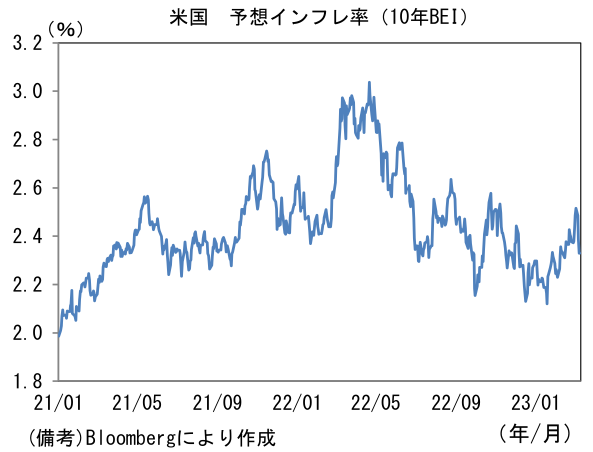

- 米金利はベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.330%(▲5.7bp)へと低下。実質金利は1.659%(+8.5bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは137前半へと上昇。コモディティはWTI原油が76.7㌦(▲0.9㌦)へと低下。銅は8910.5㌦(+147.0㌦)へと上昇。金は1818.6㌦(▲1.4㌦)へと低下。

経済指標

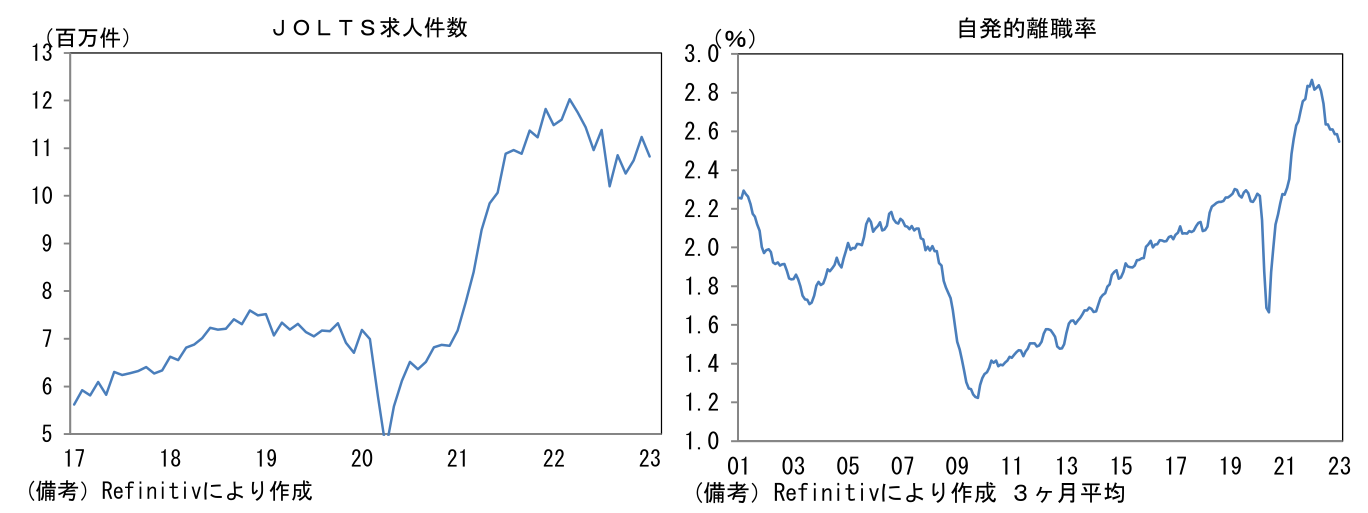

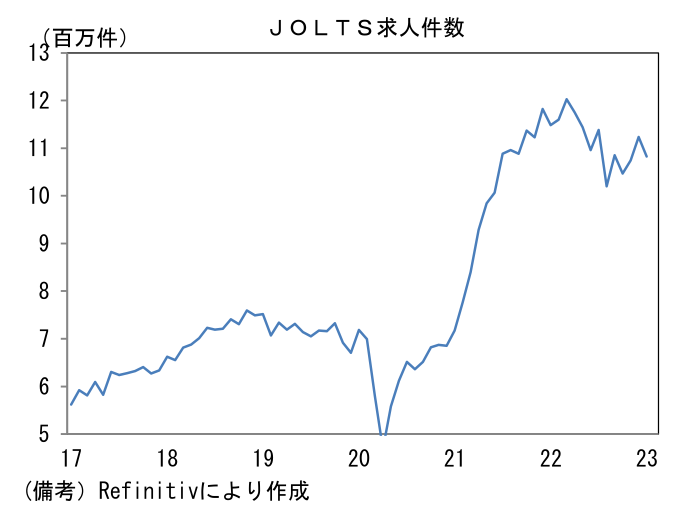

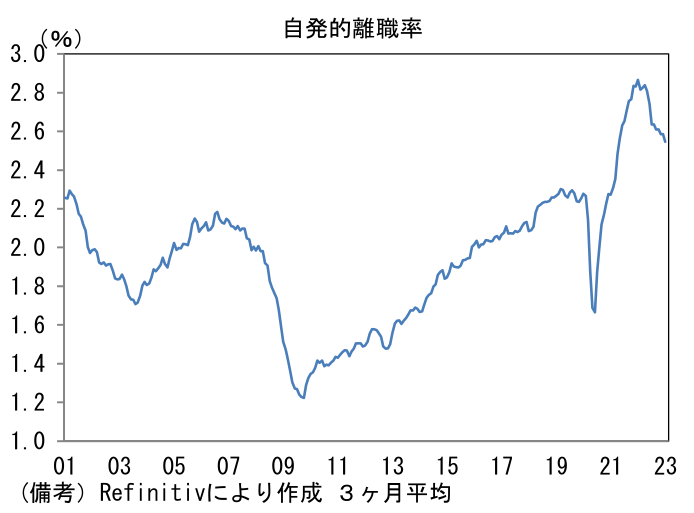

- 1月JOLTS求人件数は前月比▲3.6%、1082万件となり市場予想(1055万件)を上回った。広範な米指標が下向き基調を描く中、雇用関連統計が異例の強さを維持するという歪な構図が継続。もっとも、平均時給に対して先行性を有する自発的離職率は2.44%へと低下。採用市場における労働者の優位性が弱まっている可能性が指摘できる。

注目点

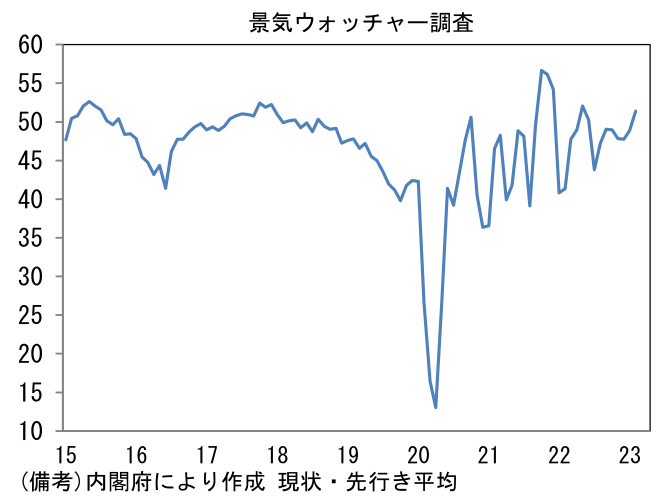

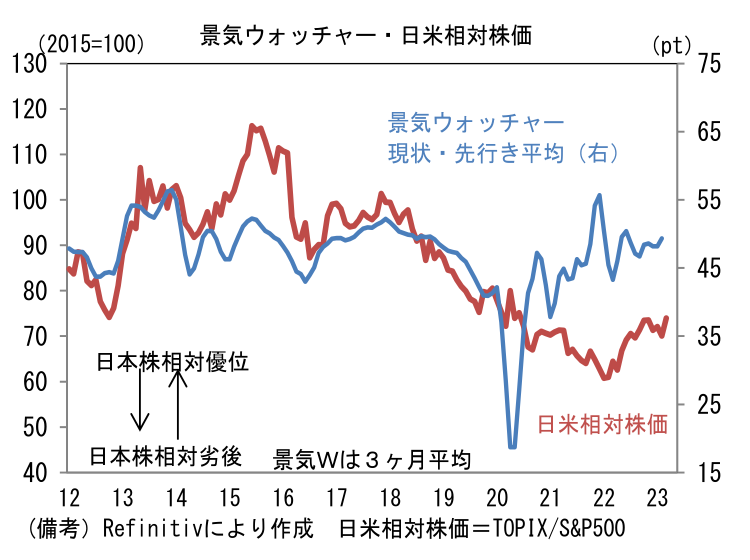

- 3月8日に発表された2月景気ウオッチャー調査は国内景気の底堅さを示す結果であった。現況判断DIは52.0へと3.5ptの改善を示し、先行き判断DIも50.8へと1.5pt上昇した。現状と先行きが共に50を上回るのは2022年5月以来で初めて。身近なモノが値上がりし家計を圧迫する一方、コロナ禍において自粛を迫られてきた消費が回復し、景気の肌感覚が改善したとみられる。同時にこれは日本株の強さを正当化する。

-

現状判断DIは家計動向関連が52.9へと4.3pt上昇。小売(51.3)、飲食(60.2)、サービス(56.6)が著しい回復を記録し何れも50を回復した。他方、住宅(42.0)の弱さは継続。値上げ影響による個人消費の下押し圧力は残存するが、それを訪日外客数の回復や各種イベント再開が相殺する構図にあり、全体として経済活動が回復していることに疑いの余地はない。企業関連は48.7へと1.9pt回復。50を下回ったとはいえ、製造業(47.7)と非製造業(50.2)が共に持ち直した。雇用関連は52.6へと1.6pt改善し13ヶ月連続で50超を記録。労働需給の引き締まりが窺える。

-

先行き判断DIは家計動向関連が51.3へと1.9pt上昇。小売(50.6)、飲食(55.8)、サービス(52.8)が揃って50を回復。目下の回復傾向が持続すると予想する向きが多いと推察される。企業関連は48.4へと0.7pt低下。製造業(47.8)と非製造業(49.1)が共に50を下回った。雇用関連は52.9へと4.0pt上昇。国内景気の回復に伴い労働集約的な産業を中心に人手不足感が深刻化しているとみられる。

-

景気ウォッチャー調査は速報性に優れていながら、予測精度が高いことが知られておりGDP(具体的には在庫を除いた「最終需要」)との連動性も認められている。また株価についても景気ウォッチャーが改善傾向にある時、日本株が米国株に対して優位となるという一定の関係があり、これで2022年以降の日本株優位をある程度説明することもできる。株価が景気ウォッチャー調査に影響を与えているという逆の因果関係も否定はできないが、この1年程度、日本経済が米国対比で方向感が良いのは事実であり、そうした景気見通しに基づいて日本株が選好されている可能性が高いと筆者は考える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般