- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.1%、S&P500は+1.6%、NASDAQは+2.3%で引け。VIXは28.5へと低下。

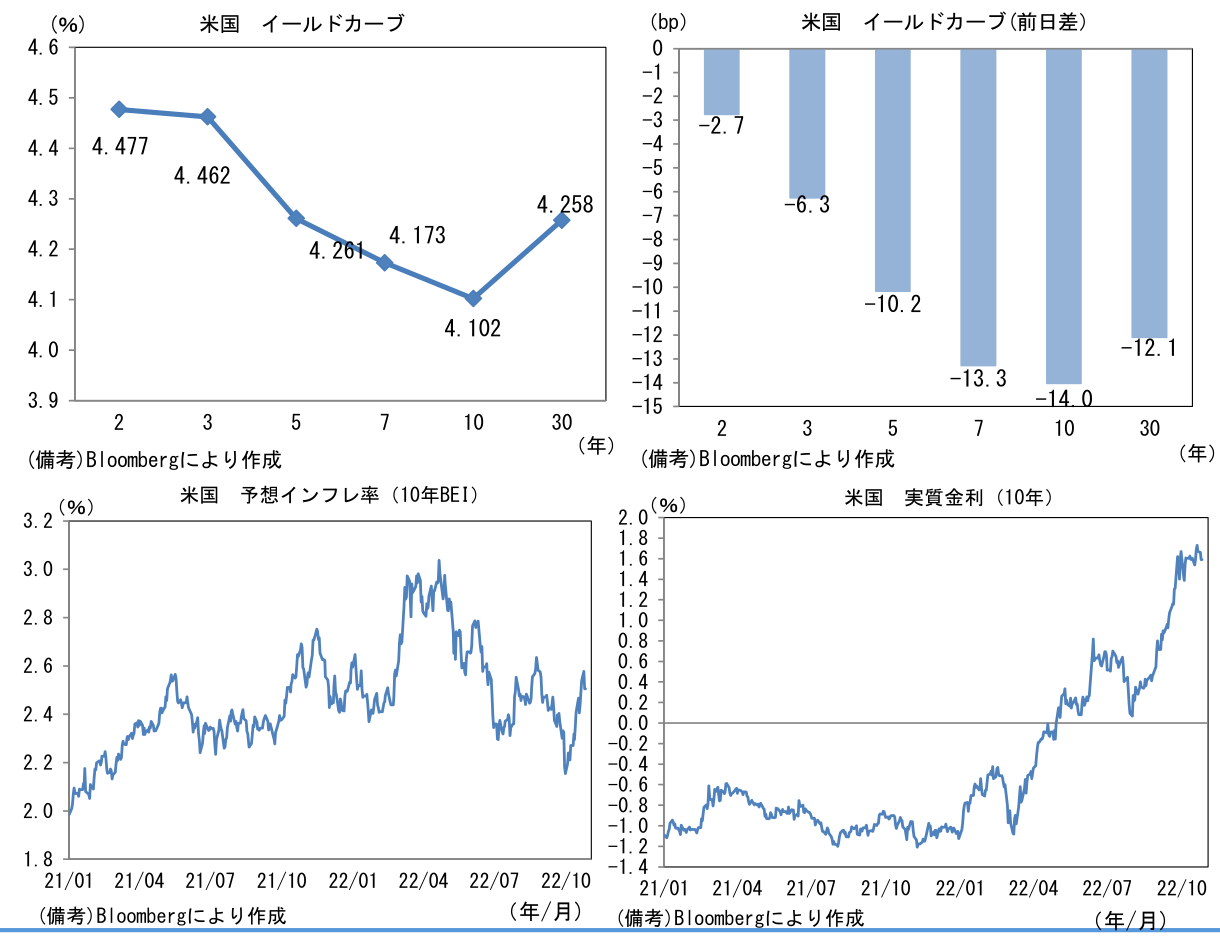

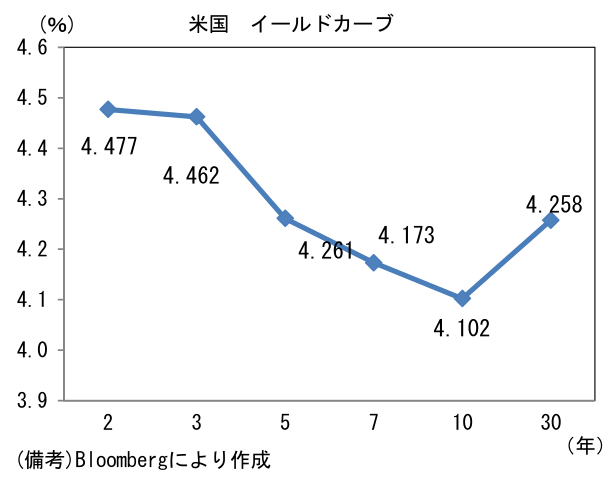

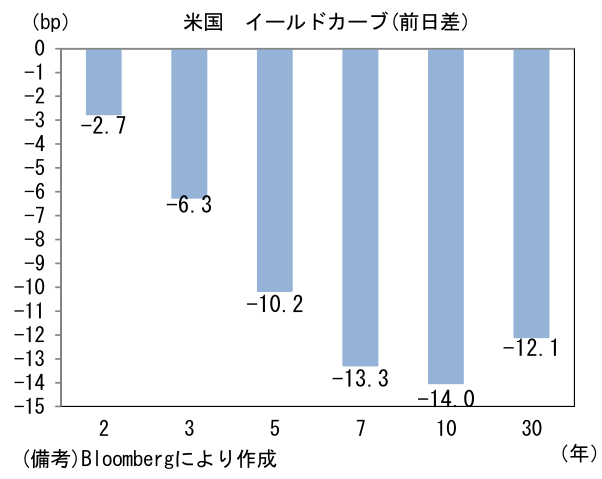

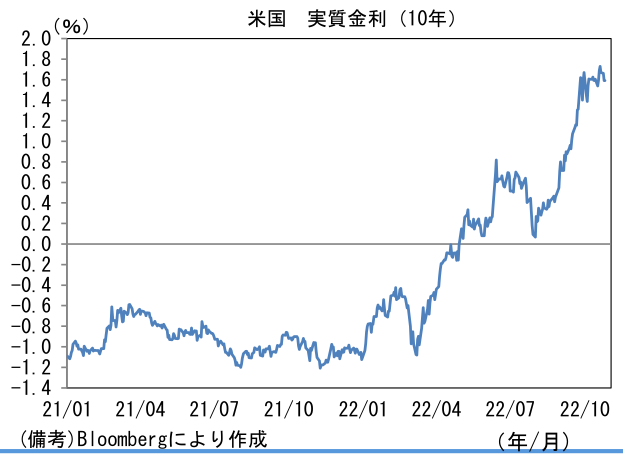

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.505%(▲7.2bp)へと低下。実質金利は1.591%(▲7.0bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは148近傍へと低下。コモディティはWTI原油が85.3㌦(+0.7㌦)へと上昇。銅は7523.0㌦(▲33.0㌦)へと低下。金は1652.8㌦(+4.1㌦)へと上昇。

注目点

-

25日の米金融市場では長期金利が大幅に低下し、株式の追い風となった。先週のWSJ記事が喚起した利上げ幅縮小期待が残存する中、後述する2つの経済指標(住宅価格、消費者マインド)がFedの政策転換を促す結果となったことで金融市場参加者の引き締め警戒感が弱まった形。また英国でスナク首相が誕生し同国の混乱が一旦終息に向かいつつあることも寄与したとみられる(ただし引け後はテック大手の決算が失望されナスダック中心に下落)。

-

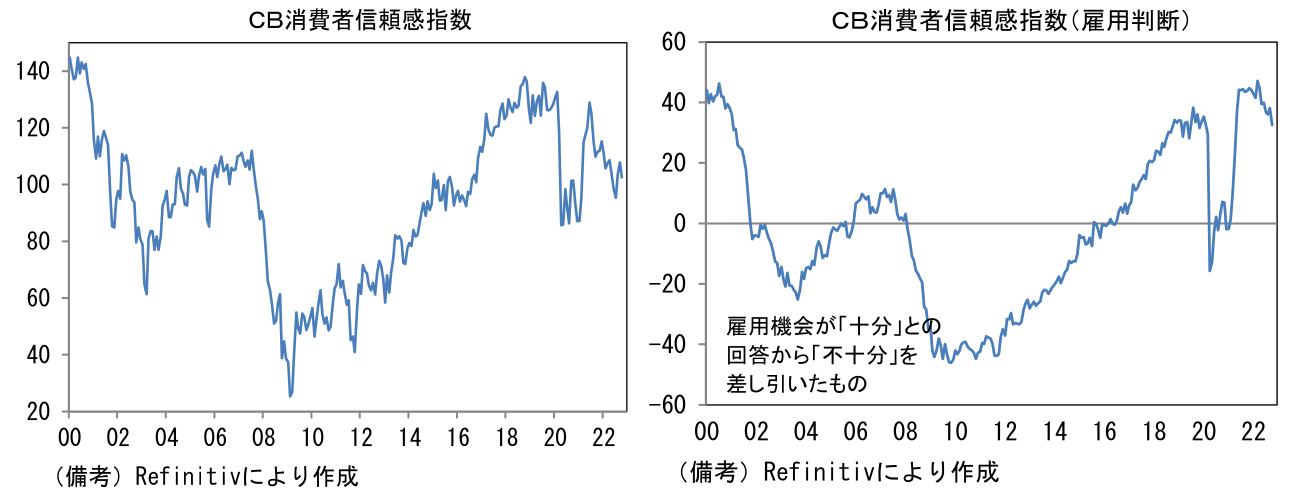

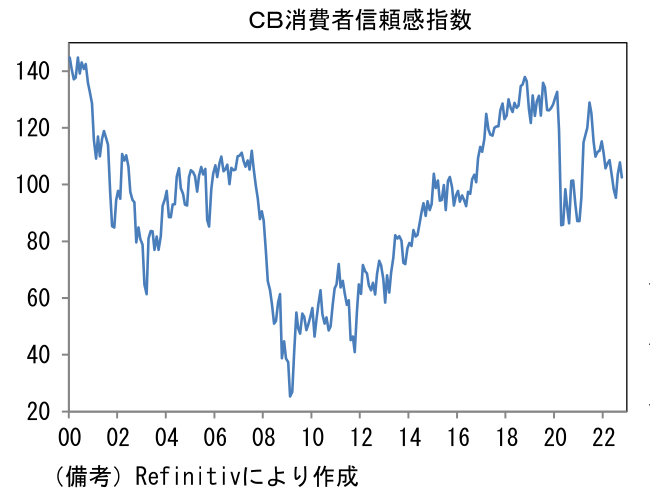

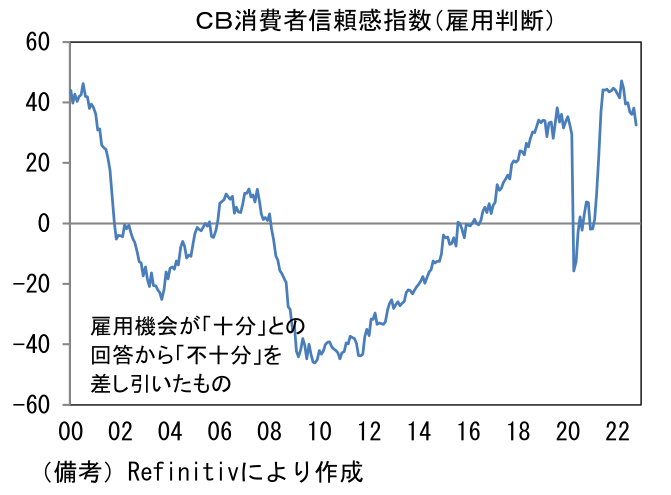

10月コンファレンス・ボード消費者信頼感指数は102.5へと9月から5.5pt低下し、市場予想(105.9)も下回った。内訳は現況(150.2→138.9)と期待(79.5→78.1)が共に低下。高インフレに直面し、消費者マインドが急激に悪化していることを再認識させる結果であった。また雇用統計の先行指標となる雇用判断DIは+32.5へと低下。依然高水準ながら軌道は完全に下を向いており、求職者優位の構図に変化が生じていることが示された。4%台半ばへの失業率上昇を経済予測に織り込んでいるFedからすれば、“大した”悪化ではないかもしれないが、労働市場が変調をきたしている可能性はある。

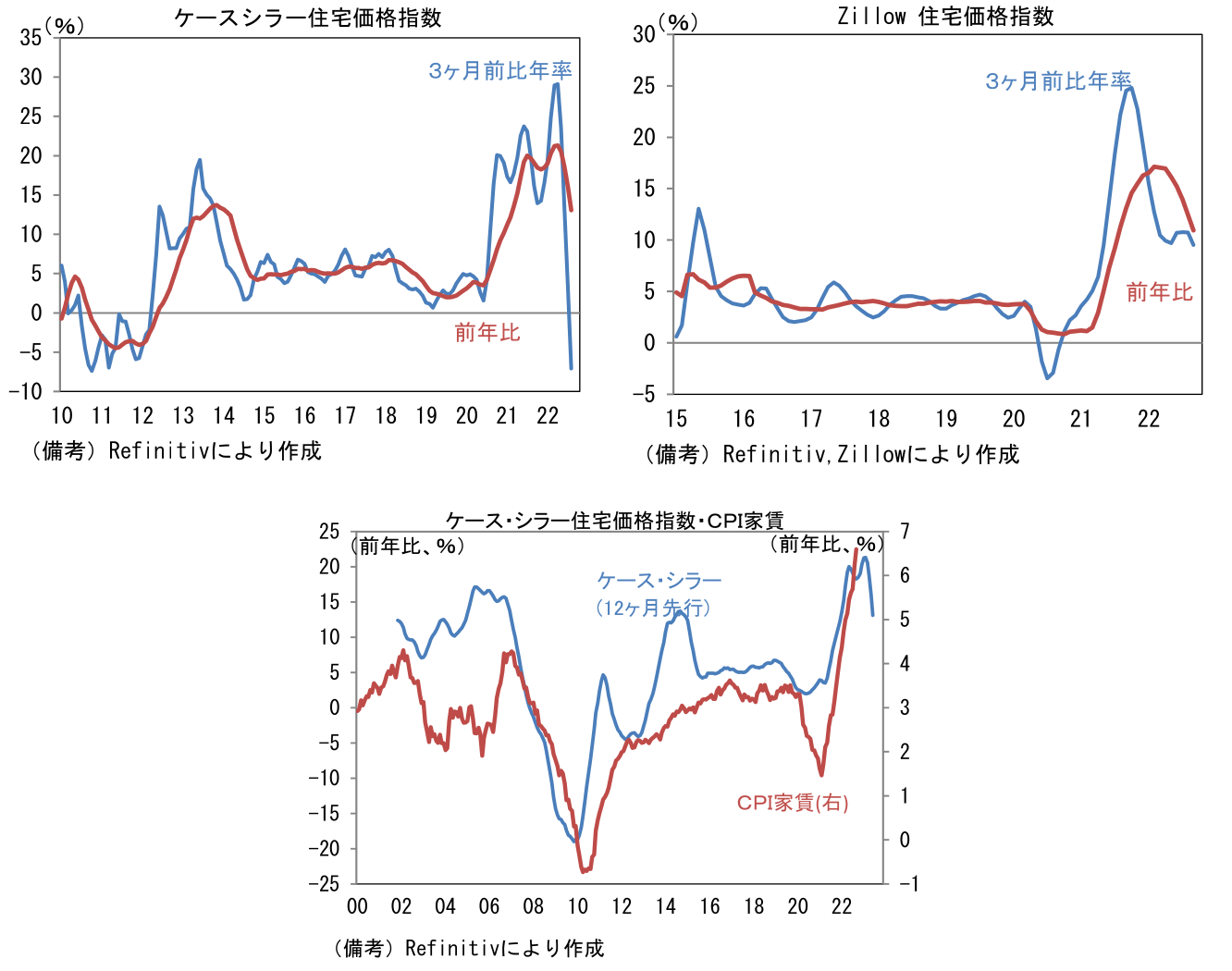

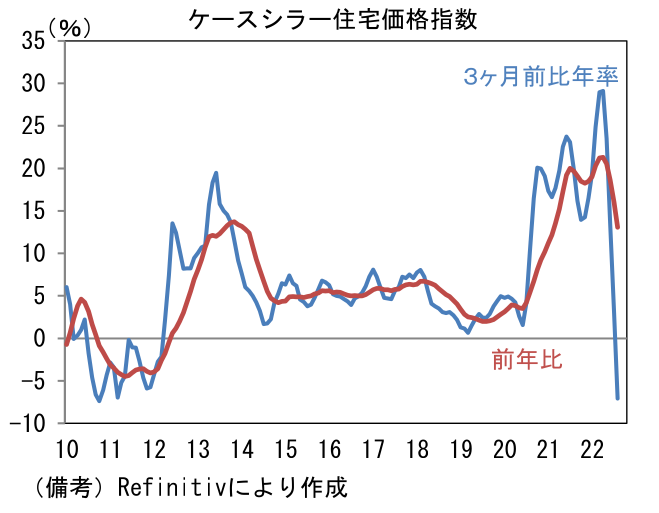

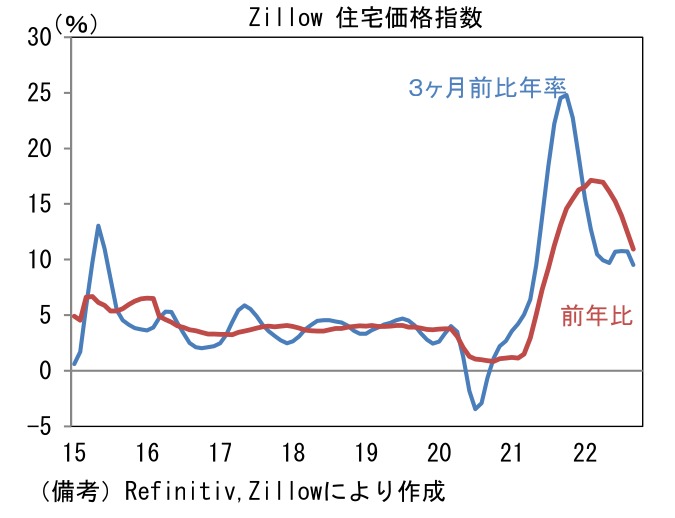

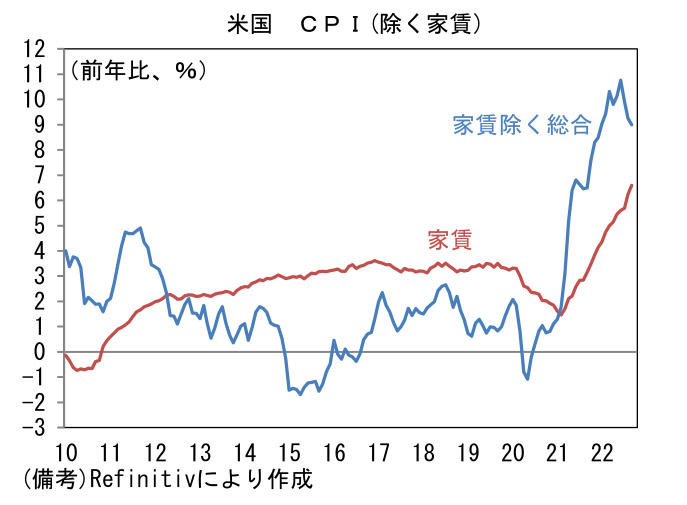

- 8月ケース・シラー住宅価格指数はインフレ沈静化を示唆した点で極めてポジティブであった。指数は前月比▲1.32%と2ヶ月連続で低下、前年比では+13.08%まで伸びが鈍化した。ベース効果によって(原数値の)前年比伸び率の縮小ペースはやや誇張されているが、季節調整値の3ヶ月前比年率は▲7.08%、同3ヶ月平均値は+2.83%と垂直的落下を示しており、住宅価格の変調を浮き彫りにしている。後者がマイナス圏に沈むのはリーマンショックの傷が癒えていなかった2012年以降で初めてである。この指標がCPIの「家賃」に対して12ヶ月程度の先行性を有することに鑑みれば、現在インフレのけん引役となっている家賃は2023年入り後に全体のインフレ率に対して下押し方向の圧力をかけると考えられる。なお、同じくタイムリーな住宅価格指数として知られるZillow住宅価格指数も減速基調にある。こちらは既に9月分が公表されており、前年比伸び率は9月に+10.9%まで鈍化している。これらはインフレ沈静化を最優先課題とするFedを一定程度満足させたとみられる。

- 筆者は今後Fedが家賃を除いたベースのインフレ率を重視する姿勢に変化していくと予想している。目下、消費者物価においてインフレドライバーの主役である「家賃」はその計測方法の難しさなどから遅効性を有することが広く知られており、CPI家賃はバックミラーに過ぎない。上述のようにリアルタイムの住宅価格指数が顕著に鈍化している現状を踏まえると、(遅効性のある)家賃を含んだコアCPIを重視することは、景気のオーバーキルを招く一因になりかねない。Fedは早期に「新尺度」を模索する可能性がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般