- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 消費に回らない強制貯蓄70兆円

- 要旨

-

コロナ禍で家計貯蓄が積み上がっている。2020年4月~2022年6月にかけて、趨勢を上回っている貯蓄金額は累計70.3兆円になる。それらは、コロナ禍での不安心理が続く中でそう簡単には取り崩されそうにない。一方で、物価が上昇し、貯蓄の購買力も喰われている。実質消費はじわじわと削減されている。

マクロ統計から求めた強制貯蓄

家計がコロナ禍(2020年4月~2022年3月末)までに貯蓄した金額(純貯蓄)は71.7兆円に上る。この数字は、内閣府が発表した国民経済計算の「家計可処分所得・家計貯蓄率四半期別速報」(以下、内閣府速報)から引用した。筆者は、この統計を加工して、強制貯蓄を計算することができると考えた。

強制貯蓄とは、コロナ禍での制限によって消費に回せなかった資金のことを指す。この考え方を示したのは日銀である。2021年4月に日銀は、展望レポートでコロナから1年間の家計の強制貯蓄が20兆円(特別定額給付金を除く※)になると説明していた。それが感染状況が収まれば、消費に回るだろうと説明していた。リベンジ消費の原資ということになるだろう。

また、黒田総裁は、2022年6月に、この家計の強制貯蓄が50兆円にも増加していて、「家計の値上げの許容度になる」と述べていた。日銀の強制貯蓄の試算値は、総務省「家計調査」に基づくものだが、これはミクロ調査なので厳密さに欠ける。それに対して、その後の発表された内閣府速報のデータは、マクロの加工統計であり、より信頼度が高い。

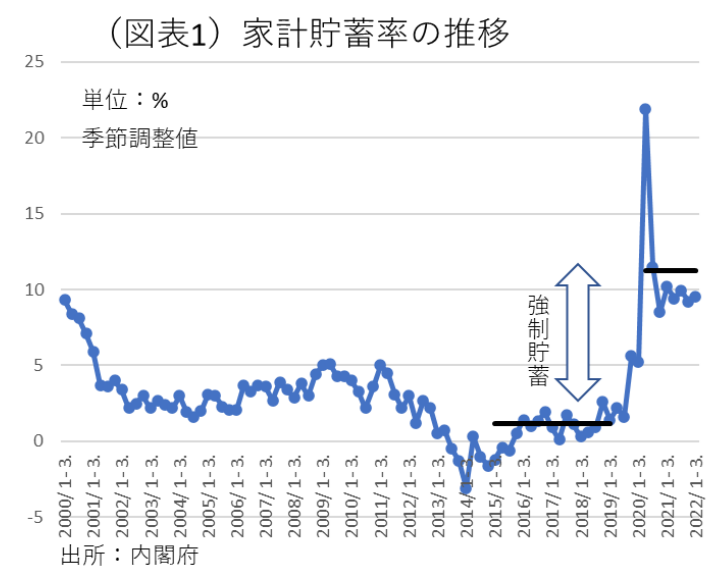

強制貯蓄という概念は、コロナ前(2015~2019年)の貯蓄率の平均値を、コロナ禍で上回っている部分を「仕方なく貯蓄に回した」金額と見なしている。国民経済計算における2015~2019年の貯蓄率は1.1%であった(図表1)。2020年4月~2022年3月までの貯蓄率は11.3%だったので、+10.1%ほど趨勢を上回っている。その部分の比率を金額換算すると、70.3兆円となる(2020年4月~2022年6月までの純貯蓄は78.2兆円、2022年4~6月は筆者の推計)。筆者の計算では、この約70兆円が強制貯蓄だとみている。この数字は、黒田総裁が例示した50兆円の数字よりも大きな金額になる。

減らない貯蓄

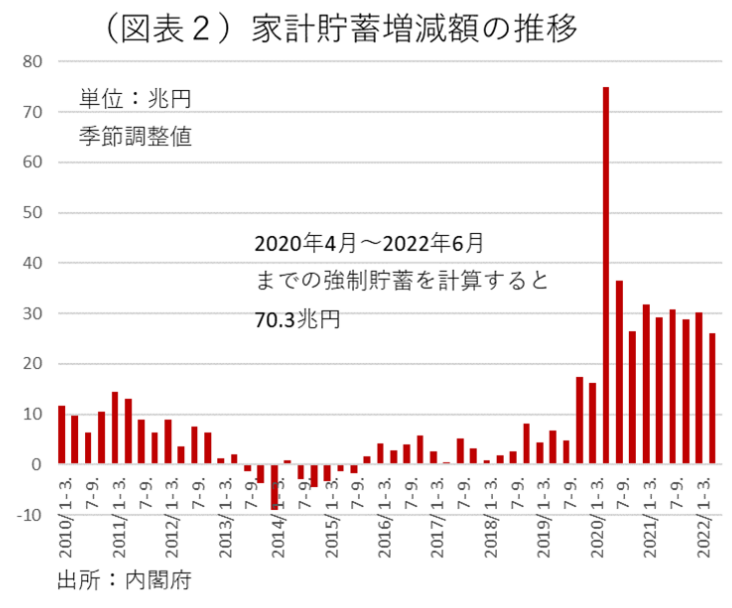

内閣府速報の四半期ごとのデータをみてわかるのは、2021年1~3月からずっと季節調整値の貯蓄額が年間ペース30兆円で推移していることである(図表2)。これは、日銀が2021年4月に指摘していたコロナ禍が収まれば、消費に回っていただろうと考えられる需要が、その後2022年まで保蔵される流れになっていて、購買力に回らなかったことを示している。ペントアップ・ディマンドと呼ばれる反動消費は、明確には起こらなかった。コロナ感染が収束していないので、それが消費を抑制する圧力としてずっと継続していると理解できる。

裏切られる期待感

今後、強制貯蓄は、消費に回っていくだろうか。筆者はその点は懐疑的である。コロナがさらに長期化しているからだ。政府は、Withコロナの方針で経済を再開していく構えである。それでも、家計の慎重さは大きく改善されないと予想される。計算上では、強制貯蓄に回る比率がゼロになれば、個人消費は10%ほど水準が増える計算である。今後の消費マインドが改善しても、一気にそこまで消費は増えないだろう。

起こりそうなシナリオは、この先も変異株が次々に発生すると予想される状況である。新しい変異株に対応するワクチン供給はかなり遅れるので、従来のワクチン接種者の間では、ブレイクスルー感染が起こる。

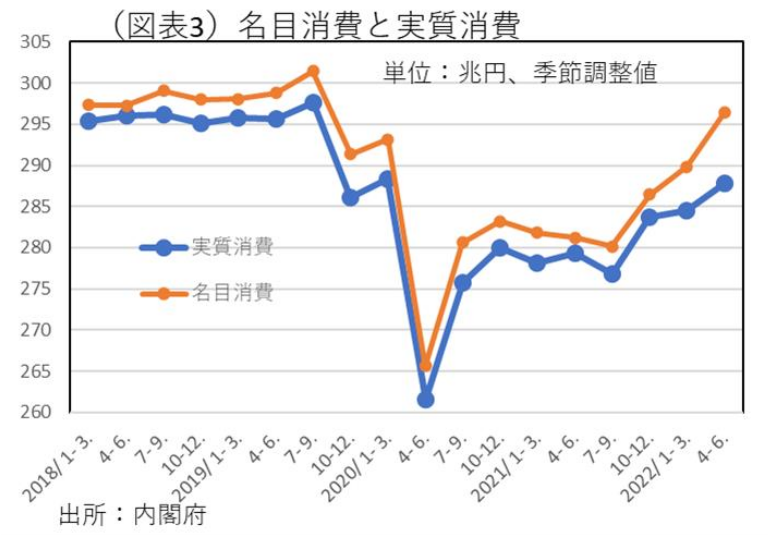

だから、一旦、上昇した貯蓄率は、ゆっくりとしか低下しないと考えられる。そのとき、ゆっくりと名目消費支出は増えるのだが、同時に物価も上がるため、実質消費支出は増えなくなる。ペントアップ・ディマンドとして期待された貯蓄から消費増へのパスは、物価上昇によって喰われることになる。名目では消費支出は増えるだろうが、実質の消費増加は小さくなるだろう。GDPの名目消費と実質消費の推移をみると、実質消費が伸びにくくなっていることがわかる(図表3)。潜在的に実質消費はすでに削減されている。

黒田総裁は、物価が上昇しても、家計の価格上昇に対する許容度は高まっているから大丈夫だと言った。しかし、家計消費は安泰ではない。今後も、実質消費の伸び代を失っていくだろう。それを回避するには、実質賃金を上げるしか前向きな対処はできない。

インフレで貯蓄率はどうなるか?

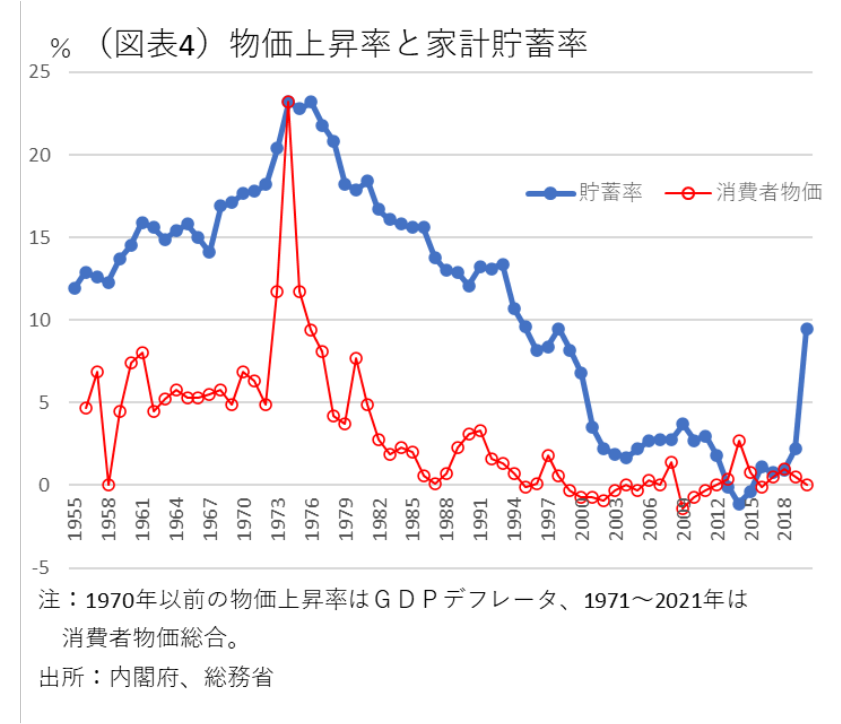

物価が上がると、消費者は買い急ぎをして、消費を安いうちに買おうとするという見方がある。買い急ぎが消費(需要)をさらに増加させてインフレは加速することになる。しかし、1970年代の日本の教訓はそうならなかった。これは、著名経済学者の浜田宏一氏が1980年代に記していたことだ。筆者は35年以上前に読んだ本※※のことを覚えている。

データを確認すると、日本の家計は1970年代初の物価上昇期に家計貯蓄率が上昇している(図表4)。日本の消費者は、インフレになって慌てて商品を買い急ぐのではなく、将来の支出増に備えて貯蓄を増やすという。これは欧米の家計行動とは違ったものだとされた。

もしも、日本の家計行動が1970年代とあまり変わっていないとすれば、今後も続きそうな物価上昇に対して、貯蓄増で対応するため、ペントアップ・ディマンドはごく弱いものになると考えられる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。