- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.1%、S&P500は+0.2%、NASDAQは+0.2%で引け。VIXは19.6へと低下。

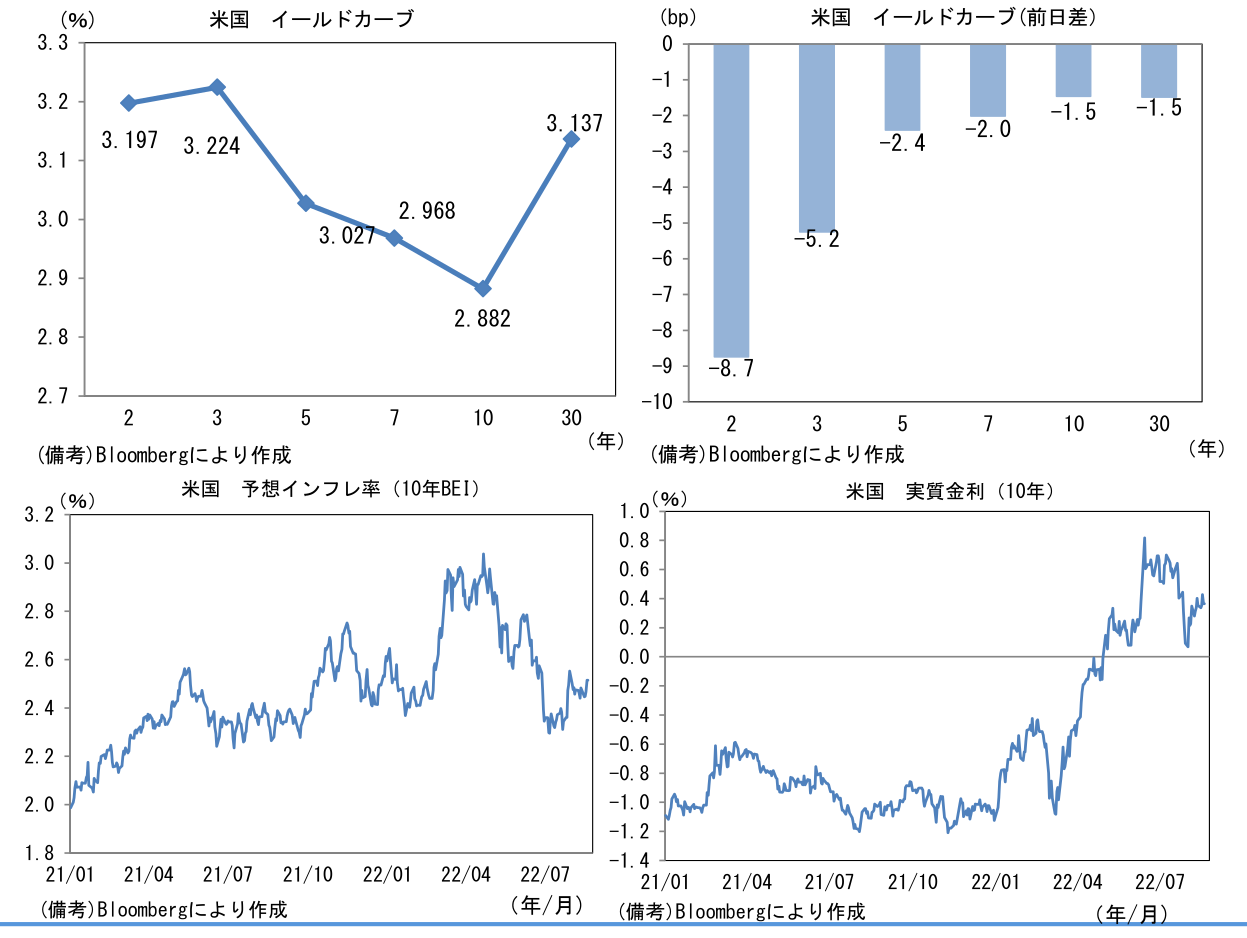

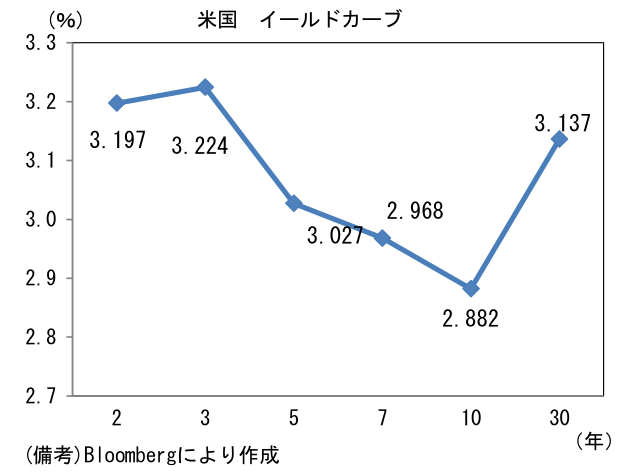

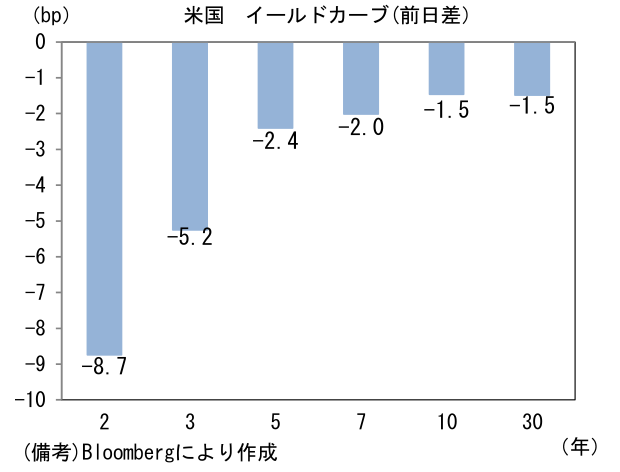

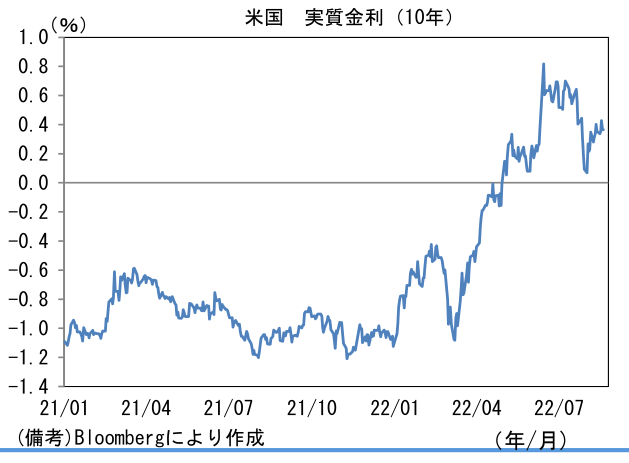

- 米金利カーブはブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.514%(+4.7bp)へと上昇。実質金利は0.365%(▲6.3bp)へと低下。

- 為替(G10)はUSDが全面高。USD/JPYは135後半へと上昇。コモディティはWTI原油が90.5㌦(+2.4㌦)へと上昇。銅は8031.5㌦(+107.0㌦)へと上昇。金は1755.3㌦(▲5.0㌦)へと低下。

経済指標

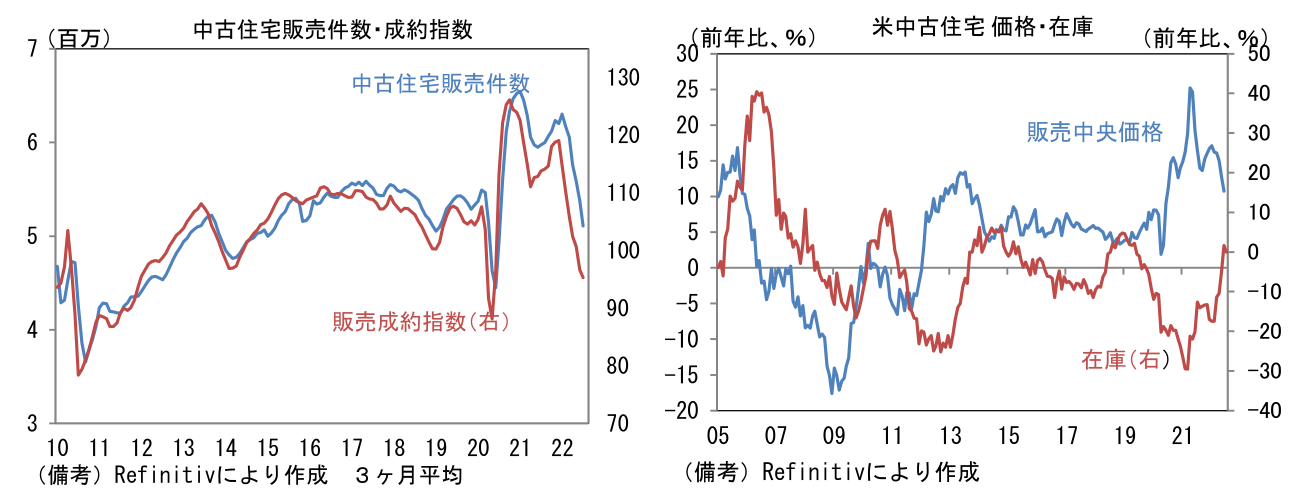

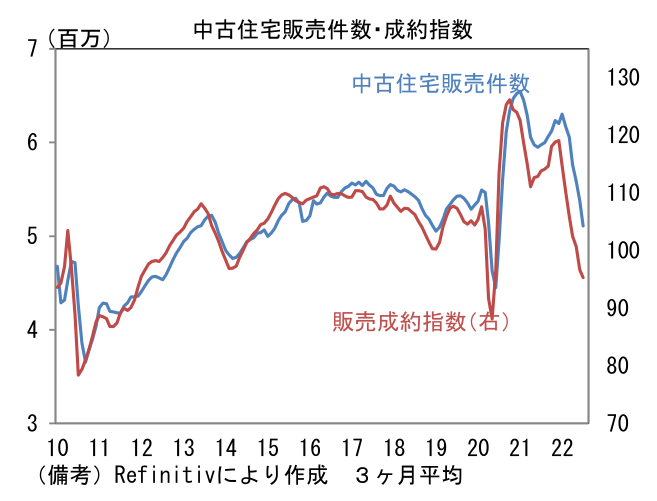

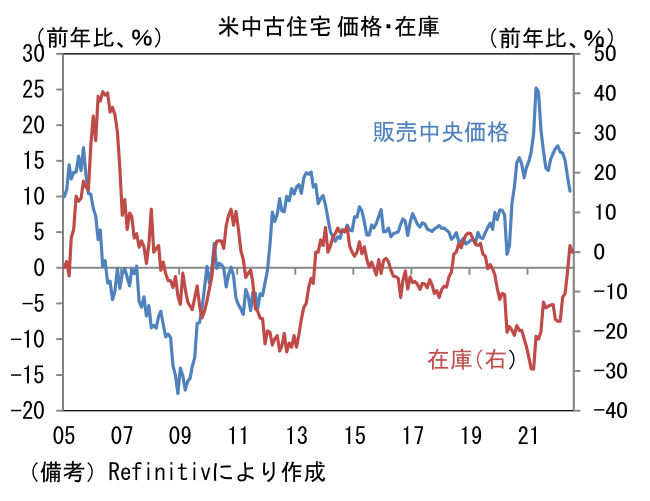

- 7月米中古住宅販売件数は前月比▲5.9%、481.0万件と6ヶ月連続で減少し節目の500万件を割れた。最近は住宅在庫が復元し、販売中央価格は鈍化傾向にあるものの、なお前年比+10.8%と高い伸びが続いており、販売件数は急激に減少している。住宅ローン金利の大幅な低下など住宅取得環境の改善がみられるまで販売は抑制されるだろう。先行指標の中古住宅販売成約指数は実際の販売件数が一段と減少することを示唆している。

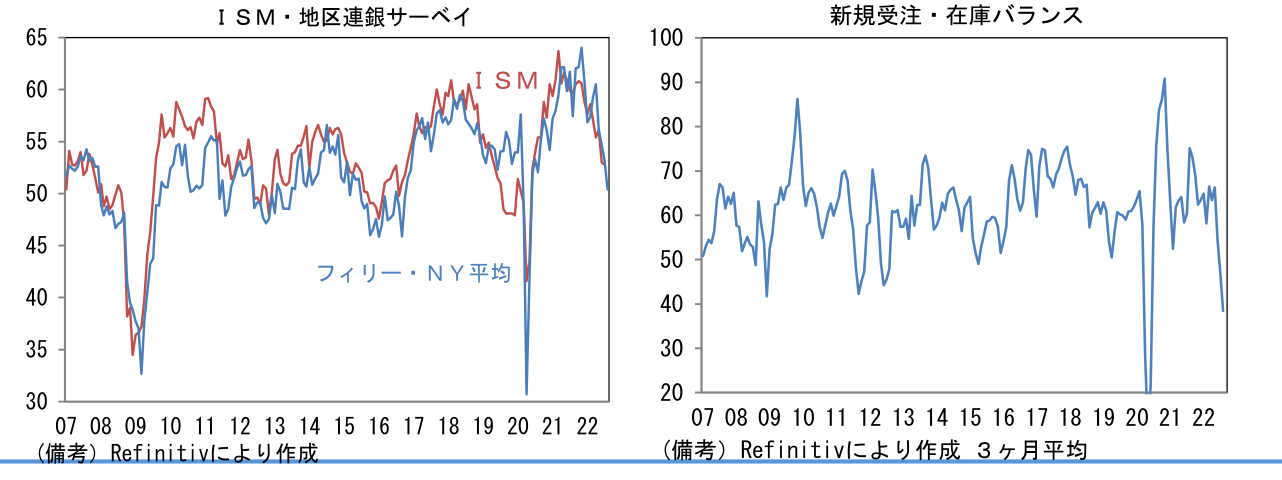

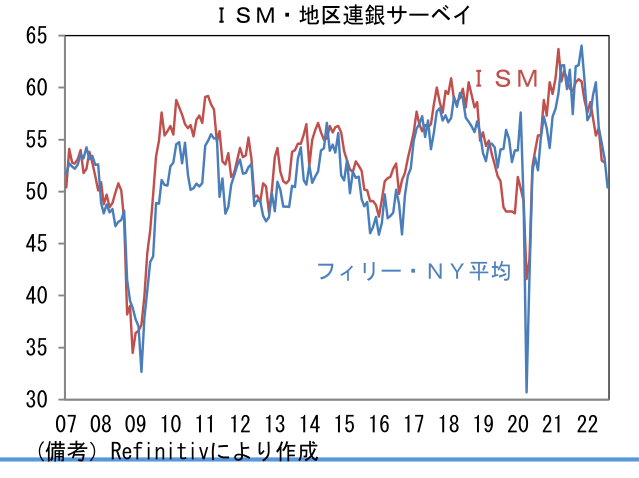

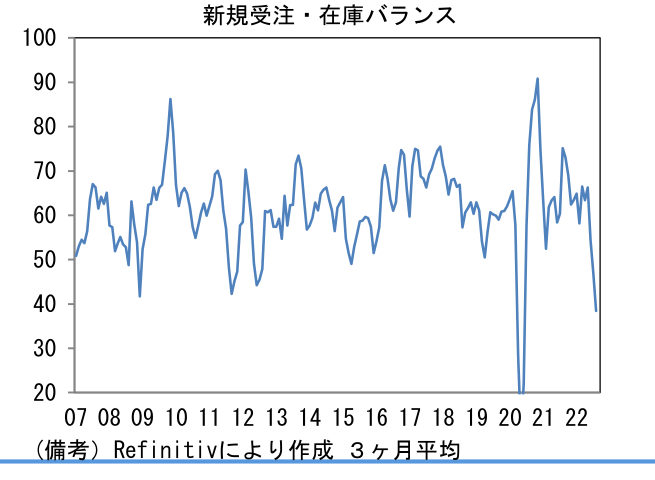

- 8月フィラデルフィア連銀製造業景況指数は+6.2と市場予想(▲5.0)に反してプラス圏に浮上。ISM換算では54.9へと大きく改善した(7月:49.0)。内訳は出荷(+14.8→+24.8)が大幅に改善し、新規受注(▲24.8→▲5.1)もマイナス幅を縮小、雇用(+19.4→+24.1)は高水準に回帰。サプライヤー納期(▲10.2→+2.7)は長期化しヘッドライン押し上げに寄与。在庫(▲9.3→+2.3)は積み上がり、こちらも押し上げに寄与となった。その他では週平均労働時間(+24.5→+29.3)が長期化、受注残(+7.0→+5.4)は小幅に減少。6ヶ月先の期待項目は業況(+33.7→+20.0)、雇用(+42.7→+38.6)設備投資(+33.7→+23.6)が揃って低下した。ヘッドラインは7月に不可解なほど悪化していたことから、その反動により8月は改善したものの、8月はサプライヤー納期と在庫による押し上げが効いたため、それを割り引く必要がある。そうした観点から新規受注・在庫バランスに目を向けると、直近の水準はリーマンショック時のボトムすら下回る水準に落ち込み、製品需給の弛みが懸念される状況にある。企業在庫統計(census bureauベース)によれば在庫は前年比+18.5%と膨れ上がっており、今後の生産を抑制すると考えられる。なお、フィラデルフィアとNY連銀の両調査を基に推計した8月ISM製造業景況指数の予測値は52.0へと低下した。

注目点

-

8月25-27日の日程で開催されるジャクソンホール会議においてパウエル議長は26日の日本時間23時から講演する。テーマは「経済見通し」であり、講演内容はさながらFOMC後の記者会見になるかもしれない。

-

ジャクソンホール講演では7月FOMC議事要旨と同様にインフレ退治を最優先課題としつつも、景気のオーバーキルに配慮する姿勢が示されるだろう。既往の金融引き締めが実体経済に波及するまでの時間(一般的に半年から1年)を考慮すると、インフレ率の実績値をみて政策判断を下す現在の政策運営では、金融引き締めの終了が遅きに失する恐れがあり、Fedがそうしたリスクを認識していることを示すだろう。このように景気のオーバーキルを懸念する姿勢は7月FOMC議事要旨でその語気がやや強まり、市場参加者に対してハト派な印象を与えた。

-

もっとも、こうしたハト派なメッセージを連発するかと言えば、その可能性は低いだろう。というのも、現在の金融市場では将来の利下げ局面入りが一部先取りされ、インフレ退治を目的とする引き締め効果が減殺されているためだ。現在のFF金利先物から逆算すると、市場参加者はFF金利(誘導目標レンジ上限)が2023年前半に3.75%付近まで引き上げられた後、2023年央頃には利下げに転じると予想していることになる。利下げが意識されている現在の市場環境は、それ自体が緩和効果を生むことで引き締め効果を弱めてしまうため、高インフレを逸早く終息させたいFedにとって心地良くはないだろう。そうした下で長期金利が低下・安定し、資産価格が高止まりするなら、それを是正するためにFed高官がタカ派な姿勢を演じるのはある意味当然の姿に思える。最近カシュカリ・ミネアポリス連銀総裁は「インフレ率が目標を大幅に上回っている可能性が非常に高い来年初めに利下げを始めるという考えは非現実的」、「ある時点まで金利を引き上げた後、利下げを検討する前に、インフレ率が2%に戻りつつあると確信するまで様子を見るというシナリオの方が可能性が高い」として、市場参加者の利下げ観測を潰しにかかった。現在の米金利は「ちょっと下がり過ぎ」という認識がFed内部で共有されている可能性があり、もしそうだとすればパウエル議長の講演は幾分タカ派になるだろう。(※「ちょっと下がり過ぎ」とは2019年9月に黒田総裁が市場金利の低下に牽制球を投じた際に用いられた表現)

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般