- Market Flash

-

2022.02.22

金融市場

マーケット見通し

株価

為替

金利

世界のインフレから隔離される日本 サービス業PMI 販売価格はまさかの50 割れ

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は休場。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは114後半で推移。

注目ポイント

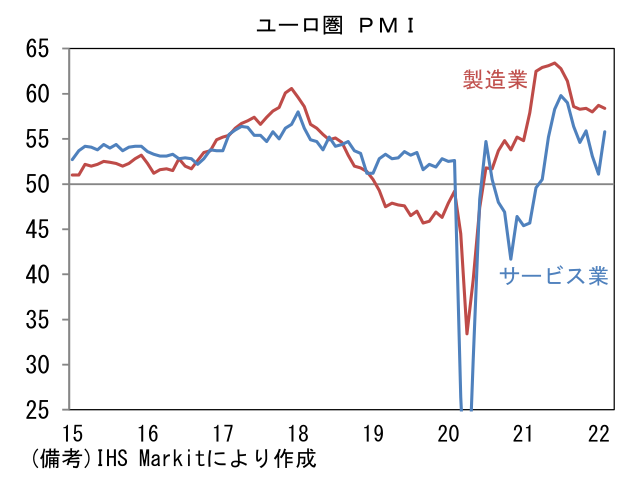

- 2月ユーロ圏総合PMI速報値は55.8へと加速し市場予想(52.9)を大きく上回った。事前予想ではウクライナ情勢の緊迫化およびそれを受けた天然ガス価格の高騰が経済活動の逆風になったとの警戒もあったようだが、製造業PMIは58.4へと0.3ptの低下に留まり、サービス業PMIは55.8へと4.7ptもの大幅な改善を記録した。

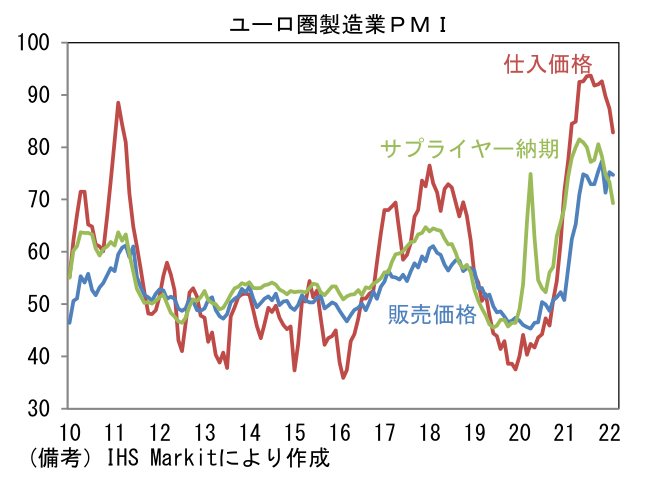

- 製造業PMIの内訳は生産(55.4→55.6)と新規受注(56.4→57.0)が高水準から改善したほか、雇用(57.1→57.8)も上昇。購買品在庫(54.8→54.5)は小幅に低下。注目のサプライヤー納期(73.4→69.3)は短縮。エネルギー価格上昇にもかかわらず、仕入価格と販売価格が双方とも低下しており、このことはサプライチェーン問題の緩和を示唆したと考えられる。

- サービス業PMIは予想外にポジティブな結果。エネルギー価格上昇が企業活動を阻害したと思われる反面、各種コロナ関連規制が大幅に緩和・撤廃されたことで広範な業種で業況が改善したとみられる。仕入価格と販売価格は双方とも上昇。労働集約的な業種において労働コスト増加が販売価格に転嫁されたとみられる。

-

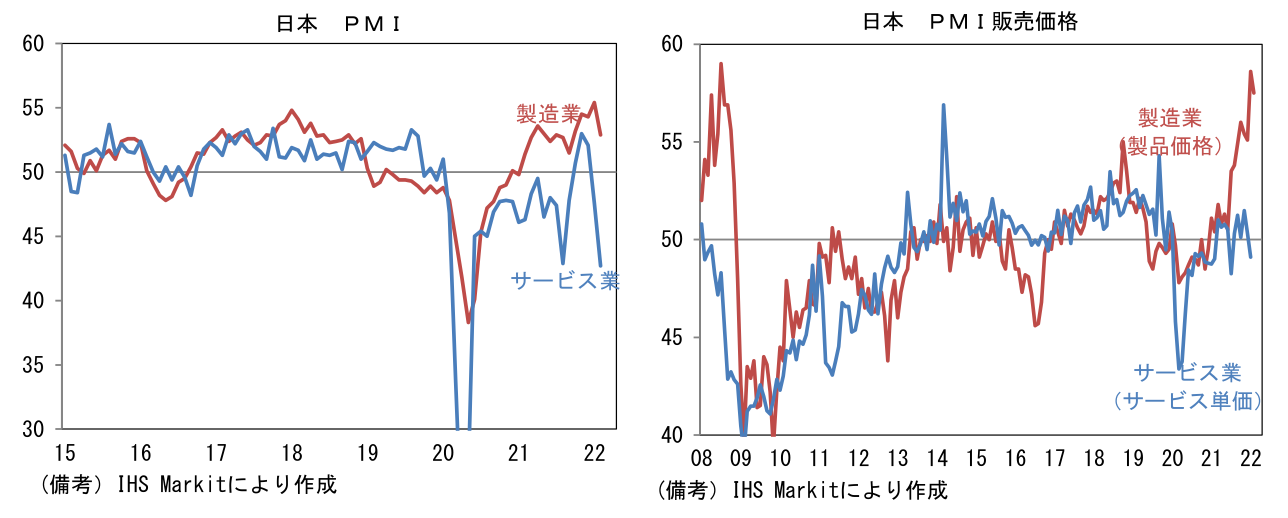

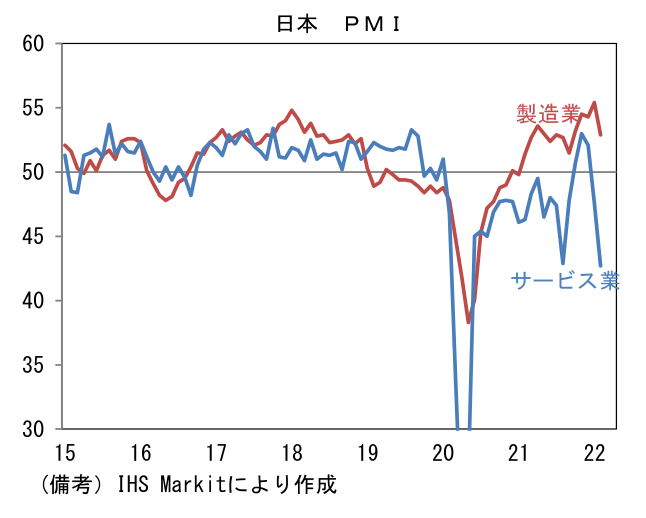

翻って日本。2月の製造業PMIは52.9へと1月から2.5pt低下。新規受注(54.5→51.0)の低下に加え、生産(54.8→48.7)が大幅に低下し一気に50以下の領域へ沈んだ。その他では雇用(53.3→52.8)が小幅低下した反面、中間財投入量を示す購買品在庫(53.6→54.8)は上昇。注目のサプライヤー納期(62.2→62.5)は小幅に長期化したが、販売価格はむしろ低下した。なお、ヘッドライン構成項目外では新規輸出受注(52.1→50.8)が比較的底堅く着地。新規受注の落ち込みは国内要因が大きかったと推察される。オミクロン株影響による内需停滞が製造業の業況を蝕むなか、回復基調にあった自動車生産が再び減速したことで、広範な業種に影響が及んだと考えられる。

-

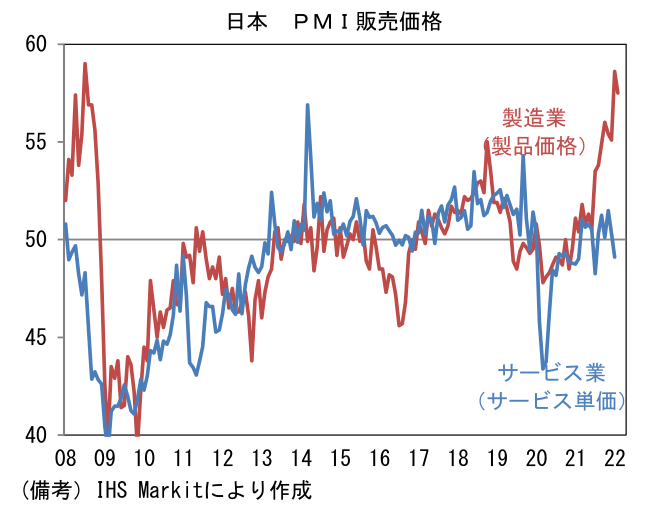

サービス業PMIは42.7へと急低下し2ヶ月累積の低下幅は9.4ptに達した。オミクロン株蔓延が主因であることに疑いの余地はない。対面型サービス業の苦境が長期化する下で、財務体質が悪化し、売上減少に対して脆弱な企業が増加していると推察される。また今回の結果でヘッドラインと同等の衝撃を与えたのはサービス業の「販売価格」が49.2へと低下しまさかの50割れを記録したこと。世界のインフレから隔離されていることは、内需の停滞が続くなかで価格転嫁がいかに難しいかを物語っている。

- 株式市場目線では、先行きの①内需(個人消費)の回復が重要。最近は一部にコロナ感染状況のピークアウト感が認められており、各種規制の解除(東京都等のまん延防止等重点措置は3月6日が期限)も意識される。3月以降、対面型サービス業が息を吹き返せば、製造業へ相応の波及効果が期待される。そして②自動車生産の回復軌道も重要。IT関連財需要の増勢が鈍化し牽引役が不在となるなか、半導体不足が徐々に緩和し自動車生産が復調すれば、関連業種への需要誘発が期待され、日本株のダウンサイドリスクは低減するだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般