- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.8%、S&P500は+0.7%、NASDAQは+0.7%で引け。VIXは22.0へと低下。

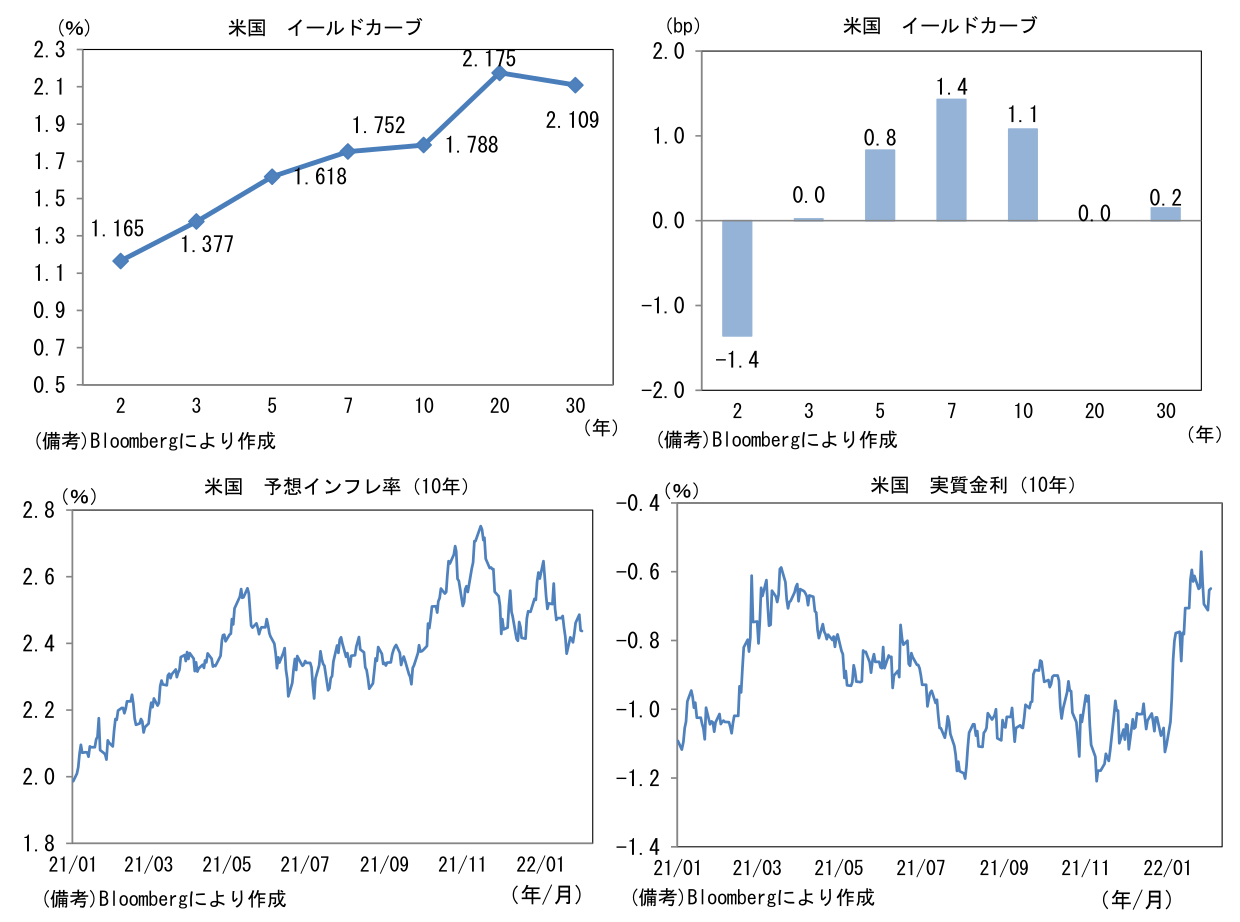

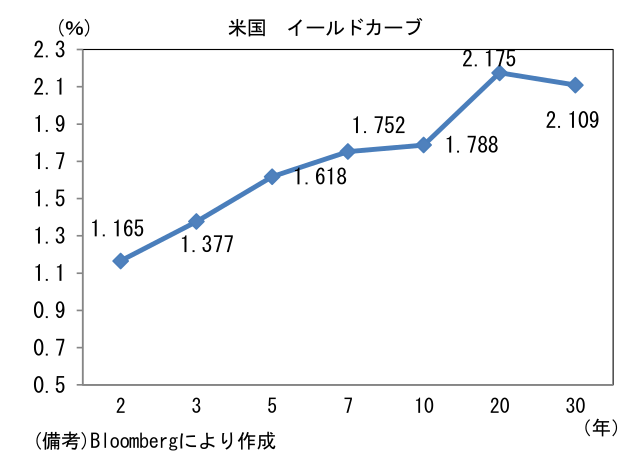

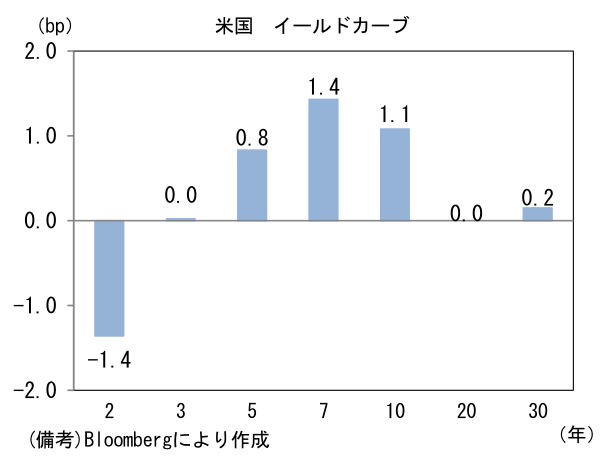

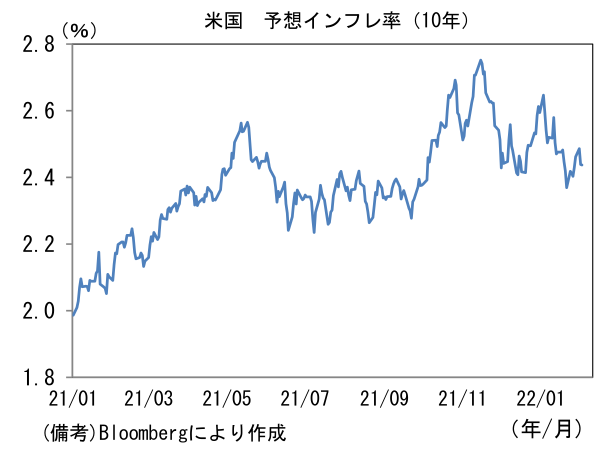

- 米金利カーブは中期ゾーンが小幅上昇。債券市場の予想インフレ率(10年BEI)は2.439%(▲4.8bp)へと低下。債券市場の実質金利は▲0.653%(+5.9bp)へと上昇。

- 為替(G10通貨)はUSDが最弱。USD/JPYは114後半へと低下。コモディティはWTI原油が88.2㌦(+1.3㌦)へと上昇。銅は9506.0㌦(▲1.5㌦)へと低下。金は1795.0㌦(+10.1㌦)へと上昇。

経済指標

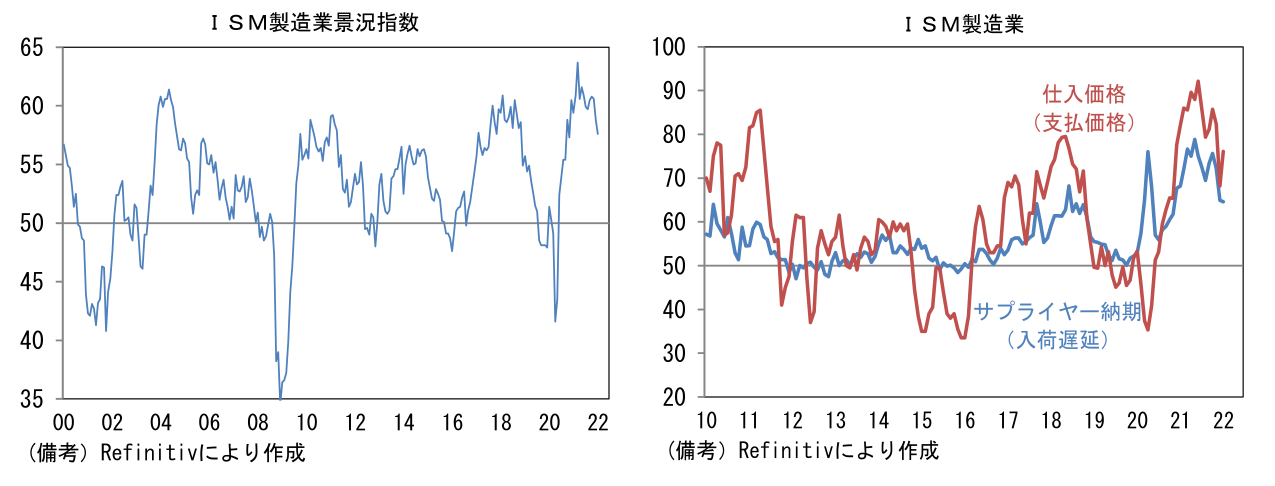

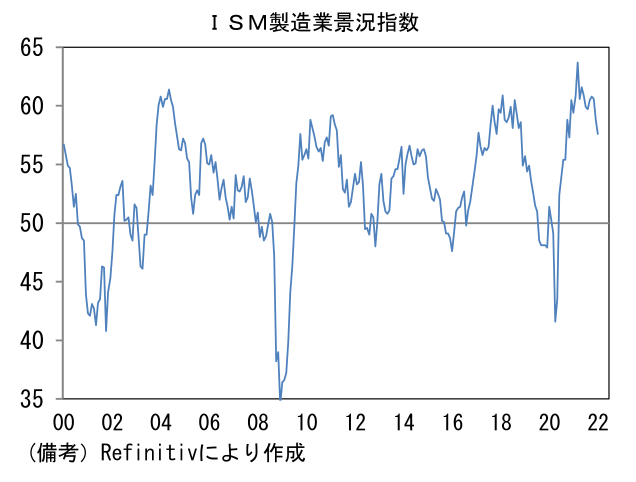

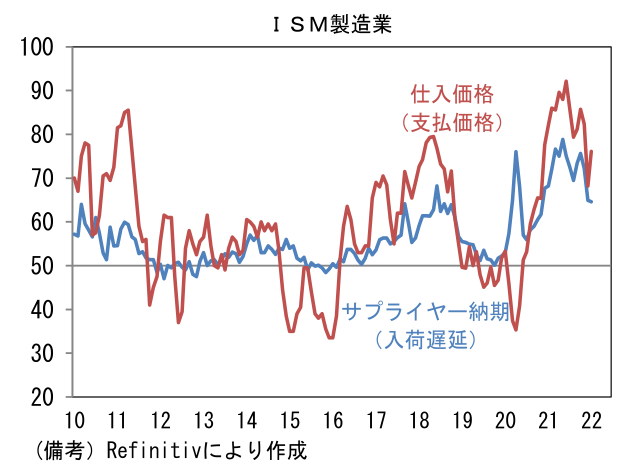

- 1月ISM製造業景況指数は57.6へと低下。生産(59.4→57.8)と新規受注(61.0→57.9)が水準を切り下げた。ヘッドラインは依然高水準を維持しているとはいえ、2021年央をピークに下向きのカーブを描いている。半導体不足に伴う自動車生産の抑制によって弱さが誇張された可能性はあるが、コロナ禍における財需要のピークアウトを意識せざるを得ない。注目のサプライヤー納期(64.9→64.6)は小幅低下。他方、支払価格はエネルギー価格高騰を背景に上昇。一旦沈静化しつつあったインフレ圧力が再燃した可能性がある。

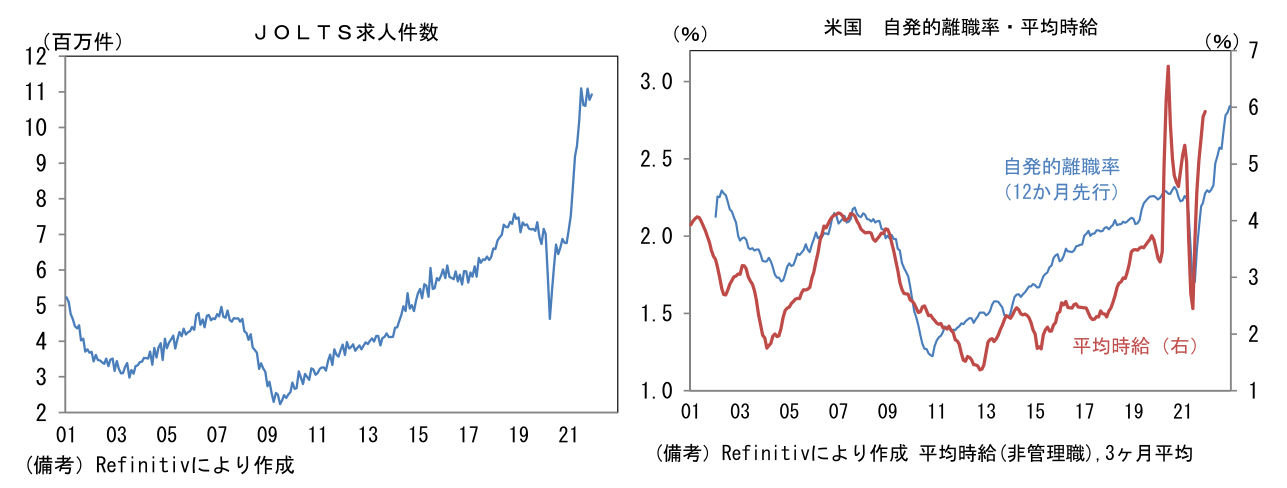

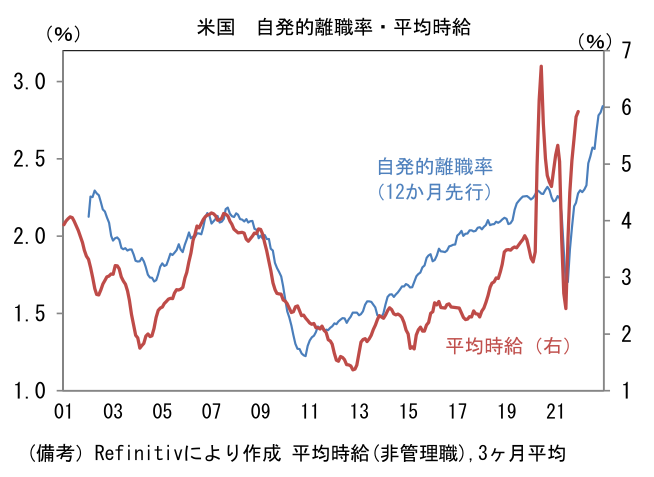

- 12月JOLTS統計によると求人数は前月比+1.4%と2ヶ月ぶりに増加し、異例の高水準で高止まり。転職活動の度合いを反映する自発的離職率は2.8%へと小幅低下。もっとも賃金上昇圧力がなお強いことを示唆している。

注目ポイント

-

4日発表予定の1月米雇用統計はヘッドラインの雇用者数が弱くなる公算が大きい。市場予想は前月比+15.0万人と控えめだが、それを大幅に下回っても不思議ではなくマイナスになる可能性すらある。実際、ブルーバーグが集計したエコノミスト予想をみると、71機関のうち15機関はマイナス予想を示している。またそうしたリスクを念頭に置いてか、1日はハーカー・フィラデルフィア連銀総裁とブラード・セントルイス連銀総裁が「オミクロン株の影響で1月雇用統計は弱い数字になる」といった趣旨の発言をした。

-

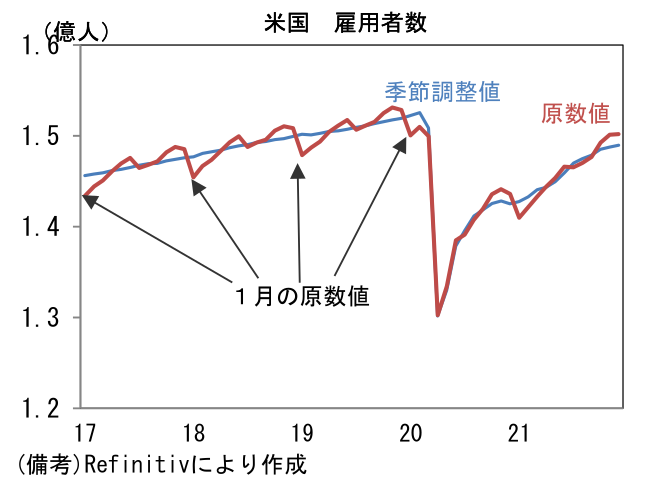

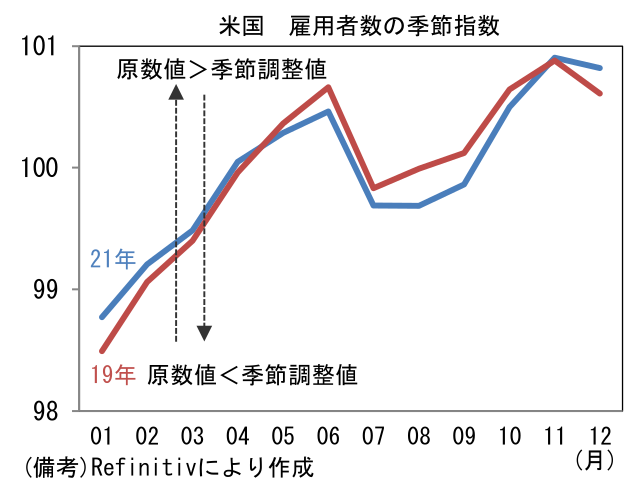

1月雇用統計が弱くなる、正確に言えば、弱さが誇張されるのは季節調整に絡んだテクニカル要因が関係する。例年1月は季節的に雇用者数が減少する傾向にあるため、原数値(季節調整前)からそうした季節性が除去され、ヘッドラインの季節調整値が作成される。しかしながら、コロナ禍において季節パターンが大きく崩れたことで季節調整の難易度が上がったため、(統計作成元は季節調整を半ば諦め)2021年以降は季節性を除去する度合いが希薄した。換言すれば、原数値と季節調整値の差が小さくなった、ということである。

- 事前予想を示したエコノミストは当然こうした要因を考慮している。とはいえ、ただでさえ予想の難しい雇用者数は、オミクロン株の蔓延によって大きく攪乱されており、もはや雲を掴む感覚であろう。こうした状況で雇用者数がマイナスに転じても不思議ではないのだが、インフレ下における雇用者数減少は米国経済がスタグフレーションにあることを印象付け、投資家心理を悪化させる恐れがある。「弱い雇用統計→引き締め懸念後退→ゴルディロクス」といった楽観的な思考には結びつかないのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般