- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.5%、S&P500は▲1.4%、NASDAQは▲2.5%で引け。VIXは20.30へと上昇。

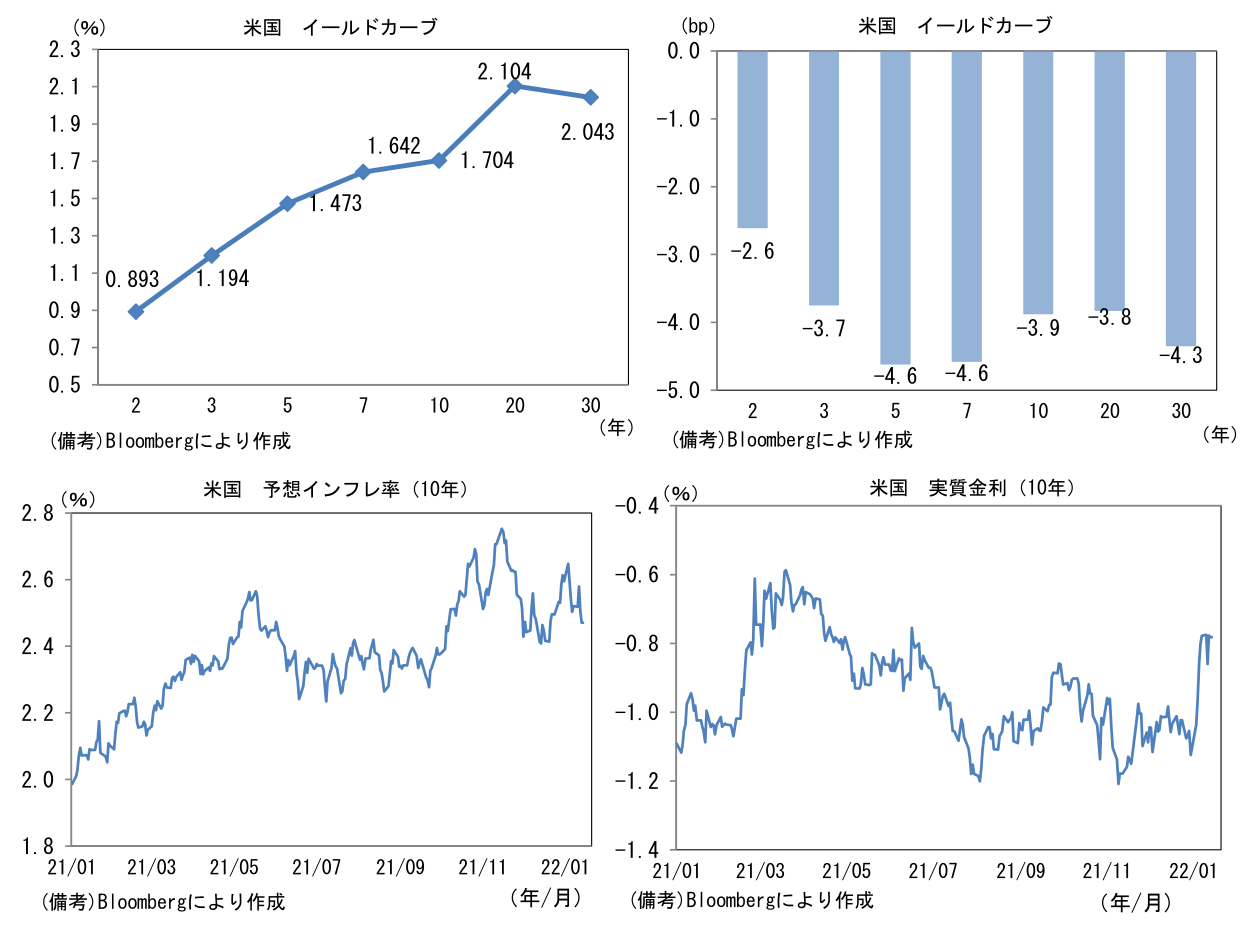

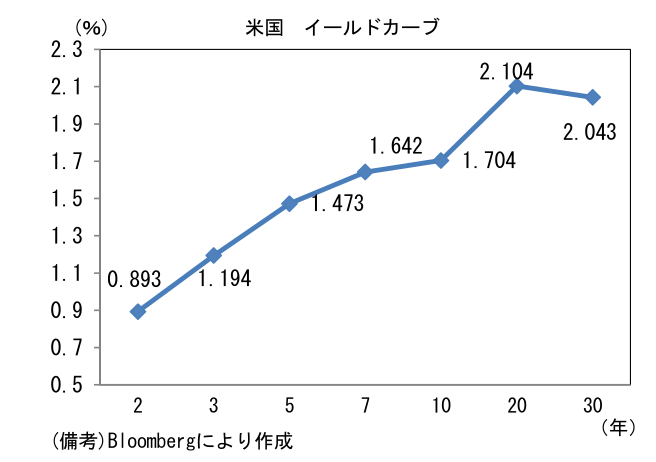

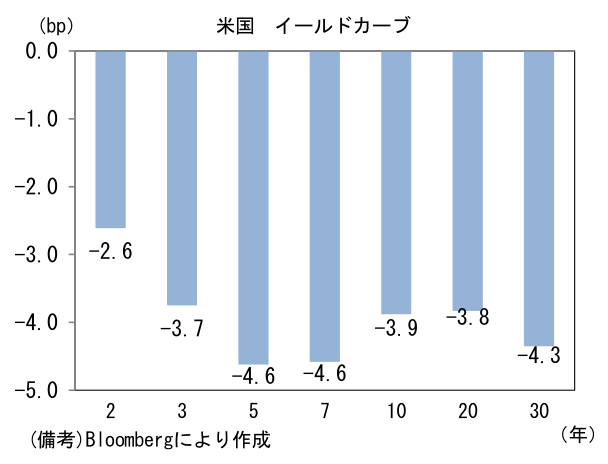

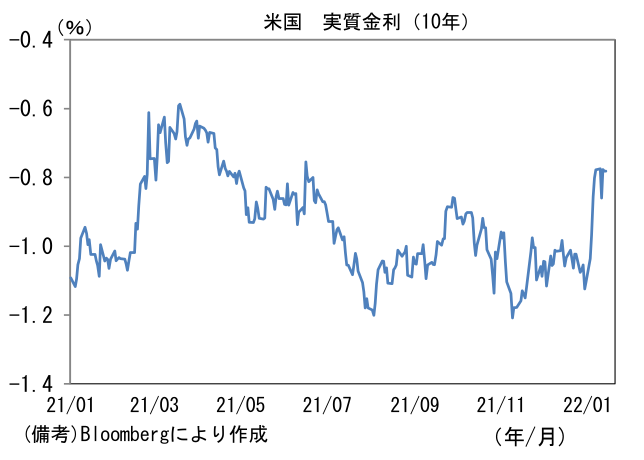

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.471%(▲3.4bp)へと低下。債券市場の実質金利は▲0.782%(▲0.4bp)へと低下。

- 為替(G10通貨)はJPYの強さが目立ち、USD/JPYは114前半へと下落。コモディティはWTI原油が82.1㌦(▲0.5㌦)へと低下。金は1821.4㌦(▲5.9㌦)へと低下

経済指標

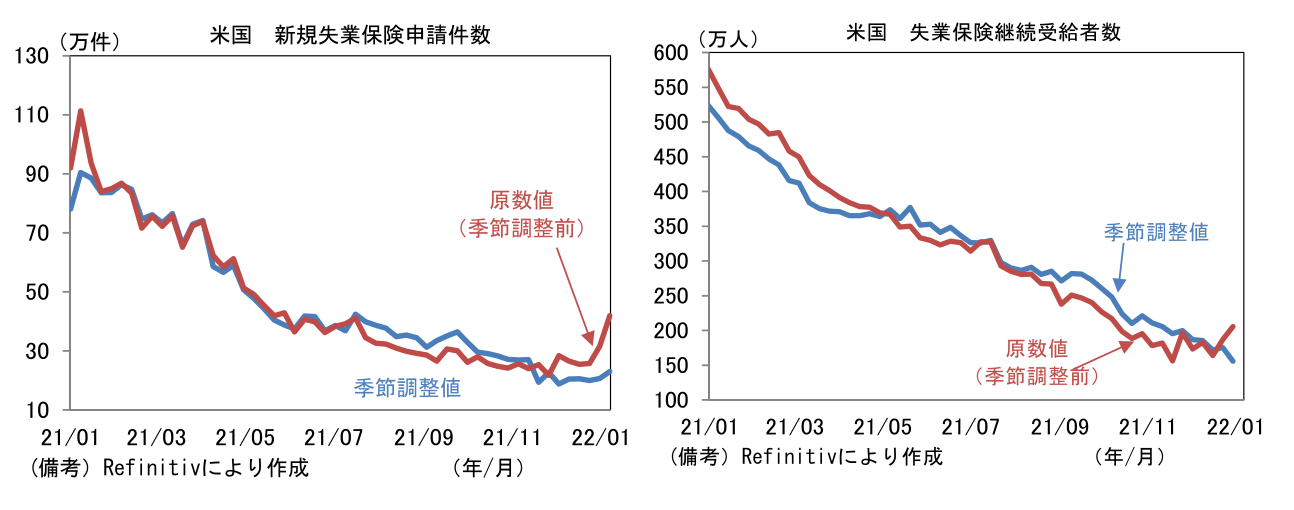

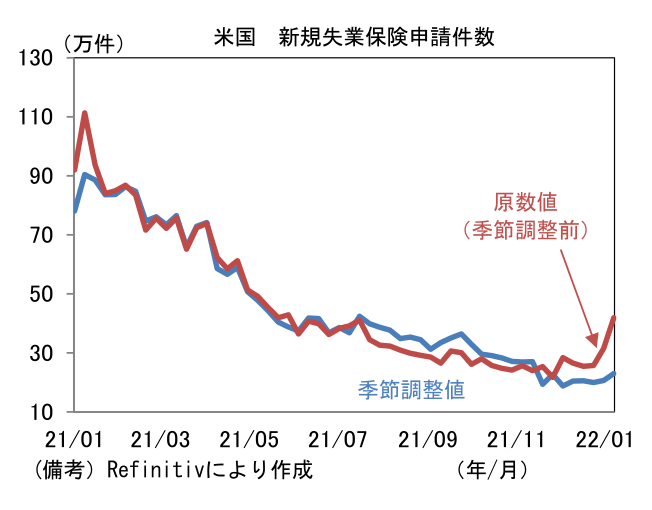

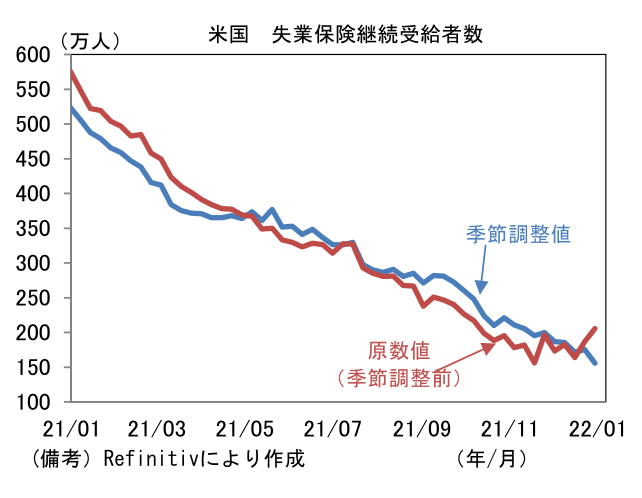

・米新規失業保険申請件数(季節調整値)は23.0万件と前週比増加。季節調整が完全に機能しておらず基調は読みにくいが、過去数週間の数値はパンデミック前との比較でも十分に低く岩盤付近に到達した可能性がある。そうした下で失業保険継続受給者数は155.9万人へと大幅に減少。労働市場は堅調な回復ペースにある。

注目ポイント

-

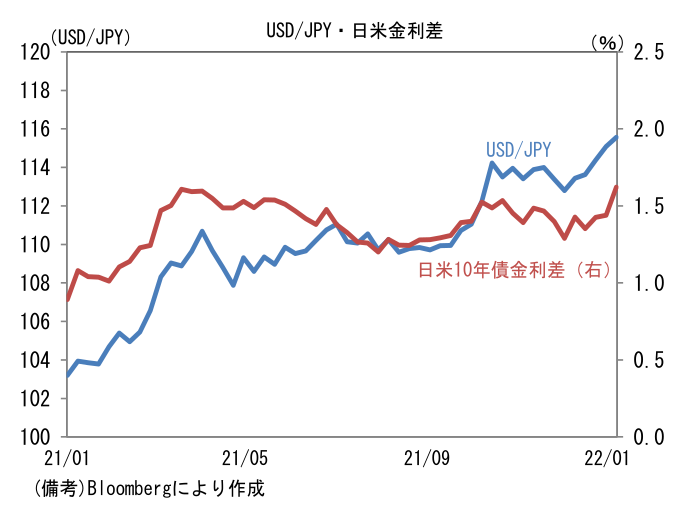

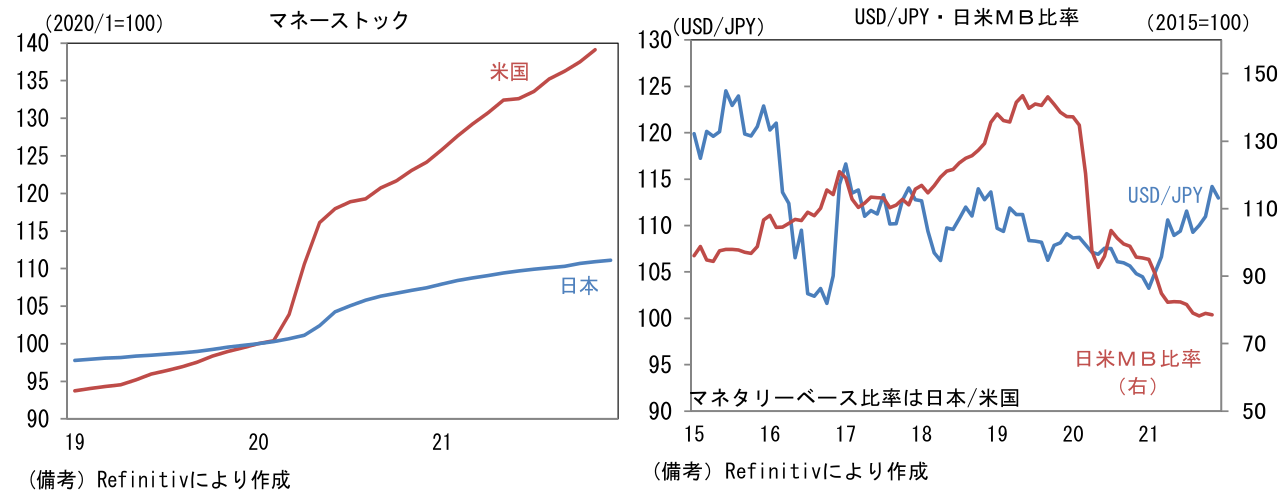

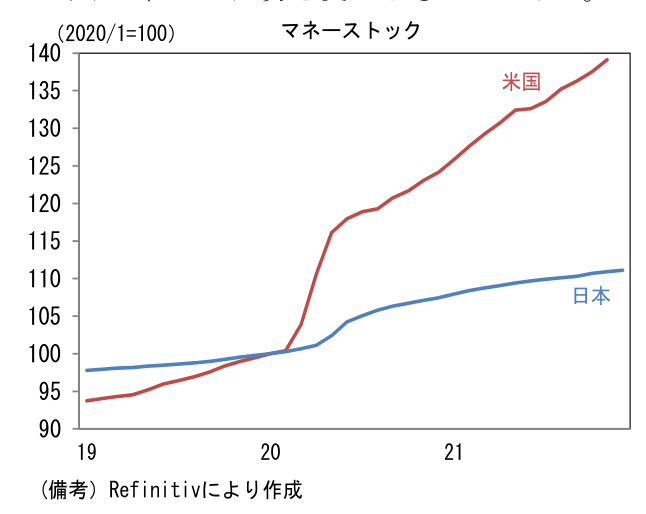

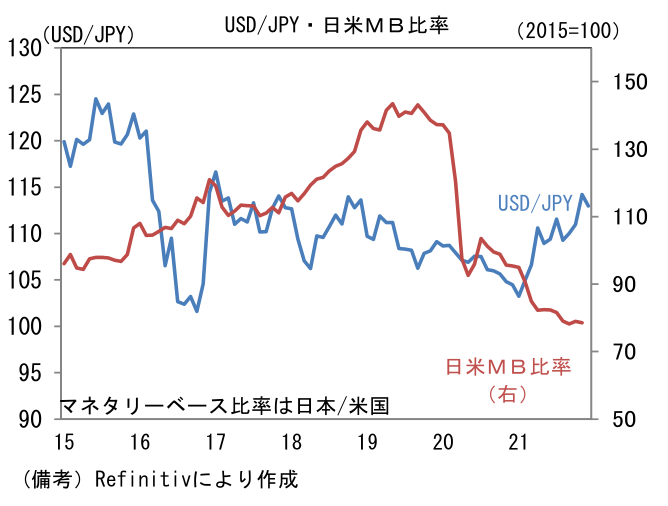

USD/JPYの方向感は「金利」「量」「質」の3つに分けて考えることができる。「金利」は日米金利差。「量」は日米のおカネ、すなわちマネーストックや日米マネタリーベース比率。「質」は日米のインフレ率格差、つまり購買力平価。現状は「金利」が円安方向、「量」と「質」は円高方向にある。

-

日米「金利」差は比較的短期の為替相場の決定において最もポピュラーな存在。おカネは金利の低い通貨から高い通貨へ移動するという説明が多く、実際、2021年以降の円安トレンドは米長期金利上昇(観測)がドル買いを促した面がある。金利差の波形はイールドカーブ上のどの年限を比較するかによって異なるが、大きくみれば、今後も拡大が予想され円安を促していく可能性が高い。日米金利差次第でUSD/JPYは118-120を目指す展開も考えられる。USD/JPYを過去6ヶ月の日米10年債金利差で回帰分析して得られた数値は、米10年金利が1.8%になるとUSD/JPYは118程度、2.0%になると120程度であった。

- 一方、おカネの「量」に着目すると、マネーストックの増加率は米国が圧倒している。パンデミック前との比較では米国が40%程度、日本は10%程度と歴然。またかつて脚光を浴びた日米マネタリーベース比率、いわゆるソロス・チャートも米国の伸びが際立つ。おカネの量が少ない通貨が買われるとの説明に基づけば、現在は円高圧力が生じていることになる。今後はFEDの金融引き締めがおカネの伸びを抑えることでドル高方向の圧力が生じるが、パンデミック前との比較でみれば直ちに大勢を変えるものではない。

- また通貨の「質」を決定する購買力平価は、高インフレに直面する米国が劣っておりドル安圧力が生じている。消費者物価は米国が前年比7%程度、日本が1%程度。両国のインフレ格差が為替で調整されるとしたら単純計算で6%の円高・ドル安になる。米国の高インフレは年央頃にピークアウトが予想され、そうなれば購買力平価に基づく円高・ドル安圧力は和らいでいくが、日米インフレ率格差の逆転は到底あり得そうにない。

- 筆者は、USD/JPYは113を中心としたレンジへ回帰するとの予想を維持している。上述のとおり短期的には米長期金利の上昇を背景に円安が進む可能性は否定できないが、前回の米利上げ局面において、初回利上げよりも早い時期に円安がピークを付けていたこと等を踏まえ、日米金利差拡大に着目した円安は早晩に賞味期限を迎えると判断している。その材料の一つに市場参加者が利上げの天井を意識していることがあり、たとえばOIS金利は2年先1ヶ月と3年先1ヶ月が同水準に収斂している。USD/JPYにおいてFEDの利上げは上昇ドライバーの役目を終えるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般